金属IBC市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

金属製IBC市場は、材料(ステンレス鋼、炭素鋼)、容量(1,000L以下、1,001~1,500L、1,500L超)、形状(角型、円筒型)、内容物(液体、半固体、固体)、最終用途産業(工業用化学品、食品・飲料、石油・潤滑油など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属IBC市場の概要

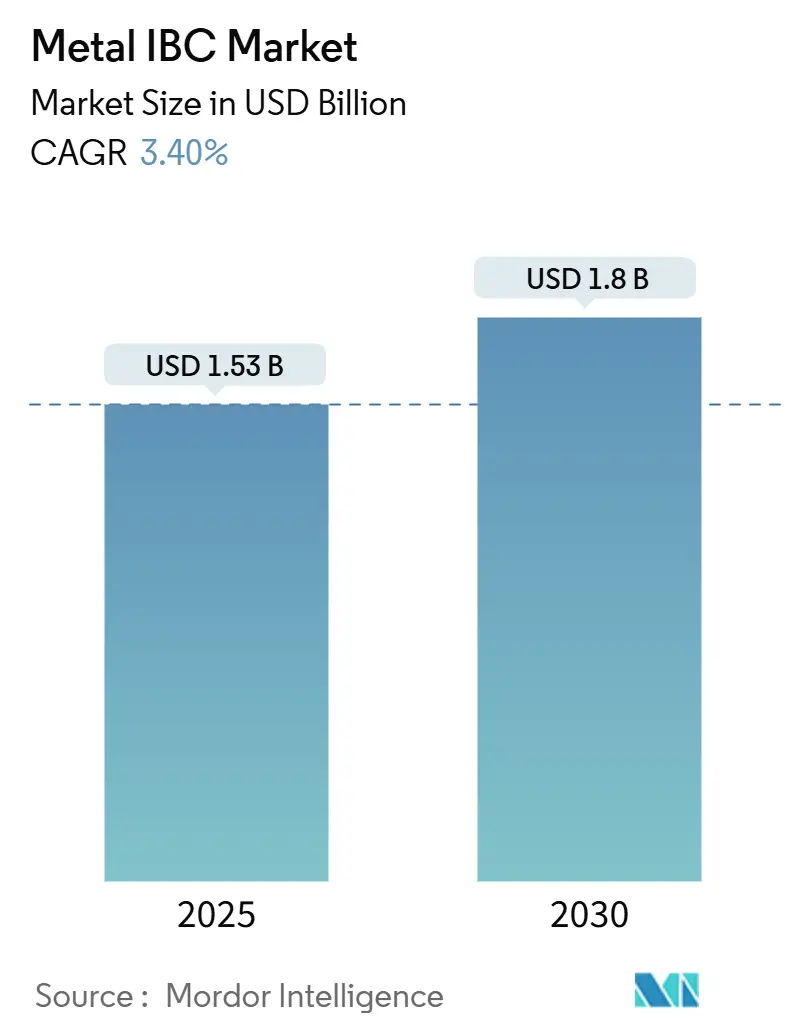

Mordor Intelligenceの分析によると、金属IBC(Intermediate Bulk Container)市場は、2025年には15.3億米ドルと推定され、2030年までに18億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.40%です。現在の成長は、UN31A規格コンテナに対する規制保護、世界的な化学品生産量の増加、および再利用可能な包装プールの利用拡大に支えられています。しかし、ステンレス鋼および炭素鋼の価格変動、ならびに複合材代替品との競争激化が、市場の拡大を緩やかなペースに留めています。IoT対応の資産追跡など、技術導入の強化は、サービス提案を広げ、長期的な顧客契約を確固たるものにしています。主要な生産者は、垂直統合、地理的範囲、およびコンプライアンスの専門知識を活用して利益を維持しつつ、持続可能性の優先事項と合致するグリーン水素およびバッテリー材料のロジスティクスという2つの新たなニッチ市場を開拓しています。

主要なレポートのポイント

* 材料別: 2024年にはステンレス鋼が収益の64.3%を占め市場を牽引しました。炭素鋼は2030年までに年平均成長率5.9%で最も速い成長を遂げると予測されています。

* 容量別: 2024年には1,001~1,500リットルセグメントが金属IBC市場シェアの51.3%を占めました。一方、1,000リットル以下のセグメントは2030年までに5.5%のペースで拡大すると予測されています。

* 設計別: 2024年には立方体型コンテナが58.1%のシェアで優勢でした。円筒型デザインは年平均成長率6.0%で上昇すると予測されています。

* 内容物別: 2024年には液体用途が収益の61.6%を占めました。半固体は2030年までに年平均成長率5.7%で最も速い成長を記録するでしょう。

* 最終用途産業別: 2024年には工業用化学品が31.2%のシェアを占めました。食品・飲料は2030年までに5.2%の成長が見込まれています。

* 地域別: 2024年にはアジア太平洋地域が収益の39.6%を占めました。南米は2030年までに年平均成長率5.1%で最高の成長を遂げる見込みです。

世界の金属IBC市場のトレンドと洞察

推進要因

1. 世界的な化学品生産量の拡大: 世界の化学品部門の着実な回復は、ステンレス鋼および炭素鋼コンテナの利用を支えています。米国の化学品生産量は、低金利と設備投資の増加により、2025年には1.9%増加すると予想されています。アジア太平洋地域は引き続き生産能力増強をリードし、北米の生産者はシェールガスによる優位性でコスト競争力を維持しています。持続可能性への高い関心は、耐久性のある再利用可能な包装の使用を促進し、特殊化学品や危険化学品における金属IBC市場の一貫した需要を位置づけています。

2. UN31A金属IBCを優遇する厳格なUN/DOT規制: 更新されたADR 2025規定とPHMSAの調和修正は、金属IBCが享受するコンプライアンス上の優位性を強化し、試験および再認証の交換サイクルを固定しています。ステンレス鋼製は、高内部圧力での漏れ防止要件を満たし、危険物用途における低コストの複合材参入者からサプライヤーを保護します。国際的な基準の収束は、認定された設計の対象市場をさらに広げています。

3. 55ガロンドラムから再利用可能なIBCプールモデルへの移行: サービスコストの最適化により、荷主は使い捨てドラムから、トラック積載量の利用率を向上させ、廃棄物を削減する共有プールへと移行しています。30年の耐用年数を持つ金属コンテナは、レンタルまたは追跡プラットフォームと組み合わせることで、総所有コストの優位性を強化します。アジア太平洋地域の再利用可能輸送包装部門は、2023年から2028年の間に14億米ドルの価値を追加すると予測されており、持続的な成長の道筋を裏付けています。

4. 食品・飲料輸出業者からの衛生的な取り扱い需要: 2025年に発効するEUおよび米国のより厳格な食品安全規則は、長距離輸出中に製品の完全性を維持できる、洗浄が容易なステンレスIBCの需要を高めています。迅速な殺菌、風味移転への耐性、および自動洗浄ステーションとの互換性により、金属製デザインは食用油や高粘度成分のコンテナとして選ばれています。

5. IoT対応のフリート追跡およびレンタルプラットフォーム: IoTセンサー統合とSaaSフリートポータルは、標準的な機能となりつつあり、早期導入企業は紛失コンテナの償却で2桁の減少を記録しています。液面計に関する特許活動は、金属加工と電子機器アセンブリの融合を強調しています。

6. グリーン水素およびバッテリー材料サプライチェーン: 欧州、北米、そしてアジア太平洋地域における新興のグリーン水素およびバッテリー材料のサプライチェーンは、持続可能性の優先事項と合致する新たなニッチ市場として、金属IBCの需要を促進しています。

阻害要因

1. ステンレス鋼および炭素鋼の価格変動: 原材料費は単位コストの大部分を占め、特にニッケル価格の変動に敏感です。2025年第1四半期には、供給過剰市場にもかかわらずステンレス鋼のスポット価格が上昇し、生産者の利益を圧迫しました。貿易政策の不確実性や鉄鋼部門のグリーン移行のための設備投資は、調達戦略にさらなる予測不能性をもたらしています。

2. 複合材/プラスチックIBCとの競争激化: 軽量のプラスチック製デザインは、低購入コストと輸送費削減を背景に、非危険物セグメントでのシェアを侵食し続けています。高度なバリアコーティングは化学的適合性を強化し、特定の用途での性能差を縮めています。しかし、リサイクルに関する課題は、無限にリサイクル可能な金属と比較して、プラスチックの循環経済における信頼性を妨げています。

3. ドラム缶と比較した高い初期所有コスト: 金属IBCの高い初期所有コストは、特に新興市場や価格に敏感なセグメントにおいて、ドラム缶からの移行を妨げる要因となることがあります。

4. ステンレス鋼スクラップの供給逼迫が再生経済に影響: ステンレス鋼スクラップの供給逼迫は、北米や欧州、そして二次的にアジア太平洋地域において、再生品の経済性に影響を与えています。

セグメント分析

* 材料別: ステンレス鋼の優位性と炭素鋼の加速

ステンレス鋼は2024年の収益の64.3%を占め、医薬品、食品、高純度用途における比類のない耐薬品性を示しています。炭素鋼の年平均成長率5.9%という速い成長は、合金サーチャージの高騰の中で設備投資を抑えようとする買い手の努力を反映しています。ステンレス鋼の30年以上の長寿命は、高い初期費用を相殺し、リサイクル含有量イニシアチブは時間の経過とともにステンレス鋼のプレミアムを圧縮する可能性があります。サプライチェーンの変動は、腐食性の低い内容物向けに炭素鋼の選択肢を含む二重調達戦略を推進し続けるでしょう。

* 容量別: 中容量の効率性と小容量の成長のバランス

1,001~1,500リットルのコンテナは、2024年の売上高の51.3%を占め、標準的な輸送パレットやパレット幅のフォークリフトとの適合性から、世界的な倉庫保管で優勢です。これらの寸法は、3段積み重ねを可能にし、トレーラーの積載効率を最大化し、リットルあたりの運賃を削減します。対照的に、1,000リットル以下のユニットは、オムニチャネルサプライチェーンが在庫バッファを削減するために適切なサイズを追求するため、最も速い年平均成長率5.5%を記録するでしょう。

* 設計別: 立方体型の実用性と円筒型イノベーション

立方体型シェルは2024年に58.1%のシェアを維持しました。これは主に、パレット上で相互に連結し、倉庫のラック容積を最大限に活用できる能力によるものです。その平らなパネルはメンテナンスとラベリングを簡素化し、採用をさらに促進しています。しかし、円筒型は、その本質的に強い形状が発熱反応、ガス発生、または真空移送に関連する内部圧力を収容できるため、年平均成長率6.0%で成長する見込みです。

* 内容物別: 液体の優位性と半固体の機会

液体は、世界中で輸送される工業用化学品、燃料、食用油の大量の流れにより、2024年の収益の61.6%を占めました。これらの用途は、金属IBCの漏れ耐性と、プラスチックには時に欠ける規制承認に依存しています。半固体は、医薬品や特殊化学品における連続生産が、スラリーやペースト状の投入物のよりクリーンで密閉された取り扱いを要求するため、最も速い年平均成長率5.7%を示しています。

* 最終用途産業別: 化学品の優位性と食品・飲料の加速

工業用化学品は、高い規制障壁と不活性貯蔵を必要とする特殊配合への移行により、2024年の売上高の31.2%を占めました。それにもかかわらず、食品・飲料は、トレーサビリティ義務と植物油、濃縮物、香料の輸出増加の恩恵を受け、年平均成長率5.2%で最も急速に成長している分野です。

地域分析

* アジア太平洋: 2024年の収益の39.6%を占め、中国の大規模な石油化学コンプレックスと、インドにおける医薬品および特殊化学品の生産能力の急速な拡大に支えられています。輸送包装法の執行強化と人件費の上昇は、取り扱いサイクルを削減する耐久性のあるコンテナを促進し、ステンレス鋼製デザインへの地域的な選好を裏付けています。

* 北米および欧州: 確立された化学クラスターと厳格なDOT/ADR遵守を通じて、高価値の需要を共同で支え、世界の売上高の3分の1以上を占めています。進行中のPHMSAの調和とADR 2025の実施は、信頼できる設計と既存の生産者を優遇しています。

* 南米: ブラジルの石油化学製品の拡大と鉱業化学品の流通に牽引され、2030年までに年平均成長率5.1%を達成する見込みです。地域の石油化学および農業化学分野では、危険物認定包装が必要とされ、規制が厳しくなるにつれて金属製が最前線に位置付けられています。

* 中東およびアフリカ: 価値は小さいものの、製油所の定期修理やエネルギー多様化プログラムに牽引されて、特定の地点で急増が見られます。欧州への高純度化学品の長距離輸出には、常にUN31A準拠が求められ、これらの新興地域における立方体型および円筒型フォーマットの需要を高めています。

競争環境

サプライヤー基盤は中程度の断片化傾向にあります。上位5社のメーカーが設置容量の55%強を占めており、健全な競争を可能にしつつ、鋼材調達および検査サービスにおける規模の経済性を提供しています。Greif、Thielmann、Mauser Packagingは、多地域にわたる工場と、顧客維持を深める揺りかごから墓場までのフリートサービスを組み合わせています。Greifの18億米ドルのコンテナボード事業売却は、高利益率の工業用包装への転換を示しており、ターゲットを絞ったIBC買収のためのバランスシート能力を解放しています。

IoTセンサー統合やSaaSフリートポータルは標準的な機能となりつつあり、早期導入企業は紛失コンテナの償却で2桁の減少を記録しています。液面計に関する特許活動は、金属加工と電子機器アセンブリの融合を強調しています。Thielmannの北米サービスハブのような地域的な生産能力の構築は、より迅速な再認証サイクルと、返却されたタンクの運賃削減をサポートしています。

M&A戦略は、隣接する化学品包装および再生資産を中心に展開されており、主要な買い手が要求するスコープ3排出量開示を満たすクローズドループの提供を可能にしています。水素供給およびバッテリー前駆体に焦点を当てる新規参入企業は、既存の溶接業者と提携して、コンプライアンス認証を迅速化しています。競争の激しさは立方体型ステンレスユニットで最も高く、一方、円筒型圧力定格セグメントでは資格のあるサプライヤーが少なく、金属IBC市場内で平均以上の利益率を生み出しています。

金属IBC業界の主要企業

* Thielmann IBC GmbH

* Greif Inc.

* Sharpsville Container Corp.

* Precision IBC Inc.

* Automationstechnik GmbH

最近の業界動向

* 2025年7月: Greif Inc.は、コンテナボード事業を18億米ドルで売却することに合意し、工業用包装のコアラインに焦点を絞りました。

* 2025年3月: LubrizolはGF-7に先立ちPV1710添加剤を導入し、高性能潤滑油向け金属コンテナの需要を高める可能性があります。

* 2025年2月: Quaker HoughtonはDipsol Chemicals、Natech、Chemical Solutions and Innovationsの3社を買収し、金属加工液の事業範囲を拡大しました。

* 2025年1月: Mauser Packaging Solutionsは、中国の海塩工場で金属IBCの製造を開始し、アジア太平洋地域のサプライチェーン対応能力を強化しました。

* 2025年1月: ADR 2025の改正が発効し、危険物コンテナの構造および試験規則が厳格化されました。

* 2024年9月: Ivedaは、IBCフリートにおけるバルク液体の監視を強化するIoTセンサー「LevelNOW」の特許を申請しました。

本レポートは、グローバル金属製IBC(Intermediate Bulk Container)市場の詳細な分析を提供しています。IBCは、パレットに取り付けられた工業用グレードの再利用可能な容器であり、大量の液体を貯蔵・輸送するために使用されます。本調査では、市場の成長要因、主要ベンダー、市場予測、および成長率を包括的に評価しています。

市場規模は、2025年に15.3億米ドルと評価されており、2030年までに18.0億米ドルに達すると予測されています。この予測は、トップダウンおよびボトムアップのアプローチを用いて、基準年の要因に基づいて算出されています。

主要な調査結果として、以下の点が挙げられます。

地域別では、アジア太平洋地域が世界の収益の39.6%を占め、最大の市場シェアを保持しています。これは、同地域の広範な化学産業および製造拠点に起因しています。

エンドユース産業別では、食品・飲料部門が最も急速に成長しており、厳格な衛生およびトレーサビリティ規制に牽引され、2030年まで年平均成長率(CAGR)5.2%で成長すると予測されています。

素材別では、ステンレス鋼が優れた耐薬品性と長い耐用年数により、収益の64.3%を占め、市場を支配しています。

技術面では、主要メーカーはIoTセンサーやデータポータルを組み込み、リアルタイム追跡、予知保全、レンタル請求の精度向上に貢献しています。

市場の成長を促進する主な要因としては、世界の化学製品生産量の拡大、UN/DOTによる厳格な規制がUN31A金属製IBCの利用を促進していること、55ガロンドラムから再利用可能なIBCプールモデルへの移行、食品・飲料輸出業者からの衛生的な取り扱いに対する需要の増加、IoTを活用したフリート追跡およびレンタルプラットフォームの普及、グリーン水素およびバッテリー材料のサプライチェーンの発展が挙げられます。

一方で、市場の成長を抑制する要因も存在します。特に、ステンレス鋼および炭素鋼の価格変動は、製造マージンに影響を与え、調達計画を複雑にし、生産者の短期的な収益性を低下させています。その他、複合材やプラスチック製IBCとの競争激化、ドラム缶と比較して初期所有コストが高いこと、ステンレス鋼スクラップの供給不足が再生経済に影響を与えていることも課題となっています。

本レポートでは、市場を素材、容量、デザイン、内容物、エンドユース産業、および地域といった主要なセグメントに分類し、詳細な分析を提供しています。これらのセグメントについて、市場規模と予測が金額(米ドル)で提供されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。また、Thielmann IBC GmbH、Greif Inc.、Schaefer Container Systemsなど、主要な25社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

さらに、市場の機会と将来のトレンド、特に未開拓の分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の化学品生産量の拡大

- 4.2.2 UN31A金属製IBCを優遇する厳格なUN/DOT規制

- 4.2.3 55ガロンドラムから再利用可能なIBCプールモデルへの移行

- 4.2.4 食品・飲料輸出業者からの衛生的な取り扱い需要

- 4.2.5 IoT対応のフリート追跡およびレンタルプラットフォーム

- 4.2.6 グリーン水素およびバッテリー材料のサプライチェーン

- 4.3 市場の阻害要因

- 4.3.1 ステンレス鋼および炭素鋼価格の変動

- 4.3.2 複合材/プラスチック製IBCとの競争激化

- 4.3.3 ドラム缶と比較して高い初期所有コスト

- 4.3.4 ステンレス鋼スクラップの逼迫が再生経済に影響

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性の状況

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 ステンレス鋼

- 5.1.2 炭素鋼

- 5.2 容量別

- 5.2.1 1,000 Lまで

- 5.2.2 1,001~1,500 L

- 5.2.3 1,500 L超

- 5.3 設計別

- 5.3.1 立方体

- 5.3.2 円筒形

- 5.4 内容物別

- 5.4.1 液体

- 5.4.2 半固体

- 5.4.3 固体

- 5.5 最終用途産業別

- 5.5.1 工業用化学品

- 5.5.2 食品・飲料

- 5.5.3 石油・潤滑油

- 5.5.4 医薬品

- 5.5.5 塗料、インク、染料

- 5.5.6 建築・建設

- 5.5.7 その他の最終用途産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 シンガポール

- 5.6.4.6 マレーシア

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度分析

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Thielmann IBC GmbH

- 6.4.2 Greif Inc.

- 6.4.3 Sharpsville Container Corp.

- 6.4.4 Precision IBC Inc.

- 6.4.5 Automationstechnik GmbH

- 6.4.6 Snyder Industries Inc.

- 6.4.7 Custom Metalcraft Inc.

- 6.4.8 Pensteel Ltd.

- 6.4.9 Schaefer Container Systems (SCHÄFER WERKE GmbH)

- 6.4.10 Hoover Ferguson Group

- 6.4.11 Metano IBC Services Inc.

- 6.4.12 Finncont Oy

- 6.4.13 CLA Containers Ltd.

- 6.4.14 Transtainer Pty Ltd.

- 6.4.15 Hoover CS LLC

- 6.4.16 InterTank Nordic A/S

- 6.4.17 Inox IBC Pvt Ltd.

- 6.4.18 Changzhou Anbao Metal Tank Co., Ltd.

- 6.4.19 Bazhou Dongfang Container Co., Ltd.

- 6.4.20 Anyang General Steel Tanks Co., Ltd.

- 6.4.21 Guangzhou Top IBC Manufacturing Co., Ltd.

- 6.4.22 Zeitgeist Engineering & Automation Pte Ltd.

- 6.4.23 La Garde Inc.

- 6.4.24 Greenplant Stainless Ltd.

- 6.4.25 Fidel Fillaud SAS

7. 市場機会と将来のトレンド

- 7.1 未開拓市場と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

金属IBC(Intermediate Bulk Container)は、液体、粉体、粒体といったバルク製品の貯蔵、輸送、および取り扱いに用いられる再利用可能な産業用容器であり、特に金属製である点が特徴です。その堅牢性、耐久性、および特定の製品に対する適合性から、多くの産業分野で不可欠な存在となっています。

定義

金属IBCは、一般的に500リットルから3000リットル程度の容量を持つ中型バルクコンテナで、主にステンレス鋼や炭素鋼で製造されます。ドラム缶よりも大容量でありながら、大型タンクよりも柔軟な取り扱いが可能であるため、「中間」バルクコンテナと呼ばれます。プラスチック製IBCと比較して、耐熱性、耐薬品性、耐火性、および長期的な耐久性に優れており、特に高純度を要求される製品や危険物の輸送・保管に適しています。フォークリフトでの移動が容易な構造や、積み重ねて保管できる設計が一般的であり、物流効率の向上に貢献します。

種類

金属IBCはその材質、形状、および機能によって多岐にわたります。

* 材質による分類:

* ステンレス製IBC: 最も一般的で、SUS304やSUS316などの高品質なステンレス鋼が使用されます。優れた耐食性、衛生性、および清浄性を持ち、食品、飲料、医薬品、化粧品、高純度化学品などの分野で広く利用されます。特にSUS316は耐塩化物腐食性に優れるため、より過酷な環境や特定の化学物質に適しています。

* 炭素鋼製IBC: ステンレス製に比べてコストが低いですが、腐食しやすいという特性があります。そのため、内部に特殊なコーティングを施すことで、特定の化学物質や油性製品の輸送・保管に用いられます。

* 形状による分類:

* 角型IBC: 最も普及している形状で、スペース効率に優れています。倉庫での保管やトラック・コンテナでの輸送時に無駄な空間を最小限に抑えることができます。

* 円筒型IBC: 特定の圧力容器としての用途や、攪拌を伴うプロセスに適した設計のものもありますが、IBCとしては角型が主流です。

* 機能・設計による分類:

* 加圧・減圧対応型: 揮発性物質やガス発生を伴う製品、または真空下での取り扱いが必要な製品に対応するため、耐圧構造を持つIBCです。

* 加熱・冷却ジャケット付き: 内容物の温度を一定に保つ必要がある場合(例:粘度維持、凝固防止、反応温度管理)に、外部から熱媒体を循環させるためのジャケットが装備されています。

* 攪拌装置付き: 固形物の沈降防止や均一な混合が必要な製品のために、内部に攪拌翼やモーターが取り付けられています。

* UN規格適合品: 危険物の国際輸送に関する国連勧告(UN Recommendations on the Transport of Dangerous Goods)に適合した設計・試験をクリアしたIBCで、危険物の安全な輸送を保証します。

* 排出バルブの種類: ボールバルブ、バタフライバルブ、ダイヤフラムバルブなど、内容物の種類や排出方法に応じて様々なタイプのバルブが選択されます。

用途

金属IBCは、その多様な特性から幅広い産業分野で利用されています。

* 化学工業: 酸、アルカリ、溶剤、樹脂、塗料、インク、接着剤など、多種多様な化学物質の輸送・保管に用いられます。特に腐食性、毒性、引火性のある危険物の取り扱いにおいて、その堅牢性と安全性が高く評価されています。

* 食品・飲料産業: シロップ、食用油、濃縮果汁、乳製品、アルコール、調味料などの液体食品の輸送・保管に不可欠です。ステンレス製のIBCは、高い衛生基準を満たし、製品の品質を損なうことなく安全に管理できます。

* 医薬品産業: 原薬(API)、中間体、精製水、医薬品添加物などの高純度・高衛生度を要求される製品の取り扱いに使用されます。GMP(Good Manufacturing Practice)に準拠した設計や、洗浄・滅菌の容易さが求められます。

* 化粧品産業: 原料や中間製品、完成品の輸送・保管に利用されます。食品・医薬品と同様に、衛生性と製品品質の維持が重要です。

* 石油・ガス産業: 潤滑油、添加剤、掘削液などの輸送・保管に用いられます。

* 水処理産業: 特殊な水処理薬品の輸送・保管に利用されます。

関連技術

金属IBCの製造、運用、および管理には、様々な技術が関連しています。

* 溶接技術: 特にステンレス製IBCにおいては、内容物の汚染を防ぎ、洗浄性を高めるために、滑らかで均一な高品質な溶接が不可欠です。TIG溶接や軌道溶接などの高度な技術が用いられます。

* 表面処理技術: 医薬品や食品用途では、電解研磨や不動態化処理によって、表面を極めて滑らかにし、腐食耐性を高め、微生物の付着を防ぐ処理が施されます。

* 洗浄・乾燥技術: 再利用可能な金属IBCは、使用後に徹底的な洗浄と乾燥が必要です。CIP(Clean-In-Place)システムなどの自動洗浄技術が導入され、洗浄バリデーションが重要となります。

* IoT・センサー技術: IBC内の液面レベル、温度、圧力などをリアルタイムで監視するセンサーや、GPSによる位置追跡、RFIDタグによる個体識別・履歴管理など、IoT技術の導入が進んでいます。これにより、サプライチェーン全体の可視化と効率化が図られます。

* 安全技術: 圧力逃がし弁、破裂板、静電気対策のための接地システム、漏洩防止構造など、内容物の安全性と作業者の保護を確保するための技術が組み込まれています。

* 自動充填・排出システム: 生産ラインとの連携を強化し、充填・排出作業の自動化を進めることで、作業効率の向上とヒューマンエラーの削減が図られます。

市場背景

金属IBC市場は、いくつかの要因によって成長を続けています。

* 環境規制の強化とサステナビリティへの意識向上: 使い捨て容器の削減と資源の有効活用が求められる中で、再利用可能で長寿命な金属IBCは環境負荷低減に貢献します。

* サプライチェーンの効率化とコスト削減: ドラム缶を多数使用するよりも、大容量のIBCを使用することで、充填・排出作業、保管、輸送にかかる手間とコストを削減できます。

* 製品の高品質化・高純度化要求: 特に医薬品、食品、高機能化学品分野では、製品の品質維持と汚染防止が極めて重要であり、金属IBCの優れた衛生性、耐薬品性、および清浄性が高く評価されています。

* 危険物輸送の安全性向上: 金属IBCは、プラスチック製に比べて耐火性や構造的強度に優れるため、危険物の輸送において高い安全性を確保できます。

* 労働力不足への対応: 自動化された充填・排出システムと組み合わせることで、人手に頼る作業を減らし、労働力不足の課題に対応できます。

一方で、初期投資コストが高いことや、プラスチック製IBCに比べて自重が重いこと、専門的な洗浄・メンテナンスが必要であることなどが課題として挙げられます。

今後の展望

金属IBCの市場は、今後も技術革新と市場ニーズの変化に対応しながら進化していくと予想されます。

* 高機能化・スマート化の進展: IoTセンサーのさらなる統合により、リアルタイムでの内容物監視、予知保全、トレーサビリティの強化が進むでしょう。AIを活用した最適な物流ルートの提案や、在庫管理の自動化も期待されます。

* 環境対応とサステナビリティの追求: リサイクル性の高い素材の採用、軽量化による輸送効率の向上、さらに長寿命化に向けた設計改善が進められます。レンタル・リースモデルの普及も、初期投資のハードルを下げ、持続可能な利用を促進するでしょう。

* 安全性の一層の強化: 危険物輸送における規制強化に対応するため、より高度な耐圧・耐火性能、漏洩防止技術、および緊急時対応機能が開発される可能性があります。

* カスタマイズとモジュール化: 特定の産業や製品に特化したカスタマイズされたIBCの需要が高まる一方で、汎用性と柔軟性を持たせたモジュール式のIBCも登場し、多様なニーズに対応していくでしょう。

* グローバルサプライチェーンへの対応: 国際的な輸送基準や認証制度への適合がさらに重要となり、世界中でシームレスに利用できるIBCの開発が進むと考えられます。

金属IBCは、その堅牢性と多機能性により、現代の産業物流において不可欠な役割を担っており、今後も技術革新を通じて、より安全で効率的、かつ持続可能なサプライチェーンの実現に貢献していくことでしょう。