金属インプラント及び医療用合金市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

本レポートでは、金属インプラントおよび医療用合金市場の予測と動向を対象としています。市場は、タイプ別(コバルトクロム、ステンレス鋼、チタン、その他)、用途別(整形外科、歯科、脊椎固定術、頭蓋顔面、ステント、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。上記のセグメントごとに、市場規模(百万米ドル)が提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属インプラントおよび医療用合金市場の概要

本レポートは、金属インプラントおよび医療用合金市場の成長トレンドと予測(2025年~2030年)について詳細に分析しています。市場は、タイプ別(コバルトクロム、ステンレス鋼、チタン、その他)、用途別(整形外科、歯科、脊椎固定術、頭蓋顔面、ステント、その他)、および地域別(北米、欧州、アジア太平洋、中東アフリカ、南米)にセグメント化されており、各セグメントの市場価値(米ドル)が提供されています。

# 市場規模と成長予測

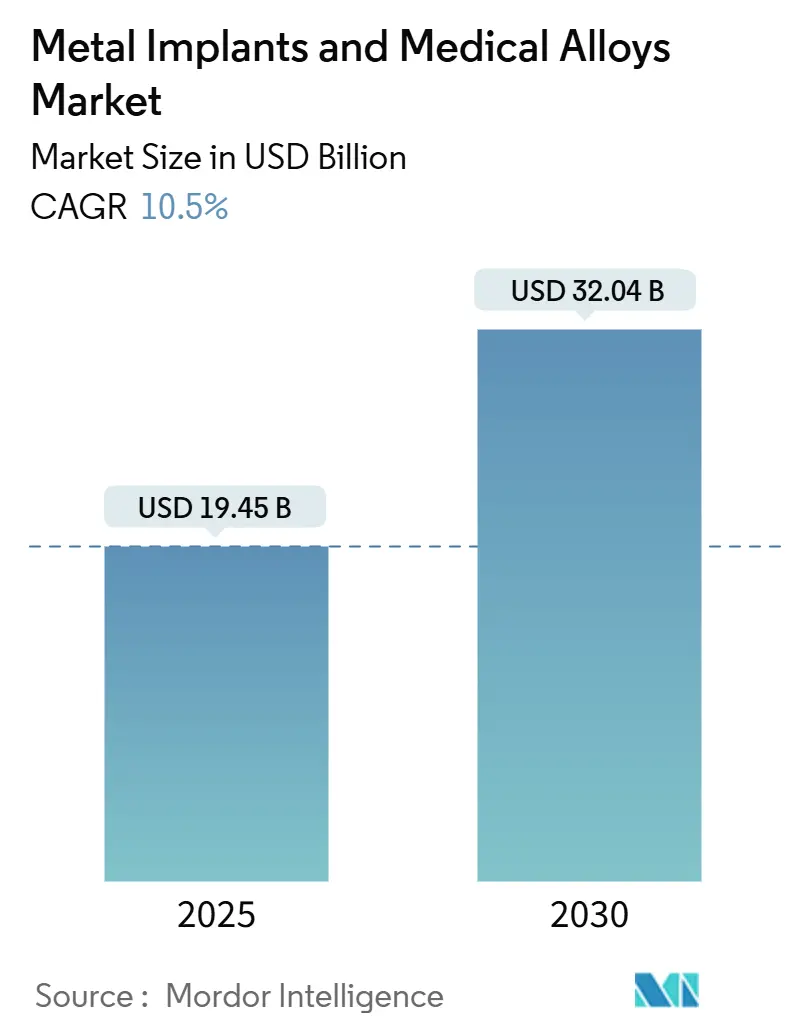

金属インプラントおよび医療用合金市場は、2025年には194.5億米ドルと推定され、2030年までに320.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.5%と見込まれています。

# COVID-19パンデミックの影響

COVID-19パンデミックの発生は、医療業界のサプライチェーンに大きな混乱をもたらし、金属インプラント市場の成長に影響を与えました。多くの国で医療機器の深刻な不足が生じ、外科手術や外来サービスが減少したため、パンデミック期間中は市場成長が阻害されました。例えば、2021年5月のBritish Journal of Surgeryの調査によると、COVID-19による主要な病院サービスの12週間の混乱により、2020年には世界中で約2840万件の選択的(待機的)手術が中止または延期されたとされています。

しかし、規制が解除されて以降、市場は順調に回復しています。過去2年間は、整形外科疾患の高い有病率、新製品の発売、および金属インプラントと医療用合金に対する需要の増加が市場回復を牽引しています。

# 主要な市場牽引要因

市場成長の主な要因としては、変形性関節症などの変性関節疾患の有病率の上昇と、高齢者人口の増加が挙げられます。2021年5月のRheumatology Internationalの調査によると、1980年から2019年の間に世界中で10万人あたり460件の関節リウマチ症例が報告されており、2050年までに60歳以上の人口が世界人口の20%以上を占め、変形性関節症患者数は1億3000万人に達すると予測されています。関節炎の有病率の増加と関節炎疾患の負担増は、金属インプラントおよび医療用合金の需要を高め、市場成長を促進すると期待されています。

さらに、金属インプラントにおける技術的進歩も市場成長を後押ししています。例えば、2022年3月にはStryker社が、Utah-based Total Joint Orthopedics Inc. (TJO) と共同で、Aurum Technologyを搭載した新しいインプラント素材「Klassic Knee implant」を発表しました。Aurumは革新的なインプラントコーティング技術であり、米国整形外科学会(AAOS)で整形外科コミュニティに披露されました。これらの要因が、予測期間中の市場成長を促進すると見られています。

# 市場抑制要因

一方で、インプラントの高コストや規制上の問題が、市場成長を抑制する可能性があります。

# 世界の金属インプラントおよび医療用合金市場のトレンドと洞察

歯科分野が主要な市場シェアを占めると予想

歯科インプラントは、顎骨に外科的に埋め込む人工歯根であり、通常ジルコニウムとチタンで構成されるフィクスチャーとアバットメントという2つの主要コンポーネントから成り立っています。歯科疾患の負担増と高齢者人口の増加が、このセグメントの成長を牽引しています。2022年8月のInternational Dental Journalの調査によると、中国江蘇省では虫歯や歯周病が一般的であり、口腔疾患が依然として地域住民にとって大きな問題となっています。このような歯科疾患の高い有病率により、調査期間中に歯科インプラントの需要が増加すると予測されています。

また、高齢者人口は歯科疾患にかかりやすいため、セグメントの成長に貢献すると考えられます。国連の「世界人口予測2022」によると、2022年11月15日に世界人口は80億人を突破し、2030年には85億人、2050年には97億人、2100年には104億人に達すると予測されています。高齢者人口の増加は歯科疾患の増加につながり、セグメントの成長を促進するでしょう。

さらに、主要市場プレーヤーによる製品発売もセグメント成長を後押ししています。例えば、2022年6月にはZimVie Inc.が、FDA承認済みの新しいT3 PRO Tapered Implant with Encode Emergence Healing Abutmentの米国での提供開始を発表しました。T3 PROはZimVie社の歯科インプラントファミリーの最新製品であり、実績のあるT3 Tapered Implantのソリューションを基盤としています。

北米が市場で大きなシェアを占めると予想

北米は、高齢者人口の増加、慢性疾患の有病率の増加、および主要市場プレーヤーによる製品発売により、世界の金属インプラントおよび医療用合金市場で主要な市場シェアを占め、予測期間中も同様に推移すると予想されています。

米国疾病対策センター(CDC)が2021年10月に更新した情報によると、2013年~2015年の関節炎患者数5850万人と比較して、2040年までに18歳以上の成人7840万人(予測される成人総人口の25.9%)が関節炎と診断されると予測されています。さらに、2021年に発表されたAmerica’s Health Rankings Senior Reportによると、米国の高齢者人口は著しく増加しており、2050年までに65歳以上の成人が8570万人に達すると予測されています。このような疾患の高い有病率と高齢化は、金属インプラントの採用を増加させ、市場成長を促進すると考えられます。

研究開発活動の活発化も、この地域の市場成長を支援しています。例えば、2021年12月には、CHU de Québec-Université LavalとInvestissement Québec CRIQが、Investissement Québec – CRIQのケベックシティ施設にある3D解剖学的再建研究所(LARA 3D)による初の3Dプリント医療インプラントのカナダ保健省からの承認を発表しました。これは、カナダの組織がカナダ国内で3Dプリント埋め込み型医療機器を製造する許可を得た初めての事例です。

# 競争環境

金属インプラントおよび医療用合金市場は競争が激しく、複数の市場プレーヤーが存在します。市場集中度は低いと評価されており、少数の主要プレーヤーが市場を支配しています。主なプレーヤーには、Carpenter Technology Corporation、Royal DSM、Johnson Matthey PLC、ATI Specialty Alloys & Components、Ametek Specialty Products、Aperam SA、QuesTek Innovations LLC、Fort Wayne Metals、Wright Medical Group、Zimmer Biomet Holdings Inc.などが挙げられます。

# 最近の業界動向

* 2022年6月: OssDsign社が、日本でOssDsign Cranial PSIの発売を発表しました。OssDsign Cranial PSIは、再生可能なリン酸カルシウム組成物で覆われた3Dプリント医療グレードチタン製の患者固有の頭蓋インプラントです。

* 2022年3月: OSSIO Inc.は、OSSIOfiber製品ファミリーが米国食品医薬品局(FDA)から過去4ヶ月間で3度目の規制承認を取得し、OSSIOfiber Intelligent Bone Regeneration Technology製の追加インプラントが今後6ヶ月間にわたって患者と外科医に提供される道を開きました。

これらの要因により、金属インプラントおよび医療用合金市場は、予測期間中に堅調な成長を続けると見込まれています。

金属インプラントおよび医療用合金市場に関する本レポートは、軟骨疾患、外傷、骨疾患などにより損傷した生体構造を置換するために使用される金属インプラント装置に焦点を当てた包括的な分析を提供しています。

レポートの範囲として、市場はタイプ別(コバルトクロム、ステンレス鋼、チタン、その他)、用途別(整形外科、歯科、脊椎固定術、頭蓋顔面、ステント、その他)、および地域別(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)にセグメント化されており、各セグメントの市場規模が米ドル(USD Million)で示されています。

市場規模に関して、2024年には174.1億米ドルと推定され、2025年には194.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)10.5%で成長し、2030年には320.4億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測がカバーされています。

市場の成長を促進する要因としては、高齢者人口の増加に伴う整形外科疾患の有病率の上昇が挙げられます。また、技術的に進歩した金属インプラント製品の開発も市場拡大に寄与しています。一方で、インプラントの高コストや、製品承認に関する規制上の問題が市場の成長を抑制する要因となっています。

市場の競争環境を分析するため、ポーターのファイブフォース分析が実施されており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面が評価されています。

市場は、タイプ別にコバルトクロム、ステンレス鋼、チタン、その他のタイプに分類されます。用途別では、整形外科、歯科、脊椎固定術、頭蓋顔面、ステント、その他の用途が含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米の主要地域が分析対象です。特に、地域別では北米が2025年に最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

主要な市場プレイヤーとしては、Carpenter Technology Corporation、Royal DSM、Johnson Matthey Plc、ATI Specialty Alloys & Components、Ametek Specialty Productsなどが挙げられます。レポートでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向などが詳細に分析されています。

本レポートには、研究方法論、エグゼクティブサマリー、市場機会と将来のトレンドに関するセクションも含まれており、市場の全体像を把握するための重要な情報が提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢者人口の増加が整形外科疾患の有病率を高める

- 4.2.2 技術的に進歩した金属インプラント製品

- 4.3 市場の制約

- 4.3.1 インプラントの高コスト

- 4.3.2 製品承認に関する規制上の問題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 タイプ別

- 5.1.1 コバルトクロム

- 5.1.2 ステンレス鋼

- 5.1.3 チタン

- 5.1.4 その他のタイプ

- 5.2 用途別

- 5.2.1 整形外科

- 5.2.2 歯科

- 5.2.3 脊椎固定術

- 5.2.4 頭蓋顔面

- 5.2.5 ステント

- 5.2.6 その他の用途

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 カーペンター・テクノロジー・コーポレーション

- 6.1.2 ロイヤルDSM

- 6.1.3 ジョンソン・マッセイ PLC

- 6.1.4 ATI スペシャリティ・アロイ&コンポーネンツ

- 6.1.5 アメテック・スペシャリティ・プロダクツ

- 6.1.6 アペラム SA

- 6.1.7 クエステック・イノベーションズ LLC

- 6.1.8 G & S チタン (フォートウェイン・メタルズ)

- 6.1.9 ストライカー・メディカル・インク (ライト・メディカル・グループ)

- 6.1.10 ジマー・バイオメット・ホールディングス・インク

- 6.1.11 カール・ライビンガー・メディツィンテクニーク (KLS マーティン・グループ)

- 6.1.12 バイオプレート・インク

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

金属インプラント及び医療用合金は、現代医療において不可欠な役割を果たす重要な技術分野です。

定義

金属インプラントとは、生体内に埋め込まれ、失われた機能の代替、支持、修復、または薬剤送達などの目的で使用される医療機器の総称です。これらを製造するために特別に開発された金属材料が医療用合金であり、生体適合性、機械的強度、耐食性といった厳しい要件を満たす必要があります。生体適合性とは、生体組織と接触した際に有害な反応を引き起こさず、長期的に安定して機能する性質を指します。これらは整形外科、歯科、心臓血管外科など、現代医療の幅広い分野で不可欠な存在です。

種類

医療用合金には、その用途と特性に応じて様々な種類があります。

* ステンレス鋼: 主に316L型が用いられ、安価で加工性に優れます。初期のインプラントに広く使用されましたが、長期的な耐食性や生体適合性の点でチタン合金に劣るため、現在では一時的な固定具や非荷重部位に限定される傾向にあります。

* チタンおよびチタン合金: 最も広く使用される材料であり、純チタンとチタン合金(Ti-6Al-4V ELIなど)があります。優れた生体適合性(骨との結合性、オッセオインテグレーション)、高い強度対重量比、優れた耐食性が特徴です。これらの特性から、整形外科用インプラント(人工関節、骨折固定プレート)、歯科用インプラント、心臓血管系デバイスなど、多岐にわたる用途で利用されています。特にTi-6Al-4V ELIは、その優れた機械的特性と生体適合性から、高負荷がかかる部位のインプラントに選ばれています。

* コバルトクロム合金: 高い硬度、耐摩耗性、耐食性を持ち、特に人工関節の摺動面(摩擦が生じる部分)や歯科用補綴物、心臓弁などに使用されます。しかし、ニッケルやクロムの溶出によるアレルギー反応のリスクが指摘されることもあります。

* 貴金属合金: 金、プラチナ、パラジウムなどの貴金属を主成分とする合金で、優れた耐食性と生体適合性を持ちます。主に歯科用補綴物(詰め物、被せ物)やペースメーカーの電極などに使用されますが、コストが高いという欠点があります。

* 生体吸収性金属: マグネシウム合金や鉄合金など、体内で徐々に分解・吸収される特性を持つ金属材料です。骨折治療における一時的な固定具など、治療後にインプラントを除去する必要がない用途での応用が期待されています。分解過程で水素ガスが発生する可能性や、分解速度の制御が課題となっています。

開発動向

医療用合金の研究開発は、より高い生体適合性、機械的特性、機能性を目指して活発に進められています。主な動向としては、以下のような点が挙げられます。

* 表面改質技術: インプラントの表面に特殊な処理を施すことで、骨との結合を促進したり、細菌の付着を抑制したりする技術です。例えば、チタンインプラントの表面にハイドロキシアパタイトをコーティングすることで、骨伝導性を高める試みが行われています。

* 新合金の開発: ニッケルを含まないチタン合金や、より生体適合性の高いジルコニウム合金、タンタル合金など、既存の材料の欠点を克服し、新たな機能を持つ合金の開発が進められています。特に、アレルギーリスクの低減や、MRIなどの画像診断への影響が少ない材料が求められています。

* 積層造形(3Dプリンティング)技術の応用: 患者個々の骨形状に合わせたカスタムメイドのインプラントを製造したり、多孔質構造を持つインプラントを作成して骨の成長を促したりすることが可能になります。これにより、治療効果の向上と手術時間の短縮が期待されています。

* 生体吸収性金属の進化: 分解速度の精密な制御、分解生成物の安全性向上、機械的強度の維持期間の延長など、実用化に向けた課題解決が進められています。

まとめ

医療用合金は、現代医療において不可欠な役割を担っており、その進化は患者のQOL向上に大きく貢献しています。生体適合性、機械的強度、耐食性といった基本要件に加え、アレルギーリスクの低減、画像診断への適合性、生体吸収性といった新たな機能が求められる中で、材料科学と医療技術の融合によるさらなる発展が期待されています。