金属包装市場 規模・シェア分析:成長動向と予測 (2025-2030年)

金属包装市場レポートは、素材別(アルミニウム、スチール)、製品タイプ別(バルクコンテナ、輸送用バレル・ドラム、キャップ・クロージャーなど)、最終用途産業別(飲料、食品など)、コーティング/ライニングタイプ別(BPAベースエポキシ、BPA-NIエポキシなど)、容器容量別(250ml未満、251-500mlなど)、地域別(北米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属包装市場の概要、成長トレンド、競争環境(2025年~2030年)

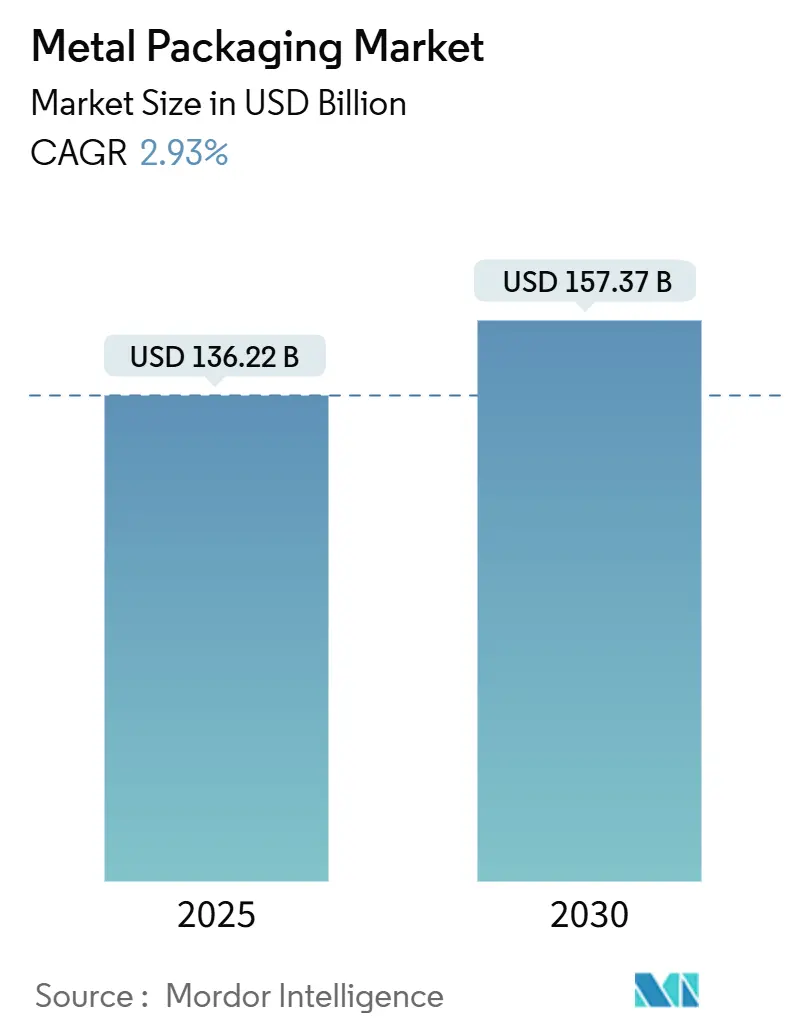

# はじめに

金属包装市場は、2025年には136.22億米ドルと評価され、2030年には157.37億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は2.93%で着実に成長すると見込まれています。この成長は、循環経済に関する法規制の強化、RTD(Ready-to-Drink)飲料の高級化、小売業者によるプラスチックから金属への代替への取り組みなど、複数の要因によって牽引されています。特にアルミニウムは、その優れたリサイクル経済性、材料の軽量化技術の進歩、そしてブランドオーナーによるスコープ3排出量削減目標への貢献から、炭酸飲料や機能性飲料のデフォルトの選択肢としての地位を確立しています。

市場は、材料タイプ(アルミニウム、鋼)、製品タイプ(バルクコンテナ、輸送用ドラム缶、キャップ・クロージャーなど)、エンドユーザー産業(飲料、食品など)、コーティング/ライニングタイプ(BPAベースエポキシ、BPA-NIエポキシなど)、容器容量(250ml未満、251-500mlなど)、および地域(北米、アジア太平洋など)によってセグメント化されています。

# 主要な市場動向と洞察

市場を牽引する要因:

金属包装市場の成長を促進する主な要因は以下の通りです。

1. 循環経済の義務化による缶から缶へのリサイクルループの促進(CAGRへの影響:+0.8%): 厳格化する法規制は、リサイクル材の最低含有量基準を義務付けており、アルミニウム缶はすでにこの基準を上回っています。例えば、EUのPPWR(包装・包装廃棄物規則)は2030年までに飲料容器に30%のリサイクル材を要求していますが、アルミニウム缶は平均71%のリサイクル材を含んでいます。デポジット・リターン制度も回収率を向上させ、スクラップの安定供給を支えています。

2. 新興アジアにおけるRTD飲料の高級化(CAGRへの影響:+0.6%): アジア太平洋地域では、プレミアム缶飲料の需要が急増しています。特に日本発の缶チューハイは米国で人気を博し、低カロリー・低アルコール飲料への需要に応えています。中国やインドにおける可処分所得の増加は、プレミアムRTDコーヒー、コンブチャ、機能性ミールリプレイスメント飲料の普及を後押ししており、これらは風味保護と熱性能のために缶に依存しています。

3. 小売業者によるプラスチックから金属への代替誓約(CAGRへの影響:+0.4%): 欧州および北米の大手小売業者は、拡大生産者責任(EPR)規則に対応するため、リサイクルが困難なプラスチックを無限にリサイクル可能な金属包装に置き換える動きを進めています。金属の95%という高いリサイクル率と確立された回収システムは、小売業者の持続可能性目標と合致し、缶詰食品、スープ、ペットフードの保存期間延長にも貢献しています。

4. 高いスクラップ回収率によるPETに対する真のコスト削減(CAGRへの影響:+0.3%): アルミニウムの96.7%というクローズドループリサイクル率は、PETの多サイクル劣化を凌駕し、ブランドにとって真のライフサイクルコストを低減します。米国では、使用済み飲料缶が年間16億米ドル相当の回収可能なスクラップ価値を生み出しています。鋼も磁気分離の利点があり、混合廃棄物ストリームでも高い回収効果を確保しています。

5. 缶内QR/NFC技術による消費者データ収益化(CAGRへの影響:+0.2%): 缶に組み込まれたQRコードやNFC技術は、消費者エンゲージメントを高め、データ収集とパーソナライズされたマーケティングを可能にします。

6. EコマースおよびDTC(Direct-to-Consumer)飲料小売の拡大(CAGRへの影響:+0.4%): Eコマースの成長は、軽量で耐久性のある金属包装の需要を促進しています。

市場を抑制する要因:

市場の成長を妨げる可能性のある要因は以下の通りです。

1. LMEアルミニウムおよび鋼の価格変動(CAGRへの影響:-0.5%): エネルギー価格に起因する原材料価格の変動は、金属包装メーカーの利益率を圧迫します。長期契約による価格転嫁条項があっても、スポット価格の変動に追いつかない場合があります。

2. ブランドオーナーのスコープ3 CO2排出量への反発(CAGRへの影響:-0.3%): 食品・飲料の多国籍企業は、包装材に起因する埋め込み炭素排出量を厳しく監視しており、紙やバイオベースの代替品と比較検討しています。金属の一次生産における高いエネルギー強度はスコープ3排出量を増加させるため、リサイクルクレジットが完全に認識されない限り、採用が課題となる可能性があります。

3. モノマテリアル紙ボトルの台頭(CAGRへの影響:-0.2%): 特に欧州と北米では、単一素材の紙ボトルが代替品として登場し、金属包装市場に競争をもたらしています。

4. 金属包装の高い生産および運用コスト(CAGRへの影響:-0.2%): 金属包装の製造には、初期投資と運用コストが高いという課題があります。

# セグメント別分析

材料タイプ別:アルミニウムの優位性

2024年、アルミニウムは金属包装市場の収益シェアの42.46%を占め、2030年まで3.68%のCAGRで成長すると予測されています。これは、PPWRの義務化を満たすクローズドループリサイクルシステムに支えられています。アルミニウムの軽量性は物流排出量を削減し、ESGスコアカードと整合するため、飲料ブランドの間で顧客ロイヤルティを深めています。二次アルミニウムの価格優位性も、ブランドが原材料コストを管理するのに役立っています。一方、鋼は大型食品容器や工業用ドラム缶で依然として重要ですが、重量とエネルギー消費の観点から成長は緩やかです。

製品タイプ別:缶の革新と利便性トレンド

2024年、缶は金属包装市場の41.67%を占め、2030年まで6.34%のCAGRで成長すると予測されています。RTDコーヒー、ハードセルツァー、機能性飲料の高級化が世界中のコンビニエンスチャネルで需要を牽引しています。Ball社のDynamark Advanced Proのような可変グラフィックシステムは、缶のパーソナライズを可能にし、マーケティング効果を高めています。食品缶は、トマトペースト、スープ、ペットフードの世界貿易を支える高バリア保護を提供し、安定した基盤を維持しています。エアロゾル缶は、パンデミック後のヘアスタイリング製品、デオドラント、家庭用クリーニング製品の需要増加により、パーソナルケア分野の成長を取り込んでいます。軽量化の取り組みもコスト削減とスコープ3排出量削減に貢献しています。

エンドユーザー産業別:食品分野の成長が飲料分野を上回る

2024年、飲料は金属包装市場の35.35%を占め、薄ゲージアルミニウムが炭酸飲料やビールの大量契約を支えています。しかし、食品カテゴリーは、保存可能なレディミール、乳児用調製粉乳、プレミアムペット栄養食の需要増加により、7.45%のCAGRでより速く成長しています。強化されたレトルトコーティングは、BPAを使用せずに風味の保存期間を延長し、オーガニックブランドや自然派ブランドのニーズに応えています。機能性飲料も、タンパク質含有量を保護するための窒素充填スリム缶の需要を刺激しています。

コーティング/ライニングタイプ別:BPAフリーへの移行加速

2024年、BPAベースエポキシは依然として缶内部の48.64%を占めていますが、BPA-NI(非BPA)代替品は、規制がビスフェノール制限を厳格化するにつれて、5.34%のCAGRで最も高い成長を示しています。PPG社のInnovelシリーズはすでに米国飲料缶の半分以上を保護しており、AkzoNobel社のAccelshield 300はビスフェノール、PFAS、ホルムアルデヒドを含まない製品として、化学物質が従来の毒性から脱却しつつ、耐食性能を維持していることを示しています。この移行は、コイルコーティングラインの設備投資を促進し、缶メーカーは複数の樹脂ファミリーに対応する硬化技術を標準化しています。

容器容量別:中容量フォーマットが消費者の嗜好を捉える

2024年、251-500mlの容量帯は金属包装市場の58.75%を占め、健康志向の消費者がポーションコントロールを重視する傾向にあるため、6.46%のCAGRで成長すると予測されています。スリムな330mlのエナジードリンク缶や355mlのハードセルツァーは、リフレッシュメントとカロリー摂取量のバランスの取れた「スイートスポット」を体現しています。250ml未満のフォーマットは、プレミアムスピリッツ、エスプレッソスタイルのコーヒー、臨床栄養ショットなどに利用され、利便性と贅沢な位置づけで棚スペースを獲得しています。

# 地域別分析

アジア太平洋地域は、2024年に金属包装市場の38.56%を占め、2030年まで6.12%のCAGRで成長すると予測されており、最大の市場であり、最も急速に成長している地域です。中国のRTDセクターの急成長とインドの中産階級の増加が牽引しています。現地での缶シート供給とHindalcoによる大規模な製錬・リサイクル施設の建設は、コストリーダーシップと循環型経済への貢献を支えています。

北米は成熟した市場であり、国内の缶製造ラインはほぼフル稼働しており、大手ビール・ソフトドリンクメーカーとの長期供給契約に支えられています。関税制度は缶メーカーに国内での金属調達を促し、スクラップベースのビレット施設や倉庫自動化への投資を刺激しています。

ヨーロッパは、厳格なPPWR要件と洗練されたリサイクルネットワークを兼ね備えており、コーティング革新やデジタル透かし技術の試験場となっています。Crown社のスペインとイタリアの工場では、クラフトビール輸出業者に対応するため高速ラインが追加され、飽和市場内でも持続的な機会があることを示しています。

南米は、ブラジルを筆頭に力強い量的な成長を示しており、ビールブランドがプレミアムな位置づけと物流効率のために缶への転換を進めています。中東およびアフリカはインフラ面で遅れをとっていますが、人口増加と所得向上により、エアロゾルデオドラントや缶詰食品の普及に新たな機会が生まれています。

# 競争環境

金属包装市場の主要な缶メーカーであるCrown Holdings、Ball Corporation、Ardagh Metal Packagingは、グローバルネットワークを運営し、複数年の飲料契約と技術リーダーシップを確保しています。Crown Holdingsは、ブラジルと欧州における堅調なビール缶需要に支えられ、2025年第1四半期のセグメント利益が29%増加しました。コーティングR&D、リサイクルアルミニウム調達、レーザーエッチングQRコーディングへの垂直統合は、既存企業が利益率を守り、顧客との関係を深めるのに役立っています。

イノベーションは主要な競争要因です。Ball社のDynamarkプラットフォームは、デザインから棚までのサイクルを短縮し、飲料マーケターが在庫リスクなしに限定版を販売できるようにしています。Ardaghは、高リサイクル材含有鋼製食品缶を通じて持続可能な製品を拡大しており、SilganはWeener Plasticsの買収後、特殊ディスペンシングクロージャーに投資しています。中堅企業は、窒素充填可能なコーヒー缶や化粧品用装飾缶などの特殊フォーマットに焦点を当て、俊敏性を強調しています。

Mauser PackagingによるConsolidated Containerの買収や、SonocoによるEviosysの買収は、地理的範囲と製品幅を広げています。容量、デジタルトレーサビリティ、グリーン電力調達への継続的な投資が、将来の優れた業績を決定するでしょう。スコープ3排出量への監視が排出量の多い生産者にとってリスクを高める一方で、主要企業は100%再生可能電力と高リサイクル材含有率へのコミットメントを通じて、進化する金属包装業界における長期的な事業継続性を強化しています。

金属包装業界の主要企業(順不同):

* Ardagh Metal Packaging SA (Ardagh Group SA)

* Ball Corporation

* Crown Holdings, Inc.

* Can-Pack S.A.

* Silgan Holdings Inc.

# 最近の業界動向

* 2025年2月: Mauser Packaging SolutionsがConsolidated Container Company, LLCを買収し、北米における工業用金属包装の事業基盤を強化しました。

* 2025年1月: Silgan Holdingsが記録的な第4四半期決算を発表し、金属容器ライン全体で持続的な需要があることを示しました。

* 2025年1月: AmcorがAmFiber Performance Paperに関する欧州特許を取得し、高バリア用途における材料代替競争が激化しています。

* 2024年7月: SilganがWeener Plasticsを8億3,800万ユーロ(9億1,200万米ドル)で買収する契約を締結し、グローバルなディスペンシングおよび特殊クロージャー事業を強化しました。

* 2024年7月: AkzoNobelが、ビスフェノール、スチレン、PFAS、ホルムアルデヒドを含まない飲料缶用内部コーティング「Accelshield 300」を発売しました。

# まとめ

金属包装市場は、環境規制、消費者の嗜好の変化、技術革新に後押しされ、今後も堅調な成長が見込まれます。特にアルミニウムは、そのリサイクル性と軽量性から引き続き市場を牽引し、食品分野の成長が市場の多様化を促進するでしょう。原材料価格の変動や環境負荷への懸念といった課題はあるものの、主要企業は垂直統合、イノベーション、持続可能性への投資を通じて競争力を維持し、市場の成長を支えていくと考えられます。

このレポートは、世界の金属包装市場に焦点を当てています。金属包装は、スチールとアルミニウムを主原料とする耐久性、柔軟性、費用対効果に優れたB2B向けソリューションであり、特にアルミニウムは優れたバリア保護と滅菌の容易さから高く評価されています。

市場規模は、2025年の1,362.2億米ドルから2030年には1,573.7億米ドルへ成長すると予測されています。この成長を牽引するのは、年間平均成長率(CAGR)6.12%で最も急速に拡大するアジア太平洋地域であり、RTD(Ready-To-Drink)飲料の消費増加とプレミアム化が主な要因です。

市場の主な推進要因としては、循環経済の義務化による「缶から缶へ」のリサイクル促進、新興アジア市場でのRTD飲料の高級化、小売業者によるプラスチックから金属への代替推進、高いスクラップ回収率によるPETに対するコスト優位性、缶内QR/NFC技術による消費者データ活用、EコマースやDTC(Direct-to-Consumer)飲料販売の拡大が挙げられます。

一方で、市場には課題も存在します。ロンドン金属取引所(LME)におけるアルミニウムおよびスチール価格の変動性は、缶メーカーの利益率を圧迫する主要なリスクであり、ヘッジ戦略や長期供給契約が重要です。また、ブランドオーナーによるスコープ3 CO2排出量への懸念、モノマテリアル紙ボトルなどの代替品の台頭、金属包装の高い生産・運用コストも抑制要因となっています。

製品タイプ別では、飲料缶が市場の41.67%を占め、利便性、持続可能性、高度な印刷技術の革新により成長を続けています。素材面では、アルミニウムが96.7%のクローズドループリサイクル率、優れたバリア性能、スクラップ価値を考慮したライフサイクルコストの低さから、PETよりも優位性を持つとされています。

技術面では、缶内部のコーティングにおいて、安全規制への対応としてBPAベースのエポキシ樹脂からBPA-NI(非BPA)やポリエステル系システムへの移行が進んでいます。

本レポートでは、材料タイプ(アルミニウム、スチール)、製品タイプ(食品缶、飲料缶、エアゾール缶、バルクコンテナなど)、最終用途産業(飲料、食品、化粧品・パーソナルケア、家庭用品など)、コーティング/ライニングタイプ、容器容量、および北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米といった地域別の詳細な市場分析が提供されています。

競争環境については、主要企業のプロファイルや市場集中度、戦略的動向が分析されており、市場の機会と将来の展望、特に未開拓のニーズの評価も含まれています。これらの情報は、今後の市場戦略策定に不可欠な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 循環経済の義務付けが缶から缶へのリサイクルループを促進

- 4.2.2 新興アジアにおけるRTD飲料の高級化

- 4.2.3 小売業者のプラスチックから金属への代替誓約

- 4.2.4 高いスクラップ回収率がPETと比較して真のコストを低減

- 4.2.5 缶内QR/NFC技術による消費者データ収益化の実現

- 4.2.6 eコマースとDTC飲料小売の拡大

-

4.3 市場の阻害要因

- 4.3.1 LMEアルミニウムおよび鋼材の価格変動

- 4.3.2 ブランドオーナーによるスコープ3 CO?排出量への反発

- 4.3.3 単一素材紙ボトルの台頭

- 4.3.4 金属包装の高い生産および運用コスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 地政学的シナリオが市場に与える影響

- 4.9 投資分析

5. 市場規模と成長予測(金額)

-

5.1 材料タイプ別

- 5.1.1 アルミニウム

- 5.1.2 スチール

-

5.2 製品タイプ別

- 5.2.1 缶

- 5.2.1.1 食品缶

- 5.2.1.2 飲料缶

- 5.2.1.3 エアゾール缶

- 5.2.2 バルクコンテナ

- 5.2.3 輸送用樽およびドラム

- 5.2.4 キャップとクロージャー

-

5.3 エンドユーザー産業別

- 5.3.1 飲料

- 5.3.2 食品

- 5.3.3 化粧品およびパーソナルケア

- 5.3.4 家庭用

- 5.3.5 その他のエンドユーザー産業

-

5.4 コーティング/ライニングタイプ別

- 5.4.1 BPAベースエポキシ

- 5.4.2 BPA-NIエポキシ

- 5.4.3 ポリエステル/PET

- 5.4.4 その他のコーティング/ライニングタイプ

-

5.5 容器容量別

- 5.5.1 250 ml未満

- 5.5.2 251 – 500 ml

- 5.5.3 501 – 1000 ml

- 5.5.4 1000 ml以上

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ardagh Metal Packaging S.A.

- 6.4.2 Ball Corporation

- 6.4.3 Crown Holdings Inc.

- 6.4.4 CANPACK S.A.

- 6.4.5 Silgan Holdings Inc.

- 6.4.6 Greif Inc.

- 6.4.7 TUBEX Packaging GmbH

- 6.4.8 Mauser Packaging Solutions

- 6.4.9 Nampak Limited

- 6.4.10 Colep Packaging

- 6.4.11 CPMC Holdings Ltd.

- 6.4.12 東洋製罐グループホールディングス

- 6.4.13 Amcor plc(金属部門)

- 6.4.14 AptarGroup Inc.

- 6.4.15 Alcoa Corporation

- 6.4.16 Sherwin-Williams(缶コーティング)

- 6.4.17 Novelis Inc.

- 6.4.18 Hindalco Industries Ltd.

- 6.4.19 RPC Group plc

- 6.4.20 BWAY Corporation

- 6.4.21 Berlin Packaging

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属包装は、鉄やアルミニウムといった金属素材を用いて内容物を保護・保存し、輸送や販売を可能にする容器の総称でございます。その最大の特長は、優れたバリア性、耐久性、そして高いリサイクル性にあります。光、酸素、湿気といった外部環境要因から内容物を確実に遮断し、品質を長期間維持できるため、食品から工業製品まで幅広い分野で不可欠な存在となっております。また、金属特有の堅牢さは、内容物を衝撃から守り、安全な輸送を実現します。さらに、使用済みの金属包装は効率的に回収・再資源化され、新たな製品へと生まれ変わるため、持続可能な社会の実現に大きく貢献しています。

金属包装の種類は多岐にわたります。最も一般的なのは「缶」で、飲料缶と食品缶に大別されます。飲料缶には、主にアルミニウム製の二ピース缶(DI缶やTULC缶など、胴と底が一体成形されたもの)が用いられ、軽量性、冷却性、リサイクル性に優れています。一方、食品缶や一部の飲料缶にはスチール製の三ピース缶(胴と上下の蓋が別々に製造され、巻き締められるもの)や二ピース缶が使われ、強度や加工のしやすさが特徴です。エアゾール缶は、スプレー製品に特化した金属容器で、化粧品、医薬品、家庭用品、工業製品など幅広い用途で利用されています。内容物を高圧ガスで噴射する構造のため、高い耐圧性と気密性が求められます。その他、工業用途では、塗料や化学品、油類などを大量に輸送・保管するための大型容器として「ドラム缶」や「ペール缶」が広く用いられています。医薬品や化粧品、一部の食品には、アルミ製の「チューブ」も利用され、内容物の酸化を防ぎ、衛生的に保つ役割を果たします。広義には、瓶の蓋や食品のアルミ箔なども金属包装の一部と見なされます。

金属包装の用途は非常に広範です。食品分野では、缶詰として魚介類、肉類、野菜、果物、レトルト食品、菓子、食用油などに利用され、長期保存を可能にしています。飲料分野では、ビール、炭酸飲料、コーヒー、茶、ジュースなど、多種多様な製品が金属缶に充填され、その利便性から広く消費者に親しまれています。化学品分野では、塗料、溶剤、接着剤、潤滑油、農薬などがドラム缶やペール缶、一般缶に収められ、安全な保管と輸送に貢献しています。医薬品分野では、軟膏やクリームがアルミチューブに、錠剤がPTPシートのアルミ箔に包装されることで、品質の安定と衛生性が確保されます。化粧品分野でも、スプレー製品やクリーム、ジェルなどがエアゾール缶やアルミチューブに充填され、製品の機能性とデザイン性を両立させています。その他、文具、雑貨、工業部品など、様々な製品の包装に金属が活用されています。

関連技術も多岐にわたり、常に進化を続けています。製造技術では、缶の胴と底を一体成形する「深絞り・しごき加工(DI缶)」や、さらに薄肉化・軽量化を進めた「TULC缶(Toyo Ultimate Can)」などが開発され、資源の節約とコスト削減に貢献しています。スチール缶では、溶接技術の進化により、より堅牢で美しい缶が製造されています。表面処理・コーティング技術は、内容物と金属の直接接触を防ぎ、腐食や内容物の変質を抑制するために不可欠です。特に、食品や飲料用途では、BPA(ビスフェノールA)フリーコーティングなど、安全性と環境に配慮した新素材の開発が進められています。印刷・デザイン技術も重要で、オフセット印刷やデジタル印刷により、複雑なグラフィックや鮮やかな色彩を金属表面に表現し、製品の魅力を高め、ブランドイメージを構築しています。また、消費者の利便性を追求した「イージーオープンエンド(EOE)」や、再封可能な蓋の開発も進んでいます。使用済み金属包装のリサイクル技術も高度化しており、効率的な選別、溶解、再利用のプロセスが確立されています。

市場背景としては、金属包装市場は安定した需要に支えられつつも、環境意識の高まりや消費者のライフスタイルの変化に対応するため、常に変革を求められています。世界的に見ると、新興国市場での飲料消費の増加や、食品の長期保存ニーズの高まりが市場を牽引しています。国内市場では、少子高齢化や単身世帯の増加に伴い、少量・個食パックや利便性の高い製品への需要が高まっています。環境面では、プラスチック包装に対する規制強化や消費者の環境意識の高まりを受け、高いリサイクル率を誇る金属包装への注目が改めて集まっています。一方で、原材料価格の変動やエネルギーコストの上昇、他素材(プラスチック、紙パック、ガラスなど)との競合は、金属包装業界にとって常に課題となっています。しかし、金属包装はその優れた機能性、特にバリア性とリサイクル性において、他素材にはない強みを持っており、今後も重要な役割を担い続けるでしょう。

将来展望として、金属包装は持続可能性とイノベーションを軸にさらなる進化を遂げると考えられます。持続可能性の観点からは、さらなる軽量化・薄肉化技術の開発により、資源使用量の削減と輸送効率の向上が図られます。また、再生材の利用拡大や、リサイクルプロセスの効率化を通じて、環境負荷の低減に一層貢献していくでしょう。イノベーションの面では、IoT技術との連携による「スマートパッケージング」の実現が期待されます。例えば、缶にセンサーを組み込み、内容物の鮮度情報や開封履歴をスマートフォンで確認できるような技術が実用化されるかもしれません。また、消費者の多様なニーズに応えるため、パーソナライゼーションやオンデマンド印刷技術の進化により、個別のデザインやメッセージを施した金属包装の提供も可能になるでしょう。新たな用途としては、EC市場の拡大に対応した、輸送中の衝撃に強く、かつ環境に配慮した包装ソリューションの開発が求められます。高齢者や障がいを持つ方々にも使いやすいユニバーサルデザインの導入も、今後の重要な課題となります。金属包装は、その本質的な強みである保護機能とリサイクル性を基盤としつつ、技術革新と社会の変化に適応しながら、未来の包装産業において引き続き中心的な役割を果たしていくことと存じます。