金属粉末市場:市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

金属粉末市場レポートは、種類(鉄、青銅、アルミニウムなど)、プロセス(アトマイズ、化合物還元など)、製造方法(プレス・焼結など)、最終用途産業(輸送、電気・電子など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属粉末市場の概要:成長トレンドと予測(2025年~2030年)

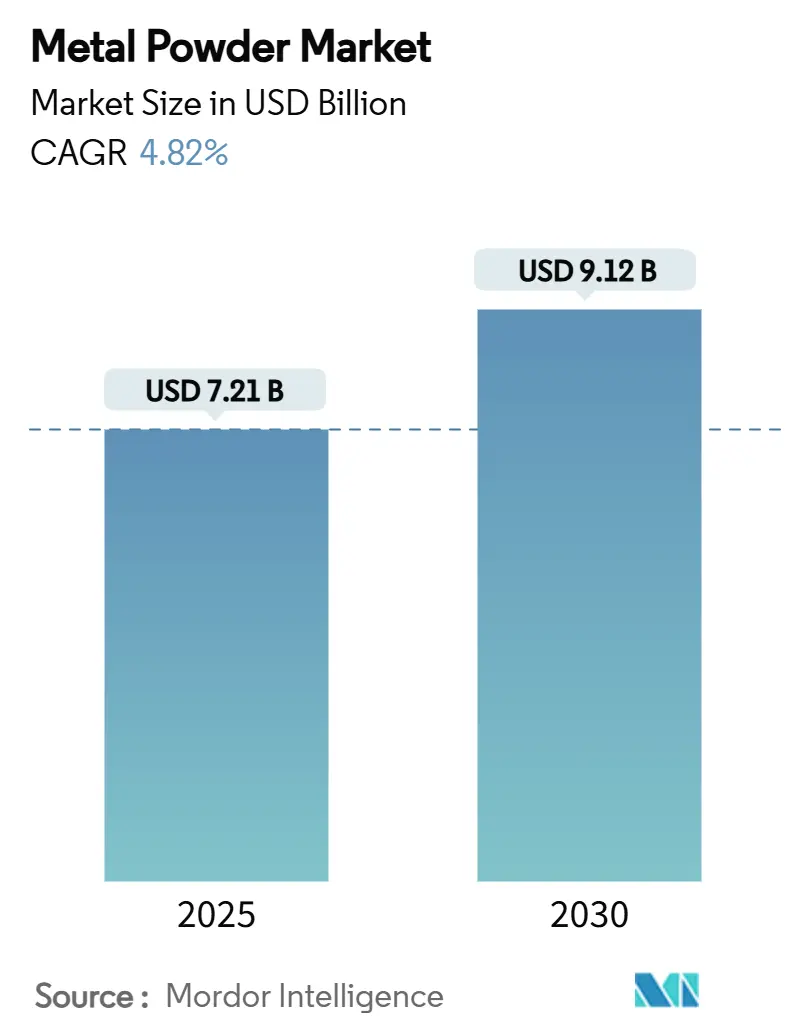

金属粉末市場は、2025年には72.1億米ドルと推定され、2030年には91.2億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.82%が見込まれています。この市場の需要は、自動車の電動化、航空宇宙産業の近代化、積層造形(アディティブ・マニュファクチャリング)の産業化に支えられています。これにより、低合金鉄系からニッケルやチタンをベースとした特殊な組成の粉末まで、幅広い種類の金属粉末に対する需要が高まっています。車両や航空機の軽量化プログラム、電気駆動システムの普及、3Dプリント構造部品の採用増加が、金属粉末の消費を押し上げています。一方で、粉末メーカーは原材料価格の変動や環境規制の厳格化に直面しており、これがコンプライアンスコストを増加させ、よりクリーンなアトマイゼーション技術への投資を促しています。競争の勢いは、大量生産のプレス・焼結契約と少量・高利益の積層造形案件の両方に対応できるサプライヤーに傾いており、プロセスの多様性の必要性が強調されています。

# 主要なレポートのポイント

* タイプ別: 2024年には鉄系粉末が44.02%のシェアを占めましたが、「その他のタイプ」(主にチタンおよび特殊合金)が5.82%のCAGRで最も速い成長を遂げると予測されています。

* プロセス別: 2024年にはアトマイゼーションが69.75%のシェアでリードしましたが、湿式冶金ルートは5.36%のCAGRで成長する準備ができています。

* 製造方法別: 2024年の収益の91.16%をプレス・焼結が占めましたが、積層造形は6.07%のCAGRで上昇すると予測されています。

* 最終用途産業別: 2024年には輸送部門が金属粉末市場シェアの65.14%を占めましたが、医療部門は2030年までに6.18%のCAGRで拡大すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が収益の44.18%を占め、2030年までに5.45%のCAGRで最も速い成長を遂げると予測されています。

# 世界の金属粉末市場のトレンドと洞察

促進要因

* 自動車・航空宇宙分野での軽量化推進:

自動車OEMは、電気自動車の航続距離を延ばし、Euro 7ブレーキ排出ガス規制に対応するため、車両質量削減を継続しています。これにより、軟磁性複合材向けの高密度鉄系およびアルミニウム粉末の採用が拡大しています。ArcelorMittalは低排出ブレーキシステム向けに新しい鋼粉を開発し、NASAとPlansee AGのTiAlシートプログラムは、従来のNi基超合金と比較して25~35%の軽量化を目指す航空産業の方向性を示しています。北米の出荷データは、鉄粉の70%が自動車向けであり、航空宇宙合金はタービンディスクや構造ブラケット用途で高価格を維持していることを裏付けています。

* 積層造形(AM)の採用急増:

金属粉末市場は、積層造形によってますます形成されており、積層造形は高度に球状で流動安定性の高い粉末を要求します。Nano DimensionによるDesktop Metalの買収合意は、粉末床溶融結合およびバインダージェット技術に特化した2.46億米ドルの収益基盤を統合するものです。Teknaは、航空宇宙プロトタイプの製造時間を短縮するため、60 µmおよび90 µm層向けに調整された粗粒Ti64を商業化しました。米国エネルギー省(DOE)が支援するAMAZEMET rePowderは、不規則な再生金属を球状の原料に変換し、利用可能なスクラップの範囲を広げています。HöganäsのCustomAMプラットフォームは、プラズマおよび窒素アトマイゼーションを組み合わせることで、医療用インプラント設計者がラボ規模からトン単位まで特注粉末を製造することを可能にしています。ASTMおよびASMEの認証作業は、安全性が重要な原子力部品の粉末仕様が成熟していることを示しています。

* 電子機器の小型化需要増加:

多層セラミックコンデンサ(MLCC)やファインピッチ相互接続の進歩は、焼結密度と導電性を左右する超均一な銅および銀粉末に対する要求を高めています。JX Advanced Metalsは、米国半導体工場向けにスパッタリングターゲットを供給するため、アリゾナ州に新工場を開設し、サブミクロン公差を確保するためのトレーサビリティを自動化しています。住友電工の超硬粉末の改良は、より小型の部品ハウジングを加工できる硬い切削インサートをサポートしています。電気化学的銀ペースト印刷に関する学術研究では、太陽電池メタライゼーション向けに115 µmの線幅が実証されており、サプライヤーは粗大粒子を除去し、分布プロファイルを厳密に管理するよう求められています。

* 再生可能エネルギー部品の需要増加:

脱炭素化目標は、太陽光、風力、水素インフラにおける粉末ベース部品の受注を促進しています。Planseeのモリブデンおよびタングステン基板は、太陽電池の高温焼成に耐え、電池変換効率を向上させています。直接駆動型風力タービンはNdFeB磁石に依存しており、レアアースの供給圧力は合金効率の高い磁石配合を加速させ、ステーター設計における代替の鉄窒化物粉末の可能性を開いています。フィンランドのBlastr Green Steelは、年間250万トンの水素直接還元鉄(DRI)プラントを建設しており、これは反応器の熱効率を高めるペレットコーティング用の鉄粉に対する新たな需要を示唆しています。

* 防衛分野での極超音速合金需要増加:

防衛分野における極超音速技術の進展は、特殊な合金粉末の需要を増加させています。

抑制要因

* 労働安全衛生・環境ハザード:

OSHAの可燃性粉塵ガイドラインは、金属粉末を取り扱う現場に対し、広範な換気、作業員訓練、文書化を義務付けており、設備投資と運用コストの両方を増加させています。NFPAは、可燃性金属の取り扱い、仕上げ、リサイクルをカバーするため、複数の文書を統一されたNFPA 660標準に移行しています。EPAの排水規制は、研磨ブラストにおけるろ過と研削時の粉塵最小化を義務付け、粉体塗装ブースにはフラッシュ火災リスクに対処するための連続稼働スプリンクラーの設置が求められています。これらの規制は、厳格な施行が行われる地域での生産能力拡大を制約し、閉ループ・低排出アトマイザーへの移行を加速させています。

* 原材料価格の変動:

ニッケル、クロム、銅の価格は、金融政策、中国の需要変動、地政学的な供給懸念に応じて変動を続けています。連邦準備制度理事会(FRB)の金利スタンスはEV生産計画を抑制し、バッテリー金属のスポット需要を低下させ、粉末の利益率を圧迫しています。同時に、中国の製錬所からの過剰供給は、欧米の鉱山会社に生産能力の停止を余儀なくさせ、長期的なオフテイク契約に関する不確実性を引き起こしています。戦略的な対応としては、多角的な調達契約や、価格変動から粉末メーカーを保護することを目的とした湿式冶金リサイクルへの投資が含まれます。

* 重要部品における粉末の一貫性限界:

航空宇宙や医療用途など、安全性が重要な部品においては、粉末の一貫性に対する高い要求が、製造プロセスにおける課題となっています。

# セグメント分析

* タイプ別:鉄の優位性と特殊合金の圧力

鉄粉は2024年に金属粉末市場シェアの44.02%を占め、自動車のシンクロナイザー、ギア、構造部品における定着した使用に支えられています。量的な大部分は依然としてプレス・焼結鉄系グレードから来ており、Pacific Metalsの月間15,000トンのステンレス生産能力がこれを支えています。しかし、特殊合金は2030年までに5.82%のCAGRでより速い成長を遂げると予測されており、航空宇宙、医療、防衛プログラムが強度対重量比を高めるためにチタン、ニッケル、耐火性ブレンドを指定しています。IperionXの国防総省との4710万米ドルの契約は、水素支援冶金還元を展開し、米国における国産チタンサプライチェーンへの野心を裏付けています。Hindalcoの100億米ドルのアルミニウム増産計画には、オディシャ州での20万トン/年の製錬所増強が含まれており、電気自動車ハウジングや再生可能エネルギーケーブル用の生産能力を確保しています。

コモディティ鉄の経済性とプレミアム合金の価格設定の相互作用は、粉末メーカーに生産ポートフォリオのバランスを取ることを促しています。サプライヤーは、プレス後の混合を減らし、機械的安定性を向上させるプレアロイ原料でグレードカタログを拡大しています。これにより、下流のユーザーは安全性が重要な部品に不可欠な再現性を得ることができ、金属粉末市場は高利益率のミックスへと構造的な移行を続けています。

* プロセス別:アトマイゼーションのリーダーシップとイノベーションの圧力

アトマイゼーションは2024年に69.75%の収益を維持し、ガス、水、プラズマの各ルートが異なる流動性と純度要求を満たしています。VDM Metalsの新しい真空不活性ガスアトマイザーは、超合金粉末床溶融結合向けの航空宇宙グレードの生産を確保するための継続的な設備投資を示しています。湿式冶金処理は、5.36%のCAGRという小さなセグメントですが、亜鉛を豊富に含む残留物やニッケル含有スラッジを回収し、循環経済の目標と合致しています。

新興技術は、粒子径分布を狭め、エネルギー消費を削減します。Metal Powder Worksは、棒材を溶融せずに均一なチップに変換し、スクラップ率と炭素排出量を削減しています。電極誘導ガスアトマイゼーションは、従来の真空誘導よりも微細な球状粉末を生成し、超薄型印刷層の新たな領域を開拓しています。一方、電解および還元プロセスは、硬化肉盛りやろう付けペーストに必要な高純度粉末のニッチな足場を維持しています。

* 製造方法別:AMの破壊的影響の中での伝統的手法の優位性

プレス・焼結は2024年の収益の91.16%を支配し、自動車規模の生産性と成熟したツーリングエコシステムに支えられています。北米の報告書は、内燃機関の生産量が横ばいであるにもかかわらず、自動車契約が主要な市場であることを強調しています。金属射出成形(MIM)は、電子機器のケーシングや銃器部品向けの小型で複雑な形状に対応し、熱間等方圧プレス(HIP)はタービンディスクや整形外科用インプラントを緻密化します。

積層造形は6.07%のCAGRで予測される急成長分野です。オークリッジ国立研究所は、HIP統合粉末が原子力発電部品に適用可能であることを証明し、リードタイムを3分の2に短縮する可能性を示しました。高エントロピー合金ナノ粒子の生産が35 g/hに近づいていることは、耐摩耗性ドリルビット向けの経済的にスケーラブルな原料粉末を示唆しています。ConstelliumのAheadd®アルミニウム粉末ファミリーは、最大250°Cの熱安定性を約束し、鉄系と非鉄系の性能境界をさらに曖昧にしています。

* 最終用途産業別:輸送の優位性と医療の成長

輸送部門は2024年に収益の65.14%を占め、エンジンタイミングギアから単通路航空機の構造ブラケットまで多岐にわたります。電動化は、e-モーターコア向けの軟磁性鉄リン混合物やアルミニウムハウジングへと需要を再配分しており、ピストンリング需要の軟化を部分的に相殺しています。航空宇宙は依然としてプレミアムな可能性を秘めており、GE Aerospaceの10億米ドルの積層造形キャンパスは、次世代ジェットエンジンと粉末供給を連携させています。

医療部門は6.18%のCAGRで最も速い成長を遂げており、Ti-6Al-4V ELIおよびCoCrMoブレンドから製造される積層造形による患者適合型インプラントが牽引しています。2033年までに198億米ドルと評価されるコールドスプレー抗菌コーティングは、銀および銅を豊富に含むブレンドに対する粉末需要を拡大しています。電子機器、化学、防衛部門は多様な需要を示しており、それぞれが精密な粒子制御とロットトレーサビリティを重視しています。

# 地域分析

* アジア太平洋:

アジア太平洋地域は2024年に収益の44.18%を占め、2030年までに5.45%のCAGRで最も速い成長を遂げると予測されています。中国の銅カソード生産量は前年比14.27%増加し、アルミニウム生産量は2.6%増加しており、豊富な資源を裏付けています。インドは、JSW Steelの78億米ドルのオディシャ複合施設に加え、JFEとの6.6億米ドルの電磁鋼板合弁事業により、3万人の雇用を創出し、生産能力を拡大しています。日本と韓国は電子機器および精密加工のリーダーシップを維持しており、地域政策は三井物産のMTC Businessへの出資に代表されるインフラ投資とリサイクル事業を支持しています。

* 北米:

北米は安定したイノベーション主導の需要を示しています。IperionXのチタン契約は戦略的自律性を確保し、GE Aerospaceの積層造形施設はジェットエンジン組立ハブの近くに粉末需要を集約しています。カナダはニッケルおよびコバルト濃縮物を供給し、メキシコは米国OEMプログラムに出荷されるギアボックスおよびトランスミッション用粉末部品にとって不可欠な存在です。

* 欧州:

欧州は、厳しい排出ガス規制と高付加価値製造のバランスを取っています。フィンランドの水素直接還元鉄(DRI)プラントは、鋼粉の低炭素な未来を示唆しています。ドイツは軽量ドライブトレイン粉末の研究に資金を提供し、フランスはタービンブレードのHIPプログラムを推進しています。Höganäsは2018年以降、スコープ1+2の炭素排出量を46%削減し、原料の51%を二次流にシフトしたことを報告しています。中央および東欧は自動車ティア2焼結ハブを擁し、英国は航空宇宙積層造形標準を進展させています。

* 南米、中東、アフリカ:

南米、中東、アフリカは新興市場です。ブラジルの鉄鉱石埋蔵量は焼結ベースの粉末を支えていますが、インフラのギャップが積層造形技術の採用を遅らせています。湾岸諸国は水素および太陽光発電への投資を検討しており、これが特殊合金粉末の需要につながる可能性があります。アフリカ諸国はバッテリー金属採掘を模索していますが、物流と政策の安定性が投資のタイミングを左右します。

# 競争環境

金属粉末市場は中程度の断片化が特徴です。Höganäsは16の工場から3,500種類のグレードを提供し、カスタマイズされたギア向けのDigital Metalバインダージェット技術を販売しており、プレス・焼結と積層造形の両分野における統合を示しています。Nano DimensionによるDesktop Metalの買収は、バインダージェットおよびハイブリッドマイクロファブリケーションの専門知識を統合し、サービス契約に結びつく継続的な粉末需要を促進しています。

技術的リーダーシップは、アトマイゼーションのノウハウ、粒子分類、および用途に対応した後処理にかかっています。ATIは2025年第1四半期に10%の収益成長を記録し、航空宇宙および防衛粉末の売上高が23%増加し、同社の売上高の66%を占めました。サプライヤーは、ノズル形状、プラズマトーチ、レーザー粉末床溶融結合に要求される30 µm以下の粒子を生成するインラインふるい分けに関する特許を通じて、参入障壁を強化しています。パートナーシップも増加しており、粉末メーカーはOEMと提携して、バイ・トゥ・フライ比率を低減する印刷可能な合金を共同開発しています。

金属粉末業界の主要企業

* Sandvik AB

* Rio Tinto Metal Powders

* Höganäs AB

* GKN Powder Metallurgy

* CRS Holdings, LLC.

# 最近の業界動向

* 2025年5月: Outokumpuは2023年に積層造形用金属粉末市場に参入しました。2025年5月現在、同社は航空宇宙および航空分野への事業拡大を進めており、特殊な3Dプリンティング用途向けに設計された新しいステンレス鋼粉末グレードの業界初のバッチを成功裏に納入しました。

* 2025年4月: セイコーエプソン株式会社の子会社であるエプソンアトミックス株式会社は、欧州におけるアトミックスの金属粉末事業を強化・拡大するため、ドイツのミュンヘンに販売事務所を設立しました。

このレポートは、世界の金属粉末市場に関する包括的な分析を提供しています。金属粉末は、自動車、航空宇宙、エレクトロニクス、医療など多岐にわたる産業において、様々な金属部品製造の基材として不可欠な微細な金属粒子です。その品質を決定する主な特性には、粒度分布、表面状態、粒子形状、そして内部構造が含まれます。市場では、鉄、ブロンズ、アルミニウム、シリコン、ニッケルといった主要な金属に加え、チタンなどの特殊な合金も粉末として広く利用されています。これらの金属粉末は、アトマイズ、化合物還元、電解、湿式冶金ルートなどの多様なプロセスを通じて製造されています。

市場の成長を牽引する主な要因としては、自動車および航空宇宙分野における部品の軽量化推進、積層造形(アディティブマニュファクチャリング)技術の急速な採用拡大、電子機器のさらなる小型化に対する需要の増加、再生可能エネルギー関連部品への需要の高まり、そして防衛分野における極超音速合金の需要増加が挙げられます。一方で、金属粉末の製造および取り扱いにおける職業上および環境上の危険性、原材料価格の変動性、特に重要部品における粉末の一貫性維持の難しさといった課題が、市場の成長を抑制する要因として認識されています。

本レポートでは、市場を詳細にセグメント化し、分析を行っています。具体的には、タイプ別(鉄、ブロンズ、アルミニウム、シリコン、ニッケル、その他(チタンなど))、プロセス別(アトマイズ、化合物還元、電解、その他(湿式冶金ルートなど))、製造方法別(プレス・焼結(従来の粉末冶金)、金属射出成形、積層造形/3Dプリンティング、その他(熱間等方圧プレスなど))、最終用途産業別(輸送、電気・電子、医療、化学・冶金、防衛、建設、その他(積層造形サービスビューローなど))、および地域別に分類しています。地域区分は、アジア太平洋(中国、インド、日本、韓国、タイ、インドネシア、ベトナム、マレーシア、フィリピン、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、トルコ、その他)、南米(ブラジル、アルゼンチン、コロンビア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、ナイジェリア、エジプト、その他)を網羅しています。各セグメントについて、主要地域にわたる15カ国における市場規模と予測が、ボリューム(キロトン)ベースで提供されています。

市場規模に関して、世界の金属粉末市場は2025年に72.1億米ドルと推定されており、2030年までに91.2億米ドルに達すると予測されています。最終用途産業別では、輸送分野が2024年の収益の65.14%を占める最大のセグメントであり、主に自動車および航空宇宙用途がその需要を牽引しています。最も急速に成長しているセグメントは医療用途であり、積層造形によって製造されるインプラントの需要増加に牽引され、2030年までの年間平均成長率(CAGR)は6.18%と予測されています。地域別では、アジア太平洋地域が2024年の収益の44.18%を占める最大の市場であり、中国とインドにおける生産能力の拡大に支えられ、5.45%という最も速いCAGRで成長すると見込まれています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア/ランキングが詳細に評価されています。また、Advanced Technology & Materials Co., Ltd.、Alcoa Corporation、ATI、BASF、GKN Powder Metallurgy、Höganäs AB、JFE Steel Corporation、Sandvik ABなど、主要な23社の企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来の展望としては、未開拓分野や満たされていないニーズの評価、特にヘルスケア産業における技術開発の進展が、今後の成長を促進する重要な要素として挙げられています。このレポートは、金属粉末市場の現状、将来の成長予測、主要な市場動向、競争環境、および新たな機会について、深い洞察を提供することを目的としています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車・航空宇宙分野における軽量化推進

- 4.2.2 アディティブマニュファクチャリング導入の急増

- 4.2.3 エレクトロニクス小型化の需要増加

- 4.2.4 再生可能エネルギー部品の需要増加

- 4.2.5 防衛用極超音速合金需要の増加

-

4.3 市場の阻害要因

- 4.3.1 労働衛生および環境上の危険

- 4.3.2 原材料価格の変動

- 4.3.3 重要部品における粉末の一貫性の限界

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 タイプ

- 5.1.1 鉄

- 5.1.2 青銅

- 5.1.3 アルミニウム

- 5.1.4 シリコン

- 5.1.5 ニッケル

- 5.1.6 その他のタイプ(チタンなど)

-

5.2 プロセス

- 5.2.1 アトマイズ

- 5.2.2 化合物の還元

- 5.2.3 電解

- 5.2.4 その他のプロセス(湿式冶金ルートなど)

-

5.3 製造方法

- 5.3.1 プレス・焼結(従来のPM)

- 5.3.2 金属射出成形

- 5.3.3 アディティブマニュファクチャリング / 3Dプリンティング

- 5.3.4 その他の方法(熱間等方圧プレスなど)

-

5.4 エンドユーザー産業

- 5.4.1 輸送

- 5.4.2 電気・電子

- 5.4.3 医療

- 5.4.4 化学・冶金

- 5.4.5 防衛

- 5.4.6 建設

- 5.4.7 その他のエンドユーザー産業(アディティブマニュファクチャリングサービスビューローなど)

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 タイ

- 5.5.1.6 インドネシア

- 5.5.1.7 ベトナム

- 5.5.1.8 マレーシア

- 5.5.1.9 フィリピン

- 5.5.1.10 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 トルコ

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 エジプト

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Advanced Technology & Materials Co., Ltd.

- 6.4.2 Alcoa Corporation

- 6.4.3 ATI

- 6.4.4 Aubert & Duval

- 6.4.5 BASF

- 6.4.6 CNPC Powder

- 6.4.7 CRS Holdings, LLC.

- 6.4.8 Erasteel

- 6.4.9 GKN Powder Metallurgy

- 6.4.10 H.C. Starck Tungsten GmbH

- 6.4.11 Hitachi High-Tech India Private Limited

- 6.4.12 Höganäs AB

- 6.4.13 JFE Steel Corporation

- 6.4.14 Kymera International

- 6.4.15 Metalysis Ltd.

- 6.4.16 Polema

- 6.4.17 Linde Plc

- 6.4.18 Outokumpu

- 6.4.19 Rio Tinto Metal Powders

- 6.4.20 Sandvik AB

- 6.4.21 Seiko Epson Corporation

- 6.4.22 Tekna

- 6.4.23 Valimet

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属粉末は、金属を微細な粉末状にした素材であり、その粒径は数ナノメートルから数百マイクロメートルまで多岐にわたります。個々の粒子はバルク金属が持つ特性を保持しつつ、粉末状であることによって高い表面積、優れた流動性、そして焼結性といった特有の物理的・化学的特性を発揮いたします。この特性が、様々な製造プロセスや最終製品の性能に大きく寄与しております。単一の金属だけでなく、複数の金属を組み合わせた合金粉末も広く利用されており、その製造方法によって粒子の形状や内部構造が大きく異なり、それが最終製品の性能に直接的な影響を与える点が特徴です。

金属粉末の種類は、その材料、形状、そして製造方法によって多岐にわたります。材料別では、鉄系(ステンレス鋼、合金鋼など)、非鉄系(銅、アルミニウム、ニッケル、チタン、コバルト、タングステン、モリブデンなど)、貴金属系(銀、金、プラチナなど)、さらには超硬合金系(炭化タングステンとコバルトの複合材など)が挙げられます。これらの金属は、それぞれ異なる特性を持ち、用途に応じて選択されます。粒子の形状別では、球状、不規則状、フレーク状、デンドライト状などがあり、球状粉末は流動性に優れ、積層造形やMIM(金属射出成形)に適しています。不規則状粉末は、焼結時の粒子間結合が強固になりやすい特性を持ちます。製造方法も多種多様であり、最も一般的なのはアトマイズ法です。これは溶融金属をガスや水で噴霧し、急冷することで粉末を得る方法で、ガスアトマイズ法では高純度で球状の粉末が、水アトマイズ法では不規則な形状の粉末が比較的低コストで製造されます。その他にも、金属酸化物を還元して製造する還元法、電解槽で金属を析出させる電解法、バルク金属を機械的に粉砕する機械粉砕法、さらにはプラズマ回転電極法(PREP)などがあり、特にPREP法はチタンやニッケル基合金といった高融点金属から高品質な球状粉末を製造するのに適しております。これらの製造技術の選択は、求められる粉末の特性やコスト、用途によって慎重に行われます。

金属粉末の用途は非常に広範であり、現代産業において不可欠な素材の一つとなっております。最も主要な用途は粉末冶金であり、自動車部品(ギア、カム、軸受など)、家電製品、工具、構造部品など、多岐にわたる製品の製造に利用されております。粉末冶金は、複雑な形状の部品を高精度かつニアネットシェイプで製造できるため、材料ロスを大幅に削減できるという利点があります。近年では、積層造形、いわゆる金属3Dプリンティングの材料としての需要が急速に拡大しております。航空宇宙部品、医療用インプラント、金型、試作品など、従来の加工方法では困難であった複雑な形状や軽量化が求められる部品の製造に貢献しております。その他にも、溶射技術において表面改質や耐摩耗性・耐食性向上を目的としたコーティング材料として、またろう付けやはんだ付けの接合材料としても利用されます。磁性材料としては、モーターやトランスなどに用いられる軟磁性材料や永久磁石の製造に不可欠です。化学反応を促進する触媒、装飾や機能性付与のための顔料・塗料、電池の電極材料、ブレーキパッドやクラッチなどの摩擦材、ダイヤモンド工具の結合材、さらには歯科材料や生体インプラントといった医療分野に至るまで、その応用範囲は広がる一方です。

金属粉末に関連する技術も多岐にわたり、その進化が金属粉末の可能性をさらに広げております。前述の粉末冶金(Powder Metallurgy, PM)は、金属粉末を成形し、焼結して製品を製造する基盤技術であり、高精度、ニアネットシェイプ、材料ロス低減といった利点から、自動車産業を中心に広く採用されております。積層造形(Additive Manufacturing, AM)は、金属3Dプリンティングとも呼ばれ、SLM(Selective Laser Melting)、EBM(Electron Beam Melting)、Binder Jettingなどの方式があり、複雑な形状の部品を一層ずつ積層して製造します。MIM(Metal Injection Molding)は、金属粉末とバインダーを混合して射出成形し、その後脱脂・焼結することで、複雑な微細部品を量産するのに適した技術です。HIP(Hot Isostatic Pressing)は、高温高圧下で焼結体を緻密化させ、内部の欠陥を除去し、強度を向上させるために用いられます。溶射技術には、プラズマ溶射やHVOF(High Velocity Oxygen Fuel)溶射などがあり、粉末を高速で基材に吹き付けて皮膜を形成します。これらの製造技術だけでなく、粉末の供給、輸送、貯蔵といった粉体ハンドリング技術も重要であり、特に粉塵爆発や健康被害のリスクを考慮した安全対策が不可欠です。また、粒度分布、形状、化学組成、流動性、タップ密度などの品質評価技術も、最終製品の性能を保証するために欠かせません。

金属粉末の市場は、近年、持続的な成長を遂げており、その背景にはいくつかの強力な推進要因が存在します。自動車産業における軽量化や電動化の進展は、高強度・高機能な金属粉末部品への需要を喚起しております。航空宇宙産業では、燃費効率の向上や部品の高性能化のために、チタンやニッケル基合金粉末を用いた積層造形部品の採用が拡大しております。医療分野においても、生体適合性の高いチタンやコバルトクロム合金粉末を用いたインプラントや手術器具の需要が増加傾向にあります。そして、何よりも積層造形技術の急速な普及が、金属粉末市場の成長を牽引する最大の要因となっております。主要な粉末メーカーは、これらの需要に応えるべく、高機能化、高付加価値化、微細化、均一化された粉末の開発に注力しております。特に積層造形向けには、特定の装置や用途に最適化された専用粉末の開発競争が激化しております。また、環境負荷低減への意識の高まりから、省エネルギーな製造プロセスやリサイクル性の高い粉末材料への関心も高まっております。一方で、原材料価格の変動や地政学的リスクによるサプライチェーンの不安定化といった課題も存在し、安定供給体制の構築が求められております。

将来に向けて、金属粉末はさらなる技術革新と応用分野の拡大が期待されております。技術革新の面では、高エントロピー合金やアモルファス合金といった新合金粉末の開発が進められており、これらは従来の金属材料では実現できなかった特性を持つ可能性があります。また、超微細・ナノ粉末の量産技術の確立は、より高性能で小型化された製品の実現に貢献するでしょう。積層造形技術との融合は、新たな製造プロセスの確立を促し、設計の自由度を飛躍的に高めることで、これまでにない機能を持つ部品の創出を可能にします。AIやIoTを活用した品質管理やプロセス最適化も、生産効率と製品信頼性の向上に不可欠な要素となるでしょう。応用分野の拡大としては、電気自動車(EV)や燃料電池車(FCV)関連部品、風力発電や太陽光発電といった再生可能エネルギー分野の部品、ロケットや衛星部品などの宇宙開発分野、さらには生体適合性材料や個別化医療を支えるバイオ・医療分野での需要が大きく伸びると予測されております。しかしながら、これらの発展にはいくつかの課題も伴います。特に積層造形用粉末の高コストは普及の障壁となっており、コスト低減が喫緊の課題です。また、微細粉末や複雑形状部品における品質安定性や信頼性の向上、材料、プロセス、評価方法の標準化も重要です。粉塵爆発や健康被害といった安全性確保への継続的な配慮、そして持続可能な社会の実現に向けたリサイクル技術の確立も、今後の重要なテーマとなるでしょう。金属粉末は、その多様な可能性を秘め、未来の産業を支える基幹材料として、今後も進化を続けていくことと存じます。