金属代替市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

金属代替市場レポートは、材料タイプ(エンジニアリングプラスチックおよび複合材料)、エンドユーザー産業(自動車、航空宇宙・防衛など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

金属代替市場の概要

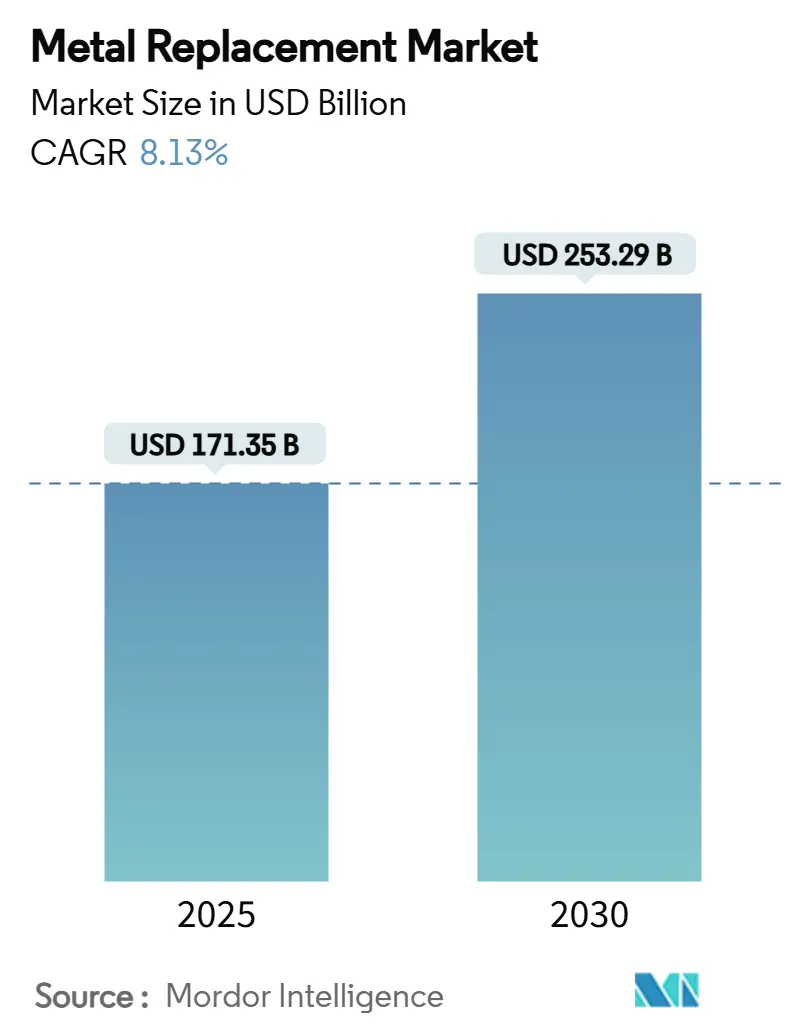

Mordor Intelligenceの分析によると、金属代替市場は、軽量化の義務化と継続的な材料革新に牽引され、2025年には1,713.5億米ドル、2030年には2,532.9億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)8.13%で成長すると予測されています。高性能ポリマーと従来の金属との間の価値のギャップは縮小しており、エンジニアリングプラスチックは金属と同等の強度を提供しつつ、複雑な部品形状、耐食性、迅速な生産サイクルを可能にしています。

自動車OEMが最大の消費者であり、車両質量を10%削減することで燃費が6-8%向上します。ヘルスケア機器メーカーも、応力遮蔽を回避し、患者固有の設計に3Dプリンティングを活用するため、チタン製インプラントから生体適合性ポリマー(PEEKなど)への移行を急速に進めています。地域別では、アジア太平洋地域が最大の市場であり、エンジニアリングプラスチックおよび複合材料への大規模な投資が、電気自動車(EV)およびインフラのニーズの高まりに対応しています。

主要なレポートのポイント

* 材料タイプ別では、2024年にエンジニアリングプラスチックが金属代替市場シェアの62.45%を占め、複合材料は2030年までに8.81%のCAGRで最も速い成長を記録すると見込まれています。

* 最終用途産業別では、2024年に自動車が金属代替市場規模の40.35%を占め、ヘルスケアは2030年までに8.78%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に金属代替市場規模の47.34%を占め、2025年から2030年にかけて9.12%のCAGRで成長すると予測されています。

世界の金属代替市場のトレンドと洞察

市場の成長を牽引する主な要因は以下の通りです。

* 自動車および航空宇宙の軽量化トレンドの成長(CAGRへの影響:+2.8%):厳しい排出ガス規制により、自動車メーカーは衝突安全性に妥協することなく軽量化を実現するプラスチックや複合材料へと移行しています。米国は2032年までに小型車のCO₂排出量を85g/マイルに削減する目標を掲げており、OEMは重い鋼部品をガラス繊維強化ポリアミドモジュールに置き換え、30%の軽量化を実現しています。航空宇宙分野では、ボーイング787が50年間で複合材料の含有率を2%から約80%に増やし、機体質量を20%削減し、燃費を10%以上向上させました。世界のCFRP市場は2025年に414億米ドルに達すると予想されており、アルミニウムからの着実な移行を示しています。

* 金属に代わるエンジニアリングプラスチックおよび複合材料の使用増加(CAGRへの影響:+2.1%):連続繊維強化熱可塑性プラスチックは、多くの鉄合金よりも高い剛性対重量比を提供しつつ、耐衝撃性と疲労寿命を維持します。例えば、CF-PEEKは従来のCF-エポキシの311MPaに対し、425MPaの引張強度を示し、難燃性LOIスコア47を達成しています。三菱ケミカルが導入した自動繊維配置およびスタンピング成形ラインは、サイクルタイムと部品コストを削減し、EVバッテリートレイや構造クロスメンバーでの採用を拡大しています。

* 電気自動車(EV)部品製造の急速な拡大(CAGRへの影響:+1.9%):中国の新型エネルギー車はすでに40kgの先進複合材料を組み込んでおり、熱可塑性複合材料製バッテリーエンクロージャーは、以前の金属設計の80kgに対し、10kgに軽量化されています。コベストロのポリカーボネート製インバーターは、高熱および寸法安定性のニーズを満たし、先進運転支援システムに必要なLiDAR透過性を可能にします。インドのEVエコシステムは90%のCAGRで成長しており、2030年までに年間1,500億米ドルの価値を生み出す可能性があり、地域のポリカーボネートおよびポリアミドの需要を拡大させています。

* 強化ポリマーの積層造形による少量生産の金属代替(CAGRへの影響:+1.2%):連続繊維FDMプリンターは、6061-T6アルミニウムを超える540MPaの曲げ強度を達成し、ドローン機体や手術器具の局所生産を可能にしています。PEEK頭蓋インプラントは2024年にFDAの承認を得ており、荷重支持医療部品への積層造形の有効性を証明しています。機械学習ベースの堆積制御は、ボイドを最小限に抑え、品質の一貫性を向上させ、航空宇宙および防衛分野での完全な認定経路を拡大しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 先進ポリマーおよび複合材料の高コスト(CAGRへの影響:-1.4%):BASFは2024年に原料コストの上昇に伴い、北米のPA66コンパウンド価格を0.15米ドル/ポンド引き上げました。炭素繊維はアルミニウムよりも45倍高価であり、コストに敏感なセグメントでの採用を妨げています。2025年に導入されるプラスチック樹脂に対する米国の輸入関税は、国内部品コストを最大20%上昇させると予想されています。特殊添加剤のサプライチェーンの変動は、エンジニアリングプラスチックの価格を予測不能にしていますが、BASFの40%バイオマスバランスエチルアクリレートのようなバイオベースのルートは、長期的なコストと炭素排出量の削減を示しています。

* 高応力用途における性能限界(CAGRへの影響:-0.9%):タービンハードウェアにおける572°Fを超える動作温度や繰り返し荷重は、依然としてニッケルまたはチタン合金が有利であり、ポリマー代替の範囲を制限しています。リサイクル性に関する懸念から炭素繊維の使用を抑制する以前のEU提案は棚上げされましたが、複合材料のライフサイクル終末処理経路に対する規制の監視を示唆しています。積層造形されたポリマー部品は、可変的な多孔性や結合により認証のハードルに直面しており、航空宇宙分野での完全な認定には、より厳格なプロセスウィンドウとデジタルスレッドのトレーサビリティが必要です。

セグメント分析

* 材料タイプ別:エンジニアリングプラスチックが優勢、複合材料が加速

エンジニアリングプラスチックは2024年に金属代替市場の62.45%を占め、パワートレインや医療用ハウジングで実績のある大量生産のポリアミド、ポリカーボネート、POM配合がその基盤となっています。CelaneseのZytel XMP70G50 PA66は、EVシャシーの鋼製クロスメンバーを置き換え、25%の軽量化と疲労寿命の向上を実現しています。このセグメントは、成熟したグローバルサプライチェーンと射出成形およびブロー成形ラインでのドロップイン処理の恩恵を受けています。

複合材料は8.81%のCAGRで最も速い成長を記録しており、迅速な加工とリサイクル性を兼ね備えた炭素繊維強化熱可塑性プラスチックに牽引されています。世界の炭素繊維需要は、2005年の25,000トンから2030年までに450,000トンに達すると予測されています。ガラス繊維ラミネートはコスト優位性により量でリードしていますが、新しいハイブリッド繊維はポンプハウジングでプレス鋼の1.8倍の比強度を生み出しています。

* 最終用途産業別:自動車がリードし、ヘルスケアが革新

自動車分野は2024年に世界の金属代替市場規模の40.35%を占めました。繊維強化プラスチックは、車両質量を30%削減し、耐食性を高め、プレス鋼と比較して工具コストを削減します。EVプラットフォームは、ポリプロピレンコポリマー製フロントウィングプレートやポリカーボネート製構造クロスビームをますます統合し、従来の金属プレス部品を置き換えながら設計の自由度を向上させています。

ヘルスケア機器は、8.78%のCAGRで最も急速に成長しているセグメントです。PEEKの弾性率は皮質骨に近く、応力遮蔽を最小限に抑え、その放射線透過性により術後の鮮明な画像診断を可能にします。機器メーカーは、ステンレス鋼から使い捨てポリマー製器具に切り替えることで、最大80%の軽量化と30%のコスト削減を実現し、滅菌費用を削減しています。

地域分析

* アジア太平洋地域は2024年に金属代替市場の47.34%を占め、2030年までに9.12%のCAGRで成長すると予測されています。中国は、ABS、ポリアミド、CFRPの大規模な生産能力拡大を主導し、輸入依存度を低減しつつ、車両あたり平均40kgの先進複合材料を使用する国内EV生産を支援しています。インドはポリマー製造ハブとして勢いを増しており、Deepak Nitriteによる大規模な投資が予定されています。日本の東レは自動運転車用LiDARハウジング向けのナノフィラー複合材料に焦点を当てたR&D施設を運営しています。

* 北米とヨーロッパは、厳しい排出ガス規制とリショアリング戦略に牽引され、かなりの需要基盤を維持しています。米国のインフレ削減法は国内EV生産を加速させ、ポリマー部品のサプライチェーンの現地化を促しています。ヨーロッパでは、ユーロ7の排気ガスおよびブレーキダスト規制が、鋳鉄を置き換える難燃性ポリカーボネートおよびガラス繊維ナイロン製ブレーキバッキングプレートへの投資を刺激しています。

競争環境

金属代替市場におけるグローバルな競争は、既存企業が買収、事業売却、エコシステムパートナーシップを追求する中で激化しています。CelaneseによるDuPont Mobility & Materialsの110億米ドル規模の買収は、エンジニアードマテリアル事業の収益を倍増させ、年間4億5,000万米ドルの相乗効果を生み出すと予測されています。BASFは、コモディティ化学品を高成長スペシャリティから分離し、Metal Solutionsユニットを設立して意思決定を合理化し、資本効率を向上させました。

市場リーダーは、機械的性能と並行して、持続可能性、コスト効率、および加工性の向上に注力しています。これにより、自動車、航空宇宙、医療機器などの主要産業における金属代替ソリューションの採用が加速しています。新興企業やスタートアップ企業も、革新的な材料と製造プロセスを導入することで、市場に参入し、競争をさらに激化させています。これらの企業は、特に積層造形(3Dプリンティング)やバイオベースポリマーなどの分野で、ニッチな市場機会を捉え、既存のサプライチェーンに新たな価値を提供しています。

市場の課題と機会

金属代替市場は、いくつかの課題に直面しています。主な課題としては、高性能ポリマーのコスト、設計と製造プロセスの複雑さ、およびリサイクルインフラの不足が挙げられます。特に、自動車産業における厳しい安全基準と耐久性要件を満たすためには、材料の検証と認証に多大な時間と投資が必要です。しかし、これらの課題は同時に大きな機会でもあります。例えば、リサイクル技術の進歩は、循環型経済への移行を促進し、持続可能な材料ソリューションへの需要を高めるでしょう。また、デジタルツインやAIを活用した材料設計とシミュレーションは、開発期間を短縮し、コストを削減する可能性を秘めています。

将来の展望

金属代替市場は、今後も力強い成長を続けると予測されています。特に、電気自動車(EV)の普及、航空宇宙産業における軽量化の推進、および医療分野での生体適合性材料の需要増加が、この成長を牽引する主要な要因となるでしょう。アジア太平洋地域は、製造業の拡大と政府の支援策により、最も急速に成長する市場となる見込みです。中国とインドは、インフラ開発と国内消費の増加により、金属代替材料の需要を大きく押し上げるでしょう。技術革新は、より高性能で持続可能な材料の開発を促進し、新たな用途と市場機会を創出します。企業は、研究開発への投資、戦略的パートナーシップの構築、およびサプライチェーンの最適化を通じて、この成長する市場での競争力を維持することが不可欠です。

本レポートは、世界の金属代替市場に関する包括的な分析を提供しています。調査は特定の前提と市場定義に基づき、詳細な調査方法を用いて実施されました。

市場の概要と主要な予測

世界の金属代替市場は、2030年までに2,532.9億米ドルに達すると予測されており、2024年から2030年までの年平均成長率(CAGR)は8.13%と見込まれています。

材料タイプ別では、エンジニアリングプラスチックが2024年に市場シェアの62.45%を占め、自動車、エレクトロニクス、ヘルスケアなど幅広い用途での汎用性により、市場を牽引しています。

地域別では、アジア太平洋地域が最大の消費地であり、高い製造能力、電気自動車生産の拡大、エンジニアリングプラスチックおよび複合材料生産ラインへの大規模な投資がその要因として挙げられます。

エンドユーザー産業では、ヘルスケア分野が8.78%のCAGRで急速に成長しており、PEEKなどの生体適合性ポリマーがチタンやステンレス鋼のインプラントを代替する動きが加速しています。

市場の成長要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 自動車および航空宇宙分野における軽量化トレンドの進展。

* 金属に代わるエンジニアリングプラスチックや複合材料の使用増加。

* 電気自動車部品製造の急速な拡大。

* マイクロモビリティデバイスの軽量化を促す規制強化。

* 強化ポリマーの積層造形(3Dプリンティング)技術の進歩による、少量生産での金属代替の実現。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高度なポリマーや複合材料の高コスト。

* 高応力用途における性能限界。

* 特殊添加剤や樹脂のサプライチェーンの不安定性。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 材料タイプ別:

* エンジニアリングプラスチック: ポリアミド(PA)、ポリカーボネート(PC)、アクリロニトリル・ブタジエン・スチレン(ABS)、ポリエチレンテレフタレート(PET)、ポリフェニレンサルファイド(PPS)などが含まれます。

* 複合材料: ガラス繊維強化プラスチック(GFRP)、炭素繊維強化プラスチック(CFRP)などが含まれます。

* エンドユーザー産業別:

* 自動車、航空宇宙・防衛、産業機器、建設、ヘルスケア、消費財・エレクトロニクスなどが主要な産業として挙げられます。

* 地域別:

* アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカに分類されます。

競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析などが詳細に調査されています。Arkema、BASF、Celanese Corporation、Covestro AG、DSM (Envalior)、DuPont、Evonik Industries AG、Hexcel Corporation、LANXESS、LG Chem、Mitsubishi Chemical Group、SABIC、SGL Carbon、Solvay、Teijin Aramid、TORAY INDUSTRIES INC.、Victrex plcなど、多数のグローバル企業が主要プレイヤーとしてプロファイルされており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが提供されています。

市場機会と将来展望

将来の展望と市場機会としては、電気自動車製造におけるさらなる成長の可能性、3Dプリント複合材料部品の技術的進歩、エネルギーおよび医療産業における軽量材料の採用拡大などが挙げられます。また、未開拓の市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および航空宇宙分野における軽量化トレンドの成長

- 4.2.2 金属に代わるエンジニアリングプラスチックおよび複合材料の使用増加

- 4.2.3 電気自動車部品製造の急速な拡大

- 4.2.4 マイクロモビリティデバイスの軽量化に対する規制の推進

- 4.2.5 強化ポリマーの積層造形による少量生産での金属代替の実現

- 4.3 市場の阻害要因

- 4.3.1 高度なポリマーおよび複合材料の高コスト

- 4.3.2 高応力用途における性能の限界

- 4.3.3 特殊添加剤および樹脂のサプライチェーンの変動性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 エンジニアリングプラスチック

- 5.1.1.1 ポリアミド (PA)

- 5.1.1.2 ポリカーボネート (PC)

- 5.1.1.3 アクリロニトリル・ブタジエン・スチレン (ABS)

- 5.1.1.4 ポリエチレンテレフタレート (PET)

- 5.1.1.5 ポリフェニレンスルフィド (PPS)

- 5.1.1.6 その他のエンジニアリングプラスチック

- 5.1.2 複合材料

- 5.1.2.1 ガラス繊維強化プラスチック (GFRP)

- 5.1.2.2 炭素繊維強化プラスチック (CFRP)

- 5.1.2.3 その他の複合材料

- 5.2.1 自動車

- 5.2.2 航空宇宙・防衛

- 5.2.3 産業機器

- 5.2.4 建設

- 5.2.5 ヘルスケア

- 5.2.6 消費財・エレクトロニクス

- 5.2.7 その他のエンドユーザー産業

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルケマ

- 6.4.2 BASF

- 6.4.3 セラニーズ・コーポレーション

- 6.4.4 コベストロAG

- 6.4.5 DSM(エンバリオ)

- 6.4.6 デュポン

- 6.4.7 エンシンガー

- 6.4.8 エボニック・インダストリーズAG

- 6.4.9 ヘクセル・コーポレーション

- 6.4.10 ランクセス

- 6.4.11 LG化学

- 6.4.12 三菱ケミカルグループ

- 6.4.13 RTPカンパニー

- 6.4.14 SABIC

- 6.4.15 SGLカーボン

- 6.4.16 ソルベイ

- 6.4.17 帝人アラミド

- 6.4.18 東レ株式会社

- 6.4.19 ビクトレックスplc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

金属代替とは、従来の金属材料が担っていた機能や役割を、非金属材料や異なる種類の金属材料、あるいはそれらの複合材料に置き換えることを指します。この取り組みは、単に材料を交換するだけでなく、製品全体の性能向上、コスト削減、環境負荷低減、資源制約への対応など、多岐にわたる目的を持って推進されています。特に、軽量化による燃費向上や電気自動車の航続距離延長、耐食性や耐熱性の向上、デザインの自由度拡大といった点で大きな期待が寄せられています。

金属代替に用いられる材料は多岐にわたります。代表的なものとしては、高機能樹脂が挙げられます。これは、エンジニアリングプラスチックやスーパーエンジニアリングプラスチックと呼ばれるもので、ポリエーテルエーテルケトン(PEEK)、ポリフェニレンサルファイド(PPS)、ポリアミドイミド(PAI)などが含まれます。これらは軽量でありながら高い強度や耐熱性を持ち、複雑な形状への成形が容易であるという特徴があります。さらに、炭素繊維やガラス繊維を樹脂に複合させた繊維強化プラスチック(FRP)、特に炭素繊維強化プラスチック(CFRP)は、比強度・比剛性が非常に高く、航空機や自動車の構造部材、スポーツ用品などに広く利用されています。また、セラミックスも金属代替材料として注目されており、アルミナ、ジルコニア、窒化ケイ素などが耐熱性、耐摩耗性、電気絶縁性を活かして、エンジン部品や切削工具、医療機器などに使われています。従来の鉄鋼材料からの代替としては、マグネシウム合金、アルミニウム合金、チタン合金といった軽量金属材料も重要な役割を果たしています。これらは、鉄鋼に比べて軽量でありながら、十分な強度や加工性を持つため、自動車や航空機、電子機器の筐体などに採用が進んでいます。近年では、環境配慮の観点から、木材やバイオマス由来の材料も研究開発が進められています。

金属代替の用途は非常に広範です。自動車産業では、車体の軽量化による燃費向上や電気自動車の航続距離延長が喫緊の課題であり、CFRPやアルミニウム合金、マグネシウム合金、高機能樹脂がボディパネル、エンジン周辺部品、内装部品、バッテリーケースなどに採用されています。航空宇宙産業では、機体の軽量化と高強度化が安全性と燃費効率に直結するため、CFRPやチタン合金が主翼や胴体、エンジン部品などに不可欠な材料となっています。電子機器分野では、スマートフォンやノートパソコンの筐体にマグネシウム合金や高機能樹脂が使われ、軽量化、薄型化、放熱性、デザイン性の向上に貢献しています。医療機器分野では、生体適合性や軽量性、非磁性が求められるインプラントや手術器具に、チタン合金、PEEK、セラミックスなどが利用されています。その他、建築・土木分野での構造材や外装材、産業機械のギアやベアリング、スポーツ・レジャー用品など、多岐にわたる分野で金属代替が進められています。

金属代替を支える関連技術も進化を続けています。まず、材料開発技術は、より高性能な高機能樹脂や複合材料、軽量合金を生み出す基盤です。ナノテクノロジーを応用した材料特性の向上も進んでいます。次に、成形加工技術は、開発された材料を効率的かつ高精度に製品化するために不可欠です。射出成形、押出成形、プレス成形といった従来の技術に加え、複雑な形状を少量から製造できる積層造形(3Dプリンティング)技術も、金属代替材料の適用範囲を広げています。また、異なる材料同士を確実に接合する技術も重要です。特に金属と樹脂、あるいは異なる種類の樹脂を接合する接着技術、溶接技術、機械的接合技術は、製品の信頼性を左右します。設計段階での性能予測と最適化には、CAE(Computer Aided Engineering)による構造解析、流体解析、熱解析といったシミュレーション技術が不可欠であり、開発期間の短縮とコスト削減に貢献しています。さらに、代替材料の表面に耐摩耗性、耐食性、導電性などを付与する表面処理技術も、製品の機能向上に寄与しています。

金属代替が注目される市場背景には、いくつかの重要な要因があります。第一に、世界的な環境規制の強化です。自動車の燃費規制やCO2排出量削減目標は、自動車メーカーに車両の軽量化を強く促しており、金属代替はその主要な手段の一つです。第二に、レアメタルなどの資源制約と価格変動リスクです。特定の金属資源への依存度を低減し、サプライチェーンの強靭化を図る上で、代替材料へのシフトは重要な戦略となります。第三に、高機能材料の性能向上と加工技術の進化です。これにより、これまで金属でしか実現できなかった機能が、非金属材料でも可能になり、代替の適用範囲が拡大しています。第四に、消費者ニーズの多様化です。軽量性、デザイン性、耐久性、安全性といった多岐にわたる要求に応えるため、金属代替は製品開発の重要な要素となっています。最後に、SDGs(持続可能な開発目標)への貢献という観点からも、環境負荷の低い材料への転換や資源の有効活用が求められており、金属代替はその実現に寄与するものです。

将来展望として、金属代替はさらなる進化と拡大が期待されています。材料面では、より軽量で高強度、多機能な材料の開発が進むでしょう。例えば、自己修復機能を持つ材料や、外部環境に応じて特性が変化するスマート材料との融合により、これまでにない性能を持つ製品が生まれる可能性があります。適用分野も、現在では難しいとされている極限環境下での使用や、さらに高度な機能が求められる分野へと拡大していくでしょう。コスト低減と量産化技術の確立も重要な課題です。高機能材料は依然として高価なものが多く、生産プロセスの効率化やリサイクル技術の進化を通じて、より経済的なソリューションが求められます。また、AIやIoTといったデジタル技術との融合も加速するでしょう。材料設計の最適化、生産プロセスの自動化、品質管理の高度化にAIが活用されることで、開発期間の短縮と生産性の向上が期待されます。サステナビリティの追求は今後も重要なテーマであり、バイオマス由来の材料や、ライフサイクル全体での環境負荷を考慮したリサイクル可能な材料の開発と普及が進むと考えられます。さらに、材料メーカー、加工メーカー、最終製品メーカーといった異業種間の連携が加速し、新たな価値創造が促進されるでしょう。新しい材料や技術の普及には標準化も不可欠であり、国際的な取り組みが進められることが予想されます。金属代替は、単なる材料の置き換えに留まらず、持続可能な社会の実現と産業の革新を牽引する重要なキーワードであり続けるでしょう。