冶金コークス市場規模・シェア分析:成長動向と予測 (2026年~2031年)

冶金コークスレポートは、コークスタイプ(高炉コークス、鋳物コークスなど)、グレード(低灰分(灰分8~12%)、高灰分(灰分15%超))、用途(製鉄、鋳物、砂糖精製など)、エンドユーザー産業(一貫製鉄メーカー、電炉メーカーなど)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製鉄用コークス市場の概要について、以下の通りご報告いたします。

製鉄用コークス市場の概要、見通し、トレンドレポートおよび2031年までの成長予測

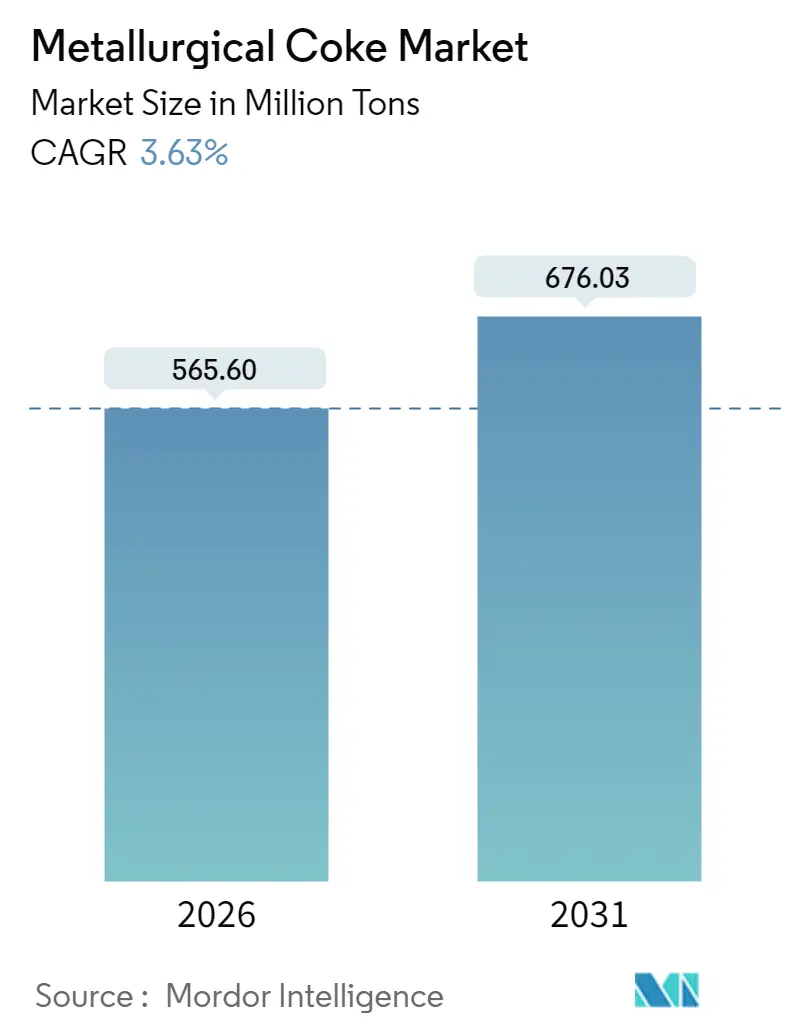

Mordor Intelligenceの分析によると、製鉄用コークス市場は2025年に5億4,578万トンと評価され、2026年には5億6,560万トン、2031年には6億7,603万トンに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は3.63%です。この市場拡大は、アジア太平洋地域における鉄鋼生産の増加、北米における公共インフラ投資の安定、および高炉一貫製鉄所を短期的な価格変動から保護する長期契約によって支えられています。脱炭素化への動きがある中でも、高炉操業は代替の製鉄ルートと比較して経済的優位性を維持しており、プレミアムな低灰分コークスの需要は堅調です。米国および欧州連合では環境規制が厳格化されていますが、ヒートリカバリー式コークス炉は大規模な事業者にとってコンプライアンスコストを抑え、利益を確保するのに役立っています。サプライチェーンのレジリエンスは戦略的に重要性を増しており、垂直統合された鉄鋼生産者は自社コークス生産能力の確保や、地理的に多様な資産を持つサプライヤーを優先する傾向にあります。

主要なレポートのポイント

* コークスタイプ別: 高炉コークスが2025年に63.74%の市場シェアを占め、最も大きな割合を占めました。一方、ナットコークスは2031年までに4.05%の最速CAGRを記録すると予測されています。

* グレード別: 低灰分コークス(灰分8~12%)が2025年に製鉄用コークス市場規模の70.25%を占め、2031年までに4.38%のCAGRで拡大すると予測されています。

* 用途別: 鉄鋼製造が2025年に製鉄用コークス市場規模の64.78%を占め、支配的な地位を維持しています。ガラス製造は2031年までに4.95%のCAGRで最も速い成長を遂げています。

* 最終用途産業別: 高炉一貫製鉄所が2025年に製鉄用コークス市場規模の70.62%を占めました。鋳造所は2031年までに4.18%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に製鉄用コークス市場規模の69.10%を占め、3.98%のCAGRで成長すると予測されています。

(注:本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを使用し、2026年1月時点の最新データと洞察で更新されています。)

世界の製鉄用コークス市場のトレンドと洞察

促進要因(Drivers)

1. 公共インフラにおける鉄鋼需要の増加(CAGRへの影響: +0.8%):

大規模な公共事業プログラムは、複数年にわたる鉄鋼のオフテイク(引き取り)コミットメントを確保しており、これが製鉄用コークス市場の安定した需要に直結しています。政府契約は予測可能な受注を保証し、コークス生産者が炉の稼働率と物流計画を最適化するのに役立ちます。公共プロジェクトは景気後退期でも進行することが多いため、需要の変動を緩和し、長期的なサプライヤーの収益を保護します。米国やインドのようにインフラと国内鉄鋼政策が同期している地域は、優れたサプライチェーンのレジリエンスを享受しています。この連携は、製鉄所がプレミアムな低灰分コークスの供給を確保するための長期オフテイク契約を更新することを奨励しています。

2. 自動車生産能力の拡大(CAGRへの影響: +0.6%):

特に中国、インド、メキシコ、東南アジアにおける車両生産の増加は、精密鋳造用の鋳造用コークス要件を高め、高強度鋼の熱処理を促進します。電気自動車(EV)プラットフォームは、軽量でありながら剛性の高いバッテリーハウジングを必要とし、コークス原料における一貫した炭素レベルに対する品質要件を強化しています。自動車工場の地理的集中は、地域的なコークス供給ハブを育成し、多角的輸送アクセスを持つ地域生産者にコスト優位性をもたらします。自動車メーカーがサプライチェーンのリスクを軽減するために部品の現地生産を進めるにつれて、近隣のコークス工場にとって需要パターンはより予測可能になります。しかし、周期的な車両需要は、コークスサプライヤーに月次契約割り当てとスポット市場の間で柔軟に変動できる生産能力を維持することを義務付けています。

3. 新興経済国における都市建設ブーム(CAGRへの影響: +0.7%):

東南アジア、アフリカ、ラテンアメリカにおける都市人口の増加は、鉄筋、構造用形鋼、厚板鋼板を大量に消費する住宅および商業建設の波を加速させています。これらのセグメントはコスト効率の観点から高炉ルートに大きく依存しており、製鉄用コークス市場の拡大を支えています。急速な都市成長はしばしば地域の鉄鋼生産能力を上回り、輸入を必要とすることで地域的なコークス貿易を刺激します。公共交通機関、公益事業、通信などのインフラは、長期的な鉄鋼のオフテイクをさらに押し上げます。建設主導の需要パターンは、炉の生産性を向上させ、排ガス処理コストを削減する高強度・低不純物コークスグレードを供給できる生産者に有利に働きます。

4. ヒートリカバリー式コークス炉の商業化の進展(CAGRへの影響: +0.4%):

ヒートリカバリー設計は、廃熱を電力に変換することで、正味のエネルギーコストを削減し、微粒子排出量を最大90%削減します。これにより、新たな規制基準に対応できます。SunCoke Energyの設備は、余剰電力を電力網に供給し、温室効果ガス削減を収益化することで商業的実現可能性を示しています。このようなシステムを導入する事業者は、加速償却の優位性を獲得し、長期供給契約において交渉力を高めます。したがって、この技術は製鉄用コークス市場の漸進的な成長を支えつつ、既存資産の将来性を高めています。

抑制要因(Restraints)

1. 製鉄用コークス価格の変動性(CAGRへの影響: -0.9%):

製鉄用コークス価格の変動は、特に輸入依存度の高い地域において、市場の不確実性を高め、サプライヤーと購入者の双方にとってリスク要因となります。

2. コークス製造工場に対する厳しい環境規制(CAGRへの影響: -1.1%):

米国では、有害大気汚染物質国家排出基準(National Emission Standards for Hazardous Air Pollutants)の下で漏洩制限が厳格化され、敷地境界でのベンゼン連続監視と高度な漏洩検知プロトコルが義務付けられました。欧州連合は、石炭バリューチェーン全体でのメタン測定と報告を義務付け、コークス施設に新たなコンプライアンス層を追加しています。脱硫、ベンゼン抽出、粉塵捕集装置への設備投資は、生産能力1トンあたり100米ドルを超える可能性があり、小規模な独立系生産者にとっては資金調達が困難です。結果として、規制負担は業界の統合を加速させ、参入障壁を高め、製鉄用コークス市場の成長を抑制しています。

3. 水素ベースの直接還元鉄(DRI)へのシフト(CAGRへの影響: -0.6%):

欧州の鉄鋼メーカーは、製鉄用コークスを不要とする水素DRI技術のパイロットプロジェクトを進めています。ドイツのThyssenKruppやスウェーデンのH2 Green Steelは、2030年までに商業規模のユニットを稼働させる予定です。世界的な展開には数十年かかり、設備投資も依然として莫大ですが、成功すれば鉄鋼1トンあたりのコークス使用量が構造的に減少するでしょう。計画の不確実性はすでに欧州の製鉄所の調達戦略に影響を与えており、契約期間の短縮や古いコークス炉の選択的な休止につながっています。時間の経過とともに、この移行は成熟市場における需要の伸びを抑制する一方で、新興地域は引き続き高炉に依存することになります。

セグメント分析

1. コークスタイプ別:高炉コークスの優位性が生産量を牽引

高炉コークスは製鉄用コークス市場の63.74%を占めています。安定した溶銑生産目標により年間引き取り量は安定しており、プロセス制御のアップグレードにより、製鉄所が期待する冷間強度(CSR)仕様が向上しています。ナットコークスは生産量が少ないグレードですが、鋳造や非鉄金属用途で正確な10~25mmのサイズが必要とされるため、4.05%のCAGRで全体の成長を上回っています。高炉一貫製鉄所は炉の効率を確保するために複数年契約を結んでおり、ヒートリカバリー炉を稼働させるサプライヤーは予測可能な品質に対してプレミアムを獲得しています。このセグメントの漸進的な成長は、より広範な製鉄用コークス市場を支え続けており、環境規制の強化にもかかわらず、生産能力の拡大が依然として伝統的なドラムスタンプ式コークス炉に集中していることを示しています。

2. グレード別:低灰分仕様がプレミアムを確保

低灰分(灰分8~12%)製品は2025年に製鉄用コークス市場の70.25%を占め、2031年までに4.38%のCAGRを記録すると予測されています。これは、炉のスラグ制限と排出量上限の厳格化を反映しています。インドにおける低灰分貨物の輸入制限が半年あたり140万トンに制限されていることは、供給安全保障におけるこのグレードの戦略的重要性を強調しています。高度な石炭洗浄およびブレンド技術に投資する生産者は、このプレミアムセグメントを獲得し、大規模な製鉄所との長期供給契約を確保する上で最も有利な立場にあり、製鉄用コークス産業内での浸透を深めています。

3. 用途別:製鉄の優位性と専門用途の成長

鉄鋼製造は2025年に総生産量の64.78%を消費し、製鉄用コークス市場の主要用途としての地位を強調しています。脱炭素化への懸念は、アジア太平洋地域の高炉生産に実質的な影響を与えておらず、コークスの引き取りは粗鋼の動向と密接に連動しています。ガラス製造は、2031年までに4.95%のCAGRで他のすべての下流セグメントを上回る成長を遂げています。容器、板ガラス、特殊ガラスの高温炉は、溶融均一性を制御するために一貫した低硫黄炭素源を必要とし、特注のコークス分画に対するニッチな需要を刺激しています。これらの専門用途により、生産者は周期的な鉄鋼の引き取りを超えて多様化することができ、製鉄用コークス産業全体の収益レジリエンスを広げています。

4. 最終用途産業別:高炉一貫製鉄所が需要を牽引

高炉一貫製鉄所は2025年に引き取り量の70.62%を占め、自社の焼結工場と大量のコークスを消費する大型高炉ラインから恩恵を受けています。複数年の購入契約は、コークス炉の再建や汚染防止改修への設備投資を支えています。自動車および機械鋳造量に支えられた鋳造所は、4.18%のCAGRで成長すると予測されています。品質に敏感な購入者は、一貫した気孔率と熱特性を重視するため、微調整されたブレンドとリアルタイムの品質分析が可能なサプライヤーに傾倒しています。このトレンドは、製鉄用コークス産業内で期待される運用規律を維持しつつ、ブレンドを迅速に調整できる機敏なプレーヤーにとって有利な機会を提供します。

地域分析

* アジア太平洋地域: 2025年に世界の生産量の69.10%を占め、インドの活発な生産能力増強と東南アジアのインフラプロジェクトからの継続的な需要により、2031年までに3.98%のCAGRを維持するでしょう。中国における新規石炭ベース製鉄許可のモラトリアムは、グリーンフィールドプロジェクトを抑制していますが、既存の炉はメンテナンス停止や効率改善のために高品質のコークスを消費し続けています。

* 北米: 長期的なインフラ支出によって鉄鋼受注が安定しています。メキシコの自動車クラスターとカナダの天然資源パイプラインは、漸進的な生産量を追加し、大陸内のコークスフローを維持しています。

* 欧州: スウェーデン、ドイツ、フランスでは水素DRI施設が規模を拡大するまで高品位コークスが不可欠であるため、依然として重要な地域です。EUメタン規制2024/1787は新たな監視コストをもたらし、経済性の低いコークス炉を閉鎖に追い込む可能性があり、域内供給を逼迫させ、輸入依存を維持するでしょう。

* 南米、中東・アフリカ: ブラジルの高炉一貫製鉄所に支えられた南米と、新興のグリーン製鉄ハブに支えられた中東・アフリカは、伝統的な高炉の中心地を超えて事業を拡大しようとする生産者にとって、多様化のフロンティアを形成しています。

競争環境

世界の供給は中程度に細分化されています。垂直統合が支配的な戦略であり、ArcelorMittalは2024年のコークス需要の98%を内部調達し、スポット市場の変動からグループを保護しました。環境コンプライアンスはプレーヤーを差別化する要因です。自動押し出し、密閉型装入蓋、再生バーナー煙道などでコークス炉を改修する生産者は、将来のベンゼンおよびメタン排出制限をより低い単位コストで満たすことができ、Scope 1排出量削減を目指す製鉄所との調達入札で有利になります。廃熱回収設備を持たない小規模な地域コークス炉は競争に苦戦し、所有権の変更や閉鎖を加速させています。したがって、競争環境は、製鉄用コークス市場全体で厳格化する規制体制の下で一貫した品質を供給できる、多様化された技術先進的なグループに有利に働きます。

製鉄用コークス業界の主要企業(順不同)

* ArcelorMittal

* China Shenhua Energy Co. Ltd.

* Nippon Steel Corporation

* Shanxi Coking Coal Group

* SunCoke Energy Inc.

最近の業界動向

* 2025年5月: インドの鉄鋼省は、国内供給が十分であることを理由に、低灰分製鉄用コークスの輸入規制の継続を確認しました。

* 2024年5月: JSW SteelとJFEは、上流統合を強化するため、Whitehaven Coal傘下のオーストラリアの原料炭鉱の最大30%の取得を提案しました。

このレポートは、高炉での銑鉄生産に不可欠な主要原材料である冶金用コークス市場に関する包括的な分析を提供しています。冶金用コークスは、その製造過程において機械的、熱的、化学的に厳しいストレスに耐える特性が求められます。本調査では、コークスの種類、グレード、用途、最終用途産業、および地域といった多角的な視点から市場を詳細にセグメント化し、主要地域15カ国における市場規模と将来予測を数量(キロトン)ベースで提示しています。

市場規模は、2026年には5億6560万トンに達し、2031年までには6億7603万トンへと成長すると予測されています。この期間における年平均成長率(CAGR)は3.63%と見込まれており、特に公共インフラ整備の進展や自動車生産能力の拡大が、この堅調な成長を強力に牽引すると分析されています。

市場の成長を促進する主な要因としては、公共インフラプロジェクトにおける鉄鋼需要の継続的な増加、世界的な自動車生産能力の拡大、そしてアジア太平洋地域における高炉一貫製鉄所の生産能力増強が挙げられます。さらに、新興経済国における急速な都市建設ブームや、環境負荷低減とエネルギー効率向上に貢献する熱回収式コークス炉の商業化の進展も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する可能性のある課題も存在します。冶金用コークス価格の変動性は、生産コストや収益性に影響を与えるリスクがあります。また、コークス工場に対する世界的な環境規制の厳格化は、新たな設備投資や技術導入を促し、生産コストの増加につながる可能性があります。加えて、製鉄プロセスにおける水素ベースの直接還元鉄(DRI)へのシフトの動きも、長期的な市場構造に影響を与える要因として注目されています。

地域別に見ると、アジア太平洋地域が冶金用コークス市場において圧倒的な存在感を示しており、2025年には市場全体の69.10%という高い量シェアを占めると予測されています。これは、中国やインドといった国々における堅調な鉄鋼生産能力と旺盛な需要に強く支えられています。

製品グレードの観点からは、低灰分(灰分8~12%)コークスが製鉄業者から特に好まれています。これは、低灰分コークスが炉内でのスラグ発生を効果的に抑制し、溶銑の純度を向上させるだけでなく、厳しさを増す排出基準の達成にも寄与するためです。このような利点から、低灰分コークスは市場で価格プレミアムが付く傾向にあります。

技術トレンドとしては、コークス製造過程で発生する廃熱を電力に変換する熱回収式コークス炉の導入が進んでいます。また、窒素酸化物(NOx)やベンゼンなどの有害物質の排出を抑制するための高度な煙道設計も、主要生産者の間で広く採用されつつあり、環境性能の向上が図られています。

本レポートでは、コークスの種類(高炉コークス、鋳物コークス、ナッツコークス、コークスブリーズ)、グレード(低灰分、高灰分)、用途(鉄鋼製造、鋳物、砂糖加工、ガラス製造など)、最終用途産業(高炉一貫製鉄所、ミニミル/電炉事業者、鋳物工場、非鉄金属精錬など)といった詳細なセグメンテーションに基づいた分析が提供されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が網羅されています。ArcelorMittal、中国宝武鋼鉄集団、日本製鉄、POSCO、タタ・スチールといったグローバルな主要企業のプロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品・サービス、最近の動向などが含まれています。

最後に、レポートは市場の機会と将来の展望についても深く掘り下げており、未開拓の市場領域(ホワイトスペース)や、現在の製品・サービスでは満たされていないニーズ(アンメットニーズ)の評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 公共インフラにおける鉄鋼需要の増加

- 4.2.2 自動車生産能力の拡大

- 4.2.3 アジア太平洋地域の高炉一貫製鉄所における生産能力増強

- 4.2.4 新興経済国における都市建設ブーム

- 4.2.5 廃熱回収式コークス炉の商業化の進展

-

4.3 市場抑制要因

- 4.3.1 製鉄用コークス価格の変動

- 4.3.2 コークス製造工場に対する厳しい環境規制

- 4.3.3 水素ベースの直接還元鉄への移行

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 コークスタイプ別

- 5.1.1 高炉コークス

- 5.1.2 鋳物コークス

- 5.1.3 ナットコークス

- 5.1.4 コークス微粉

-

5.2 グレード別

- 5.2.1 低灰分 (灰分8~12%)

- 5.2.2 高灰分 (灰分15%以上)

-

5.3 用途別

- 5.3.1 鉄鋼製造

- 5.3.2 鋳物

- 5.3.3 砂糖加工

- 5.3.4 ガラス製造

- 5.3.5 その他 (化学還元など)

-

5.4 エンドユーザー産業別

- 5.4.1 一貫製鉄メーカー

- 5.4.2 電炉メーカー/EAFオペレーター

- 5.4.3 鋳造所

- 5.4.4 非鉄金属冶金

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 ロシア

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ArcelorMittal

- 6.4.2 BlueScope Steel Ltd.

- 6.4.3 China Baowu Steel Group

- 6.4.4 China Shenhua Energy Co. Ltd.

- 6.4.5 Drummond Company Inc.

- 6.4.6 Gujarat NRE Coke Ltd. (GNCL)

- 6.4.7 Hickman-Williams & Company

- 6.4.8 Jiangsu Surung High-Carbon Co. Ltd.

- 6.4.9 JSW Steel Ltd.

- 6.4.10 Mahalaxmi Ennore Coke Pvt Ltd

- 6.4.11 Mechel PAO

- 6.4.12 日本製鉄株式会社

- 6.4.13 OKK Koksovny a.s.

- 6.4.14 POSCO

- 6.4.15 Shanxi Coking Coal Group

- 6.4.16 SunCoke Energy Inc.

- 6.4.17 Tata Steel Ltd.

- 6.4.18 United States Steel Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

冶金コークスは、鉄鋼業をはじめとする金属精錬において不可欠な炭素質材料であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について深く理解することは、現代産業の基盤を把握する上で極めて重要でございます。

まず、冶金コークスの定義についてご説明いたします。冶金コークスとは、特定の品質を持つ石炭(原料炭)を、酸素を遮断した状態で千度前後の高温で乾留(蒸し焼き)することによって製造される、多孔質で高炭素の固体燃料でございます。このプロセスにより、石炭中の揮発分(タール、コークス炉ガスなど)が除去され、残った炭素がコークスとなります。その特徴は、高い強度と耐熱性、低い揮発分、高い発熱量、そして硫黄やリンといった不純物の含有量が少ない点にあります。これらの特性が、特に高炉における鉄鉱石の還元剤、熱源、そして炉内の通気性を確保する骨格材としての役割を果たす上で不可欠でございます。

次に、冶金コークスの種類についてでございます。主なものとしては、高炉コークス、鋳物コークス、そしてフェロアロイ用コークスが挙げられます。高炉コークスは、その名の通り高炉製鉄に用いられる最も一般的なタイプで、大型で高い強度と低い反応性が求められます。炉内で粉化しにくく、溶銑の品質に悪影響を与えないよう、不純物も厳しく管理されます。鋳物コークスは、鋳物工場で使用されるキューポラ炉での銑鉄溶解に特化しており、高炭素で低硫黄、かつ均一な品質が求められます。フェロアロイ用コークスは、特定の合金鉄を製造する際に還元剤として使用され、製品の品質に直結するため、特に純度が高いものが選ばれます。

用途についてでございますが、冶金コークスの最も主要な用途は、やはり高炉製鉄における利用でございます。高炉内では、コークスは主に三つの重要な役割を担います。第一に、鉄鉱石中の酸素を奪い、鉄を還元する「還元剤」としての役割です。コークスが燃焼して発生する一酸化炭素がこの還元反応を促進します。第二に、高炉内の温度を維持・上昇させる「熱源」としての役割です。コークスの燃焼熱が、鉄鉱石や石灰石を溶融させるために必要な高温を提供します。第三に、高炉内に充填されたコークスが、溶融物やガスがスムーズに流れるための「通気性確保材」としての骨格を形成します。この物理的な役割は、高炉の安定操業に不可欠でございます。その他、前述の鋳物製造やフェロアロイ製造のほか、カーバイド製造や一部の化学工業における原料としても利用されることがございます。

関連技術についてでございます。冶金コークスの製造には、高度なコークス製造技術が求められます。具体的には、複数の種類の原料炭を最適な比率で配合する技術、コークス炉の設計と効率的な操業技術、そして乾留条件(温度、時間)の最適化技術などが挙げられます。近年では、コークス乾式消火設備(CDQ: Coke Dry Quenching)の導入が進んでおり、コークスを水ではなく不活性ガスで冷却することで、廃熱を回収し発電に利用するとともに、環境負荷の低減にも貢献しております。また、高炉操業技術においては、コークス使用量を削減するための微粉炭吹込み(PCI: Pulverized Coal Injection)技術の導入や、高炉の大型化・効率化、炉内状態の精密なモニタリングと制御技術が進化しております。環境対策技術としては、コークス炉から発生するコークス炉ガス(COG)を燃料や化学原料として有効利用する技術、排ガス中の硫黄酸化物や窒素酸化物、粉塵を除去する高度な処理技術、そして排水処理技術などが挙げられ、これらは環境規制の強化に伴い、ますます重要性を増しております。

市場背景についてでございます。冶金コークスの市場は、世界の鉄鋼生産量に直接的に連動しており、世界経済の動向に大きく左右されます。特に中国は、世界の鉄鋼生産の約半分を占めるため、その生産動向がコークス市場に与える影響は絶大でございます。価格変動の要因としては、主要なコストである原料炭の価格、鉄鋼需要の変動、為替レート、そして環境規制の強化による生産コストの上昇などが挙げられます。主要な生産国および消費国は、中国が圧倒的であり、次いでインド、日本、ロシアなどが続きます。原料炭は国際的に活発に取引されますが、コークス自体は生産地で消費されることが多く、国際貿易量は原料炭ほど多くはございません。しかし、高品質なコークスは特定の需要家向けに輸出されることもございます。

最後に、将来展望についてでございます。冶金コークスを取り巻く環境は、近年、特に「脱炭素化」という世界的な潮流の中で大きな変革期を迎えております。鉄鋼業はCO2排出量の多い産業の一つであり、その排出量削減は喫緊の課題でございます。コークスは炭素源であるため、その使用量削減が強く求められております。長期的には、水素還元製鉄(H2-DRI)のような、コークスを全く使用しない、あるいは大幅に削減する製鉄プロセスへの移行が究極の目標とされております。また、電炉によるスクラップ利用の拡大も、高炉におけるコークス需要を減少させる要因となります。コークス製造技術においては、引き続き省エネルギー化、高効率化、環境負荷低減に向けた技術開発が進められるでしょう。原料炭の多様化、特に非粘結炭の利用技術の確立も重要な課題でございます。代替技術・材料としては、微粉炭吹込み(PCI)のさらなる拡大や、バイオコークス、バイオマス還元材といった再生可能な資源を用いた還元材の研究開発が進められております。市場は、長期的にはコークス需要が減少傾向にあると予測されますが、高品質なコークスに対する需要は一定程度残る可能性もございます。環境規制への対応能力が、今後の企業の競争力を大きく左右することになるでしょう。このように、冶金コークスは、その歴史的役割を終えるわけではございませんが、持続可能な社会の実現に向けて、その製造と利用のあり方が大きく見直され、変革していく時代を迎えていると言えます。