転移性がん治療市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

転移性がん治療市場レポートは、治療タイプ(化学療法、免疫療法、ホルモン療法、分子標的療法など)、がんの種類(乳がん、肺がん、前立腺がん、メラノーマ、大腸がんなど)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

転移性癌治療市場の概要

本レポートは、「転移性癌治療市場成長レポート2030」として、転移性癌治療市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、治療タイプ(化学療法、免疫療法、ホルモン療法、標的療法など)、癌タイプ(乳癌、肺癌、前立腺癌、悪性黒色腫、結腸直腸癌など)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別にセグメント化されており、市場予測は米ドル(USD)で提供されています。

市場概況

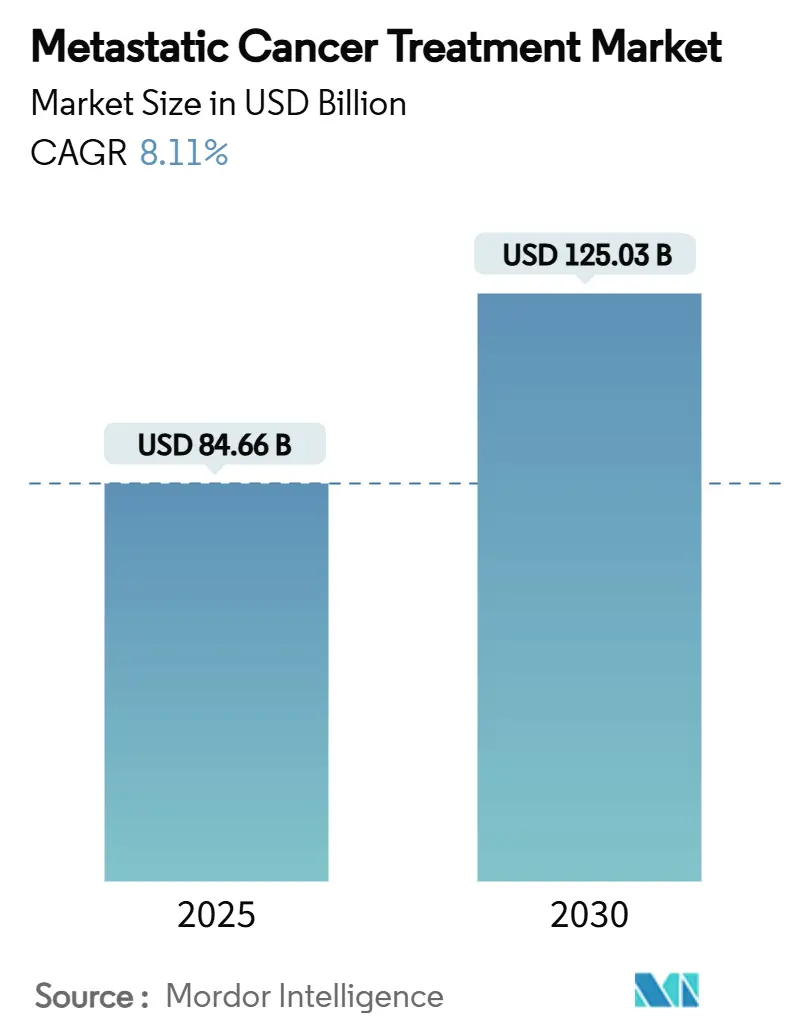

転移性癌治療市場は、2025年に846.6億米ドルと評価され、2030年までに1250.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.11%です。この成長は、迅速な規制承認、精密誘導療法の利用増加、および医療システムによる償還の拡大によって支えられています。特に、2024年には米国食品医薬品局(FDA)が過去30年間で2番目に多い55件の腫瘍関連承認を行い、欧州医薬品庁(EMA)も28件の肯定的な意見を出すなど、規制当局の動きが市場拡大を後押ししています。これにより、細胞傷害性レジメンから経路標的型および免疫調節型アプローチへの移行が加速しています。

現在、標的療法が転移性癌治療市場をリードしており、54.51%のシェアを占めていますが、CAR-T細胞製造の規模拡大や腫瘍浸潤リンパ球(TIL)療法の進展により、細胞・遺伝子治療が18.25%のCAGRで最も急速に成長しています。治療の主要な場は依然として病院ネットワークですが、専門クリニックも急速に拡大しており、従来の施設と比較して登録期間を最大50%短縮する分散型治験モデルを反映しています。地域別では、北米が引き続き市場をリードし、アジア太平洋地域が最も高い成長を示しており、特許を巡る取引が競争環境を再構築しています。

主要なレポートのポイント

* 治療タイプ別: 2024年には標的療法が転移性癌治療市場シェアの54.51%を占め、細胞・遺伝子治療は2030年までに18.25%のCAGRで成長すると予測されています。

* 癌タイプ別: 2024年には肺癌が転移性癌治療市場規模の25.53%を占め、肝転移は2030年までに12.85%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 2024年には病院ベースのセンターが転移性癌治療市場の67.21%を占めましたが、専門クリニックは2030年までに10.17%のCAGRで最も高い成長を予測されています。

* 地域別: 2024年には北米が転移性癌治療市場の45.52%を占め、アジア太平洋地域は2030年までに10.61%のCAGRで最も高い成長を予測されています。

世界の転移性癌治療市場のトレンドと洞察

市場の牽引要因

市場の成長を牽引する主な要因は以下の通りです。

* 転移性癌の罹患率上昇(CAGR予測への影響:+1.5%): 世界的に、特に高齢化が進む北米とヨーロッパで顕著であり、長期的な影響が見込まれます。

* FDA/EMAによる承認加速と適応拡大(CAGR予測への影響:+1.2%): 米国では画期的な治療薬指定により審査期間が平均6.1ヶ月に短縮され、EMAも2024年に腫瘍製品に対して8件の条件付き承認を発行しました。これにより、高ニーズの適応症に対する規制の柔軟性が示されています。欧州の医療技術評価(HTA)フレームワークの下での共同臨床評価は、加盟国間での価値評価の一貫性を約束し、上市までの期間を短縮し、収益獲得を加速させます。北米とヨーロッパが中心ですが、アジア太平洋地域にも波及効果があり、中期的(2~4年)な影響が見込まれます。

* 免疫療法導入の急増(CAGR予測への影響:+0.8%): チェックポイント阻害剤は現在15種類の承認された腫瘍タイプに適用され、バイオマーカーによる選択はPD-L1陽性集団で全奏効率を45%に向上させています。放射線や腫瘍溶解性ウイルスを介して「コールド腫瘍」を炎症性表現型に変換する併用療法は、従来の30%の反応性コホートを超えて適格性を拡大しています。リンボセルタマブの初期データでは、重度の前治療を受けた骨髄腫患者で70%の客観的奏効が示されており、免疫療法が持続的な生存利益のための革新的な原動力であることを裏付けています。世界的に、先進市場で早期に導入が進んでおり、中期的(2~4年)な影響が見込まれます。

* 精密医療とコンパニオン診断の普及(CAGR予測への影響:+0.6%): 8種類の腫瘍非特異的療法がコンパニオン診断を義務付けており、世界の検査収益に23億米ドルを追加しています。次世代シーケンシング、リキッドバイオプシー、AI解釈の組み合わせにより、診断までの期間が3日に短縮され、同じクリニックでの治療決定が可能になり、精密医療のワークフローが主流になっています。診断と治療を統合した企業は、単独の薬剤開発企業よりも60%高い導入率を享受しており、プラットフォーム戦略のビジネスケースを強調しています。北米とヨーロッパが中心ですが、アジア太平洋地域でも増加しており、長期的な影響が見込まれます。

* 腫瘍非特異的承認による新たな収益源の創出(CAGR予測への影響:+0.4%): 広範な分子標的化は、単一適応症の上市と比較して、対象となる患者基盤を3倍に拡大します。ペムブロリズマブは現在20種類の組織型で承認されており、ラロトレクチニブはNTRK融合遺伝子を持つあらゆる固形腫瘍を治療できるため、新規発見プログラムなしで数十億ドル規模のパイプラインを企業にもたらします。柔軟な治験デザインは、被験者募集期間を40%短縮し、資本効率を高め、損益分岐点までの時間を短縮します。規制が先行する市場で最初に導入され、その後世界的に広がり、中期的(2~4年)な影響が見込まれます。

* 分散型臨床試験モデル(CAGR予測への影響:+0.3%): デジタル対応状況に依存しますが、世界的に短期的な影響が見込まれます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 高額な治療費と償還の障壁(CAGR予測への影響:-0.9%): CAR-T療法の平均価格は1コースあたり約45万米ドル、抗体薬物複合体は年間18万米ドルを超え、費用負担が大きな障壁となっています。専門的な投与と毒性管理により、総治療費はさらに60~80%上昇します。米国の商業保険会社の40%が併用療法に事前承認を要求し、最適な治療開始を遅らせています。欧州のHTA機関は、質調整生存年あたりの費用を10万ユーロ以下に抑えるよう求めています。価値ベースの契約やバイオシミラーの導入が部分的な緩和策となります。世界的に、特に新興市場で最も高い圧力がかかり、長期的な影響が見込まれます。

* 重篤な免疫関連有害事象(irAEs)(CAGR予測への影響:-0.7%): 免疫療法を受けた患者の最大30%にグレード3~4の毒性が発現し、約15%で治療中止に至ります。長期的な内分泌障害や肺炎は、患者一人あたりの費用を7万5千~15万米ドル増加させます。主要な学術センター以外では、専門の免疫毒性クリニックへのアクセスが不均一であり、広範な導入を妨げています。先進的な医療システムの方が対応能力が高く、中期的(2~4年)な影響が見込まれます。

* コールド腫瘍における限られた有効性(CAGR予測への影響:-0.5%): 世界中の固形腫瘍患者の60~70%に影響を与え、長期的な影響が見込まれます。

* 放射性核種および細胞療法供給のボトルネック(CAGR予測への影響:-0.4%): 製造が北米とヨーロッパに集中しており、短期的な影響が見込まれます。

セグメント分析

* 治療タイプ別:精密レジメンが需要を支え、細胞療法が加速

標的療法は2024年の収益の54.51%を占め、堅牢なバイオマーカー主導型プロトコルにより経験的失敗率をほぼ半減させています。このセグメントは安定した処方集での位置付けを享受し、段階的な適応拡大の恩恵を受けています。化学療法は主に新しい併用プロトコルの基盤として存続し、免疫療法は拡大を続けています。細胞・遺伝子治療は低い基盤から出発していますが、18.25%のCAGRで最も高い成長を示しています。Legend Biotech社がCarvyktiの生産枠を2025年に1万スロットに倍増する計画や、Novartis社が放射性リガンドの生産量を年間25万回分に拡大していることは、需要を満たすために必要なインフラ整備を象徴しています。細胞・遺伝子治療の市場規模は、製造技術の進歩と有利な償還パイロットプログラムにより、2025年から2030年の間に18.25%のCAGRで拡大すると予測されています。標的療法は、成長率が遅いものの、その広範な基盤と多数の今後の低分子薬の上市により、依然として最大の絶対収益を増加させるでしょう。

* 癌タイプ別:肺癌がリーダーシップを維持し、肝転移が急増

肺悪性腫瘍は、その高い発生率と、EGFR、ALK、ROS1、BRAF、MET、RET、KRAS G12Cなどの複数のドライバー変異を標的とする治療法の継続的な進歩により、引き続き最大の収益貢献者となるでしょう。特に、新しい免疫チェックポイント阻害剤と標的療法の併用療法が、治療成績を向上させています。

肝転移は、特に結腸直腸癌、乳癌、肺癌などの原発巣からの転移が増加しており、治療の大きな課題となっています。診断技術の向上と、局所療法(ラジオ波焼灼術、肝動脈化学塞栓術など)と全身療法(化学療法、標的療法、免疫療法)の組み合わせによるアプローチの進歩が、この分野の成長を牽引しています。肝転移の治療市場は、未だ満たされていないニーズが多く、新たな治療法の開発が活発に行われています。

* 地域別:米国が支配的地位を維持し、中国が急速に追いつく

米国は、革新的な治療法への早期アクセス、強力な研究開発エコシステム、そして有利な償還制度により、引き続き世界の腫瘍学市場をリードします。しかし、中国は、大規模な患者プール、政府による医療投資の増加、そして国内製薬企業の台頭により、最も急速に成長している市場として注目されています。特に、バイオシミラーやジェネリック医薬品の承認プロセスが加速しており、より多くの患者が治療にアクセスできるようになっています。欧州は、主要な市場ではあるものの、価格統制と償還の複雑さにより、成長は緩やかになる傾向があります。日本は、高齢化社会と高い医療水準を背景に安定した市場を維持しますが、新薬導入のスピードは米国や中国に比べて遅れる可能性があります。

このレポートは、転移性癌治療市場に関する詳細な分析を提供しています。転移性癌とは、原発部位から身体の他の部位に転移した癌を指し、多くの癌種においてステージIV癌として知られています。その治療の主な目的は、病気の進行や増殖を遅らせることにあります。

本市場は、治療タイプ(化学療法、免疫療法、標的療法、ホルモン療法、細胞・遺伝子療法、放射線療法)、癌タイプ(乳癌、肺癌、前立腺癌、結腸直腸癌、悪性黒色腫、肝癌、その他)、エンドユーザー(病院、専門クリニック、外来手術センター、学術・研究機関)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。また、世界の主要地域における17カ国の市場規模とトレンドも網羅しており、市場価値は米ドルで示されています。

市場の現状と将来予測に関して、転移性癌治療市場は2025年に846.6億米ドルの規模に達すると推定されており、2030年までの予測期間において年平均成長率(CAGR)8.11%で着実に成長すると見込まれています。

市場を牽引する主要な要因としては、転移性癌の罹患率の増加が挙げられます。これに加え、FDAやEMAによる承認の加速と適応症の拡大、免疫療法の採用の急増、精密医療およびコンパニオン診断の普及が市場成長を後押ししています。さらに、腫瘍非特異的承認が新たな収益源を生み出し、分散型臨床試験モデルが市場投入までの期間(TTM)を短縮していることも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。高額な治療費と償還に関するハードルは、患者アクセスと市場拡大の大きな障壁となっています。また、免疫関連の重篤な有害事象(irAEs)の発生や、コールド腫瘍に対する限定的な有効性も課題です。さらに、放射性核種や細胞療法におけるサプライチェーンのボトルネックも、市場の成長を抑制する要因として指摘されています。

治療タイプ別に見ると、標的療法が市場をリードしており、2024年の収益の54.51%を占めています。これは、バイオマーカーに基づいた治療の広範な利用によるものです。特に注目すべきは細胞・遺伝子治療の急速な成長で、製造能力の拡大、有利な償還制度の試験導入、そして強力な臨床反応に支えられ、2025年から2030年にかけて18.25%という高いCAGRで成長すると予測されています。

地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは10.61%に達する見込みです。これは、承認プロセスの迅速化、製造への投資増加、および癌罹患率の上昇が主な理由です。

高額な治療費の問題に対しては、製造企業がバリューベース契約を追求したり、バイオシミラーや次世代プラットフォームの開発を通じて、治療費と総医療費の削減を目指す動きが見られます。

レポートでは、市場の集中度や主要企業の市場シェア分析を含む競争環境についても詳述されています。Bristol Myers Squibb Company、F. Hoffmann-La Roche Ltd.、Merck & Co., Inc.、Johnson & Johnson、Novartis AG、AstraZeneca PLC、AbbVie Inc.、Pfizer Inc.、Eli Lilly and Company、Amgen Inc.、GSK plc、Sanofi S.A.、Bayer AG、Astellas Pharma Inc.、Seagen Inc.、Gilead Sciences, Inc.、Regeneron Pharmaceuticals, Inc.、武田薬品工業株式会社、BeiGene Ltd.、第一三共株式会社など、多数の主要企業がプロファイルされています。

最後に、レポートは市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても触れており、今後の市場発展の方向性を示唆しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 転移性癌の有病率の増加

- 4.2.2 FDA/EMA承認の加速と適応拡大

- 4.2.3 免疫療法の採用の急増

- 4.2.4 精密医療とコンパニオン診断の普及

- 4.2.5 腫瘍非特異的承認による新たな収益源の創出

- 4.2.6 分散型臨床試験モデルによるTTMの短縮

-

4.3 市場の阻害要因

- 4.3.1 高額な治療費と償還の障壁

- 4.3.2 重篤な免疫関連有害事象(irAEs)

- 4.3.3 コールド腫瘍における限られた有効性

- 4.3.4 放射性核種および細胞治療のサプライチェーンのボトルネック

-

4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 治療タイプ別

- 5.1.1 化学療法

- 5.1.2 免疫療法

- 5.1.3 分子標的療法

- 5.1.4 ホルモン療法

- 5.1.5 細胞・遺伝子治療

- 5.1.6 放射線療法

-

5.2 癌の種類別

- 5.2.1 乳癌

- 5.2.2 肺癌

- 5.2.3 前立腺癌

- 5.2.4 大腸癌

- 5.2.5 黒色腫

- 5.2.6 肝臓癌

- 5.2.7 その他

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

- 5.3.4 学術・研究機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Bristol Myers Squibb Company

- 6.3.2 F. Hoffmann-La Roche Ltd.

- 6.3.3 Merck & Co., Inc.

- 6.3.4 Johnson & Johnson

- 6.3.5 Novartis AG

- 6.3.6 AstraZeneca PLC

- 6.3.7 AbbVie Inc.

- 6.3.8 Pfizer Inc.

- 6.3.9 Eli Lilly and Company

- 6.3.10 Amgen Inc.

- 6.3.11 GSK plc

- 6.3.12 Sanofi S.A.

- 6.3.13 Bayer AG

- 6.3.14 Astellas Pharma Inc.

- 6.3.15 Seagen Inc.

- 6.3.16 Gilead Sciences, Inc.

- 6.3.17 Regeneron Pharmaceuticals, Inc.

- 6.3.18 Takeda Pharmaceutical Co. Ltd.

- 6.3.19 BeiGene Ltd.

- 6.3.20 Daiichi Sankyo Co., Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

転移性がん治療とは、がんが原発部位から離れた臓器や組織に広がる「転移」を起こしたがんに対して行われる医療行為全般を指します。がんは、血液やリンパ液の流れに乗って全身に広がり、肺、肝臓、骨、脳など、様々な部位に新たな病巣を形成することがあります。転移性がんの多くは根治が困難な場合が多く、治療の主な目的は、病気の進行を遅らせ、がんによる症状を緩和し、患者様の生活の質(QOL)を維持・向上させることにあります。このため、全身に作用する治療法が中心となりますが、転移巣の状況に応じて局所的な治療も併用されます。治療方針は、がんの種類、転移部位、患者様の全身状態、がん細胞の遺伝子特性などを総合的に評価して決定されます。

転移性がん治療には、主に全身療法と局所療法があり、これらを組み合わせて行われます。全身療法では、「化学療法」として細胞障害性抗がん剤でがん細胞の増殖を抑制します。副作用が課題となることもあります。「分子標的薬」は、がん細胞特有の分子を標的とし、特定の遺伝子変異を持つ患者様に高い効果が期待され、副作用も比較的少ない傾向があります。近年注目される「免疫チェックポイント阻害薬」は、がん細胞が免疫細胞からの攻撃を回避する仕組みを阻害し、患者様自身の免疫力を活性化させてがんを攻撃させる治療法で近年注目される「免疫チェックポイント阻害薬」は、がん細胞が免疫細胞からの攻撃を回避する仕組みを阻害し、患者様自身の免疫力を活性化させてがんを攻撃させる治療法です。この治療法は、一部のがん種で劇的な効果を示すことがあり、長期的な奏効も期待できる一方で、免疫関連の副作用が出現することもあります。

さらに、「ホルモン療法」は、乳がんや前立腺がんなど、ホルモン感受性のあるがんに用いられ、がん細胞の増殖に必要なホルモンの作用を抑えることで治療効果を発揮します。これらの全身療法は、がんが全身に広がっている転移性がんにおいて、病巣全体に作用し、がんの進行を抑制する上で重要な役割を担います。

一方、局所療法としては、「放射線治療」があり、高エネルギーの放射線をがん病巣に照射することで、がん細胞を破壊します。転移巣による痛みや出血の緩和、骨転移による骨折予防、脳転移による神経症状の改善など、特定の症状の緩和やQOLの向上を目的として行われることが多いです。また、「手術」は、転移巣が限局しており、切除によって症状の改善や予後の延長が期待できる場合に検討されます。例えば、単発の肝転移や肺転移など、特定の条件下で選択されることがあります。これらの治療法は、患者様の状態やがんの特性に応じて、単独で、あるいは組み合わせて最適な治療戦略が立てられます。

治療の選択にあたっては、腫瘍内科医、放射線治療医、外科医、病理医、看護師、薬剤師など、多職種の専門家が連携し、患者様とそのご家族の意向を尊重しながら、最善の治療方針を検討する「集学的治療」が重要となります。また、治療中も患者様の全身状態や副作用の状況をきめ細かく観察し、必要に応じて支持療法を積極的に導入することで、治療を継続し、生活の質を維持できるよう努めます。