転移性黒色腫治療薬市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

転移性黒色腫治療薬市場レポートは、薬剤の種類(免疫療法薬など)、作用機序(免疫チェックポイント阻害、シグナル伝達経路阻害など)、投与経路(静脈内、経口、腫瘍内)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

転移性黒色腫治療薬市場の概要

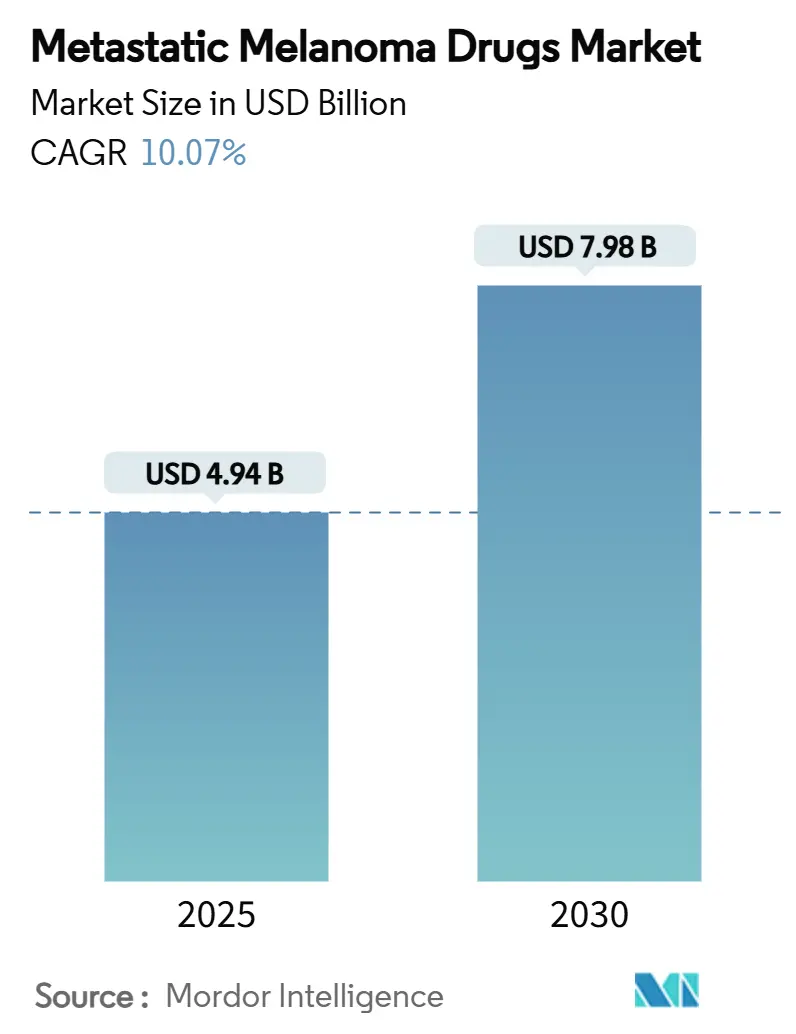

本レポートは、転移性黒色腫治療薬市場の規模、トレンド、主要企業の分析、および2030年までのシェア予測をまとめたものです。対象期間は2019年から2030年で、市場規模は2025年に49.4億米ドル、2030年には79.8億米ドルに達し、予測期間中の年平均成長率(CAGR)は10.07%と見込まれています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

市場分析の概要

転移性黒色腫治療薬市場の需要は、免疫療法の持続的な奏効、次世代の標的治療オプション、償還制度の普及による患者の経済的負担軽減によって増加しています。デュアルチェックポイント阻害剤による10年間の生存利益を示す一貫した臨床エビデンスは、医師の信頼を維持し、腫瘍浸潤リンパ球(TIL)療法などのパイプラインにおける画期的な進展が治療選択肢を拡大しています。腫瘍内投与レジメンによるデリバリーの革新は全身毒性を低減し、AIを活用した創薬ツールは開発期間を短縮しています。主要企業は、腫瘍溶解性ウイルス、二重特異性抗体、放射性医薬品を導入するバイオテクノロジーの新興企業に対して、第一選択薬としての優位性を守るため、競争が激化しています。

主要なレポートのポイント

* 薬剤タイプ別: 2024年には免疫療法が収益シェアの67.77%を占め、標的療法は2030年までに10.98%のCAGRで拡大すると予測されています。

* 作用機序別: 2024年には免疫チェックポイント阻害が転移性黒色腫治療薬市場シェアの70.41%を占め、腫瘍溶解性ウイルス媒介細胞毒性は2030年までに10.89%のCAGRで成長すると見込まれています。

* 投与経路別: 2024年には静脈内投与が転移性黒色腫治療薬市場規模の80.44%を占めましたが、腫瘍内投与は2030年までに10.84%のCAGRで増加すると予測されています。

* 流通チャネル別: 2024年には病院薬局が転移性黒色腫治療薬市場の59.91%のシェアを占め、小売薬局は2030年までに10.94%のCAGRで最も急速に拡大すると予測されています。

* 地域別: 2024年には北米が39.94%のシェアを占め、アジア太平洋地域は2030年までに11.04%と最も高いCAGRを記録すると予測されています。

市場のトレンドと洞察

促進要因

* 転移性黒色腫の発生率増加: 世界的な疾病負担の増加が長期的な需要を支えています。中国では1990年から2021年の間に発生率が313.5%増加しました。紫外線曝露の増加、高齢化、診断アクセスの拡大が患者層を維持し、R&D予算の優先順位付けや償還範囲の拡大を促しています。

* 免疫腫瘍学における技術進歩: チェックポイント阻害の長期的な有効性が証明されており、CheckMate-067の10年レビューでは、ニボルマブとイピリムマブの併用療法で43%の生存率が示されました。LAG-3のような新規標的への分子工学の進展は、難治性患者集団における進歩を活性化しています。単一細胞データを解析するアルゴリズムは奏効者を予測し、試験規模を縮小し承認を加速させています。

* 新規バイオ医薬品の開発増加: 2024年2月には、初の腫瘍浸潤リンパ球(TIL)療法であるリフィルーセルが承認され、重度前治療患者で31.5%の客観的奏効を達成しました。RP1のような腫瘍溶解性ウイルスは、直接的な腫瘍溶解と全身性免疫活性化を組み合わせ、抗PD-1治療失敗後の患者で33.6%の奏効を示し、2025年7月にFDAの決定が予定されています。メルクのLM-299のような二重特異性抗体は、PD-1とVEGFを標的とし、免疫回避と血管新生に同時に対応します。

* 有利な償還およびアクセスプログラム: 2026年1月にはメディケアの交渉枠組みが発効し、10種類の薬剤について患者の自己負担額が60億米ドル削減される見込みです。欧州では条件付き承認により革新的な薬剤の迅速な市場投入が促進されています。これらのメカニズムは、経済的障壁を低減し、先進国における市場規模を拡大させています。

* AI主導の黒色腫治療薬発見の加速: AIは創薬プロセスを短縮し、耐性経路を特定することで、市場成長に貢献しています。

* 腫瘍非特異的規制承認による適応拡大: FDAやEMAが主導する腫瘍非特異的承認は、適応拡大を合理化し、市場成長を加速させています。

抑制要因

* 免疫関連有害事象(irAEs)の高いリスク: irAEsの約80%は治療開始から3ヶ月以内に発現し、レジメンによって異なります。デュアルチェックポイント阻害は消化器系および肝臓の毒性を高め、LAG-3併用療法は心血管系の懸念を増大させます。これらの複雑さは免疫学の専門知識を必要とし、リソースの少ない地域での市場浸透を妨げる可能性があります。

* 治療費の高騰: 自己細胞療法の中央値は373,000米ドルを超え、サプライチェーンの中間業者が不均衡なマージンを獲得し、医療提供者の経済を圧迫しています。ラテンアメリカでは腫瘍学試験が4%しか行われておらず、地域での承認が遅れ、償還範囲が制限されています。持続的な費用負担のギャップは、臨床的メリットにもかかわらず普及を遅らせ、市場のCAGRを抑制しています。

* ブランド医薬品に対するバイオシミラーの価格圧力: 確立されたバイオシミラー経路を持つ先進国市場では、ブランド医薬品に対する価格競争が市場成長を抑制する可能性があります。

* 併用療法におけるバイオマーカー検証の限定: 精密医療の採用に影響を与え、長期的な市場成長を妨げる可能性があります。

セグメント分析

* 薬剤タイプ別: 免疫療法は2024年の収益の67.77%を占め、現代の治療アルゴリズムにおけるその中心的な役割を強調しています。PD-1阻害剤とCTLA-4またはBRAF/MEK阻害剤を組み合わせたレジメンは持続的な利益をもたらし、リフィルーセルは細胞ベースのサルベージオプションを提供します。標的療法は10.98%のCAGRで最も急速に成長しており、耐性修飾トリプレットは63-75%の奏効レベルに達しています。化学療法は、特定の状況で緩和的意図をサポートし続けています。

* 作用機序別: 免疫チェックポイント阻害は2024年に転移性黒色腫治療薬市場シェアの70.41%を占め、以前の治療法では見られなかった生存率のプラトーによって正当化されています。腫瘍溶解性ウイルスは、優れた腫瘍内デリバリー技術に支えられ、10.89%のCAGRを記録しています。シグナル経路阻害は、BRAF/MEKペアからの8年生存利益を通じてコミットメントを維持し、養子細胞移入技術は製造上の制約にもかかわらず、オーダーメイドのセグメントを開拓しています。

* 投与経路別: 静脈内投与はモノクローナル抗体が大部分を占めるため、2024年の支出の80.44%を占めました。しかし、腫瘍内注射は、リアルタイム超音波ガイド下で最小限の全身曝露で正確な深部臓器投与が可能になるため、10.84%のCAGRで拡大しています。経口薬は外来管理に有用ですが、薬物相互作用を軽減するために薬剤師の監督が必要です。

* 流通チャネル別: 病院薬局は、無菌調剤、段階的なモニタリング、迅速なirAE介入の必要性から、処方箋の59.91%を管理しています。小売チャネルは、経口療法のシェア拡大と医療統合型調剤モデルの普及に伴い、10.94%のCAGRで増加しています。オンラインサービスは、支持療法を通じて足場を固めていますが、生物学的製剤のコールドチェーンの必要性が規模を制限しています。

地理的分析

* 北米: 2024年の収益の39.94%を占め、強力な償還制度、密な臨床試験ネットワーク、リフィルーセルなどの迅速なFDA承認に支えられています。メディケアの交渉政策は継続的な量的な成長をサポートし、学術センターは併用療法を開拓しています。

* アジア太平洋: 中国での発生率の急増と可処分所得の増加により、11.04%のCAGRを記録しています。各国の規制当局は、輸入療法よりも低価格で国内のPD-1薬剤を承認し、アクセスを拡大しています。しかし、診断が遅れるため、実際の有効性は欧米の結果に劣る傾向があります。

* 欧州: EMAの条件付き承認により、画期的な薬剤の市場投入までの期間が短縮されています。地域の医療技術評価は価格設定の柔軟性を制限していますが、EU全体のイニシアチブが均一なアクセスを促進しています。

* ラテンアメリカ: 限られた臨床試験の足跡、断片的な保険モデル、輸入関税が最先端の採用を妨げています。これらの格差は、物流および政策上の障壁が緩和されれば、未開拓の市場拡大の可能性を示しています。

競争環境

業界の集中度は中程度で、ブリストル・マイヤーズ スクイブ社がOpdualagの第一選択薬としての30%のシェアと、2024年第4四半期に25億米ドルの収益を上げた広範な免疫療法フランチャイズを通じて主導しています。メルク社はペムブロリズマブを基盤とし、LM-299やmRNA-4157などのパイプライン資産を多次元レジメンに積み重ねています。イオバンス社は細胞療法で先行者利益を享受し、レプリミューン社はRP1の承認が近づき、ウイルス療法セグメントを牽引しています。

戦略的取引は能力構築を加速させています。ブリストル・マイヤーズ スクイブ社は、レイズバイオ社を41億米ドルで買収し、チェックポイント阻害剤後の失敗を救済する可能性のある放射性医薬品に多様化しました。モデルナとメルクの合弁事業は、mRNA技術を応用してネオアンチゲンワクチンを生成し、免疫を個別化しています。AIプラットフォームは創薬ワークフロー全体に組み込まれ、サイクルタイムを短縮し、耐性経路を特定することで、データインフラを持たない新規参入者にとって競争上のハードルを高めています。

参入障壁は製造の高度化にも起因します。商業規模のTIL生産には、閉鎖系バイオリアクターと極低温物流が必要であり、これは少数の企業しか保有していません。これらの高い固定費は、有意義な参入の敷居を上げ、市場を専門的で資本力のある事業者に誘導しています。

最近の業界動向

* 2025年1月: FDAは、抗PD-1治療失敗後の進行性黒色腫に対するRP1とニボルマブの併用療法に優先審査を付与し、IGNYTE試験での33.6%の奏効に基づき、2025年7月22日に決定が予定されています。

* 2024年7月: イオバンス・バイオセラピューティクス社は、初のTIL療法であるリフィルーセルのEMA申請を行い、EUでの承認を目指しています。

* 2024年6月: モデルナ社とメルク社は、mRNA-4157とペムブロリズマブの併用療法が、ペムブロリズマブ単独と比較して無再発生存期間を改善したことを示す3年間のデータを報告しました。

* 2024年2月: FDAは、切除不能または転移性黒色腫に対するリフィルーセルを迅速承認し、重度前治療患者で31.5%の客観的奏効を示しました。

本レポートは、転移性悪性黒色腫治療薬市場に関する包括的な分析を提供しています。転移性悪性黒色腫とは、原発腫瘍からがん細胞がリンパまたは血流を介して広がり、他の部位に新たな腫瘍を形成する進行性の疾患と定義されています。本市場は、薬剤タイプ(化学療法薬、免疫療法薬、分子標的薬)、作用機序、投与経路、流通チャネル、および地域別に詳細にセグメント化され、分析されています。

市場規模は、2025年に49.4億米ドルに達し、2030年までには年平均成長率(CAGR)10.07%で成長し、79.8億米ドルに達すると予測されています。

市場の成長を促進する主な要因としては、転移性悪性黒色腫の発生率増加が挙げられます。これに加え、免疫腫瘍学における技術進歩、新規バイオ医薬品の開発増加、好意的な償還およびアクセスプログラムの存在が市場拡大を後押ししています。さらに、AIを活用した悪性黒色腫治療薬開発の加速や、腫瘍非特異的規制承認による適応拡大も重要な促進要因となっています。

一方で、市場の成長を抑制する要因も存在します。具体的には、免疫関連有害事象の高いリスク、治療費の高騰、ブランド医薬品に対するバイオシミラーの価格競争圧力、そして併用療法におけるバイオマーカー検証の限定性が挙げられます。

薬剤タイプ別では、免疫療法薬が市場を牽引しており、2024年の収益の67.77%を占め、その持続的なチェックポイント阻害効果により優位性を維持しています。作用機序別では、免疫チェックポイント阻害、シグナル経路阻害、腫瘍溶解性ウイルス媒介細胞毒性、養子T細胞移入などが分析されており、特に腫瘍溶解性ウイルス媒介細胞毒性は2030年まで10.89%のCAGRで最も速い成長を遂げると見込まれています。投与経路は静脈内、経口、腫瘍内があり、流通チャネルは病院薬局、小売薬局、オンライン薬局が含まれます。

地域別では、アジア太平洋地域が11.04%のCAGRで最も急速に拡大しており、これは転移性悪性黒色腫の発生率の急増、医療投資の増加、および国内PD-1製剤の承認が要因となっています。北米、ヨーロッパ、中東アフリカ、南米の各地域も詳細に分析され、主要17カ国の市場規模とトレンドがカバーされています。

競争環境においては、Bristol-Myers Squibb Company、Merck & Co., Inc.、Novartis AG、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Amgen Inc.、AstraZeneca plc、Sanofi、Incyte Corporation、Regeneron Pharmaceuticals、BeiGene Ltd.、Exelixis Inc.、Takeda Pharmaceutical Co.、Daiichi Sankyo Co.、Eisai Co., Ltd.など、多数の主要企業が市場シェアを競い合っています。レポートでは、これらの企業のプロファイル、市場集中度、市場シェア分析も提供されています。

最近の重要な進展として、2024年2月にはLifileucelが固形腫瘍に対する初の腫瘍浸潤リンパ球(TIL)療法としてFDAの承認を受けました。これは、新たな治療アプローチの登場を示唆しています。また、米国の償還制度の変更も注目されており、2026年から開始されるメディケアの価格交渉および支払い計画プログラムにより、腫瘍学分野における患者の自己負担額が60億米ドル削減されると予測されています。これらの動向は、市場における新たな機会と将来の展望を示唆しています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野やアンメットニーズの評価を通じて、今後の市場発展の方向性を示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 転移性悪性黒色腫の発生率の増加

- 4.2.2 免疫腫瘍学における技術的進歩

- 4.2.3 新規バイオ医薬品の開発の増加

- 4.2.4 有利な償還およびアクセスプログラム

- 4.2.5 AIを活用した悪性黒色腫治療薬開発の加速

- 4.2.6 腫瘍の種類を問わない規制承認による適応拡大

-

4.3 市場抑制要因

- 4.3.1 免疫関連有害事象の高いリスク

- 4.3.2 高額な治療費

- 4.3.3 ブランド医薬品に対するバイオシミラーの価格圧力

- 4.3.4 併用療法におけるバイオマーカー検証の限定性

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 薬剤の種類別

- 5.1.1 免疫療法薬

- 5.1.2 分子標的薬

- 5.1.3 化学療法薬

-

5.2 作用機序別

- 5.2.1 免疫チェックポイント阻害

- 5.2.2 シグナル伝達経路阻害

- 5.2.3 腫瘍溶解性ウイルス媒介性細胞傷害

- 5.2.4 養子T細胞移入

-

5.3 投与経路別

- 5.3.1 静脈内

- 5.3.2 経口

- 5.3.3 腫瘍内

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ブリストル・マイヤーズ スクイブ社

- 6.3.2 メルク社

- 6.3.3 ノバルティスAG

- 6.3.4 F. ホフマン・ラ・ロシュ社

- 6.3.5 ファイザー社

- 6.3.6 アムジェン社

- 6.3.7 アストラゼネカ社

- 6.3.8 サノフィ

- 6.3.9 インサイト・コーポレーション

- 6.3.10 リジェネロン・ファーマシューティカルズ

- 6.3.11 ベイジーン社

- 6.3.12 エクセリクシス社

- 6.3.13 Takeda Pharmaceutical Co.

- 6.3.14 Daiichi Sankyo Co.

- 6.3.15 Eisai Co., Ltd.

- 6.3.16 アコード・ヘルスケア

- 6.3.17 アムニール・ファーマシューティカルズLLC

- 6.3.18 イノベント・バイオロジクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

転移性黒色腫治療薬は、皮膚がんの一種である悪性黒色腫が原発部位からリンパ節や他の臓器に転移した状態、すなわち転移性黒色腫の治療に用いられる薬剤の総称でございます。かつて転移性黒色腫は極めて予後不良な疾患であり、有効な治療選択肢が限られておりましたが、近年、分子標的薬や免疫チェックポイント阻害薬といった画期的な薬剤の登場により、治療成績は劇的に改善し、多くの患者様の生存期間の延長と生活の質の向上が実現されております。これらの薬剤は、黒色腫細胞の特定の遺伝子変異を標的としたり、患者様自身の免疫力を活性化させたりすることで、がん細胞の増殖を抑制し、腫瘍を縮小させることを目的として開発されております。

転移性黒色腫治療薬には、主に分子標的薬、免疫チェックポイント阻害薬、化学療法薬、そして腫瘍溶解性ウイルス製剤といった種類がございます。分子標的薬は、がん細胞の増殖や生存に関わる特定の分子を狙い撃ちする薬剤で、特にBRAF遺伝子変異陽性の黒色腫に対して高い効果を発揮します。代表的なものとして、BRAF阻害薬(ベムラフェニブ、ダブラフェニブ、エンコラフェニブなど)と、その下流のシグナル伝達を阻害するMEK阻害薬(コビメチニブ、トラメチニブ、ビニメチニブなど)が挙げられます。これらの薬剤は単独でも効果を示しますが、BRAF阻害薬とMEK阻害薬を併用することで、より高い奏効率と生存期間の延長が期待でき、また薬剤耐性の出現を遅らせる効果も報告されております。その他、特定のc-KIT遺伝子変異を持つ患者様にはc-KIT阻害薬が用いられることもございます。

免疫チェックポイント阻害薬は、がん細胞が免疫細胞の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれる仕組みを阻害することで、患者様自身の免疫細胞ががん細胞を攻撃する力を回復させる薬剤でございます。主なものとして、PD-1阻害薬(ニボルマブ、ペムブロリズマブなど)と、CTLA-4阻害薬(イピリムマブ)がございます。PD-1阻害薬は、T細胞のPD-1とがん細胞のPD-L1の結合を阻害し、T細胞の活性化を促します。CTLA-4阻害薬は、T細胞の活性化を抑制するCTLA-4の働きを阻害することで、免疫応答を増強します。これらの薬剤も単独で用いられることがありますが、特にニボルマブとイピリムマブの併用療法は、高い奏効率と長期的な効果が期待できる一方で、副作用の発現頻度も高くなる傾向がございます。近年では、LAG-3阻害薬(レラトリマブ)などの新たな免疫チェックポイント阻害薬も登場し、治療選択肢の幅が広がっております。

化学療法薬は、がん細胞の増殖を直接的に阻害する薬剤で、ダカルバジンやテモゾロミドなどが用いられてきました。分子標的薬や免疫チェックポイント阻害薬が登場する以前は主要な治療法でしたが、現在ではこれらの新規薬剤が第一選択となることが多く、化学療法は他の治療が奏効しない場合や特定の状況下で検討されることが一般的でございます。腫瘍溶解性ウイルス製剤としては、タルイムゲン・ラヘルパレプベック(T-VEC)が承認されており、これはがん細胞に感染して増殖し、がん細胞を破壊するとともに、免疫応答を誘導する作用を持つウイルスを局所注射する治療法でございます。

これらの薬剤の用途は、患者様の病状、遺伝子変異の有無、全身状態などに基づいて個別化されます。治療戦略としては、単剤療法、併用療法が中心となります。特に、BRAF遺伝子変異が確認された患者様にはBRAF阻害薬とMEK阻害薬の併用療法が、BRAF遺伝子変異がない患者様や、より強力な免疫応答を期待する場合には免疫チェックポイント阻害薬が第一選択となることが多いです。また、手術で切除可能な病変であっても、再発リスクの高い患者様に対しては、術後補助療法(アジュバント療法)として分子標的薬や免疫チェックポイント阻害薬が用いられ、再発抑制効果が確認されております。さらに、手術前に腫瘍を縮小させる目的で術前補助療法(ネオアジュバント療法)として用いられることもございます。

関連技術としては、まずバイオマーカー検査が不可欠でございます。特にBRAF遺伝子変異検査は、分子標的薬の適応を判断するために必須であり、次世代シークエンサーを用いた包括的な遺伝子プロファイリングにより、他の治療標的となる遺伝子変異の探索も進められております。また、PD-L1発現検査は、免疫チェックポイント阻害薬の効果予測に用いられることがございます。これらの検査は、特定の薬剤の効果や安全性を予測するためのコンパニオン診断薬として位置づけられております。リキッドバイオプシー技術の進展により、血液検体から非侵襲的に腫瘍由来のDNAを検出し、遺伝子変異や治療抵抗性のモニタリングが可能になりつつあります。さらに、AIを活用した創薬研究や、薬剤を効率的に標的部位へ送達するドラッグデリバリーシステム(DDS)の開発も、治療薬の進化を支える重要な技術でございます。

市場背景としましては、転移性黒色腫治療薬市場は、新規薬剤の登場と治療成績の劇的な改善により、世界的に大きく成長を続けております。主要な製薬企業としては、ノバルティス、ブリストル・マイヤーズ スクイブ、メルク、ロシュ、アムジェンなどが挙げられ、各社が新たな作用機序を持つ薬剤の開発や、既存薬剤の併用療法の最適化に注力し、激しい競争を繰り広げております。しかしながら、これらの高額な薬剤は医療経済に大きな影響を与えるという課題もございます。また、治療抵抗性の出現や、一部の患者様には効果が限定的であること、さらには免疫関連の副作用管理の難しさなども、市場における重要な課題として認識されており、アンメットメディカルニーズは依然として存在しております。

将来展望としましては、転移性黒色腫治療薬はさらなる進化を遂げると考えられます。個別化医療はより一層進展し、患者様一人ひとりの腫瘍の遺伝子プロファイルや免疫環境に基づいた、最適な治療選択が可能になるでしょう。新たな免疫チェックポイント分子を標的とした薬剤や、がんワクチン、CAR-T細胞療法やTIL(腫瘍浸潤リンパ球)療法といった細胞療法が、固形がんである黒色腫への応用に向けて研究開発が進められております。また、既存の薬剤を組み合わせる併用療法の最適化、異なる作用機序を持つ薬剤の組み合わせによる相乗効果の追求、そして治療抵抗性メカニズムの解明と、それを克服するための新規薬剤の開発が重要な研究テーマでございます。早期診断技術の向上や、AIを活用した治療効果予測、副作用管理システムの導入なども期待されており、これらの進歩により、転移性黒色腫はより管理可能な疾患へと変化していく可能性を秘めております。