メタバース市場規模・シェア分析:成長動向と予測(2025-2030年)

メタバース市場レポート:コンポーネント別(ハードウェア(HMD、センサー)、ソフトウェアプラットフォームなど)、プラットフォームタイプ別(中央集権型クローズドプラットフォーム、オープン分散型プラットフォーム(Web3)など)、収益モデル別(消費者直接支出、広告など)、エンドユーザー産業別(ゲームおよびeスポーツ、メディアおよびライブエンターテイメントなど)、および地域別。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メタバース市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、メタバース市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。コンポーネント(ハードウェア、ソフトウェアプラットフォームなど)、プラットフォームタイプ(中央集権型クローズドプラットフォーム、オープン分散型プラットフォームなど)、収益モデル(直接消費者支出、広告など)、エンドユーザー産業(ゲーム&eスポーツ、メディア&ライブエンターテイメントなど)、および地域別に市場をセグメント化し、その価値(USD)で予測を提供しています。

市場規模と成長予測

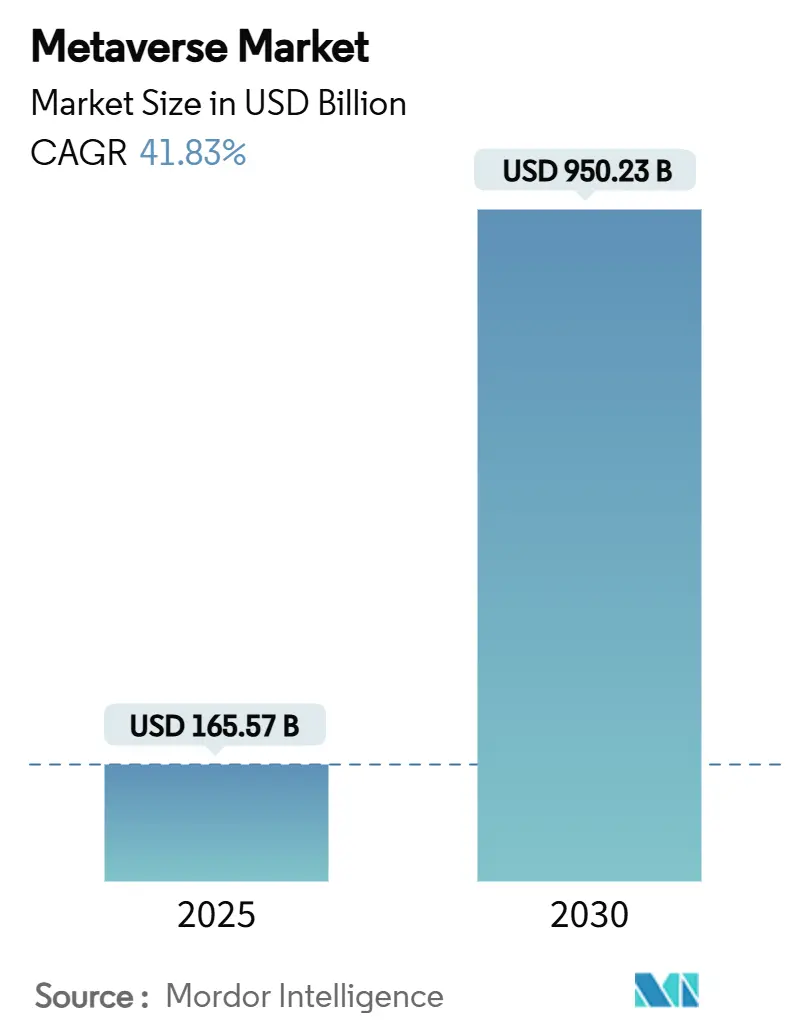

メタバース市場は、2025年には1,655.7億米ドルに達し、2030年には9,502.3億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は41.83%と、世界で最も急速に成長しているテクノロジーセグメントの一つです。この成長は、産業用デジタルツイン、没入型コマース、リアルタイムコラボレーションプラットフォームに対する企業需要の増加によって加速されています。AR/VR光学、クラウドエッジインフラ、5Gネットワークスライシングの急速な進歩が遅延を圧縮し、利用可能なユースケースを拡大しています。大手テクノロジー企業による年間800億米ドルを超える設備投資は、コンピューティング基盤と開発者ツールを提供し、中小企業が垂直統合型ソリューションを迅速に活用することを可能にしています。収益化は広告から仮想商品、サブスクリプション、産業サービスへと多様化しており、長期的な収益安定性を支えています。一方で、プライバシー規制、持続可能性への監視、ハードウェアの人間工学は、本格的な消費者普及を妨げる主要な要因として残っています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがメタバース市場シェアの35%を占めましたが、サービス&コンサルティングは2030年までに48%のCAGRで成長すると予測されています。

* プラットフォームタイプ別: 2024年には中央集権型クローズドプラットフォームが収益シェアの46%を占めましたが、産業用/デジタルツインプラットフォームは2030年までに45%のCAGRで最も急速に成長すると予測されています。

* 収益モデル別: 2024年には広告がメタバース市場規模の38%を占めましたが、仮想商品&NFTは2025年から2030年の間に47%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年にはゲーム&eスポーツがメタバース市場シェアの42%を占めましたが、企業/産業ユーザーは2030年までに44%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益シェアの41%を維持しましたが、アジア太平洋地域は全地域の中で最も高い43%のCAGRで成長すると予測されています。

グローバルメタバース市場のトレンドと洞察

推進要因

* ゲームとソーシャルメディアプラットフォームの融合: Robloxがソーシャルコマースを統合したことで、2024年には開発者が9億2,280万米ドルを稼ぎ、2025年第1四半期には9,780万人のデイリーアクティブユーザーを記録しました。ゲーム内でのシームレスな購入体験は、エンゲージメントと取引間の摩擦を解消し、セッション時間の延長とユーザーあたりの平均収益の増加を促しています。WalmartがUnityと提携し、仮想世界内で物理的な商品を購入できるようにした事例は、ゲームプレイが直接的な販売チャネルに変化していることを示しています。

* AR/VRハードウェアとネットワーキングの進歩: AppleのVision Proは3,500米ドルの価格ですが、マイクロOLEDスクリーンとカスタムシリコンがサイズと重量を圧縮しています。Metaは299米ドルのQuest 3Sを発表し、消費者向けのエントリーコストを前モデルと比較して40%削減しました。産業分野では、SiemensとSonyが長時間のデザインレビューに最適化された4,750米ドルのヘッドセットを発表し、生産性向上のために企業が高額を支払う意欲があることを示しています。ネットワーク面では、Ericssonが2030年までに6Gの商用展開を予測しており、クラウドレンダリングされた没入型シーンの遅延をほぼゼロにする飛躍的な進歩が期待されています。

* 大手テクノロジー企業による大規模な設備投資: Microsoftは2025年にAzureの拡張のために約800億米ドルの設備投資を計画しており、AIサービスは前年比33%成長しました。MetaはScale AIに143億米ドルを投資し、没入型コンテンツ自動化のための大規模言語モデルの才能を確保しました。DisneyはEpic Gamesに15億米ドルを投資し、MarvelやStar WarsのIPをFortniteの永続的なユニバースに組み込んでいます。OpenAIのStargateデータセンターキャンパスは、40万個のNVIDIA GPUを収容し、1.2GWの電力を消費する予定であり、フォトリアルな世界に必要なコンピューティング規模を象徴しています。

* 5G/6GネットワークスライシングによるB2Bメタバースの実現: 企業がAR/VRを工場現場でのコラボレーションに採用することで、エンタープライズ5Gの収益は2024年の3兆米ドルから2028年には4兆米ドルに増加すると予測されています。5G IoTサブセグメントは、2023年の130億米ドルから2028年には600億米ドルに拡大し、工場をリアルタイムのデジタルツインに対応させます。Renaultはすでに15,000台のデバイスを接続し、工場全体のメタバースを通じて7億ユーロを節約しており、具体的なROIを証明しています。

抑制要因

* プライバシー、アクセシビリティ、規制上の制約: EUのデジタルサービス法はGDPRを補完し、プラットフォームに有害なコンテンツの抑制と、アイトラッキングやジェスチャーセンサーによって収集される生体認証データの保護を義務付けています。RobloxはAIと2,400人の人間のモデレーターを組み合わせて3億8,000万人のユーザーを監視しており、コンプライアンスにかかる高いオーバーヘッドを示しています。

* 高価なヘッドセットと乗り物酔い: Metaの299米ドルのQuest 3Sの価格設定後も、エントリーレベルのヘッドセットは依然として裁量的な支出です。教育やヘルスケアにおける大量購入の決定は、人間工学評価とデューティサイクル制限に左右されます。AppleのプレミアムVision Proはプロフェッショナルをターゲットとしていますが、コストに敏感なセグメントは除外されています。人間工学の進歩は進んでいますが、平均セッションの快適さが2時間を超えるまでは、コンテンツとネットワークの準備状況曲線に比べて普及が遅れるでしょう。

セグメント分析

* コンポーネント別: 2024年にはハードウェアがメタバース市場シェアの35%を占め、ヘッドマウントディスプレイ、センサー、コントローラーがユーザーのエントリーポイントとなっています。サービス&コンサルティングは48%のCAGRで成長しており、統合、変更管理、サイバーセキュリティサポートに対する企業ニーズを反映しています。このアドバイザリー層に割り当てられるメタバース市場規模は、2028年までにハードウェア支出を上回ると予測されています。Metaの299米ドルのQuest 3Sや中国のODMによる大量生産により、2024年だけで平均ヘッドセット価格が22%削減されました。

* プラットフォームタイプ別: 2024年には中央集権型エコシステムがメタバース市場の46%を占め、シームレスなハードウェア・ソフトウェア最適化とキュレーションされたコンテンツ保護の恩恵を受けています。しかし、産業用デジタルツインプラットフォームは、メーカーがダウンタイムと在庫を削減するために工場をデジタル化するにつれて、45%のCAGRで拡大すると予測されています。オープン分散型ネットワークは、ウォレットUXの摩擦や高いガス料金のためにユーザーの採用が遅れていますが、真の資産所有権が重視されるクリエイターエコノミーで牽引力を得ています。

* 収益モデル別: 2024年には広告がメタバース市場規模の38%を占め、ブランドがソーシャルフィードから没入型プレースメントへと予算をシフトさせています。しかし、仮想商品&NFTは47%のCAGRで成長すると予測されており、直接的なマイクロトランザクションの台頭を示しています。Robloxは2024年にクリエイターに9億2,280万米ドルを支払い、750人以上の開発者が6桁の収入を得ており、仮想資産収入の持続可能性を証明しています。

* エンドユーザー産業別: ゲーム&eスポーツはユーザーの獲得チャネルとなり、2024年の収益の42%を占めましたが、企業/産業向け展開は44%のCAGRで最も急速に成長すると予測されています。デジタルツインは工場の欠陥率を削減し、トレーニングシミュレーションはオンボーディングサイクルを短縮し、予算承認を加速する明確なROIを提供しています。メディア&ライブエンターテイメントは、ファンエンゲージメントのためにメタバースを活用しており、DisneyがEpic Gamesに投資して永続的なMarvelやStar Warsの体験を生み出す事例が挙げられます。

地域分析

* 北米: 2024年の収益の41%を占め、ハイパースケールクラウドの密度とベンチャーキャピタルの深さに支えられています。MicrosoftのAzure構築とMetaのReality Labsは、光学からAIミドルウェアまで幅広いサプライヤーエコシステムを支えています。

* アジア太平洋: 2030年までに43%のCAGRで成長する見込みで、8,800億米ドルのモバイル経済と18億人のモバイルインターネットユーザーに支えられています。この地域はデスクトップからモバイル決済やソーシャルビデオへと飛躍し、メタバースの急速な普及のテンプレートを提供しています。中国のハードウェア製造規模はBOMコストを削減し、日本と韓国のeスポーツ文化は早期採用者コミュニティを提供しています。

* ヨーロッパ: イノベーションと厳格なプライバシー法とのバランスを取っています。欧州議会の2024年のガイダンスは、既存のオフラインでの違法行為を仮想世界内にも適用し、プラットフォームにリアルタイムのコンテンツフィルターの導入を義務付けています。

* 南米および中東&アフリカ: これらの新興地域は、ローカル5Gカバレッジが成熟すれば、低コストデバイスにストリーミングされるクラウドレンダリングXRを実装することで、従来のPCフェーズを完全にスキップする可能性があります。

競争環境

メタバース市場は断片化されており、ハードウェア、ソフトウェア、サービスの全体的なシェアで2桁のシェアを持つ単一のベンダーは存在しません。MetaのReality Labsは、2020年以来累計580億米ドルの損失を計上しており、多額の先行設備投資を浮き彫りにしています。Robloxは収益性の高いクリエイター中心のモデルを代表し、2025年第1四半期に10億4,000万米ドルの収益を上げ、前年比29%の成長を記録しました。Appleはプレミアムスタックを確保するために推定330億米ドルを投資し、20,000件以上の特許を申請してユーザーをクローズドエコシステムにロックインしています。NVIDIAは、AccentureやSiemensとの提携を通じてOmniverseを企業CADパイプラインに組み込み、インフラストラクチャファーストの戦略を進めています。買収活動も活発で、CoStarがMatterportを16億米ドルで買収し、デジタルツインと不動産リストを融合させるなど、垂直統合型スペシャリストが戦略的プレミアムを獲得できることを示しています。スタートアップ企業は、医療機器トレーニング、アバターミドルウェア、空間オーディオメッシュなどのニッチな課題に焦点を当て、規模を重視するプラットフォーム大手によって残されたギャップを埋めています。

最近の業界動向

* 2025年6月: Meta Platformsは、AGIに焦点を当てたスーパーインテリジェンスラボを設立するため、Scale AIに143億米ドルを投資し、49%の株式を取得しました。

* 2025年5月: Microsoftは2025年第3四半期に701億米ドルの収益を計上し、クラウドおよびAI容量を拡張するための800億米ドルの設備投資計画を概説しました。

* 2025年3月: OpenAIは、40万個のNVIDIA GPUを収容し、1.2GWの電力を消費するように設計されたテキサス州のデータセンター複合施設「Stargate」を発表しました。

* 2025年2月: LVMHはEpic Gamesと提携し、Unreal Engineを仮想試着室やARランウェイショーに展開しました。

これらの動向は、メタバース市場が成熟しつつも統合されていない分野であり、パートナーシップネットワークとオープンスタンダードが、デバイス出荷数よりも競争優位性を形成することを示唆しています。

このレポートは、メタバース市場に関する詳細な分析を提供しています。メタバースは、AR(拡張現実)、VR(仮想現実)、MR(複合現実)技術を組み合わせることで実現される、没入感の高い3D仮想世界を指します。このプラットフォームは、ユーザーが没入型ゲームをプレイしたり、ビジネスを行ったり、社会的に交流したり、仮想資産を売買したり、没入型エンターテイメントを楽しんだりすることで、インターネット体験全体を向上させるものと定義されています。

市場規模と成長予測に関して、メタバース市場は2025年に1,655.7億米ドルに達し、2030年までには9,502.3億米ドルに拡大すると予測されています。特に、サービス&コンサルティング分野は、企業が統合の専門知識を求めることから、2030年までに年平均成長率(CAGR)48%で最も急速に成長するコンポーネントと見込まれています。

市場の主要な推進要因としては、ゲームとソーシャルメディアプラットフォームの融合、AR/VRハードウェアとネットワーキング技術の進歩、大手テクノロジー企業による多額の設備投資が挙げられます。さらに、5G/6GネットワークスライシングによるB2Bメタバースの実現や、生成AIによるコンテンツ制作コストの劇的な低下も、市場成長を後押しする「水面下の」要因として注目されています。

一方で、市場の成長を抑制する要因も存在します。プライバシー、アクセシビリティ、規制上の制約、高価なヘッドセットと乗り物酔いの問題が挙げられます。また、「水面下の」懸念として、GPUデータセンターのカーボンフットプリントに対する監視の強化も指摘されています。

レポートでは、市場が多角的にセグメント化され、分析されています。

コンポーネント別では、ハードウェア(HMD、センサー)、ソフトウェアプラットフォーム、サービス&コンサルティングに分類されます。

プラットフォームタイプ別では、集中型クローズドプラットフォーム、オープン分散型プラットフォーム(Web3)、産業用/デジタルツインプラットフォームが対象です。

収益モデル別では、直接消費者支出、広告、仮想商品とNFT、エンタープライズSaaS/サブスクリプションが分析され、特に仮想商品とNFTが最も速い成長ペースを示しています。

エンドユーザー産業別では、ゲーム&eスポーツ、メディア&ライブエンターテイメント、小売&Eコマース、企業/産業&デジタルツイン、教育&トレーニングが含まれます。2024年の収益ではゲーム&eスポーツが42%を占めていますが、企業・産業用途は年平均成長率44%と、より高い成長率で拡大しています。

地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカが詳細に分析されており、各国ごとの市場動向も含まれています。特にアジア太平洋地域は、8,800億米ドル規模のモバイル経済、費用対効果の高いハードウェア生産、先進的な5G展開の恩恵を受け、年平均成長率43%と他の地域を上回る成長が期待されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Meta Platforms, Inc.、Microsoft Corporation、Apple Inc.、NVIDIA Corporation、Amazon Web Services, Inc.、Alphabet Inc. (Google Cloud)、Roblox Corporation、Epic Games, Inc.、Sony Group Corporation、Samsung Electronics Co., Ltd.、ByteDance Ltd. (Pico)など、主要な20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しており、メタバース市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ゲームとソーシャルメディアプラットフォームの融合

- 4.2.2 AR/VRハードウェアとネットワーキングの進歩

- 4.2.3 ビッグテックエコシステムによる多額の設備投資

- 4.2.4 5G/6GネットワークスライシングによるB2Bメタバースの実現(水面下)

- 4.2.5 生成AIによるコンテンツコストの崩壊(水面下)

- 4.3 市場の阻害要因

- 4.3.1 プライバシー、アクセシビリティ、規制上の制約

- 4.3.2 高価なヘッドセットと乗り物酔い

- 4.3.3 GPUデータセンターのカーボンフットプリントに対する監視(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア(HMD、センサー)

- 5.1.2 ソフトウェアプラットフォーム

- 5.1.3 サービスおよびコンサルティング

- 5.2 プラットフォームタイプ別

- 5.2.1 中央集権型クローズドプラットフォーム

- 5.2.2 オープン分散型プラットフォーム(Web3)

- 5.2.3 産業用 / デジタルツインプラットフォーム

- 5.3 収益モデル別

- 5.3.1 消費者直接支出

- 5.3.2 広告

- 5.3.3 仮想商品およびNFT

- 5.3.4 エンタープライズSaaS / サブスクリプション

- 5.4 エンドユーザー産業別

- 5.4.1 ゲームおよびeスポーツ

- 5.4.2 メディアおよびライブエンターテイメント

- 5.4.3 小売およびEコマース

- 5.4.4 企業/産業およびデジタルツイン

- 5.4.5 教育およびトレーニング

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イタリア

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 カタール

- 5.5.5.5 トルコ

- 5.5.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Meta Platforms, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Apple Inc.

- 6.4.4 NVIDIA Corporation

- 6.4.5 Amazon Web Services, Inc.

- 6.4.6 Alphabet Inc. (Google Cloud)

- 6.4.7 Roblox Corporation

- 6.4.8 Epic Games, Inc.

- 6.4.9 Electronic Arts Inc.

- 6.4.10 HOLOGATE GmbH

- 6.4.11 Cloudflare, Inc.

- 6.4.12 QUALCOMM Incorporated

- 6.4.13 Unity Software Inc.

- 6.4.14 Valve Corporation

- 6.4.15 HTC Corporation

- 6.4.16 Sony Group Corporation

- 6.4.17 Samsung Electronics Co., Ltd.

- 6.4.18 ByteDance Ltd. (Pico)

- 6.4.19 Autodesk, Inc.

- 6.4.20 Vuzix Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

メタバースとは、インターネット上に構築された、参加者がアバターを通じて交流し、経済活動を行い、現実世界と区別がつかないほどの没入感を伴う仮想空間の総称でございます。これは単一のサービスやプラットフォームを指すものではなく、インターネットの次世代の姿、あるいはWeb3.0時代の新たなデジタル社会の概念として捉えられています。ユーザーは自身の分身であるアバターを操作し、他のユーザーとコミュニケーションを取ったり、イベントに参加したり、ゲームを楽しんだり、さらには仮想空間内の土地やアイテムを売買するといった経済活動を行うことが可能です。現実世界とデジタル世界が融合し、時間や物理的な制約を超えた新たな体験を提供する場として、その可能性に大きな注目が集まっております。

メタバースには、その目的や提供される体験によっていくつかの種類がございます。「ゲーム系メタバース」は、FortniteやRoblox、VRChatなどが代表的で、エンターテイメントやソーシャルな交流が主な目的です。ゲームプレイだけでなく、イベント参加や友人との交流が可能です。「ビジネス系メタバース」は、リモートワークでの会議、コラボレーション、研修などに活用され、Microsoft MeshやMeta Horizon Workroomsなどが該当します。地理的制約を超えた効率的な業務遂行を目指します。「ソーシャル系メタバース」は、コミュニケーションやコミュニティ形成に特化し、Rec RoomやDecentraland、The Sandboxなどが挙げられます。ユーザーが自由にコンテンツを作成し、交流を深める場です。「産業系メタバース」は、製造業のデジタルツインや、医療分野での手術シミュレーション、建築設計における仮想モデルの検証など、特定の産業分野での専門的な用途に特化しています。これにより、現実世界でのコストやリスクを削減しつつ、効率的な開発や運用が可能となります。

これらのメタバースは、それぞれ異なる強みと目的を持ちながらも、共通してユーザーに没入感のある体験と、現実世界では得られない自由な活動の場を提供します。技術の進化とともに、その境界は曖昧になりつつあり、将来的にはより多様な機能が統合された、シームレスなメタバース体験が実現されると期待されています。