メタノール市場規模・シェア分析:成長トレンドと将来予測 (2025-2030年)

メタノール市場レポートは、原料(天然ガス、石炭など)、誘導体/用途(従来の化学品およびエネルギー関連)、最終用途産業(自動車・輸送、化学など)、グレード(化学グレード、燃料グレードなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界を分類しています。市場予測は数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メタノール市場概要:2025年~2030年の成長トレンドと予測

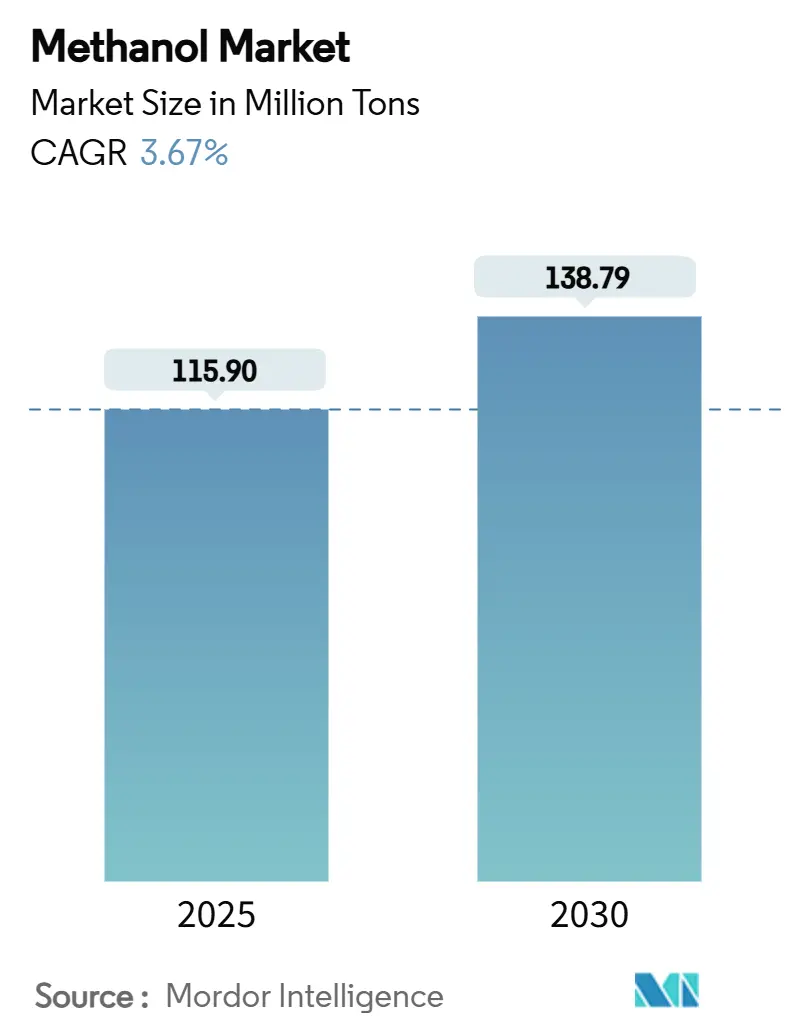

本レポートは、メタノール市場の規模、シェア、トレンドを分析し、2030年までの産業予測を提供しています。市場は、原料(天然ガス、石炭など)、誘導体/用途(従来の化学品、エネルギー関連)、最終用途産業(自動車・輸送、化学など)、グレード(化学グレード、燃料グレードなど)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されており、市場予測は数量(トン)で提供されています。

# 市場規模と成長予測

メタノール市場規模は、2025年には1億1590万トンと推定され、2030年までに1億3879万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は3.67%です。地域別に見ると、アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見込まれています。市場の集中度は中程度です。

この成長の背景には、中国におけるメタノールからオレフィン(MTO)への生産能力拡大、北米の「メガメガ」プラントの稼働、そして海洋燃料需要の急増があります。再生可能メタノールプロジェクトは大きな可能性を秘めているものの、認証の遅れやインフラのギャップが短期的な供給拡大を制限しています。原料価格の変動や政策支援の不均一性も複雑さを増していますが、低炭素生産と船舶の燃料転換への継続的な投資が、メタノール市場の中期的な安定した軌道を支えるでしょう。

# 主要なレポートのポイント

* 原料別: 2024年には天然ガスがメタノール市場シェアの65%を占めました。再生可能原料は、210以上の発表済みプロジェクトに支えられ、2030年までに推定5.12%のCAGRで最も速い成長を遂げると予測されています。

* 誘導体/用途別: 2024年にはエネルギー用途がメタノール市場規模の54%を占め、積極的なデュアル燃料船の発注を背景に、2030年までに4.24%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年には化学品セクターがメタノール市場シェアの66%を占めて支配的でした。自動車・輸送セクターは、海運業界の脱炭素化に伴い、2030年までに最高の4.15%のCAGRを記録すると予測されています。

* グレード別: 2024年には化学グレードのメタノールがメタノール市場規模の75%を占めました。燃料グレードのメタノールは、IMOの排出目標に支えられ、2030年までに4.04%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がメタノール市場規模の78%を占めて主導し、低コストのシェールガスと輸出志向の生産能力増強を活用し、2030年までに最速の3.86%のCAGRを達成すると予測されています。

# 世界のメタノール市場のトレンドと洞察

成長要因

1. 中国、米国、新興アジアにおける石油化学生産能力の拡大(CAGRへの影響:+1.40%):

2024年には中国の統合型コンプレックスにおける原油処理量が過去最高の1日あたり1480万バレルに達し、精製業者が化学原料へと転換する中でメタノール需要が高まっています。同時に、米国で建設された「メガメガ」メタノールプラントは中国のMTOユニットへの供給を目的としており、太平洋を横断する新たなバリューチェーンを形成しています。新興アジアの生産者もこのモデルを模倣し、複数の石炭からメタノールへの投資プロジェクトが進行中です。これらのプロジェクトは地域的な自給自足を高めつつ、メタノール市場のファンダメンタルズに需要をしっかりと結びつけています。これにより、2030年までに約800万トンの新規消費が追加され、アジア太平洋地域のグローバルバランスにおける中心性が確固たるものになると予想されます。

2. 海洋セクターの低炭素燃料への移行 – グローバルキャリアによるグリーンメタノールの採用(CAGRへの影響:+1.20%):

2023年には、新規建造船の代替燃料としてメタノールがLNGを上回り、メタノール対応船が138隻、LNG対応船が130隻発注されました。2025年初頭にはさらに23隻が発注され、マースクなどの主要キャリアは2027年までに25隻のデュアル燃料コンテナ船を稼働させ、年間150万トンのCO₂排出量削減を目指しています。再生可能メタノールはライフサイクル温室効果ガス排出量を最大95%削減でき、IMOの2024年ライフサイクル強度ガイドラインに合致しています。船舶のコミットメントの急速なペースは、実際の燃料供給を上回っており、堅調な需要予測を裏付け、メタノール市場への長期的な牽引力を強化しています。

3. ASEANおよびLATAMにおけるブレンド燃料に関する政府の義務化(CAGRへの影響:+0.60%):

インドネシアは2025年1月にB40バイオディーゼル義務化を実施し、バイオディーゼル割り当て量を2024年の1290万kLから1560万kLに引き上げました。これに伴うFAME生産量の増加は、地域のメタノール消費量を大幅に押し上げます。インドネシア政府は、ブレンド率の引き上げにより91億米ドルの輸入コスト削減と4146万トンのCO₂削減が可能になると見積もっています。アルゼンチンの改正バイオ燃料法も、2024年に16.5億リットルのバイオディーゼルを目標としており、メタノール原料の需要を高めています。これらの義務化は、石油化学の中核を超えて消費を多様化する政策主導の成長経路を導入しています。

4. オレフィン生産におけるメタノール利用の増加(CAGRへの影響:+0.50%):

MTO(メタノールからオレフィン)およびMTP(メタノールからプロピレン)ルートは、ナフサ分解の優位性を侵食しています。中国の石炭からオレフィンへのラインは2024年から年間2~3%の拡大が予想されており、韓国のS-Oil Shaheenコンプレックスは2026年に320万トンの化学品生産能力を追加し、FCCとスチームクラッカー技術を統合します。中東の生産者は、プロパン物流の混乱によりPDH(プロパン脱水素)マージンが縮小する中、メタノールベースのルートを検討しています。これらの進展は転換需要を高め、オレフィン供給の安定性をメタノール市場の健全性と構造的に結びつけるでしょう。

5. 中東におけるオンデマンドプロピレン不足がメタノールベースのルートへの需要を強化(CAGRへの影響:+0.40%):

サウジアラビア、アラブ首長国連邦、クウェートなどの国々では、プロピレンのオンデマンド生産における不足が、メタノールベースの生産ルートへの需要を強化しています。これは、中東地域におけるメタノール市場の成長を中期的に支える要因となります。

阻害要因

1. 原料価格の変動(CAGRへの影響:-0.80%):

2024年には、地政学的緊張が欧州およびアジアのLNGベンチマークに影響を与え、天然ガス価格が急激に変動しました。これにより、輸入依存度の高い地域ではメタノール生産コストが高騰しました。安定したガス供給を持たない生産者、特に欧州では、北米や中東のプラントと比較してマージンが圧迫されました。天然ガスが依然として原料の65%を占めるため、メタノール市場はこれらの変動に晒され続けています。価格変動は新規生産能力への投資決定を複雑にし、下流の購入者にとって価格透明性を妨げます。ヘッジや統合戦略がリスクを部分的に相殺するものの、持続的な不安定性は短期的な成長見通しを抑制します。

2. グリーンメタノールの認証フレームワークの遅れがオフテイク契約を制限(CAGRへの影響:-0.50%):

REDcert-EUスキームによると、2023年に認証されたメタノールはわずか48トンであり、2022年の9,497トンから劇的に減少しました。認証のボトルネックは、特にコンプライアンスコストが増加している海運セクターにおいて、検証可能な排出量データを必要とするオフテイカーを躊躇させます。IMOは2024年にライフサイクルガイドラインを発表しましたが、基準における地域的な相違が依然として調和を妨げています。投資家は慎重な姿勢を崩さず、プロジェクトの承認を遅らせ、活況を呈しているものの信頼性を重視するメタノール市場への供給を遅延させています。再生可能メタノールの可能性を最大限に引き出すためには、より迅速な標準化が不可欠です。

3. 健康への有害な影響(CAGRへの影響:-0.30%):

メタノールは、世界中の人口密集地の工業地帯において、健康への有害な影響が懸念される物質です。これは長期的な阻害要因として考慮されます。

# セグメント分析

原料別:天然ガスの優位性と再生可能原料の挑戦

2024年には天然ガスが全原料の65%を占めました。ヘインズビルおよびパーミアン地域における堅調なシェールガス生産がコスト競争力のある生産を支え、メタノール市場への安定供給を確保しています。バイオメタノールとe-メタノールを含む再生可能経路は、2030年までに3570万トンの潜在的な生産能力を持つ210の発表済みプロジェクトを合わせており、メタノール産業における初期の転換を示唆しています。天然ガスは2030年まで主要な原料であり続けると予測されていますが、認証されたグリーン代替品が海運および化学品の顧客からプレミアムを獲得するにつれて、そのシェアは徐々に縮小するでしょう。メタノール市場は、この二重の成長から恩恵を受けます。従来のプレーヤーは原料の優位性を活用し、再生可能技術の早期採用者はより高いマージンとブランド差別化を実現します。

誘導体/用途別:エネルギー用途が需要構造を再構築

MTO、ガソリンブレンド、海洋燃料を含むエネルギー関連用途は、2024年の消費量の54%を占め、メタノール市場のダイナミクスへの影響を強調しています。中国におけるMTOブームだけでも、2024年には追加で400万トンを吸収し、世界の貿易における同地域の牽引力を強化しました。現在、トン数では控えめですが、海洋燃料需要は重要なシェアを占めています。発注済みのデュアル燃料船は、2030年までに年間700万トンの追加バンカー需要を示唆しており、海洋用途のメタノール市場規模が既存のエネルギー用途に匹敵する可能性を示しています。メタノールの燃料と化学品にわたる多様性は、景気循環の変動を緩和し、セクターの回復力を高めます。

最終用途産業別:化学品セクターの戦略的重要性維持

化学品セクターは、2024年の世界のメタノール消費量の66%を占め、ホルムアルデヒド、酢酸、オレフィン誘導体が主要な用途です。エネルギー用途の急増にもかかわらず、確立された下流のバリューチェーンがこのセクターの優位性を確保しています。BASFとAcies Bioの提携による再生可能メタノールを微生物発酵プラットフォームに供給する取り組みは、持続可能な原料へのセクターの転換を示しています。循環性要件の増加と特殊化学品需要は、化学品セクターをメタノール市場にとって不可欠なものとして維持しています。エネルギー用途が増加しても、化学品誘導体の広範な範囲がベースライン需要を確保し、稼働率を支え、投資を促進しています。

グレード別:化学グレードが市場リーダーシップを維持

化学グレードのメタノールは、2024年に75%のシェアを占めました。その強みは、下流合成のための確立された仕様に由来します。燃料グレードのメタノールは、海運業界での採用とバイオ燃料義務化に支えられ、より速い拡大が期待されています。プレミアムな低炭素グレードのメタノール市場シェアは小さいものの、認証の改善に伴い急速に成長しています。Fairway Methanolが2024年4月にISCC CFC認証を取得したことは、初期の成功例であり、購入者の信頼を高めています。

# 地域分析

* アジア太平洋: 2024年には世界のメタノール消費量の78%を占め、約9040万キロトンに達しました。中国の石炭からオレフィンへの生産能力拡大、インドネシアのバイオディーゼルB40導入、東南アジアの計画された生産能力増強が地域のリーダーシップを確固たるものにしています。アジア太平洋地域のメタノール市場規模は、海運や再生可能燃料からの新たな需要が石油化学要件を補完することで、2030年までに3.86%のCAGRで成長すると予測されています。地域の価格は中国の輸入パリティに密接に連動しており、この地域が世界のセンチメントの指標となっています。

* 北米: メタノール市場における北米の役割は変革期にあります。豊富なシェールガスが、ルイジアナ州のレイクチャールズメタノールによる32億米ドルのコンプレックスに代表される、輸出志向のプロジェクトの波を支えています。かつては主に国内のホルムアルデヒド向けだった米国の生産は、現在ではアジアのMTO購入者を明確にターゲットとしており、貿易回廊を再編し、裁定取引の選択肢を提供しています。

* 欧州と中東: 欧州と中東は異なる戦略を示しています。欧州は「Fit for 55」目標達成のためe-メタノールへの投資を集中させ、Forestal del Atlánticoのスペイン工場のようなプロジェクトは船舶バンカーをターゲットにしています。対照的に、中東は従来の天然ガスベースの施設に注力し、原料の優位性を活用してアジアに供給しています。これらの地域は、低炭素プレミアムを追求する側とコストリーダーシップを最大化する側という、ますます二極化するメタノール市場を形成しています。

# 競争環境

世界のメタノール市場は中程度に細分化されており、上位5社のサプライヤーが合計生産量の推定43%を占めています。Methanexによる2024年9月のOCI Globalのメタノール資産の20.5億米ドルでの買収は、同社のポートフォリオを大幅に強化し、アンモニア統合の相乗効果をもたらしました。この取引は、競争上のレバーとしての規模を強調し、競合他社にパートナーシップの機会を再評価するよう促しています。

戦略的差別化は持続可能性へとシフトしています。BASFとEnvision Energyのグリーン水素を用いたe-メタノール生産における協業は、認証された低炭素分子に付随するプレミアムを強調しています。MethanexのEntropyとのMedicine HatにおけるPre-FEED炭素回収研究は、1日あたり400トンのCO₂削減を目標としており、排出量が競争上の位置付けの基準であることをさらに示しています。

地域プレーヤーも活発です。COSCO SHIPPINGは2024年1月に中国初の大型メタノールバンカリング作業を完了し、貨物輸送からサービス提供へと事業を拡大しました。この多様化は収益源を広げ、生産者を下流のバリューチェーンに深く組み込んでいます。全体として、競争は純粋な生産能力よりも、原料の安定性、炭素認証、下流統合を中心に激化しています。

主要プレーヤー

* Methanex Corporation

* OCI

* Proman

* SABIC

* Ningxia Baofeng Energy Group

# 最近の業界動向

* 2024年11月: BASFはAcies Bioと提携し、再生可能メタノールベースの発酵技術を活用してパーソナルケア製品に使用される成分を生産しています。これは持続可能性と特殊化学品の価値を結びつけるものであり、メタノール市場におけるイノベーションを推進すると期待されています。

* 2024年9月: MethanexはOCI Globalからのメタノール資産買収に関する20.5億米ドルの契約を完了し、世界をリードするメタノールマーケターとしての地位を固めました。この買収はMethanexの市場影響力を強化し、世界のメタノール市場におけるさらなる統合を促進すると予想されています。

本レポートは、世界のメタノール市場に関する包括的な分析を提供しています。市場の定義、詳細な調査方法、市場の主要な動向、規模と成長予測、競争環境、そして将来の展望について記述されています。

Mordor Intelligenceによるメタノール市場の定義は、生産拠点から商業販売される商品グレードのCH3OHの年間世界生産量(メトリックトン単位)であり、天然ガス改質、石炭ガス化、および商業規模に達した廃棄物やバイオマスガス化プラントからの生産を対象としています。超高純度試薬メタノールや統合複合施設内で完全に消費される自家消費量は、この市場規模の算出から除外されています。

調査方法は、一次調査とデスク調査を組み合わせています。一次調査では、プラントオペレーター、船舶燃料販売業者、ホルムアルデヒド樹脂購入者、地域貿易機関へのインタビューを通じて、シャドウキャパシティの利用状況、契約価格、低炭素メタノールの普及ペースなどの現場の情報を収集しています。デスク調査では、国際エネルギー機関(IEA)、国連貿易統計(UN Comtrade)、国際メタノール生産者・消費者協会(IMPCA)、米国エネルギー情報局(US EIA)などの公開データに加え、業界誌、国内化学協会からの価格および生産能力に関する洞察、企業情報、出荷追跡、特許情報、港湾交通統計などを活用し、データの信頼性を高めています。市場規模の算出と予測は、トップダウンのアプローチとボトムアップのスナップショットを組み合わせ、MTOプラントの稼働開始、石炭-メタノール経済性、船舶燃料規制、天然ガススプレッド、CCUプロジェクトなどの主要変数を多変量回帰分析に投入することで、2025年から2030年までの見通しを生成しています。データは毎年更新され、主要な原料価格や政策変更があった場合には、中間更新も行われます。

市場の主要な促進要因としては、中国、米国、新興アジアにおける石油化学生産能力の拡大が挙げられます。また、海運部門が低炭素燃料への移行を進める中で、グローバルキャリアによるグリーンメタノールの採用が加速しています。ASEANおよびLATAM地域では、ブレンド燃料に関する政府の義務化により、メタノールガソリンやジメチルエーテル(DME)の利用が促進されています。さらに、オレフィン生産におけるメタノールの利用増加や、中東におけるオンデマンドプロピレンの不足がメタノールベースの生産ルートの需要を強化しています。

一方で、市場の抑制要因としては、原料価格の変動が挙げられます。特に、グリーンメタノールの認証フレームワークの遅れが、オフテイク契約の締結を制限する要因となっています。また、メタノールの健康への有害な影響も懸念事項として認識されています。

市場は、原料、誘導体/用途、最終用途産業、グレード、および地域によって詳細にセグメント化されています。原料別では、天然ガス、石炭、再生可能原料(バイオマス、都市固形廃棄物)、その他(CO2、グリーン水素、石油残渣、ナフサ)が含まれます。誘導体/用途別では、ホルムアルデヒド、酢酸、溶剤、メチルアミンなどの伝統的化学品と、メタノール-to-オレフィン(MTO)、メチルtert-ブチルエーテル(MTBE)、ガソリンブレンド、ジメチルエーテル(DME)、バイオディーゼルなどのエネルギー関連用途に分類されます。最終用途産業別では、自動車・輸送、化学、船舶燃料、その他(電子機器・家電、発電)が分析対象です。グレード別では、化学グレード、燃料グレード、その他(超高純度/バッテリーグレード、再生可能(バイオ/E-メタノール))に分けられています。地域別では、アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、カタールなど)の各市場が詳細に調査されています。

市場規模と成長予測に関して、世界のメタノール市場は2025年に1億1590万トンに達し、2030年までに1億3879万トンに成長すると予測されており、年平均成長率(CAGR)は3.67%と見込まれています。

主要な市場洞察として、アジア太平洋地域が世界のメタノール消費を支配しており、2024年には世界需要の78%を占めています。これは主に、中国におけるメタノール-to-オレフィン(MTO)の拡大とインドネシアにおけるバイオディーゼルに関する義務化によって牽引されています。また、メタノールは船舶燃料としてその人気を高めており、再生可能資源から生産された場合、ライフサイクルにおける温室効果ガス排出量を最大95%削減できる可能性があり、IMO 2024排出強度ガイドラインに合致することから、デュアル燃料船の受注が急速に増加しています。天然ガスは、2024年にメタノール原料の65%を供給しており、北米のような豊富なシェール資源を持つ地域において、低コストでの生産を確保する上で重要な役割を果たしています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェアが評価されています。Atlantic Methanol、BASF SE、Methanex Corporation、MITSUBISHI GAS CHEMICAL COMPANY, INCなど、多数の主要企業のプロファイルが提供されています。将来の展望としては、再生可能メタノールへの傾向の高まりが重要な市場機会として挙げられており、未開拓市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 中国、米国、新興アジアにおける石油化学生産能力の拡大

- 4.2.2 海洋部門の低炭素燃料への移行 – 世界の運送業者によるグリーンメタノールの採用

- 4.2.3 ASEANおよびLATAMにおける混合燃料に関する政府の義務化がメタノールガソリンとDMEを促進

- 4.2.4 オレフィン生産におけるメタノールの利用増加

- 4.2.5 中東におけるオンパーパスプロピレン不足がメタノールベースのルートへの需要を強化

- 4.3 市場抑制要因

- 4.3.1 原料価格の変動

- 4.3.2 グリーンメタノールの認証フレームワークの遅延がオフテイク契約を制限

- 4.3.3 健康への有害な影響

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の程度

- 4.7 主要原料別生産能力分析

- 4.8 貿易フロー分析

- 4.9 価格動向と予測

5. 市場規模と成長予測(数量および金額)

- 5.1 原料別

- 5.1.1 天然ガス

- 5.1.2 石炭

- 5.1.3 再生可能原料(バイオマス、都市固形廃棄物)

- 5.1.4 その他(CO2、グリーン水素、石油残渣、ナフサ)

- 5.2 誘導体/用途別

- 5.2.1 従来型化学品

- 5.2.1.1 ホルムアルデヒド

- 5.2.1.2 酢酸

- 5.2.1.3 溶剤

- 5.2.1.4 メチルアミン

- 5.2.1.5 その他の従来型化学品

- 5.2.2 エネルギー関連

- 5.2.2.1 メタノール-オレフィン(MTO)

- 5.2.2.2 メチルターシャリーブチルエーテル(MTBE)

- 5.2.2.3 ガソリンブレンド

- 5.2.2.4 ジメチルエーテル(DME)

- 5.2.2.5 バイオディーゼル

- 5.3 最終用途産業別

- 5.3.1 自動車および輸送

- 5.3.2 化学

- 5.3.3 船舶燃料

- 5.3.4 その他(電子機器・家電、発電)

- 5.4 グレード別

- 5.4.1 化学グレード

- 5.4.2 燃料グレード

- 5.4.3 その他(超高純度/バッテリーグレード、再生可能(バイオ/E-メタノール))

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ベトナム

- 5.5.1.6 タイ

- 5.5.1.7 インドネシア

- 5.5.1.8 マレーシア

- 5.5.1.9 オーストラリア

- 5.5.1.10 ニュージーランド

- 5.5.1.11 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 トルコ

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 スペイン

- 5.5.3.9 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 イラン

- 5.5.5.5 南アフリカ

- 5.5.5.6 ナイジェリア

- 5.5.5.7 エジプト

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Atlantic Methanol

- 6.4.2 BASF SE

- 6.4.3 Carbon Recycling International (CRI)

- 6.4.4 Celanese Corporation

- 6.4.5 China National Chemical Corporation (ChemChina)

- 6.4.6 Coogee

- 6.4.7 Enerkem

- 6.4.8 Eni S.p.A.

- 6.4.9 Gujarat State Fertilizers & Chemicals Limited (GSFC)

- 6.4.10 INEOS

- 6.4.11 Kaveh Methanol Company

- 6.4.12 Kingboard Holdings Limited

- 6.4.13 LyondellBasell Industries Holdings B.V.

- 6.4.14 Methanex Corporation

- 6.4.15 MITSUBISHI GAS CHEMICAL COMPANY, INC

- 6.4.16 Natgasoline

- 6.4.17 Ningxia Baofeng Energy Group

- 6.4.18 OCI

- 6.4.19 Petroliam Nasional Berhad (PETRONAS)

- 6.4.20 Proman

- 6.4.21 SABIC

- 6.4.22 Yankuang Energy

- 6.4.23 ZPC Integrated Refining & Petrochemical (Zhejiang)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メタノールは、化学式CH3OHで表される最も単純なアルコールでございます。無色透明で揮発性が高く、特有の刺激臭を持つ引火性の液体でございます。かつて「木精」と呼ばれましたが、現在は主に天然ガスや石炭を原料とした合成ガスから製造されます。水や多くの有機溶剤と混和し、工業的に極めて重要な基礎化学品です。しかし、人体には有毒であり、誤って摂取すると失明や死に至る危険性があるため、取り扱いには厳重な注意が必要でございます。

メタノールの「種類」は、主に製造方法や純度で分類されます。製造方法では、天然ガスを水蒸気改質して得られる合成ガスを触媒反応させる方法が最も一般的で、石炭由来メタノールも中国で大規模に生産されています。近年注目されるのは、再生可能な資源を原料とするメタノールです。バイオマスをガス化して製造される「バイオメタノール」はカーボンニュートラルな燃料・化学品として期待され、CO2と再生可能エネルギー由来の水素から製造される「e-メタノール」もCO2排出量削減に貢献する技術として研究開発が進められています。純度に関しては、工業用、燃料用、高純度など、用途に応じた様々なグレードが供給されております。

メタノールの用途は非常に多岐にわたり、現代社会に不可欠です。最も主要な用途は、他の化学製品の原料としてでございます。ホルムアルデヒドホルムアルデヒド、酢酸、MTBE(メチル-ターシャリー-ブチルエーテル)、DME(ジメチルエーテル)などの製造に用いられます。特にホルムアルデヒドは、接着剤、塗料、プラスチック(フェノール樹脂、メラミン樹脂など)の原料として広く利用されています。

また、メタノールは燃料としての利用も拡大しています。ガソリンとの混合燃料や、ディーゼルエンジンの代替燃料として、特に中国ではM100(メタノール100%)燃料車が普及しています。船舶燃料としても、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出削減に貢献するクリーンな燃料として注目されており、メタノール燃料船の開発が進んでいます。さらに、燃料電池の燃料としても研究されており、将来のエネルギーキャリアとしての可能性も秘めています。

その他にも、溶剤、不凍液、洗浄剤、医薬品や農薬の中間体など、幅広い分野で利用されています。このように、メタノールは化学産業の基盤を支え、エネルギー転換においても重要な役割を果たす、非常に多様な可能性を秘めた物質と言えるでしょう。