メチオニン市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

メチオニン市場レポートは、タイプ(粉末および液体)、グレード(飼料グレード、食品・飲料グレード、医薬品グレード)、生産技術(石油化学合成およびバイオベース発酵)、エンドユーザー産業(食品・飲料、医薬品、動物飼料、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に業界をセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メチオニン市場の概要

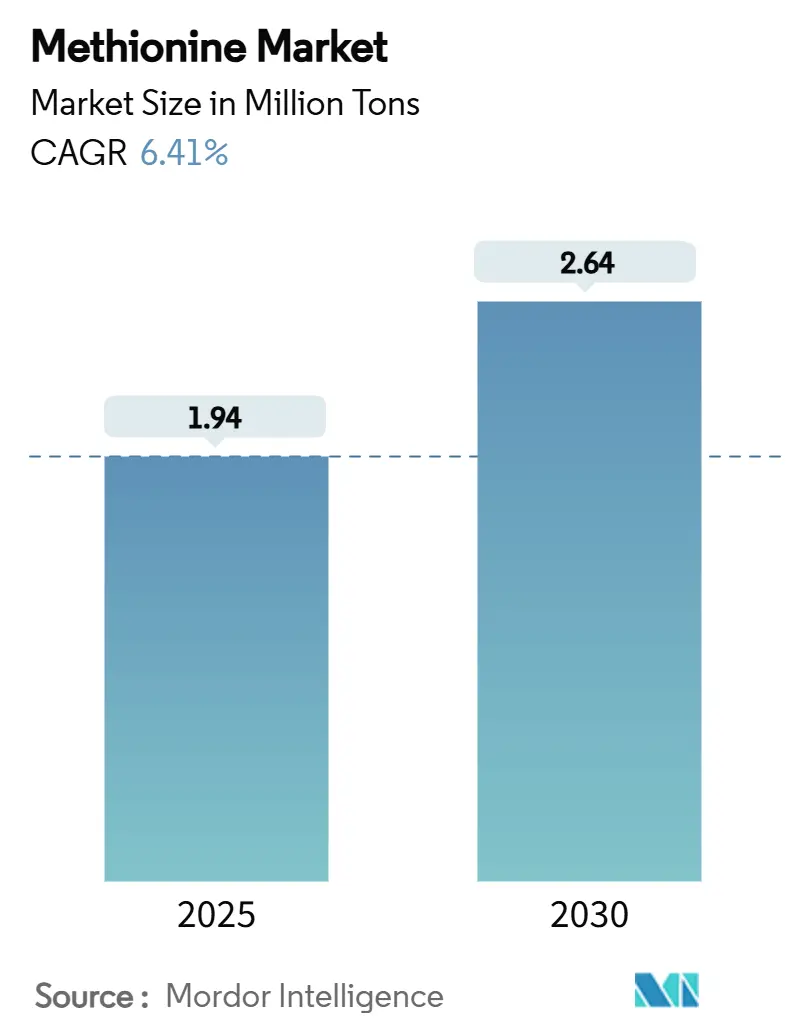

メチオニン市場は、2019年から2030年までの期間を調査対象としており、2025年には194万トン、2030年には264万トンに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は6.41%と見込まれております。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いと評価されています。主要なプレーヤーには、Evonik Industries、Adisseo、Sumitomo Chemical、CJ CheilJedang、Novus International, Inc.などが挙げられます。

市場分析

メチオニン市場の需要は、世界のタンパク質消費が家禽、水産養殖、精密給餌酪農群へとシフトしていることに牽引されています。供給面では、アジア太平洋地域におけるバイオ発酵能力の急速な拡大が市場を再形成しています。世界で最も急速に成長している家畜飼育地の近くに生産拠点を配置するため、同地域の飼料からアミノ酸への統合クラスターに投資が集中しています。技術面では、遺伝子組み換え微生物経路が石油化学合成とのコスト差を縮め、多国籍の飼料・栄養企業にとって意味のある脱炭素化の手段を提供しています。一方で、メタノール、シアン化水素、硫黄化合物の価格変動は、メーカーに原料の多様化と長期的なオフテイク契約の確保を促しています。

主要なレポートのポイント

* タイプ別: 2024年には粉末製剤がメチオニン市場シェアの58.19%を占めましたが、液体製品は8.19%のCAGRで成長しています。

* グレード別: 2024年には飼料グレードが市場の89.14%を占め、医薬品グレードは8.55%のCAGRで成長すると予測されています。

* 生産技術別: 2024年には石油化学プロセスがメチオニン市場規模の85.09%を占めましたが、バイオ発酵は8.88%のCAGRで拡大しています。

* 最終用途産業別: 2024年には動物飼料がメチオニン市場シェアの95.79%を維持し、2030年まで7.12%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年に45.19%の収益シェアで市場をリードし、2030年まで7.46%のCAGRで最も速い成長を遂げています。

世界のメチオニン市場のトレンドと洞察

促進要因:

* メチオニン強化家禽飼料の需要急増: ブロイラー生産者は、アミノ酸プロファイルを微調整し、粗タンパク質レベルの低下を相殺するために飼料の配合を見直しています。メチオニン補給は飼料変換率を7.3%向上させ、生体重を13.8%増加させ、免疫能力にも寄与します。中国における大豆粕の配合削減に向けた政府主導の取り組みは、メチオニン配合率をさらに高め、地域における消費成長を支えています。

* 集約型水産養殖の急速な拡大: 魚粉の使用量が減少するにつれて、植物ベースおよび単細胞タンパク質が新しい飼料ブレンドを支配していますが、これらは固有のメチオニンを欠いています。特にアジア太平洋地域の垂直統合型水産養殖ハブでは、メチオニン補給がコイ、ティラピア、エビなどの成長と飼料効率を維持しています。これにより、水生消化器系に合わせた特殊なメチオニン製剤に対する持続的な需要が生まれています。

* ルーメン保護メチオニンの採用: 酪農栄養士は、ルーメンでの分解を回避するルーメン保護分子を展開しており、牧草サイレージシステムにおける乳量を1日あたり2.4kg増加させ、タンパク質と脂肪の生産量を向上させています。窒素利用率を改善しつつ飼料コストを削減するという経済的論理が、北米およびヨーロッパの酪農群における採用を加速させています。

* 低コストバイオ発酵経路の商業化: 遺伝子組み換え大腸菌株は21.28 g/Lのメチオニン力価を達成し、石油化学合成と比較してエネルギー強度を大幅に削減するスケーラブルな経路を検証しました。中国の石炭からメタノール、そしてタンパク質へのイニシアチブと相まって、この技術は新しい地域供給モデルを開拓し、将来の生産能力発表の基盤となっています。

* 栄養補助食品における利用の増加: 北米およびヨーロッパを中心に、栄養補助食品としてのメチオニンの利用が増加しており、長期的な市場成長に寄与しています。

抑制要因:

* 原材料価格の変動: メタノールとシアン化水素の価格変動は、マージンに圧力を加え、短期的な生産能力増強を阻害します。アミノ酸輸入に対する貿易調査や潜在的な関税は、さらなる不確実性を生み出し、一時的に需給バランスを歪める可能性のある在庫調整を促しています。

* メチオニン製造プロセスの複雑さ: 多段階の石油化学経路は、厳格な安全性および排出ガス規制を必要とします。高い設備投資と危険な中間体の取り扱いは新規参入を制限しますが、発酵は長期的にはフローシートを簡素化する経路を提供します。

* 適切な代替品の入手可能性: 特にコストに敏感な市場において、メチオニンの代替品が入手可能であることは、市場成長の抑制要因となる可能性があります。

セグメント分析

* タイプ別: 液体製剤が粉末を上回る成長

2024年には粉末製品が需要の58.19%を占めましたが、液体製品は粉塵のない取り扱いと自動投与ラインへの統合の容易さから8.19%のCAGRを記録しています。液体DL-メチオニンナトリウム塩は粉末と同等の生物学的効果を提供し、高処理量の飼料工場における性能上のハードルを取り除いています。北米およびヨーロッパの飼料工場が液体微量添加剤に対応するために改修を進める中、サプライヤーは混合工程を削減し、作業者の曝露を減らす安定化製剤を展開しています。メチオニン市場はこれらのプロセス効率の恩恵を受け、地域ミルの設備アップグレードに伴いアジア太平洋地域での採用が拡大しています。

* グレード別: 医薬品用途が加速

飼料グレードは89.14%の市場シェアで量を支配していますが、医薬品グレードのメチオニンは8.55%のCAGRで最も急速に成長している分野です。臨床栄養プロトコルでは、非経口溶液や治療用タンパク質合成のためにGMP認証された材料が必要です。危険な患者の窒素保持や心血管疾患のホモシステイン低下におけるメチオニンの役割は、病院の需要を高めています。食品・飲料グレードは飼料と医薬品の中間に位置し、メチオニンが高濃度でタンパク質安定性を維持する高タンパク飲料に利用されています。したがって、メチオニン産業は幅広い純度スペクトルにまたがり、生産者が製品提供をセグメント化し、価値ベースの価格戦略を可能にしています。

* 生産技術別: 発酵が勢いを増す

石油化学合成は2024年の供給の85.09%を依然として占めていますが、遺伝子組み換え微生物がトランス硫酸化経路から直接硫酸化経路に切り替わり、収率を7倍に高めているため、発酵は8.88%のCAGRを記録しています。低い炭素強度と原料の柔軟性は、持続可能性の義務に沿う購入者にとって魅力的です。既存企業は、レガシーな化学資産とグリーンフィールドの発酵ユニットを組み合わせたハイブリッドポートフォリオを評価し、コスト曲線と地域の炭素税をヘッジしています。

* 最終用途産業別: 動物飼料の優位性が持続

動物飼料は2024年の需要の95.79%を占め、新興経済国におけるブロイラーの成長と先進市場における精密配合に牽引され、7.12%のCAGRで拡大しています。高度な意思決定支援ツールは、飼料効率を改善し、窒素排出量を削減するために配合レベルを最適化します。医薬品用途は量的にニッチですが、厳格な規制監督に関連するプレミアムマージンを提供します。スポーツ栄養や機能性飲料における食品用途は徐々に拡大しており、化粧品や農業などの小規模な用途も存在します。この最終用途プロファイルはメチオニン市場を安定させますが、家畜生産トレンドの変化に影響を受けやすい側面も持ち合わせています。

地域分析

* アジア太平洋: 45.19%のシェアを占め、中国のブロイラー生産拡大と2024/25年度の飼料需要の緩やかな増加(2億8550万トン)に牽引され、7.46%のCAGRで最も急速に成長しています。東南アジアの水産養殖クラスターはさらなる消費層を加え、メチオニン市場の成長をさらに支えています。

* 北米: 精密酪農および家禽システムを活用し、ルーメン保護製剤の早期採用者となっています。同地域は、より高い粗利益を獲得し、サプライヤーのキャッシュフローを安定させる付加価値製剤を好みます。

* ヨーロッパ: 厳格な環境目標により、生産者は窒素排出量を抑制するためにアミノ酸比率を微調整することを余儀なくされており、家畜総数が横ばいであるにもかかわらず需要を維持しています。

* 南米: ブラジルが主導し、アミノ酸バランスの取れた飼料に依存する家禽およびエビの輸出増加の恩恵を受けています。

* 中東およびアフリカ: 量は少ないものの、飼料生産能力がタンパク質需要の増加に追いつくにつれて、フロンティア市場として成長しています。

競争環境

メチオニン市場は高度に集中しており、Evonik Industries、Adisseo、Sumitomo Chemical、CJ CheilJedang、Novus International, Inc.が主要なシェアを占めています。中国のプレーヤーは、国家支援の資金調達とプロセス強化により生産能力を加速させており、欧米の既存企業が享受していたコスト優位性を徐々に侵食しています。競争上の差別化は、純粋な生産量から、分析、ソフトウェア、および関連する添加剤をパッケージ化した総合的な栄養プラットフォームへと移行しています。

最近の業界動向

* 2025年2月: 伊藤忠商事株式会社は、2025年4月より住友化学株式会社の愛媛工場で生産されるすべての飼料添加物メチオニンを独占的に販売する契約を締結しました。これにより、既存のメチオニン販売パートナーシップが拡大されます。

* 2024年8月: Evonik Industries AGはシンガポールのMetAMINO生産能力を4万トン拡張し、同拠点の年間生産能力を34万トンに引き上げました。

* 2024年1月: Adisseoは、中国福建省に年間15万トンの粉末メチオニン施設を建設するため、6億8120万米ドルを投じることを発表しました。この施設の稼働は2027年に予定されています。

本レポートは、ヒトおよび動物の健康維持に不可欠な必須アミノ酸であるメチオニン市場に関する包括的な分析を提供しています。メチオニンは、タンパク質合成や硫黄含有アミノ酸の生成において重要な役割を担っています。本調査では、市場をタイプ(粉末、液体)、グレード(飼料用、食品・飲料用、医薬品用)、生産技術(石油化学合成、バイオ発酵)、エンドユーザー産業(食品・飲料、医薬品、動物飼料、その他)、および地理的地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)にわたって詳細にセグメント化し、各セグメントの市場規模と成長予測をキロトン単位の数量ベースで提示しています。

エグゼクティブサマリーによると、世界のメチオニン市場は2025年に194万トンに達し、2030年までには264万トンへと拡大すると予測されています。この成長を牽引するのは、特にアジア太平洋地域であり、世界の需要の45.19%を占めるとともに、2030年まで年平均成長率7.46%という最も速い成長率を記録すると見込まれています。

市場の成長を促進する主要な要因としては、メチオニン強化家禽飼料の需要急増、集約型水産養殖の急速な拡大、反芻動物向けルーメン保護メチオニンの採用増加、低コストのバイオ発酵ルートの商業化、および栄養補助食品における利用の増加が挙げられます。一方で、原材料価格の変動、メチオニン製造プロセスの複雑性、そして適切な代替品の入手可能性が市場の成長を抑制する要因として指摘されています。

市場構造の分析では、バリューチェーン分析や技術スナップショット、さらにはポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の競争環境が深く掘り下げられています。

エンドユーザー産業別に見ると、動物飼料部門がメチオニン総需要の95.79%という圧倒的なシェアを占めており、特に家禽および水産養殖部門が主要な牽引役となり、年平均成長率7.12%で着実に拡大を続けています。

生産技術の進化も市場の重要な側面です。バイオ発酵技術は、改良された微生物株が21g/Lを超える高力価を達成できるようになり、石油化学合成と比較して低炭素フットプリントと優れたコスト競争力を提供するため、多大な投資を集めています。

製品タイプでは、液体メチオニン製品への需要シフトが顕著です。液体製品は、粉塵の発生を抑え、混合性を向上させ、自動投与システムとの統合が容易であるという利点から、2025年から2030年にかけて年平均成長率8.19%で成長すると予測されています。

競争環境のセクションでは、Adisseo、味の素株式会社、Evonik Industries AG、住友化学株式会社など、主要な市場参加企業の詳細なプロファイルが提供されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的動向、市場ランク/シェア、製品とサービス、最近の事業展開などが含まれており、市場集中度や戦略的動き、市場シェア分析も行われています。

将来の市場機会と展望としては、コーンベルト近郊における低炭素バイオ発酵施設の建設、臨床栄養分野における非経口グレードメチオニンの開発、高収量乳牛向けの多栄養素保護ブレンドの提供などが挙げられます。これらの新たな領域が、メチオニン市場のさらなる成長と革新を促進する可能性を秘めていると本レポートは示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 メチオニン強化家禽飼料の需要急増

- 4.2.2 集約型養殖の急速な拡大

- 4.2.3 ルーメン保護メチオニンの採用

- 4.2.4 低コストバイオ発酵経路の商業化

- 4.2.5 栄養補助食品での利用増加

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 メチオニン製造の複雑なプロセス

- 4.3.3 適切な代替品の入手可能性

- 4.4 バリューチェーン分析

- 4.5 技術スナップショット

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 種類別

- 5.1.1 粉末

- 5.1.2 液体

-

5.2 グレード別

- 5.2.1 飼料グレード

- 5.2.2 食品・飲料グレード

- 5.2.3 医薬品グレード

-

5.3 生産技術別

- 5.3.1 石油化学ベース合成

- 5.3.2 バイオベース発酵

-

5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 動物飼料

- 5.4.4 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)}

- 6.4.1 アディセオ

- 6.4.2 味の素株式会社

- 6.4.3 重慶紫光化工有限公司

- 6.4.4 CJ第一製糖株式会社

- 6.4.5 エボニック インダストリーズAG

- 6.4.6 広西省南寧市潤威飼料有限公司

- 6.4.7 美華控股集団有限公司

- 6.4.8 ノバス インターナショナル株式会社

- 6.4.9 四川和邦生物科技股份有限公司

- 6.4.10 住友化学株式会社

- 6.4.11 ヴォルシスキー・オルグシンテーゼ JSC

- 6.4.12 浙江新和成股份有限公司

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メチオニンは、動物の成長と健康維持に不可欠な必須アミノ酸の一つであり、特に硫黄原子を含む点が特徴です。生体内ではタンパク質合成の開始点となる重要な役割を担うほか、メチル基供与体としてS-アデノシルメチオニン(SAM)の形で様々な生体反応に関与しています。例えば、DNAやRNAのメチル化、神経伝達物質の合成、解毒作用など、生命活動の根幹を支える多岐にわたる機能を持っています。また、抗酸化物質であるグルタチオンの前駆体としても機能し、細胞を酸化ストレスから保護する役割も果たしていることが知られています。

メチオニンにはいくつかの種類が存在し、それぞれの特性に応じて利用されています。生体内で直接利用されるのはL-メチオニンですが、化学合成によって得られるDL-メチオニンは、L体とD体のラセミ混合物です。D-メチオニンは生体内でL-メチオニンに変換されるため、DL-メチオニンも飼料添加物として広く利用されています。さらに、メチオニンヒドロキシアナログ(MHA)と呼ばれるメチオニンの前駆体も存在します。これはメチオニンとは異なる化学構造を持ちますが、生体内でメチオニンに変換され、特に液体タイプは飼料への混合が容易であることや、酸性環境下での安定性が高いといった利点から、特定の用途で重宝されています。これらの種類は、製造コスト、利用効率、物理的特性などを考慮して使い分けられています。

メチオニンの最も主要な用途は、家畜や養殖魚の飼料添加物としてです。特に鶏、豚、そしてエビや魚などの養殖動物において、メチオニンは成長促進、飼料効率の改善、肉質向上に不可欠な栄養素とされています。飼料中のタンパク質源を最適化し、アミノ酸バランスを整えることで、動物の生産性を高めるとともに、過剰なタンパク質摂取による窒素排出を抑制し、環境負荷の低減にも貢献しています。また、ヒト用としては、栄養補助食品や医薬品の成分としても利用されています。肝機能の改善、デトックス効果、抗酸化作用を目的としたサプリメントに配合されるほか、S-アデノシルメチオニン(SAM)の形で、うつ病や関節炎の治療補助、肝疾患の改善などに用いられることもあります。点滴や経腸栄養剤の必須アミノ酸成分としても重要です。さらに、化粧品分野では、毛髪や皮膚の健康維持を目的とした製品に配合されることがあり、化学工業においては、医薬品や農薬の中間体としても利用されることがあります。

メチオニンの製造技術は、主に化学合成法と発酵法の二つに大別されます。DL-メチオニンは、アクロレイン、メチルメルカプタン、シアン化水素などを原料とする化学合成法によって大量生産されており、これが現在の市場の主流を占めています。一方、L-メチオニンは、微生物(例えば大腸菌など)を利用した発酵法によって生産されます。発酵法は、L体のみを生産できるという利点に加え、化学合成法に比べて環境負荷が低いという特徴があり、持続可能性への意識が高まる中でその重要性が増しています。また、特定の酵素を用いてD体からL体へ変換する酵素法も研究されています。飼料配合技術においては、メチオニンを含むアミノ酸のバランスを最適化する「理想タンパク質理論」が広く採用されており、動物の成長段階や種類に応じた精密な栄養管理が求められています。近赤外分光法(NIR)などの分析技術を用いて飼料原料のアミノ酸組成を迅速に評価し、最適な配合を決定する技術も進化しています。メチオニン自体の品質管理や含量測定には、高速液体クロマトグラフィー(HPLC)やガスクロマトグラフィー質量分析(GC-MS)などの高度な分析技術が用いられています。

メチオニン市場は、世界的な人口増加とそれに伴う食肉需要の拡大、特に新興国における動物性タンパク質消費の増加によって力強く牽引されています。飼料効率の改善は、生産コストの削減だけでなく、限りある資源の有効活用や環境負荷の低減にも繋がるため、メチオニンを含むアミノ酸添加物の需要は今後も堅調に推移すると見られています。主要な生産企業としては、ドイツのエボニック(Evonik)、フランスのアディセオ(Adisseo)、日本の住友化学、韓国のCJ第一製糖などが挙げられ、これらの企業がグローバル市場において大きなシェアを占めています。市場規模は数十億ドル規模に達し、今後も安定的な成長が見込まれています。メチオニンの価格は、主要な原材料である石油化学製品の価格変動、エネルギーコスト、そして需給バランスによって大きく影響を受けます。特に、環境規制の強化や地政学的なリスクも、サプライチェーンや価格に影響を与える要因となり得ます。

将来の展望として、メチオニン市場は持続可能性への貢献という観点から、さらなる進化が期待されています。環境負荷の低い発酵法によるL-メチオニンの生産技術は、今後も研究開発が進み、生産コストの低減と効率化が図られることで、市場における存在感を増していくでしょう。また、代替タンパク質源(昆虫食、培養肉、植物性代替肉など)の普及が進む中でも、それらのアミノ酸バランスを最適化するためにメチオニンが重要な役割を果たす可能性も指摘されています。動物だけでなく、ヒトにおいても、個別化栄養の概念が広がる中で、メチオニンを含む必須アミノ酸のより精密な摂取が、疾患予防や健康寿命の延伸に寄与する可能性が探求されています。新たな機能性の研究も進められており、例えば、特定の疾患に対する治療効果や、アンチエイジングへの応用など、メチオニンの潜在的な価値がさらに引き出されることが期待されます。生産技術の面では、バイオテクノロジーの進展により、より効率的で環境に配慮した製造プロセスの開発が進み、メチオニンの安定供給とコスト競争力の維持に貢献していくことでしょう。