メチルエチルケトン市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

メチルエチルケトン市場レポートは、業界を用途(溶剤、樹脂、印刷インキ、接着剤、その他の用途)、エンドユーザー産業(塗料・コーティング、ゴム、建設、包装・出版、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。5年間の過去データと5年間の市場予測を掲載しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

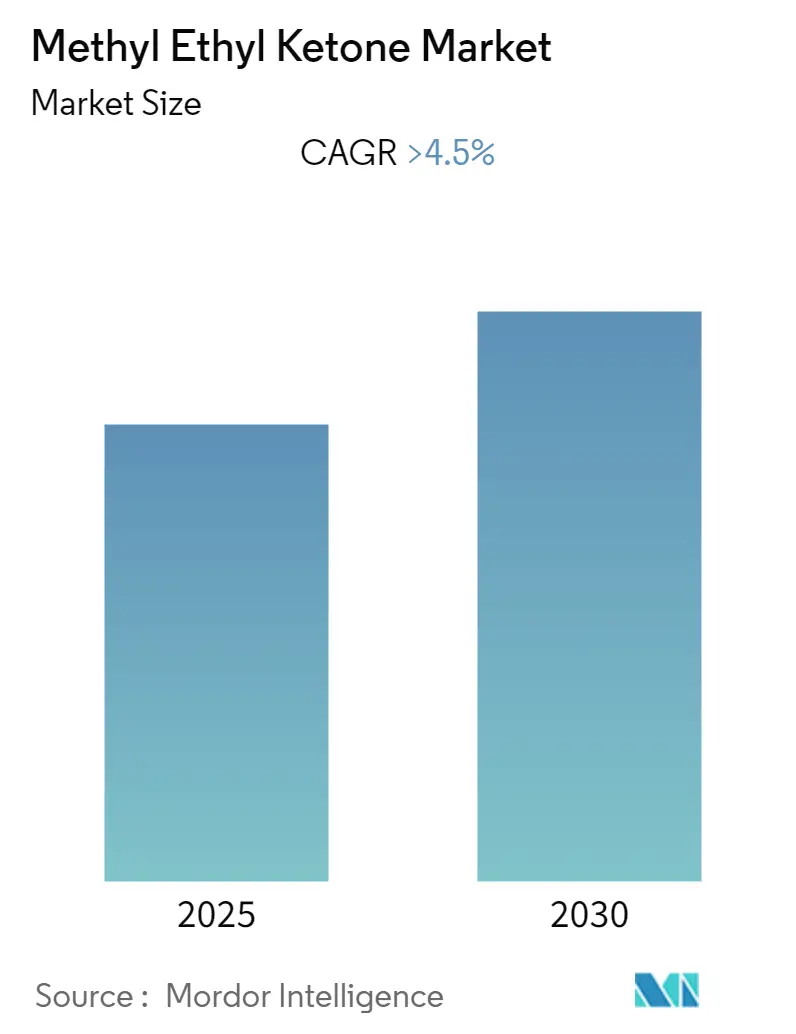

メチルエチルケトン(MEK)市場に関する本レポートは、2025年から2030年の予測期間において、年平均成長率(CAGR)4.5%以上を記録すると予測されています。市場は、用途(溶剤、樹脂、印刷インキ、接着剤、その他)、最終用途産業(塗料・コーティング剤、ゴム、建設、包装・出版、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。アジア太平洋地域が市場を牽引し、最も高いCAGRを示すと見込まれています。市場の集中度は高く、少数の主要企業が大きなシェアを占めています。

2020年にはCOVID-19パンデミックが市場に悪影響を及ぼし、ロックダウンによる自動車および製造活動の一時停止がMEKの使用量を減少させました。しかし、規制緩和に伴い、市場は徐々に回復の兆しを見せています。短期的には、樹脂、塗料、コーティング剤などの用途における建設業界でのMEK需要の増加、および製薬業界での溶剤としてのMEK使用量の増加が市場拡大を促進すると予想されます。一方で、MEKの毒性に関する意識の高まりが市場成長を阻害する可能性があります。政府によるインフラ整備への投資増加は、近い将来、市場成長に多様な機会をもたらすと期待されています。

主要な市場動向

塗料・コーティング剤セグメントの需要優位性:

塗料・コーティング剤セグメントは、メチルエチルケトンの最大の消費分野です。MEKは塗料・コーティング剤分野において優れた溶剤であり、その主要な消費は建設業界で行われています。アジア太平洋地域および北米地域では住宅建設が力強く成長しており、予測期間中に住宅用途におけるMEKの需要をさらに増加させると考えられます。

北米の建設部門は、米国とカナダへの多額の投資により健全な成長を遂げました。米国国勢調査局によると、2022年12月の国内建設支出は季節調整済み年率で1兆8,099億ドルと推定され、これは11月の改定値1兆8,173億ドルを0.4%下回るものの、前年12月の1兆6,810億ドルを約8%上回っています。さらに、2022年の建設支出総額は約1兆7,900億ドルに達し、2021年の1兆6,000億ドルを約10%上回っており、これにより建設用途における塗料・コーティング剤の消費が増加しています。

自動車産業も塗料・コーティング剤の主要な最終用途です。国際自動車工業連合会(OICA)によると、世界の自動車生産台数は3%増加し、2020年の7,771万台から2021年には8,014万台に増加しました。このように、COVID-19時代以降の自動車需要の増加は、塗料・コーティング剤市場、ひいてはMEK市場を拡大させるでしょう。欧州には多くの大規模な塗料産業があり、ドイツ、フランス、イタリア、スペインの4つの主要大陸経済圏が存在します。ドイツは塗料・コーティング剤の最大の市場であり、約300社のコーティング剤、塗料、印刷インキ製造会社を擁し、欧州最大のコーティング剤輸出国でもあります。これらの要因が、今後数年間で市場に大きな影響を与えると予想されます。

アジア太平洋地域の市場支配:

インド、中国、フィリピン、ベトナム、インドネシアなどの国々で住宅および商業建設投資が増加していることから、メチルエチルケトン(MEK)市場は今後数年間で拡大すると予想されます。

現在、中国では多数の空港建設プロジェクトが開発または計画段階にあります。中国民用航空局(CAAC)は、航空旅行需要の増加に対応するため、2035年までに216の新規空港を建設することを目指しており、この数は2035年までに450に達する可能性があります。さらに、政府は今後10年間で2億5,000万人を新たなメガシティに移住させる大規模な建設計画を打ち出しています。中国は自動車の最大の生産国であり消費国です。中国自動車工業協会によると、2022年の中国の自動車販売台数は前年比約2.1%増加し、2021年の2,627万台に対し、2022年には約2,686万台が販売されました。

インドの不動産セクターは、2030年までに市場規模が1兆ドルに達すると予想されており、2025年までに国のGDPに約13%貢献すると見込まれています。インドは2022年時点で世界第4位のゴム消費国です。インドの一人当たりのゴム使用量は現在1.2kgで、世界平均の3.2kgと比較して低いですが、インドのゴム産業は約120億ルピー(14億4,900万ドル)を生み出しています。インドのゴム生産の半分以上をタイヤ部門が消費しています。

日本の国土交通省によると、2022年の建設部門への総投資額は約66兆9,900億円(5,081億6,000万ドル)と推定され、前年比0.6%増加しました。フィリピン統計局も2022年の年次報告書で、自動車およびオートバイのメンテナンスが前年比7.6%のGDP成長に大きく貢献したと述べています。このセグメントは全体の拡大の約8.7%を占める主要な貢献者でした。中国、インド、日本などの主要な先進国および発展途上国では、可処分所得の増加、生活水準の向上、都市化により、建設活動と自動車生産が急速に拡大しており、これがメチルエチルケトン市場の需要増加につながっています。

競争環境

メチルエチルケトン市場は統合されており、少数の主要企業が市場需要の大部分を占めています。主要な市場プレーヤーには、Shell Plc、Arkema、Exxon Mobil Corporation、Nouryon、Sasolなどが挙げられます。

最近の業界動向

2021年12月、Nouryonは中国天津に世界クラスの革新的な有機過酸化物グリーンフィールドプラントの本格生産を開始したと発表しました。これは、同地域における包装、塗料・コーティング剤、建設顧客からの需要増加に対応するためのものです。この施設では、TrigonoxおよびPerkadox有機過酸化物、ならびにButanoxメチルエチルケトン過酸化物などのNouryon製品ブランドが製造され、需要に応える予定です。

「メチルエチルケトン(MEK)市場レポート」の概要

本レポートは、メチルエチルケトン(MEK)、別名ブタノンとして知られる有機化学物質の世界市場に関する包括的な分析を提供しています。MEKは分子式CH3COCH2CH3を持つ無色の液体であり、主に塗料、接着剤、印刷インク、潤滑油の脱ろう剤など、多岐にわたる分野で溶剤として広く利用されています。その製造は、主に2-ブタノール(第二級ブタノール)の脱水素化によって行われます。本調査は、特定の研究仮定と調査範囲に基づき、厳格な調査方法論を用いて実施されています。

市場の動向と推進要因、抑制要因

MEK市場の成長を牽引する主要な推進要因としては、世界的な塗料およびコーティング剤の需要増加が挙げられます。特に、建設業や自動車産業の発展がこの需要を後押ししています。また、医薬品産業において溶剤としての樹脂需要が拡大していることも、市場の重要な推進力となっています。一方で、MEKの毒性に関する環境規制や健康意識の高まりが、市場の成長を抑制する要因として認識されています。

本レポートでは、市場の構造と競争環境を深く理解するため、業界のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の度合い)、技術スナップショット、貿易分析といった多角的な視点から詳細な分析を行っています。

市場セグメンテーション

MEK市場は、その用途、最終用途産業、および地理的地域に基づいて詳細にセグメント化され、市場規模が価値(USD百万)で示されています。

1. 用途別:

* 溶剤

* 樹脂

* 印刷インク

* 接着剤

* その他の用途(例:潤滑油脱ろう剤など)

2. 最終用途産業別:

* 塗料およびコーティング

* ゴム

* 建設

* 包装および出版

* その他の最終用途産業

3. 地域別:

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋地域

* 北米: 米国、カナダ、メキシコ

* 欧州: ドイツ、英国、フランス、イタリア、その他欧州

* 南米: ブラジル、アルゼンチン、その他南米

* 中東およびアフリカ: サウジアラビア、南アフリカ、その他中東およびアフリカ

これらの主要地域に属する合計15カ国を対象に、収益(USD百万)に基づいた市場規模と将来予測が提供されています。

市場の展望と主要な洞察

本レポートによると、メチルエチルケトン市場は予測期間(2025年~2030年)において、年平均成長率(CAGR)4.5%を超える堅調な成長を遂げると予測されています。市場の歴史的データは2019年から2024年までをカバーし、2025年から2030年までの詳細な予測が含まれています。

地域別分析では、アジア太平洋地域が2025年時点で最大の市場シェアを占めており、さらに予測期間中(2025年~2030年)においても最も高いCAGRで成長する地域となる見込みです。これは、同地域の急速な工業化とインフラ整備が背景にあると考えられます。

競争環境

競争環境のセクションでは、市場における合併・買収、合弁事業、提携、契約といった主要な戦略的活動が分析されています。また、市場シェア分析や主要企業が採用する戦略についても詳細に解説されています。主要な市場プレイヤーとしては、Arkema、Exxon Mobil Corporation、Nouryon、Sasol、Shell Plcなどが挙げられ、これらの企業の詳細なプロファイルも提供されており、市場の競争構造を理解する上で重要な情報源となっています。

市場機会と将来のトレンド

将来のトレンドと市場機会としては、世界各国におけるインフラ開発に対する政府投資の増加が重要な要素として挙げられています。これにより、建設分野でのMEK需要がさらに拡大する可能性があります。

このレポートは、MEK市場の包括的な理解を深め、市場参入戦略の策定や事業拡大のための戦略的な意思決定を支援するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 塗料およびコーティング剤の需要増加

- 4.1.2 製薬業界における溶剤としての樹脂の需要増加

- 4.2 阻害要因

- 4.2.1 MEKの毒性に関する意識の高まり

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

- 4.5 技術スナップショット

- 4.6 貿易分析

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 用途

- 5.1.1 溶剤

- 5.1.2 樹脂

- 5.1.3 印刷インク

- 5.1.4 接着剤

- 5.1.5 その他の用途

- 5.2 エンドユーザー産業

- 5.2.1 塗料およびコーティング剤

- 5.2.2 ゴム

- 5.2.3 建設

- 5.2.4 包装および出版

- 5.2.5 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア (%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Arkema

- 6.4.2 Cetex Petrochemicals

- 6.4.3 China National Petroleum Corporation

- 6.4.4 Exxon Mobil Corporation

- 6.4.5 Idemitsu Kosan Co., Ltd

- 6.4.6 INEOS

- 6.4.7 Maruzen Petrochemical

- 6.4.8 Nouryon

- 6.4.9 Shell Plc

- 6.4.10 Sasol

- 6.4.11 Tasco Chemicals

- 6.4.12 Zibo Qixiang chemical Co., Ltd

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 インフラ整備のための政府投資の増加

*** 本調査レポートに関するお問い合わせ ***

メチルエチルケトンは、化学式C₄H₈Oで表される有機化合物であり、一般的にはMEK(エムイーケー)という略称で広く知られております。別名として2-ブタノンとも呼ばれます。これは、ケトン類に属する無色透明の液体で、特有の甘い匂いを持ち、揮発性が高く、引火性があるという特徴がございます。水にはある程度溶解し、多くの有機溶媒とは自由に混和します。その優れた溶解力と適度な揮発速度から、工業分野において非常に重要な溶剤として位置づけられております。特に、ニトロセルロース、アクリル樹脂、ビニル樹脂、ウレタン樹脂など、多種多様な樹脂を溶解する能力に優れており、この特性が幅広い用途での利用を可能にしています。

メチルエチルケトン自体には、化学構造上の「種類」という概念はございませんが、その用途に応じて様々な純度グレードが存在いたします。例えば、工業用溶剤として使用される一般的なグレードから、より高い純度が求められる医薬品や精密化学品の製造工程で使用される高純度グレード、あるいは分析用途に供される試薬グレードなどがございます。これらのグレードは、不純物の含有量や水分量などの品質基準によって区別され、それぞれの用途に最適な品質が供給されております。また、MEKを主成分とする製品としては、塗料シンナー、接着剤、洗浄剤などが挙げられ、これらはMEKの特性を活かした配合によって特定の目的に特化して開発されております。

メチルエチルケトンの主な用途は、その優れた溶解力を活かした溶剤としての利用が圧倒的でございます。具体的には、塗料やインクの溶剤として広く用いられており、特に速乾性や光沢性の向上に寄与します。自動車用塗料、木工用塗料、印刷インクなどに不可欠な成分です。また、ゴム系や樹脂系の接着剤の溶剤としても重要であり、接着力の調整や乾燥速度の制御に役立っております。その他にも、塗料剥離剤、金属部品や電子部品の精密洗浄剤、表面処理前の脱脂剤としても利用されております。医薬品、香料、油脂などの抽出溶剤としても用いられることがあり、その多岐にわたる溶解特性が重宝されております。溶剤用途以外では、化学合成の中間体としても利用されます。特に、不飽和ポリエステル樹脂の硬化剤や重合開始剤として用いられる過酸化メチルエチルケトン(MEKPO)の原料として重要であり、FRP(繊維強化プラスチック)製品の製造などに不可欠な役割を担っております。

メチルエチルケトンの製造にはいくつかの主要な技術がございます。最も一般的な方法は、n-ブテンを原料とする水和反応、または2-ブタノール(sec-ブチルアルコール)の脱水素反応でございます。n-ブテンからの製造では、直接水和法や間接水和法が用いられ、2-ブタノールを経由してMEKを合成します。また、2-ブタノールを脱水素触媒の存在下で反応させることでMEKを得る方法も広く採用されております。これらの製造プロセスにおいては、高純度のMEKを得るために精密な蒸留技術が不可欠でございます。近年では、環境負荷低減の観点から、バイオマスを原料としたMEKの製造技術に関する研究開発も進められており、持続可能な社会への貢献が期待されております。関連技術としては、MEKの代替溶剤の開発も活発に行われております。VOC(揮発性有機化合物)排出規制の強化に伴い、水系塗料や高固形分塗料へのシフトが進む中で、アセトン、酢酸エチル、プロピレングリコールモノメチルエーテルなどの代替溶剤の利用が拡大しております。また、MEKの安全な取り扱いを確保するための換気設備や個人保護具、排出されるVOCの回収・再利用技術、排水処理技術なども重要な関連技術として位置づけられております。

メチルエチルケトンの市場は、世界の工業生産、特に塗料、接着剤、インク産業の動向に大きく左右されます。世界的に見ると、アジア太平洋地域における急速な工業化と経済成長が、MEKの需要を牽引する主要な要因となっております。特に中国、インド、東南アジア諸国では、建設、自動車、電子機器などの分野での生産拡大に伴い、MEKの消費量が増加傾向にございます。一方で、欧米諸国では、環境規制の強化、特にVOC排出規制の厳格化により、MEKの使用が制限される傾向にあり、代替溶剤への切り替えや水系製品への移行が進んでおります。供給面では、MEKの主要原料であるブテンや2-ブタノールの価格変動、および石油化学プラントの稼働状況が市場価格に影響を与えます。また、他のケトン系溶剤(例えばアセトンやメチルイソブチルケトン)、エステル系溶剤、エーテル系溶剤などとの競合も激しく、各溶剤の特性とコストパフォーマンスが市場シェアを決定する要因となっております。労働安全衛生法や消防法といった各国の法規制も、MEKの製造、輸送、使用に大きな影響を与えております。

メチルエチルケトンの将来展望は、環境規制の動向と新興国市場の成長によって大きく形成されると予測されております。先進国市場においては、VOC排出規制の一層の強化が予想され、これによりMEKの需要は緩やかに減少する可能性がございます。この傾向は、水系塗料、高固形分塗料、UV硬化型塗料といった環境負荷の低い製品への転換をさらに加速させるでしょう。しかしながら、MEKの優れた溶解力と適度な揮発速度は、特定の高機能材料の製造や精密洗浄といったニッチな分野において、引き続きその価値が評価されると考えられます。特に、代替が困難な用途や、性能面でMEKが優位性を持つ分野では、安定した需要が維持されるでしょう。新興国市場、特にアジアや南米では、工業化の進展に伴い、今後もMEKの需要が堅調に推移すると見込まれております。これらの地域では、経済発展とインフラ整備が進むにつれて、塗料、接着剤、インクなどの消費が増加するため、MEKの需要もそれに伴って拡大する可能性がございます。また、持続可能性への関心の高まりから、バイオマスを原料としたMEKの製造技術や、使用済みMEKの回収・再利用技術の進化が、将来の市場において重要な役割を果たすと期待されております。安全性向上に向けた取り組みも継続され、より安全な取り扱い方法や作業環境の改善技術の開発が進められるでしょう。これらの要因が複合的に作用し、MEK市場は今後も変化と進化を続けていくと考えられます。