MTBE(メチルターシャリーブチルエーテル)市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

世界のメチルターシャリーブチルエーテル(MTBE)市場レポートは、業界をグレード別(工業用グレード、医薬品グレード)、流通チャネル別(直販、ディストリビューター、オンライン販売)、用途別(ガソリン添加剤、イソブテンなど)、エンドユーザー産業別(自動車、石油・ガスなど)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メチルターシャリーブチルエーテル(MTBE)市場規模とトレンドレポート、2030年

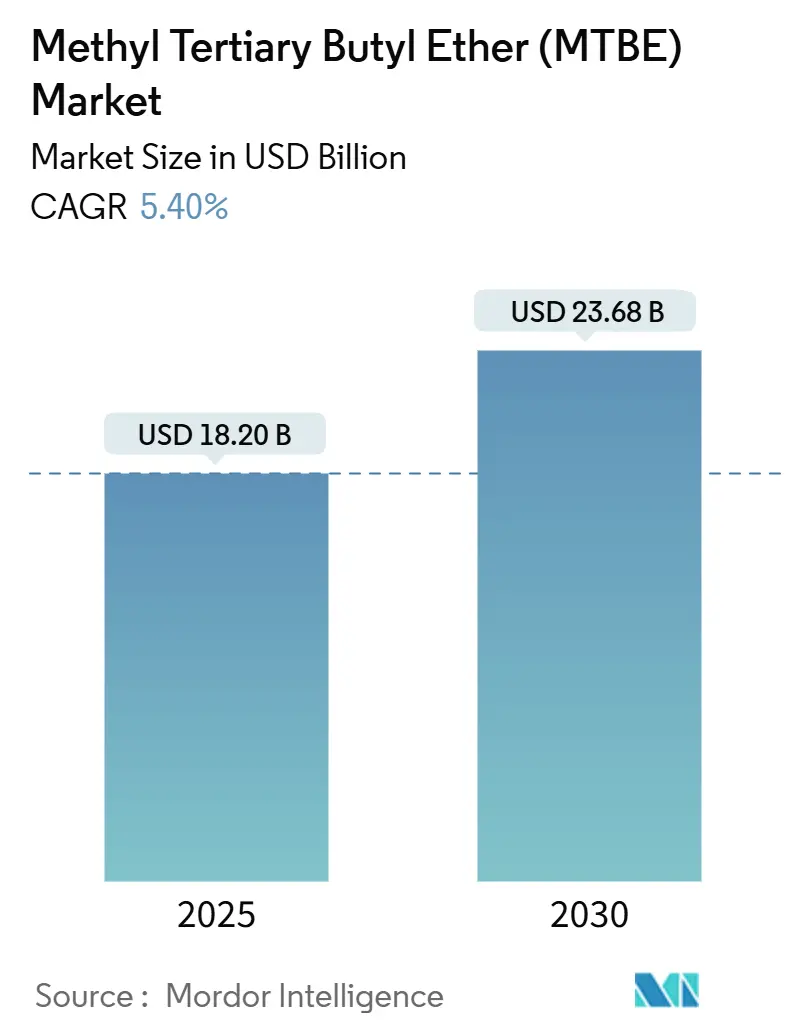

市場概要

メチルターシャリーブチルエーテル(MTBE)市場は、2025年に182億米ドルと推定され、2030年までに236.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.40%が見込まれています。この需要は、よりクリーンに燃焼する高オクタン価ガソリンへの移行、中東における石油精製所の拡張、および医薬品抽出プロセスにおける着実な採用に根ざしています。統合された精製・石油化学複合施設は、生産者に対し、ガソリン添加剤の量と合成ゴムに使用される高純度イソブチレンの需要増加とのバランスを取る柔軟性を提供しています。アジア太平洋地域の排出ガス基準、例えば中国-6などは、プレミアム燃料グレードにおけるMTBEの平均ブレンド率を引き続き押し上げており、中国全土のメタノールからガソリン(MTG)プロジェクトは、中間体としてのMTBEの対象市場を拡大しています。

主要なレポートのポイント

* グレード別: 2024年には工業用グレードがメチルターシャリーブチルエーテル市場規模の90%を占めました。一方、医薬品用グレードは同期間に5.98%のCAGRで拡大しています。

* 流通チャネル別: 2024年の販売量の70%を直接販売が占めました。オンラインチャネルは2030年までに6.40%と最も高いCAGRを記録すると予測されています。

* 用途別: 2024年にはガソリン添加剤がメチルターシャリーブチルエーテル市場シェアの73%を占めました。一方、溶媒セグメントは2030年までに6.10%のCAGRで進展すると予測されています。

* 最終用途産業別: 自動車部門が2024年に61%の収益シェアで市場を牽引しました。医薬品は最も急速に成長している最終用途であり、2030年までに年間6.03%増加すると見込まれています。

* 地域別: アジア太平洋地域は2024年の収益の42%を占め、2030年までに6.23%のCAGRで上昇すると予測されています。

世界のメチルターシャリーブチルエーテル(MTBE)市場のトレンドと洞察

ドライバー(市場成長要因)

* アジア太平洋地域における低芳香族・高オクタン価ガソリンの義務化の急増:

中国-6規制は、排気ガス中のアンモニア排出量の削減を求めており、MTBEブレンドは低温でのコールドスタートサイクル中に測定可能な削減効果をもたらすことが示されています。中国とインドの精製業者は、プレミアムグレードにおけるブレンド比率を8%から15%に引き上げています。堅調な乗用車販売と都市部の車両更新が需要をさらに支えています。地域の燃料販売業者は、蒸気圧制限の下でアルキレートやエタノールよりも低コストでリサーチオクタン価を向上させるため、MTBEを好んでいます。これらの義務化は、接触改質装置に隣接する専用MTBEトレインへの継続的な投資を支え、アジアの生産者にラフィネート供給の変動を相殺する規模の経済性をもたらしています。

* 中東におけるオンパーパスMTBEユニットと統合された石油精製所の拡張:

湾岸地域の生産者は、ブテンの利用を最大化するために、混合原料クラッカー内にMTBEループを組み込んでいます。SABICのペトロケミヤにおける年間100万トンのプロジェクトは、2025年後半に機械的完成を迎え、この地域のスイングサプライヤーとしての役割を強化するでしょう。ジュバイルにおける同様の計画では、ガソリンやブチルゴムの需要が軟化した際に稼働率を向上させるため、オンパーパスのイソブチレンとメタノールストリームを割り当て、原料最適化を通じてマージンを確保しています。この統合は、メチルターシャリーブチルエーテル市場に回復力をもたらします。物流面では、湾岸地域がアジアに近いことで、季節的なブレンド変動時のスポット貨物のリードタイムが短縮されます。

* アジアにおけるメタノールからガソリン(MTG)ルートの採用がMTBE需要を押し上げ:

アジアのメタノール増産能力は、中国内陸部の低コストな石炭からメタノールへの経済性に支えられ、2027年までに10以上のMTGユニットの建設を支援しています。各プラントは中間体として年間5万~7万トンのMTBEを消費し、需要の構造的に大きな基盤を形成しています。OCIの買収は、同社の世界的なメタノールフットプリントを拡大し、MTBEのボトルネック解消に向けた上流の保証を提供します。これらの連携は、APACサプライチェーン全体でメチルターシャリーブチルエーテル市場を強化します。

* 高性能タイヤにおけるイソオクテン(MTBE脱水素化経由)の需要増加:

MTBE脱水素化によって生成されるイソオクテンは、高性能タイヤの製造において需要が高まっています。この用途は、MTBE市場の成長に貢献する要因の一つとなっています。

* 医薬品APIの特殊抽出における共溶媒としてのMTBEの使用増加:

医薬品開発者は、MTBEの中程度の極性と低い水混和性を利用して、複雑な活性物質の結晶化収率を向上させています。「Journal of Pharmaceutical and Biomedical Analysis」に掲載された査読済みの研究では、MTBEを抽出溶媒として使用する際に細胞干渉を除去するアッセイプロトコルが概説されています。連続製造イニシアチブは、溶媒量が少なくエネルギー負荷を削減し、作業者の安全性を高めるため、MTBEをさらに支持しています。これらの特性は、特にヨーロッパと北米において、医薬品グレードの材料の短期的な採用を押し上げています。

抑制要因(市場成長の阻害要因)

* 代替品の入手可能性:

エタノールは、連邦再生可能燃料基準の下で最大10容量%のブレンドが許可されているため、米国のガソリン市場で確固たる地位を維持しています。カリフォルニア州大気資源局のモデリングでは、E10が2046年まで優勢であり、E15の拡大シナリオも想定されています。米国の精製システムは2007年までに改質ガソリンからMTBEを排除し、ベースライン需要を低下させ、世界的な成長に持続的な負の影響を与えています。ヨーロッパの一部地域における同様の政策動向は、長期的な採用を抑制する可能性がありますが、エネルギー密度と蒸気圧の違いが温暖な気候での完全な代替を妨げています。

* 北米における汚染物質としての分類とガソリンブレンドでの使用禁止:

地下水汚染の事例により、米国18州で自動車燃料へのMTBEの使用が禁止されました。40 CFR 79の下でのEPA登録は、厳格な毒性および排出ガス試験を課し、コンプライアンスコストを増加させています。テキサス州地下水保護委員会などの地域機関の訴訟記録には、依然として積極的な浄化事例が残っており、法的リスクをさらに高めています。メチルターシャリーブチルエーテル市場は現在、米国生産者にとって輸出志向ですが、長期にわたる監視は、米国の燃料仕様と調和する貿易パートナーにも波及する可能性があります。

* スチームクラッカーからのC4ラフィネートの入手可能性の変動:

スチームクラッカーからのC4ラフィネートの入手可能性の変動は、MTBEの生産に影響を与える可能性があります。特にアジア太平洋地域では、この変動が市場に短期的な影響を与える可能性があります。

セグメント分析

* グレード別: 工業用グレードが優勢、医薬品用グレードが加速

工業用グレードは2024年に90%のトン数を占め、大量のガソリン添加剤需要と大規模な化学中間体によって牽引されています。この材料は通常98.50%の純度を持ち、沿岸ターミナルの専用タンクインフラを通じて輸送されます。医薬品用グレードは、量ではわずか10%ですが、連続医薬品製造プラントが制御された結晶化のためにMTBEを採用することで、5.98%のCAGRでより速く上昇すると予測されています。

* 流通チャネル別: 直接販売が優勢、デジタルプラットフォームが拡大

2024年の出荷量の70%を直接契約が占めました。これは、精製業者や主要化学企業が長期契約を通じてバージまたは鉄道車両単位で調達するためです。この構造は、物流上の手間を削減し、品質管理をブレンドストックの仕様に合わせます。販売業者は、パレット単位で購入する中規模の塗料、ゴム、医薬品企業に供給し、販売量の25%を占めています。オンラインポータルは、バイヤーがデジタル入札やコンプライアンス文書ツールを活用するため、6.40%のCAGRを示しています。メチルターシャリーブチルエーテル市場は、eコマース注文と地域タンクファーム配送を統合するハイブリッドなフルフィルメントモデルへと徐々に移行しています。

* 用途別: ガソリン添加剤が規模を維持、溶媒が成長を牽引

ガソリンブレンドは2024年の消費量の73%を占め、燃料政策の変化にもかかわらずメチルターシャリーブチルエーテル市場を支えています。126.1億米ドルのこのセグメントは、エタノールインフラが不足している地域での安定したオクタン価需要から恩恵を受けています。溶媒セグメントは価値は控えめですが、医薬品抽出の成長により2030年までに6.10%のCAGRで上昇すると予測されています。高純度イソブチレン生産におけるMTBEの役割も拡大しており、高度なクラッキングユニットにより、サプライヤーはタイヤエラストマーメーカーに供給できるようになり、燃料中心の規制逆風に対する回復力を高めています。

* 最終用途産業別: 自動車が量を牽引、医薬品が勢いを示す

自動車部門における自動車燃料ブレンドは、2024年の需要の61%を占め、統合された精製所の安定性を支えています。人口密度の高いアジアの大都市におけるより厳格な粒子状物質目標は、MTBEが芳香族化合物よりも蒸気圧で優れている高オクタン価燃料の関連性を維持しています。対照的に、医薬品は溶媒および抽出用途の増加を背景に、6.03%のCAGRで最も急激な上昇を記録しています。

地域分析

* アジア太平洋地域: 2024年には世界の収益の42%を占め、2030年までに6.23%のCAGRで成長すると予測されています。中国のEuro-VI相当の燃料基準の拡大と国内のMTGプロジェクトが、オクタン価向上剤の構造的需要を高めています。インドもBharat Stage VI基準の全国的な拡大により同様の軌道をたどっています。

* 北米: 州レベルの禁止により消費は低迷していますが、米国湾岸は依然としてかなりの輸出能力を保持しています。

* ヨーロッパ: 状況はまちまちです。部分的な制限があるものの、一部の地中海地域のブレンド業者は依然としてプレミアム無鉛配合にMTBEを使用しており、ニッチな需要を維持しています。一方、中東の生産者は、競争力のあるFOB価格でヨーロッパの夏季需要のギャップをターゲットにし続けています。

* 南米およびアフリカ: ブラジルとナイジェリアが無鉛ガソリンのプールを拡大するにつれて、MTBEが蒸気圧コンプライアンスの点で芳香族化合物よりも有利になるため、市場は小さいながらも成長しています。

競合状況

世界の供給は非常に細分化されています。アジアの中堅企業は、FCC(流動接触分解)および改質装置複合施設と併設されたオンパーパスユニットに投資し、配送コストの差を縮めています。技術ライセンスは差別化要因となっています。AxensがExxonMobilのMTBE分解技術の独占的権利を持つことで、採用企業は下流のタイヤポリマー向けに高純度イソブチレンストリームにアクセスできます。バイオルートを追求する生産者は、発酵イソブテンの統合を模索しています。研究では80%の炭素強度削減の可能性が示されていますが、現在の原油価格では不利なコストパリティであり、より長期的な機会を示唆しています。

メチルターシャリーブチルエーテル(MTBE)業界の主要リーダー

* SABIC

* Reliance Industries Limited

* LyondellBasell Industries Holdings B.V.

* Evonik Industries AG

* China Petrochemical Corporation

最近の業界動向

* 2025年3月: SABICは、Petrokemyaにおける年間1,000キロトン(ktpa)のMTBEプロジェクトの機械的完成が2025年第4四半期に予定通り進んでおり、このプラントが世界最大の単一トレインユニットとなることを確認しました。

* 2025年2月: SipchemとLyondellBasellは、ジュバイル複合施設の予備調査を開始しました。この複合施設は、150万トンのエチレンと180万トンのMTBEを含む誘導体を生産することを目指しています。この開発は、供給能力を高め、需要の増加に対応することで、メチルターシャリーブチルエーテル(MTBE)市場に大きな影響を与えると予想されています。

* 2025年1月: Axensは、ポリイソブチレンおよびブチルゴム市場向けに99.99重量%のイソブチレンを生産するためのMTBE分解技術に関して、Exxon Mobil Corporationと独占的なグローバルライセンス契約を締結しました。

以上が、提供された「Market Overview」コンテンツの詳細な要約となります。

本レポートは、MTBE(メチルターシャリーブチルエーテル)の世界市場について、その定義、市場規模、成長予測、主要な促進要因と抑制要因、競争環境、および将来の展望を詳細に分析しています。

1. 調査の前提と市場定義

当社の調査では、MTBE市場を、ガソリン酸素添加剤、イソブテン原料、または特殊溶剤として使用される新規生産MTBEの価値として定義しています。この価値は、一般的なFOB(本船渡し)精製所価格で計算され、米ドルに換算されます。バイオ由来のETBE、リサイクルされたMTBE、および統合された石油化学企業内で自家消費されるMTBEは、本調査の範囲から除外されています。

2. 市場のセグメンテーション

MTBE市場は、以下の主要なセグメントに分類され、分析されています。

* グレード別: 工業用グレード、医薬品用グレード。

* 流通チャネル別: 直販、販売代理店、オンライン販売。

* 用途別: ガソリン添加剤、イソブテン、溶剤、その他の用途。

* 最終用途産業別: 自動車、石油・ガス、化学、医薬品、その他の最終用途産業。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランスなど)、南米、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、トルコなど)に細分化されています。

3. 市場の促進要因

MTBE市場の成長を牽引する主な要因は以下の通りです。

* アジア太平洋地域における低芳香族・高オクタン価ガソリンの義務化の急増: 環境規制の強化に伴い、オクタン価向上剤としてのMTBEの需要が高まっています。

* 中東におけるオンデマンドMTBEユニットと統合された石油精製所の拡張: 中東地域では、石油精製能力の拡大とMTBE生産ユニットの統合が進んでいます。

* アジアにおけるメタノールからガソリン(MTG)ルートの採用によるMTBE需要の増加: MTG技術の普及が、MTBEの需要を押し上げています。

* 高性能タイヤにおけるイソオクテン(MTBE脱水素化経由)の需要増加: MTBEから製造されるイソオクテンは、高性能タイヤの製造に不可欠であり、その需要が増加しています。

* 医薬品APIの特殊抽出における共溶媒としてのMTBEの使用増加: 医薬品有効成分(API)の結晶化および抽出効率を向上させる溶剤として、MTBEの利用が拡大しています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 代替品の入手可能性: MTBEの代替となる製品の存在が、市場の拡大を抑制する可能性があります。

* 汚染物質としての分類と、北米でのガソリンブレンドにおける使用禁止: 特に北米では、地下水汚染への懸念から、18州でガソリンへのMTBE使用が禁止されており、EPAの登録要件もコンプライアンスコストを増加させています。これにより、北米の生産は輸出市場へとシフトしています。

* スチームクラッカーからのC4ラフィネートの供給の不安定性: MTBEの主要原料であるC4ラフィネートの供給が不安定であることも、市場の課題となっています。

5. 市場規模と成長予測

MTBE市場は、2030年までに236.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.40%と見込まれています。特にアジア太平洋地域は、厳しい排出規制、メタノールからガソリンへの転換プロジェクトの増加、および自動車保有台数の急速な拡大により、2024年には収益シェアの42%を占め、地域別で最も速い6.23%のCAGRで成長すると予測されています。

6. 主要な用途と成長分野

MTBEの主要な用途はガソリン添加剤ですが、医薬品分野での溶剤としての使用が最も急速に成長しており、CAGRは6.1%です。これは、MTBEがAPIの結晶化および抽出効率を向上させるためです。また、企業はガソリン添加剤以外の用途として、MTBE分解技術を用いて高純度イソブチレン(合成ゴム用)を生成したり、炭素強度を低減するためにバイオベース原料の検討を進めたりするなど、多様化を図っています。

7. 競争環境と主要企業

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、BP plc、Chevron Phillips Chemical Company LLC、China Petrochemical Corporation (Sinopec)、CNPC、Exxon Mobil Corporation、Shell plcなど、主要な21社の企業プロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

8. 市場機会と将来展望

将来の展望として、未開拓領域と未充足ニーズの評価、およびガソリン用バイオベースMTBEにおける革新が挙げられています。バイオベースMTBEの開発は、燃料規制の影響を受けにくい新たな収益源を創出する可能性を秘めています。

9. 調査方法の信頼性

Mordor Intelligenceの調査は、厳格な一次調査(精製所プランナー、ガソリンブレンド業者、販売代理店へのヒアリング)と二次調査(公的データ、企業報告書、専門ツール)に基づいて行われています。市場規模の算出と予測は、トップダウンおよびボトムアップの両アプローチを組み合わせ、多変量回帰分析やシナリオ分析を用いています。データは毎年更新され、独立した価格および数量シリーズとの整合性が検証されており、高い信頼性を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 アジア太平洋地域における低芳香族・高オクタン価ガソリン義務化の急増

- 4.2.2 中東におけるMTBE専用ユニットと統合された石油精製所の拡張

- 4.2.3 アジアにおけるメタノールからガソリン(MTG)への経路採用によるMTBE需要の増加

- 4.2.4 高性能タイヤにおけるイソオクテン(MTBE脱水素化経由)の需要増加

- 4.2.5 医薬品APIの特殊抽出における共溶媒としてのMTBEの使用増加

-

4.3 市場抑制要因

- 4.3.1 代替品の入手可能性

- 4.3.2 汚染物質としての分類とそれに伴う北米でのガソリン混合における使用禁止

- 4.3.3 スチームクラッカーからのC4ラフィネート供給の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 グレード別

- 5.1.1 工業用グレード

- 5.1.2 医薬品グレード

-

5.2 流通チャネル別

- 5.2.1 直販

- 5.2.2 ディストリビューター

- 5.2.3 オンライン販売

-

5.3 用途別

- 5.3.1 ガソリン添加剤

- 5.3.2 イソブテン

- 5.3.3 溶剤

- 5.3.4 その他の用途

-

5.4 最終用途産業別

- 5.4.1 自動車

- 5.4.2 石油・ガス

- 5.4.3 化学

- 5.4.4 医薬品

- 5.4.5 その他の最終用途産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 イタリア

- 5.5.3.4 フランス

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 トルコ

- 5.5.5.5 南アフリカ

- 5.5.5.6 ナイジェリア

- 5.5.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BP plc

- 6.4.2 シェブロン・フィリップス・ケミカル・カンパニーLLC

- 6.4.3 中国石油化工集団公司

- 6.4.4 CNPC

- 6.4.5 Eni S.p.A

- 6.4.6 ENOCカンパニー

- 6.4.7 エンタープライズ・プロダクツ・パートナーズ L.P.

- 6.4.8 ETRONASケミカルズ・グループ・ベルハド

- 6.4.9 エボニック・インダストリーズAG

- 6.4.10 エクソンモービル・コーポレーション

- 6.4.11 フォルモサ・プラスチックス・コーポレーション(米国)

- 6.4.12 ガスプロム

- 6.4.13 ハンツマン・インターナショナルLLC

- 6.4.14 ルクオイル

- 6.4.15 ライオンデルバセル・インダストリーズ・ホールディングス B.V.

- 6.4.16 QAFAC

- 6.4.17 リライアンス・インダストリーズ・リミテッド

- 6.4.18 SABIC

- 6.4.19 シェルplc

- 6.4.20 ヴィナティ・オーガニクス・リミテッド

- 6.4.21 万華化学

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

MTBE(メチルターシャリーブチルエーテル)は、化学式C5H12Oで表される有機化合物であり、その名の通りエーテル結合を持つ物質です。無色透明で揮発性があり、特徴的なエーテル臭を持つ液体です。主にガソリン添加剤として開発され、その優れた特性から一時は世界中で広く利用されましたが、環境問題への懸念からその使用は大きく制限されるに至りました。

MTBEの主な役割は、ガソリンのオクタン価向上剤、および酸素添加剤(オキシジェネート)としての機能です。オクタン価向上剤としては、ガソリンのアンチノック性、すなわちエンジン内部での異常燃焼(ノッキング)を防ぐ能力を高める効果があります。かつてガソリンのオクタン価向上剤として広く使われていた鉛化合物(テトラエチル鉛など)が環境や人体への有害性から規制されるようになると、その代替品としてMTBEが注目されました。また、酸素添加剤としては、ガソリンの燃焼効率を改善し、排ガス中の一酸化炭素(CO)や未燃焼炭化水素の排出量を削減する効果が期待されました。特に1990年代に米国で施行されたクリーンエア法(Clean Air Act)では、大気汚染対策としてガソリンへの酸素添加剤の配合が義務付けられたため、MTBEの需要は爆発的に増加しました。

MTBE自体に「種類」という概念は通常ありませんが、ガソリン添加剤としての役割や、他の代替物質との比較においてその特性が語られます。酸素添加剤としては、MTBEの他にエタノール(エチルアルコール)、ETBE(エチルターシャリーブチルエーテル)、TAME(ターシャリーアミルメチルエーテル)などがあります。MTBEはガソリンとの混和性が高く、揮発性がエタノールよりも低いという利点があり、また製造コストも比較的安価であったため、当初はこれらの代替品よりも優位性があると見なされていました。

MTBEの製造技術は、主にイソブテンとメタノールを酸触媒下で反応させることで合成されます。イソブテンは石油精製プロセス、特に接触分解(FCC)などで得られるC4留分から分離・精製されます。この比較的シンプルな製造プロセスと、石油化学産業の既存インフラを活用できる点が、MTBEの普及を後押ししました。関連技術としては、MTBEが環境中に漏洩した場合の検出技術や、汚染された土壌・地下水を浄化するための技術が挙げられます。ガスクロマトグラフィー質量分析法(GC-MS)などを用いて微量のMTBEを検出する技術や、エアストリッピング、活性炭吸着、生物分解などの浄化技術が開発・適用されてきました。

MTBEの市場背景は、その栄枯盛衰の歴史を物語っています。1970年代後半から1980年代にかけて、鉛系オクタン価向上剤の代替として登場し、その優れた性能と経済性から急速に普及しました。特に米国では、1990年代のクリーンエア法により、ガソリンへの酸素添加剤の配合が義務付けられたことで、MTBEは「クリーンガソリン」の主要成分としてその地位を確立しました。しかし、1990年代後半になると、MTBEが環境、特に地下水汚染の深刻な原因となっていることが明らかになりました。MTBEは水溶性が高く、土壌への吸着性が低い、そして自然環境下での分解が非常に遅いという特性を持っています。このため、ガソリンスタンドの地下貯蔵タンクからの漏洩事故や、ガソリンの流出事故が発生すると、MTBEは容易に地下水に浸透し、広範囲に拡散してしまいました。さらに、微量でも水の味や臭いを損なう(エーテル臭)ため、飲料水としての利用が困難になるという問題も発生しました。動物実験では発がん性を示唆する結果も得られたことから、健康への影響も懸念されるようになりました。

これらの環境問題と健康への懸念を受け、米国では2000年代初頭からMTBEの使用を禁止・制限する動きが加速しました。特にカリフォルニア州が先陣を切ってMTBEの使用を禁止し、その後、多くの州がこれに追随しました。これにより、米国におけるガソリン添加剤としてのMTBEの需要は激減し、その代替としてバイオエタノールが急速に普及することになりました。欧州や日本などでも、米国での問題を受けてMTBEの使用は控えられたり、代替品への移行が進められました。

MTBEの将来展望は、ガソリン添加剤としての役割が大きく後退した現状を反映しています。現在、米国ではガソリン添加剤としてのMTBEの使用はほぼゼロとなっています。一部の国や地域、例えば中東やアジアの一部では、依然としてガソリン添加剤として使用されているケースもありますが、その量は減少傾向にあります。中国では、ガソリン添加剤としての使用は減少しているものの、化学合成の中間体としての需要は残っています。

代替品としては、エタノールが最も主要な地位を占めており、特にトウモロコシなどのバイオマスから生産されるバイオエタノールが、持続可能性の観点からも注目されています。また、ETBEやTAMEなども一部で利用されています。環境対策の観点からは、過去にMTBEによって汚染された地下水や土壌の浄化は、依然として継続的な課題として残っています。新たな環境規制や持続可能性への意識の高まりは、今後もMTBEのような環境負荷の高い物質の使用を減少させる方向に作用していくでしょう。結論として、MTBEはかつて「クリーンガソリン」の立役者として期待されましたが、その環境リスクが顕在化したことで、ガソリン添加剤としての主要な役割を終え、その地位はバイオエタノールなどの代替品に取って代わられたと言えます。しかし、特定の化学工業分野での限定的な用途は今後も残る可能性があります。