メチレンジフェニルジイソシアネート (MDI) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

メチレンジフェニルジイソシアネート(MDI)市場レポートは、用途(硬質フォーム、軟質フォーム、コーティング、エラストマー、接着剤・シーラント、その他)、エンドユーザー産業(建設、家具・インテリア、電子機器・家電、自動車、フットウェア、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジフェニルメタンジイソシアネート(MDI)市場に関するレポートの概要を以下にまとめます。

—

# ジフェニルメタンジイソシアネート(MDI)市場概要:成長トレンドと予測(2025年~2030年)

本レポートは、ジフェニルメタンジイソシアネート(MDI)市場について、用途別(硬質フォーム、軟質フォーム、コーティング、エラストマー、接着剤およびシーラント、その他)、最終用途産業別(建設、家具および内装、電子機器および家電製品、自動車、履物、その他)、地域別(アジア太平洋、北米、欧州、南米、中東およびアフリカ)にセグメント化し、その市場規模、シェア、成長トレンド、および2025年から2030年までの予測を分析しています。

市場規模と成長予測

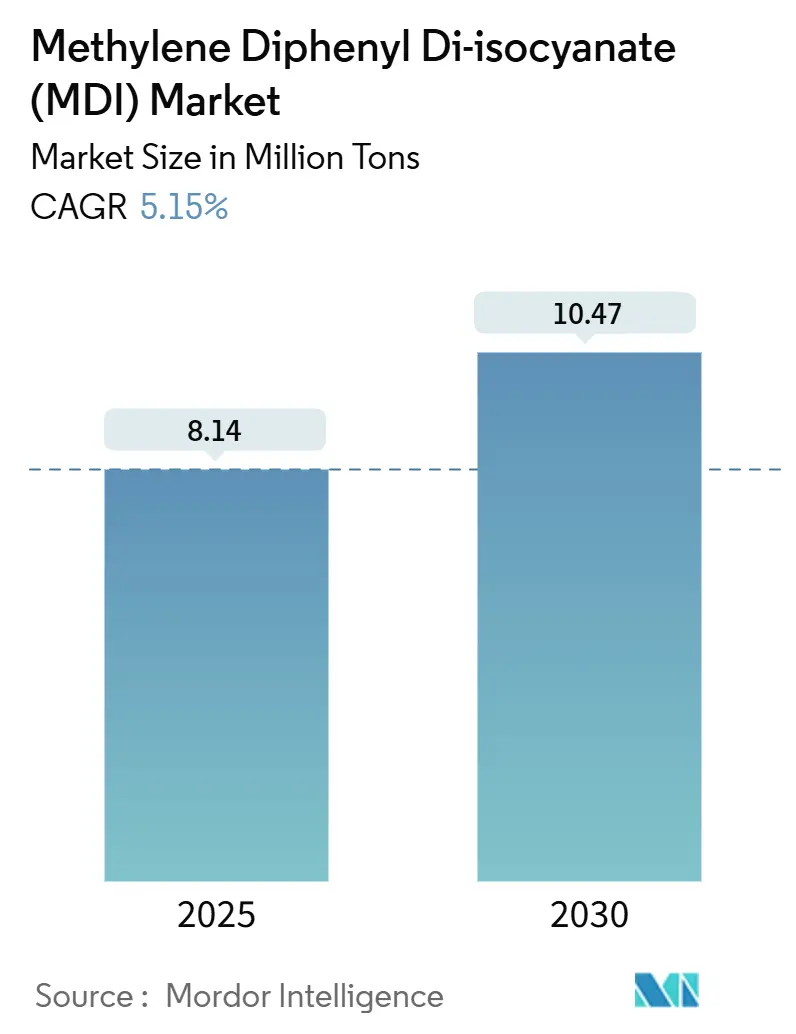

MDI市場は、2025年には814万トンと推定され、2030年には1,047万トンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.15%です。この成長は、アジア太平洋地域における競争力のある供給拡大と、北米および欧州における実質ゼロエネルギー建築義務や家電製品の効率基準によって支えられています。業界の主要企業は、顧客ロイヤルティを維持するためにバイオサーキュラーおよびマスバランス方式のMDIグレードの生産を拡大しており、長期的にはホスゲンフリーのパイロットラインがプロセス革新の可能性を示唆しています。

一方で、アニリン原料価格の変動(2025年には前年比36.81%下落)は利益率に影響を与えていますが、統合型生産者はより緩衝されています。また、労働者曝露に関する規制強化や新規プラントの設備投資の高さが参入障壁となり、技術力のある既存企業への市場統合を加速させています。

主要なレポートのポイント

* 用途別: 硬質フォームは2024年にMDI市場の37.32%を占め、2030年までに5.87%のCAGRで成長すると予測されています。

* 最終用途産業別: 建設分野は2024年にMDI市場の32.40%を占め、2030年までに5.42%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年にMDI市場シェアの46.88%を占め、2025年から2030年の期間で最も速い6.03%のCAGRを記録すると予測されています。

グローバルMDI市場のトレンドと洞察

市場推進要因(Drivers)

1. 実質ゼロエネルギー建築からのPU断熱材需要の急増(CAGRへの影響:+1.8%)

欧州連合(EU)の建築物エネルギー性能指令(EPBD)は、加盟国に対し2030年までに3.5兆ユーロ(3.8兆米ドル)をエネルギー改修に投資するよう義務付けています。新築建築物はほぼゼロエネルギー目標を達成する必要があり、既存建築物には熱伝導率が0.022 W/m·Kまで低い硬質ポリウレタンパネルが有利な大規模改修が義務付けられています。カリフォルニア州の2025年コードも同様の傾向を示しており、北米でも需要を牽引しています。建築自動化の仕様もMDI消費を促進しており、高度な制御にはより厳密な熱エンベロープが求められます。規制と性能の相乗効果により、硬質フォームはMDI市場で最も成長率の高いセグメントとして確立されています。

2. 食品および医薬品向けコールドチェーン能力の構築(CAGRへの影響:+1.2%)

パンデミック後のワクチン物流は、温度逸脱によるコストを浮き彫りにし、医薬品サプライチェーンを超低温貯蔵へと転換させました。インドの補助金付きコールドチェーンプログラムは、-80°Cの熱完全性を維持できるポリウレタンシステムに依存する新規倉庫を増やしています。都市生活の変化に牽引される並行する食品コールドチェーンも、ASEANおよびラテンアメリカ全体で冷蔵輸送および小売ケースを拡大しています。より高い性能仕様は、プレミアムMDIグレードの利益率を高め、原材料のインフレの中でも販売量の回復力を強化しています。

3. HVAC効率規制による家電フォームの需要増加(CAGRへの影響:+0.9%)

国際エネルギー保存コードの更新により、冷蔵庫やHVACユニットのエネルギー予算が厳しくなっています。メーカーは、既存のキャビネット寸法内でU値の上限を満たすために、高密度MDIフォームを採用し、内部容積を確保しています。ENERGY STARラベリングの変更やEUの家電スコアもこのインセンティブを強化し、生産者は特殊MDIシステムをわずかなプレミアムで価格設定しながら、主要な家電ブランドとの供給契約を確保できるようになっています。

4. EVバッテリー熱管理フォームの台頭(CAGRへの影響:+0.7%)

2025年には世界のEV販売台数が1,000万台を超え、難燃性で熱伝導性の高いポリウレタンインサートの需要がエスカレートしています。CovestroのBaysafe BEFプラットフォームは、誘電強度と放熱性のバランスをとる配合へのシフトを例示しています。バッテリーパックはkWhと複雑さが増しており、OEMは軽量でプロセス柔軟性の高いMDIソリューションを指定し、組み立てサイクルを短縮し、走行距離を延長するよう求めています。

5. マスバランス方式/ISCC-Plus認証MDIの採用(CAGRへの影響:+0.4%)

EUおよび北米でのパイロットプロジェクトが進んでおり、長期的な市場成長に貢献すると見込まれています。

市場抑制要因(Restraints)

1. ジイソシアネートの労働者曝露制限の厳格化(CAGRへの影響:-0.8%)

EUは職場での曝露上限を6 µg NCO/m³に設定し、すべての取扱者に対し認定トレーニングを義務付けました。米国労働安全衛生局(OSHA)もこれに追随しています。コンプライアンスには換気、監視、医療監視への投資が必要となり、スプレーフォーム請負業者や小規模家電ラインの固定費が増加します。この負担は、資本力のある加工業者への市場統合を加速させ、価格プレミアムを伴うものの配合ノウハウを必要とする低モノマーまたはプレポリマーソリューションへの需要を偏らせています。

2. アニリン原料価格の変動(CAGRへの影響:-1.1%)

アニリン価格の変動は、MDI生産者の利益率に影響を与える可能性があります。ただし、統合型生産者はこの変動に対してより耐性があります。

3. ホスゲン化プラントの設備投資の高さ(CAGRへの影響:-0.6%)

Covestroが50万トンの新規生産能力に17億米ドルを投じた事例は、参入障壁の高さを物語っています。ホスゲン取り扱いにはリスクのない安全システムと専用の排ガス処理が必要なため、プロジェクトには4年間の準備期間が必要です。設備は少数のライセンサーから調達されるため、競争が制限され、需要の急増への対応が遅れる可能性があります。この障壁は既存企業の優位性を強固にしますが、中国でパイロット規模を超えて進展している非ホスゲン技術に新たな機会を開く可能性もあります。

セグメント分析

用途別:硬質フォームが断熱革命を牽引

硬質フォームは2024年にMDI市場の37.32%を占め、2030年までに5.87%のCAGRで成長すると予測されています。このカテゴリーは、住宅および商業建設における実質ゼロエネルギー基準への適合を可能にする、クラス最高の0.022 W/m·Kの熱伝導率を提供するポリイソシアヌレートパネルの恩恵を受けています。軟質フォームは寝具や自動車シートで依然として重要ですが、成熟度により成長は限定的です。コーティングとエラストマーは、産業メンテナンスやマテリアルハンドリング用途からの継続的な需要を確保し、ベースラインの販売量を強化しています。新たな用途としては、熱サイクル下での寸法安定性を必要とするEVバッテリー封止材があり、MDI化学の多様性を際立たせています。屋根の再葺きやカーテンウォールシステムにおける硬質フォームの採用増加は、MDI市場におけるその継続的な優位性をほぼ確実にしています。

世界的に建築基準が厳しくなる中、保険会社や金融機関は、薄い壁厚で実現可能なのは硬質ポリウレタンまたはPIR製品のみである最低R値を規定しています。RecticelのEurowall Impactボードは、25%のバイオサーキュラー含有量で、熱性能を損なうことなくCO₂排出量を43%削減しました。接着剤およびシーラントは、自動車およびインフラ修理において、MDIが速硬化性と構造接着性をもたらすニッチながらも収益性の高いサブセグメントを形成しています。特殊エラストマーは、鉱山用スクリーンや産業用ホイールで重要であり、安定したアフターマーケット収益を生み出しています。これらのサブセグメントが一体となって、硬質フォームはMDI市場の長期的な成長の要となっています。

最終用途産業別:建設が持続可能性変革を主導

建設分野は2024年にMDI市場シェアの32.40%を占め、2030年までに5.42%のCAGRで成長すると予測されています。運用排出量を削減するための規制圧力は、建設業者を高R値の壁構造へと向かわせ、利用可能な床面積を最大化しています。ENERGY STARおよびEUラベリング規則に基づく家電製品のアップグレードも、ポリウレタン断熱材が容積を犠牲にすることなく壁を薄くすることを可能にする電子機器および家電製品の需要を高めています。自動車産業はバッテリー熱管理フォームへと転換しており、このセクターにイノベーション主導の回復をもたらしています。家具および内装は、買い替えサイクルと電子商取引によるマットレス販売の増加に牽引され、安定しています。

Cultuurhuis Stekeneの改修では、バイオサーキュラーMDI断熱材を使用することで、従来の製品ラインと同じU値を満たしながらCO₂排出量を43%削減したことが実証されました。EVの普及は、ショックアブソーバー用の軽量MDIエラストマーやバッテリーパック用のフォームインサートの需要を増加させています。履物ブランドは、反発性と耐久性で差別化するためにMDIベースの注入成形ミッドソールを使用しており、安全靴メーカーは耐薬品性を重視しています。再生可能エネルギー設備、海洋浮力、特殊電子機器が「その他」のカテゴリーを構成し、MDI産業内の幅広い機会を反映しています。

地域別分析

アジア太平洋地域は2024年にMDI市場の46.88%を支配し、2030年までに地域をリードする6.03%のCAGRで拡大すると予測されています。中国のグリーンビルディングコードとインフラブームは、膨大な硬質フォームの需要を吸収しており、インドのワクチン物流推進はコールドストレージ能力を拡大させています。Kumho Mitsuiの麗水コンプレックスを61万トンに引き上げた20万トンのデボトルネッキングのような拡張プロジェクトが、現地供給を支えています。

北米は、改修インセンティブや高性能住宅を奨励するセクション45L税額控除を通じて依然として重要です。特に、CovestroはCarlisle Construction MaterialsにバイオサーキュラーMDIを供給しており、化石燃料ベースのグレードと比較して上流の炭素排出量を99%削減しています。現地の家電メーカーも2025年のエネルギー規則を満たすために高密度フォームを指定しており、安定したベース需要を確保しています。

欧州の政策的リーダーシップは、有機的な成長を超える合成的な需要を生み出しています。EPBDの3.5兆ユーロの改修計画は硬質フォームの採用を加速させ、6 µgの曝露上限は配合業者を低モノマー変種へとシフトさせています。生産者の焦点は循環性に合わせており、BASFは上海の合弁事業を分離し、190万トンのグローバルMDIグリッドを最適化し、マスバランス生産のための資産を解放しました。一方、中東およびアフリカは、物流パークや気候制御農業に牽引されてキャッチアップ成長を記録していますが、ほとんどの製品は依然として欧州およびアジアから輸入されています。

競争環境

MDI市場は高度に集中しています。BASFはベンゼンからMDIまで統合されたサプライチェーンを指揮しており、最近では曹京の合弁事業から分離し、事業の機動性を高めました。Covestroはプロセス収率を向上させ、バイオサーキュラーマスバランスグレードを推進することで、建設および家電OEMとの長期供給契約を確保しています。Huntsmanは下流のシステムハウスを活用して、上流ユニットからの販売量を引き出しており、Kumho Mitsuiは費用対効果の高い拡張に注力しています。戦略的な動きは、持続可能性と原料の柔軟性に集中しています。BASFのバイオマスバランス製品ラインとCovestroのISCC-Plus認証は、スコープ3の脱炭素化を求める自動車および断熱材の顧客に響く化学リサイクルの物語を解き放っています。

MDI業界の主要プレイヤー

* Dow

* BASF

* Covestro AG

* Huntsman International LLC

* Wanhua

最近の業界動向

* 2025年9月: 米国商務省は、中国製MDI輸入に対し、376.12%から511.75%の暫定的な反ダンピング関税を課しました。

* 2025年1月: BASFは、持続可能な事業開発、輸送費、エネルギー費、規制努力の継続的な増加を主要因として、ASEANおよび南アジア全域でLupranate MDI価格を1トンあたり300米ドル値上げしました。

—この価格改定は、原材料コストの上昇とサプライチェーンの課題がMDI市場全体に与える影響を浮き彫りにしています。また、地政学的な緊張と貿易政策の変化は、MDIのグローバルな供給網に不確実性をもたらし続けています。特に、中国からの輸入に対する関税措置は、米国市場におけるMDIの価格構造と供給源の多様化を促す可能性があります。これらの動きは、MDI生産者が持続可能性への取り組みを強化しつつ、変動する市場環境と規制の課題に対応する必要があることを示唆しています。業界全体としては、環境負荷の低減と効率的な生産体制の構築が引き続き重要なテーマとなるでしょう。

このレポートは、広範な商業および消費者分野で利用される重要な芳香族イソシアネートであるメチレンジフェニルジイソシアネート(MDI)の世界市場に関する包括的な分析を提供しています。MDIは、アニリンとホルムアルデヒドを縮合させてメチレンジアニリン(MDA)を生成し、これをさらにホスゲンと反応させるというプロセスを経て製造されます。本調査では、市場の仮定と定義、調査範囲、および採用された研究方法論について詳細に説明しています。市場は、用途別、最終用途産業別、および地理的地域別に綿密にセグメント化されており、各セグメントの市場規模と将来予測は数量(キロトン)に基づいて行われています。具体的には、16カ国にわたる市場の動向が分析対象となっています。

MDI市場は、複数の強力な推進要因によって成長を続けています。最も顕著なのは、「ネットゼロ」建築物への移行に伴うポリウレタン(PU)断熱材の需要急増です。これは、エネルギー効率の向上と環境負荷の低減を目指す世界的な動きと密接に関連しています。また、食品および医薬品のサプライチェーンにおけるコールドチェーン能力の構築も、MDI需要を押し上げる重要な要素です。さらに、HVAC(暖房、換気、空調)システムの効率規制が厳格化されることで、家電製品に使用されるフォームの需要が増加しています。電気自動車(EV)市場の拡大も、バッテリー熱管理フォームの需要を生み出し、MDI市場に新たな機会をもたらしています。加えて、循環経済への強い推進力は、マスバランス方式やISCC-Plus認証を受けたMDIの採用を促し、持続可能な製品への関心を高めています。

一方で、MDI市場にはいくつかの抑制要因も存在します。ジイソシアネートに対する労働者の曝露制限が世界的に厳格化されており、これは生産プロセスにおける安全対策の強化とコスト増加につながる可能性があります。また、MDIの主要原料であるアニリンの製造に影響を与える原油価格の変動は、市場の不安定要因となります。さらに、MDIの製造に不可欠なホスゲン化プラントは、その建設と維持に多額の設備投資を必要とするため、新規参入の障壁が高く、既存企業の競争力を左右する要因となっています。

MDI市場は、その多様な用途と最終用途産業によって細分化されています。用途別では、建築物断熱材に不可欠な硬質フォーム、家具や寝具に使用される軟質フォーム、保護コーティング、耐久性のあるエラストマー、強力な接着剤およびシーラントなどが主要なセグメントとして挙げられます。最終用途産業別では、建設業が最大の消費分野であり、その他に家具・インテリア、電子機器・家電、自動車、履物などがMDIの重要な応用分野となっています。地理的分析では、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が詳細に調査されています。

レポートの主要な調査結果によると、MDI市場は2025年に814万トンに達し、2030年まで年平均成長率(CAGR)5.15%で着実に成長すると予測されています。用途別では、建築物断熱材に用いられる硬質ポリウレタンフォームが2024年に数量ベースで市場全体の37.32%を占め、最も大きなシェアを持つとともに、最も急速に成長している分野であることが強調されています。地域別では、アジア太平洋地域が世界のMDI消費量の46.88%を占め、圧倒的な市場支配力を持っています。この優位性は、中国における活発な建設活動、インドでのコールドチェーンインフラの急速な整備、および現地生産者による継続的な生産能力増強に強く起因しています。

MDI市場における持続可能性への取り組みは、ますます重要になっています。主要ブランドからの要件やEUの厳格な規制により、MDIサプライヤーは、マスバランス方式やバイオ由来の原料を使用した製品への移行を加速させています。これにより、MDIの製造における上流の炭素排出量を最大80%削減できる可能性があり、環境負荷の低減に大きく貢献すると期待されています。将来の市場機会としては、ホスゲンを使用しないMDI製造プロセスの開発など、より環境に優しく安全な生産技術の革新が注目されており、これが市場の新たな成長ドライバーとなる可能性を秘めています。

MDI市場の競争環境は、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングの分析を通じて評価されています。この分野の主要なプレーヤーには、BASF、Covestro AG、Dow、Huntsman International LLC、Sumitomo Chemical Co. Ltd、Wanhuaなどが含まれます。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、入手可能な財務情報、戦略的情報、主要企業における市場ランク/シェア、製品およびサービス、ならびに最近の事業展開が詳細に記載されており、市場の競争構造を理解するための貴重な情報を提供しています。

以上が、MDI市場レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ネットゼロビルディングからのPU断熱材需要の急増

- 4.2.2 食品および医薬品向けコールドチェーン能力の増強

- 4.2.3 HVAC効率規制による家電用フォームの需要増加

- 4.2.4 EVバッテリーパックにおけるバッテリー熱管理フォームの台頭

- 4.2.5 マスバランス/ISCC-Plus MDIに対する循環経済の推進

-

4.3 市場の阻害要因

- 4.3.1 ジイソシアネートに対する労働者曝露限度の厳格化

- 4.3.2 原油価格の変動がアニリン原料に影響

- 4.3.3 ホスゲン化プラントの高い設備投資強度

- 4.4 バリューチェーン分析

- 4.5 規制政策分析

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の程度

- 4.7 生産プロセス分析

- 4.8 技術ライセンスおよび特許分析

- 4.9 価格動向シナリオ

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 硬質フォーム

- 5.1.2 軟質フォーム

- 5.1.3 コーティング

- 5.1.4 エラストマー

- 5.1.5 接着剤およびシーラント

- 5.1.6 その他

-

5.2 エンドユーザー産業別

- 5.2.1 建設

- 5.2.2 家具およびインテリア

- 5.2.3 電子機器および家電製品

- 5.2.4 自動車

- 5.2.5 フットウェア

- 5.2.6 その他

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 ロシア

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Covestro AG

- 6.4.3 Dow

- 6.4.4 Hexion Inc.

- 6.4.5 Huntsman International LLC

- 6.4.6 Karoon Petrochemical Company

- 6.4.7 Kumho Mitsui Chemicals Inc

- 6.4.8 KURMY CORPORATIONS

- 6.4.9 Sadara

- 6.4.10 Shanghai Lianheng Isocyanate Co. Ltd

- 6.4.11 Sumitomo Chemical Co. Ltd

- 6.4.12 Tosoh Corporation

- 6.4.13 Vardhman Chemicals

- 6.4.14 Wanhua

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

メチレンジフェニルジイソシアネート、通称MDIは、ポリウレタン製品の製造において不可欠な主要原料の一つでございます。その化学構造は芳香族ジイソシアネートに分類され、特に4,4'-ジフェニルメタンジイソシアネートが主成分となります。MDIは、活性水素を持つ化合物、特にポリオールと非常に高い反応性を示し、ウレタン結合を形成することでポリウレタンを生成します。純粋なMDIは常温で白色の固体ですが、工業的に広く利用されるポリメリックMDI(PMDI)は、4,4'-MDI、2,4'-MDI、および高分子量のオリゴマーの混合物であり、常温で褐色の液体として存在します。この反応性の高さと多様な形態が、MDIを幅広い産業分野で利用される基幹化学品たらしめています。

MDIには主に三つの種類がございます。一つ目は「純MDI」または「モノマーMDI(MMDI)」と呼ばれるもので、これは主に4,4'-ジフェニルメタンジイソシアネートを指します。高純度で、常温では固体ですが、融点が高いため、特定の用途では加熱して液体として使用されます。主に熱可塑性ポリウレタン(TPU)、合成皮革、スパンデックス繊維、高性能塗料、接着剤、シーラントといった、高い物性や透明性が求められる製品に用いられます。二つ目は「ポリメリックMDI(PMDI)」で、これはMDIの工業生産において得られる粗製品であり、4,4'-MDI、2,4'-MDI、そして様々な高分子量のポリフェニルポリメチレンポリイソシアネートの混合物です。常温で液体であるため取り扱いが容易であり、主に硬質ポリウレタンフォームの製造に大量に用いられます。三つ目は「変性MDI」で、これは純MDIやPMDIをベースに、特定のポリオールと反応させてプレポリマー化したり、カルボジイミド変性やウレトニミン変性などを施したりして、反応性、貯蔵安定性、粘度、最終製品の物性などを調整したものです。これにより、特定の用途に最適化されたMDIが提供され、加工性の向上や製品性能の差別化が図られています。

MDIの用途は非常に多岐にわたりますが、その中でも最も主要なのはポリウレタンフォームの製造でございます。特にPMDIは、建築物の断熱材、冷蔵庫や冷凍庫の断熱材、自動車の防音材や軽量化部品などに使用される硬質ポリウレタンフォームの主原料として不可欠です。これらのフォームは優れた断熱性能と軽量性を持ち、省エネルギー化に大きく貢献しています。また、家具や寝具、自動車シートなどに使われる軟質ポリウレタンフォームの一部にもMDIが使用されます。フォーム以外では、靴底、ケーブル被覆、フィルム、医療機器などに用いられる熱可塑性ポリウレタン(TPU)や、ローラー、車輪、シール材などに使われる注型エラストマーの原料としても重要です。さらに、自動車や産業機械向けの高性能塗料、建築用や自動車用の接着剤、シーラント、木材複合材(OSB、パーティクルボード)のバインダー、鋳物砂のバインダー、ゴムチップの結合材など、幅広い分野でその優れた接着性や耐久性が活用されています。衣料品のスパンデックス繊維や合成皮革の製造にも、純MDIが重要な役割を果たしています。

MDIに関連する技術は、主にポリウレタンの製造プロセスと密接に結びついています。MDIの工業的生産は、アニリンとホルムアルデヒドを反応させてメチレンジアニリン(MDA)を合成し、これをホスゲンと反応させる「ホスゲン化法」が主流でございます。このプロセスは高度な技術と設備を要します。ポリウレタンの製造においては、MDIとポリオールを触媒、発泡剤、整泡剤などと共に混合し、反応させることで目的の製品を得ます。特に、反応射出成形(RIM)技術は、大型で複雑な形状のポリウレタン部品を効率的に製造するために用いられ、自動車産業などで広く採用されています。また、現場で直接発泡させるスプレーポリウレタンフォーム(SPF)技術は、建築物の断熱改修などに利用され、高い断熱効果を発揮します。MDIをポリオールの一部と事前に反応させてプレポリマーを製造する技術は、反応性の制御や製品の物性調整に寄与し、特定の用途向けにカスタマイズされたポリウレタン製品の開発を可能にしています。近年では、使用済みポリウレタン製品のリサイクル技術、例えばグリコール分解や加水分解による化学的リサイクル、あるいは粉砕して再利用する機械的リサイクルなども、環境負荷低減の観点から研究開発が進められています。

MDIの市場背景は、世界の経済成長と密接に連動しており、特に建設、自動車、家電、消費財といった主要産業の需要に支えられています。世界のMDI市場は非常に大きく、今後も安定した成長が見込まれています。主な成長ドライバーとしては、省エネルギー化への意識の高まりによる断熱材需要の増加、自動車の軽量化ニーズ、新興国における都市化と生活水準の向上などが挙げられます。MDIの主要生産企業は、コベストロ、BASF、万華化学、ダウ、ハンツマン、三井化学、東ソーなど、世界的に少数の大手化学メーカーに集約されており、市場は寡占状態にあります。MDIの生産は大規模な設備投資と高度な技術を要するため、新規参入は容易ではありません。地域別の需要では、アジア太平洋地域、特に中国が最大の消費地であり、今後も最も高い成長率を示すと予測されています。これは、同地域の急速な工業化と建設活動の活発化によるものです。MDIの価格は、原油価格(ポリオール原料に影響)、主要原料であるアニリンやホスゲンのコスト、需給バランス、そして環境規制の動向など、様々な要因によって変動します。

MDIの将来展望は、持続可能性、技術革新、そして規制環境の変化が主要なテーマとなります。持続可能性の観点からは、バイオマス由来のMDIや、MDIに代わる環境負荷の低い代替品の開発が模索されていますが、MDIの優れた性能とコスト効率を代替することは容易ではありません。そのため、ポリウレタン製品のリサイクル技術のさらなる高度化や、MDI製造プロセスにおける環境負荷低減、製品からのVOC(揮発性有機化合物)排出抑制などが重要な課題となります。技術革新の面では、より高性能なMDI変性品の開発や、特定の機能(例えば難燃性、低粘度、接着性向上など)を付与したMDIの登場が期待されています。また、再生可能エネルギー分野や先進複合材料など、新たな用途開拓も進められるでしょう。規制環境については、イソシアネート類が呼吸器感作性物質であることから、作業者の安全衛生に関する規制が世界的に強化される傾向にあります。これにより、MDIの取り扱い方法の改善、暴露限界値の厳格化、製品表示の義務化などが進み、より安全な製品設計や施工方法の開発が求められることになります。市場全体としては、エネルギー効率向上への貢献や自動車の電動化・軽量化ニーズを背景に、MDIの需要は今後も堅調に推移すると見込まれております。