計測サービス市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

測定サービス市場レポートは、サービスタイプ(校正・認証、寸法検査など)、対象機器タイプ(三次元測定機など)、エンドユース産業(自動車、航空宇宙・防衛など)、測定場所(オフサイトラボサービス、オンサイト/インプロセスなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

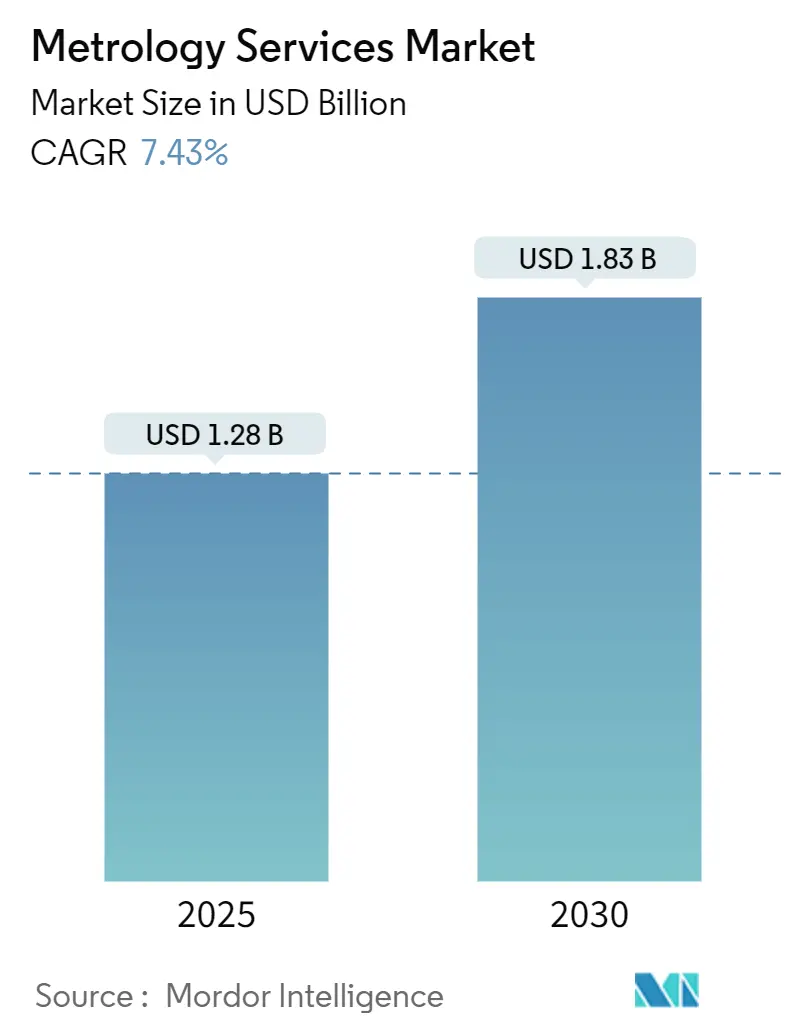

計測サービス市場は、2025年には12.8億米ドル、2030年までには18.3億米ドルに達し、年平均成長率(CAGR)7.43%で成長すると予測されています。この成長は、製造業が従来の断続的な校正から、インダストリー4.0の生産を支えるデジタル統合されたリアルタイム測定へと移行していることを反映しています。航空宇宙MRO(整備・修理・オーバーホール)の回復加速、FDAによる医療機器規制の厳格化、デジタルツインへの依存度増加が、計測サービスをコストセンターから競争力強化の手段へと押し上げています。特にアジア太平洋地域では、中国やインドが精密工場を拡大しており、市場の勢いを増しています。また、ポータブルスキャン技術は、従来の三次元測定機(CMM)の設置よりも迅速な投資収益率(ROI)を約束しています。競争の焦点は、スタンドアロンのハードウェアからクラウド接続されたソフトウェアスイートへと移行しており、HexagonによるGeomagicの買収のような統合が進んでいます。一方で、認定された寸法計測専門家の不足や、接続された工場システムにおけるサイバーセキュリティリスクの増大といった課題も存在します。

主要なレポートのポイント

* サービスタイプ別: 2024年には校正・認証サービスが市場シェアの36.34%を占め、最も大きな割合を占めました。一方、3Dスキャン/光学デジタイザーサービスは2030年までに8.34%のCAGRで成長すると予測されています。

* 機器タイプ別: 2024年には三次元測定機(CMM)が計測サービス市場規模の41.89%を占めました。しかし、レーザートラッカーおよびスキャナーは2030年までに9.12%のCAGRで成長する見込みです。

* 最終用途産業別: 2024年には重機産業が計測サービス市場規模の26.45%を占めました。しかし、医療機器産業は2025年から2030年の間に7.98%のCAGRで最も速い成長を遂げると予測されています。

* 測定場所別: 2024年にはオフサイトラボサービスが計測サービス市場シェアの43.78%を占めました。しかし、オンサイト/インプロセスサービスは2030年までに8.67%のCAGRで上昇すると予測されています。

* 地域別: 2024年には北米が39%の収益シェアを占め、最大の市場となりました。一方、アジア太平洋地域は2030年までに8.39%のCAGRで最速の拡大を記録すると予測されています。

グローバル計測サービス市場のトレンドと洞察

推進要因

1. インダストリー4.0における100%インプロセス品質管理の需要増加:

リアルタイム品質保証は、測定を生産に直接統合し、バッチ検査を継続的なデータ取得に置き換えます。例えば、BENTELERのVigo工場では、非接触で部品あたり500万の3Dポイントを検査し、サイクルタイムを短縮しながら精度を向上させています。AI駆動の予測メンテナンスや、ANSI承認のQIF(ISO 23952:2020)によるエンジニアリング、製造、品質間のシームレスなデータフローがこれを支えています。これらの進歩は、ソフトウェア、センサー、分析をバンドルできるプロバイダーに新たな収益源を生み出しています。

2. 国際的な校正・トレーサビリティ規制の厳格化:

FDAの21 CFR Parts 11および820に基づく規制は、電子校正記録とNISTトレーサビリティを要求し、医療機器企業を認定された計測パートナーへと向かわせています。航空宇宙サプライヤーはAS9100のトレーサビリティ要件を満たす必要があり、アウトソーシングが監査負担を軽減しています。デジタル校正証明書は、ISO 10012の測定管理要件に沿って、機械可読な出力へと移行しています。これらの規制は、基本的なサービス需要を高め、多分野での認定を持つベンダーに有利に働いています。

3. 3DスキャンおよびポータブルCMMアウトソーシングの急速な普及:

ポータブルレーザースキャナーは、従来のCMMと比較して導入コストが低く(約10万ドルに対し、CMMは20万ドル+インフラ5.5万ドル)、中小企業にとってより迅速なROIをもたらします。FAROのLeap STは多様な形状に対応する5つのスキャンモードを追加し、Hexagonのバッテリー駆動Leica AT500は過酷な工場環境でもワイヤレスで動作します。韓国の光周波数コム干渉計は25マイクロ秒で0.34nmの精度を達成し、ポータブル精度の次なる飛躍を示唆しています。これらの革新は、専門家へのアウトソーシングを加速させています。

4. 2024年以降の航空宇宙MRO量の回復:

航空MRO市場は2024年に1140億ドルに回復し、2035年まで年率2.7%で成長する見込みです。インドのMRO収益は、機材の拡大に伴い2026年までに50%成長する軌道に乗っています。レーザートラッカーはエンジンや着陸装置の検査時間を最大75%短縮し、ニアライン3Dスキャナーは安全コンプライアンスのための即時修理データを提供します。継続的な材料不足と、将来的な整備士不足が、労働力不足を補う外部計測専門知識への需要を強めています。

5. デジタルツインを活用した予測校正契約:

デジタルツイン技術は、物理的な資産の仮想レプリカを作成し、予測メンテナンスと校正を可能にすることで、機器のダウンタイムを最小限に抑え、生産効率を向上させます。米国、ドイツ、日本などの先進国で長期的な影響が期待されています。

6. 中小企業向け「Metrology-as-a-Service」サブスクリプション:

中小企業は、高価な計測機器の購入や維持管理の負担を軽減できる「サービスとしての計測(MaaS)」モデルを通じて、必要な時に必要なだけサービスを利用できる柔軟性を享受できます。これは先進市場で中期的な影響が期待されています。

抑制要因

1. 高精度機器と認定にかかる高コスト:

ハイエンド機器の設備投資とISO/IEC 17025認定にかかる費用は、新規参入を阻害しています。NISTの料金体系は高度な校正に高額な費用を課し、ラボは環境管理と熟練スタッフに資金を投入する必要があります。多くの中小企業はこれらのコストを吸収するのに苦労しており、ハードウェア価格が下がるか、サブスクリプションモデルが普及するまで、財政的障壁が続くと考えられます。

2. 認定された寸法計測専門家の不足:

現代のシステムは機械センサーと複雑なソフトウェアを組み合わせますが、それに対応するトレーニングが追いついていません。Renishawの5軸REVOやMODUSプラットフォームは、従来のゲージブロックを超えたプログラミングと分析スキルを要求します。ZEISSはFDA検証サービスのための遠隔コースを拡大し、NISTはスマート工場向けカリキュラムで学術界と協力していますが、多分野にわたる人材の流入がなければ、サービス能力がボトルネックになるリスクがあります。

3. 接続された工場計測におけるサイバーセキュリティとIP漏洩リスク:

接続された工場計測システムは、サイバー攻撃や知的財産(IP)漏洩のリスクにさらされる可能性があります。特に先進地域でこの懸念が高まっており、データセキュリティ対策の強化が求められています。

4. 普遍的なデータ相互運用性標準の欠如:

異なるベンダーの機器やソフトウェア間でデータをシームレスに交換するための普遍的な標準が不足しているため、データ統合が複雑になり、効率が低下する可能性があります。これは長期的な課題であり、グローバルな影響があります。

セグメント分析

1. サービスタイプ別: デジタル統合がスキャン成長を牽引

校正・認証サービス市場規模は2024年に4億6300万ドルに達し、収益の36.34%を占めました。しかし、リアルタイム生産目標が3Dスキャン/光学デジタイザーサービスを8.34%のCAGRで推進しています。ポータブルスキャナーはコストとインフラの障壁を克服し、AI支援分析は寸法チェックを超えた予測的洞察を可能にします。航空宇宙MROには寸法検査が不可欠であり、GD&T(幾何公差)コンサルティングはより厳格な公差体制を背景に成長しています。中小企業は設備投資を回避し、使用量に応じたアウトソーシングを増やしています。クラウドダッシュボードや機械学習による故障検出を組み込むプロバイダーは、データ管理の価値を強調し、より強固な契約を確立しています。

2. 機器タイプ別: ポータビリティが市場ダイナミクスを再構築

三次元測定機(CMM)は2024年の収益の41.89%を占めましたが、体積成長はレーザートラッカーおよびスキャナーに傾き、9.12%のCAGRで成長しています。HexagonのワイヤレスAT500は、ケーブル配線を不要にすることでセットアップ時間を短縮し、過酷な温度変動環境での計測を可能にします。レーザートラッカーは、重量と到達範囲が重要な航空宇宙のオーバーホールで人気があります。光学およびビデオシステムは半導体製造工場で利用され、形状・表面技術は高精度ギアに対応します。次世代の精度は光周波数コム干渉計から生まれ、サブナノメートル分解能を達成しており、2030年までにポータブルデバイスにも波及すると予想されています。ZEISS CONNECTED QUALITYのような統合プラットフォームは、多様なセンサーを統一されたデータレイクに統合し、ハードウェア中心からソフトウェア定義の価値獲得への移行を強化しています。

3. 最終用途産業別: 重機優位にもかかわらず医療機器が加速

重機および一般産業は2024年の収益の26.45%を占め、アジア太平洋地域での建設機械OEMの能力拡大に支えられています。しかし、医療機器産業はFDA規制が校正の厳格さとトレーサビリティを高めるため、最速の7.98%のCAGRを記録するでしょう。ZEISSの検証サービスパッケージは、サブミクロン精度を要求するクリーンルーム環境向けに特化した製品を提供しています。EVパワートレインの公差により自動車での採用が増加し、航空宇宙は高精度レーザートラッカー検証を必要とするMROサイクルに連動しています。半導体ラインはナノメートルスケールの計測を求め、光学およびX線システムへの投資を促進しています。インドの医療機器市場は2025年までに2800億ドルの価値に達すると予測されており、生物医学計測の専門知識への持続的な需要を示唆しています。

4. 測定場所別: オンサイトサービスが従来のモデルを変革

オフサイトラボサービスは、従来の認定と環境制御の利点に支えられ、2024年の売上高の43.78%を占めました。しかし、オンサイトおよびインプロセスサービスは、リアルタイムフィードバックがスクラップと物流を削減するため、ラボを上回る8.67%のCAGRで成長するでしょう。ABBのビジョンシステムは生産を停止せずにすべての部品を検査し、顧客が現在期待するものを明確に示しています。ハイブリッドモバイルラボはトレーサビリティと現場での利便性を兼ね備え、バッテリー駆動のスキャナーは大型の鍛造品やタービンケーシングの測定に役立ちます。Hexagonのデジタルファクトリーは、プラントレイアウトを複製し、リモートの専門家が仮想的に測定を検証することを可能にします。長期的には、NISTのオンマシン測定研究は、CNCスピンドルに直接センサーフュージョンを統合する未来を示唆しており、測定が独立したステップでなくなる可能性を示しています。

地域分析

北米は、航空宇宙MROの回復、FDAの監視、先進製造業への投資に支えられ、2024年の収益の39%を占めました。HexagonとElliott Matsuuraの提携はカナダでのサポート範囲を倍増させ、統合されたハードウェア・ソフトウェアパッケージへの持続的な需要を反映しています。サプライチェーンのボトルネックと、2028年までに予測される19%の整備士不足は能力を圧迫する可能性がありますが、NISTのサイバーセキュリティおよび校正プログラムは地域の競争力を保護しています。

アジア太平洋地域は、2030年まで8.39%のCAGRで最速の成長を遂げる市場です。インドのMRO部門は2026年までに450億ルピーに達すると予測されており、中国の高精度機械加工クラスターが市場量を牽引しています。政府のインセンティブ、航空部品のGST(物品サービス税)削減、急速なインフラ整備が、スキャンおよびレーザートラッカーサービスの現地採用を促進しています。Trescalのタイでの買収は、地域統合の機会を強調しています。

ヨーロッパは、電気自動車プログラムと厳格なISO要件を背景に着実な成長を記録しています。ドイツはスマート工場内で統合計測を進め、英国の精密工場は5軸CMMを採用してグローバル競争力を維持しています。南米と中東は新興市場であり、経済的逆風にもかかわらず、産業の多様化とエネルギープロジェクトがポータブル測定クルーのパイロット契約を解き放ちつつあります。

競合状況

計測サービス市場は中程度に断片化されています。Hexagonによる3D SystemsのGeomagicソフトウェアスイートの1.23億ドルでの買収は、同社のソフトウェアスタックを強化し、データ中心の成長への転換を示しています。同社のAsset Lifecycle Intelligence部門のスピンオフ計画は、純粋なSaaS事業を創出し、センサー革新のための資本を解放することを目的としています。ZEISSは2024年に8%の収益成長(108.94億ユーロ)を記録し、15%を研究開発に投入しており、イノベーション主導の競争を繰り広げています。FARO Technologiesは2025年第1四半期に8290万ドルの売上と57%の粗利益を達成し、Leap STハンドヘルドスキャナーが貢献しました。サービス志向の統合企業であるTrescalは、ブラジル、韓国、タイ、米国でラボを買収することで1200万ユーロの売上を追加し、ロールアップ戦略の余地を示しています。QIFやその他の相互運用性標準の採用は、マルチベンダーデータをクラウドプラットフォーム間で調和できる企業に有利に働き、ソフトウェアエコシステムが新たな競争優位性となっています。

主要プレイヤー

* Hexagon AB

* Carl Zeiss AG

* FARO Technologies Inc.

* Renishaw plc

* Nikon Metrology NV

最近の業界動向

* 2025年7月: SGSはApplied Technical Servicesを13.25億ドルで買収することに合意し、北米での収益を15億ドル以上に引き上げ、航空宇宙、電力、製造業におけるクロスセルシナジーを獲得することを目指しています。

* 2025年3月: HexagonはAsset Lifecycle Intelligence部門のスピンオフ計画を開始し、戦略的焦点を明確にし、株主価値を向上させることを目標としています。完了は2026年上半期を予定しています。

* 2025年2月: NovaはSentronics Metrology GmbHの買収を完了し、半導体製造工場向けのプロセス制御の深さを拡大しました。

* 2025年1月: FAROはLeap STハンドヘルド3DデバイスとCAM2ソフトウェアを発売し、多様な製造ニーズに対応する5つのスキャンモードを追加しました。

* 2024年12月: Hexagonは3D SystemsのGeomagicソフトウェアスイートを1.23億ドルで買収し、スキャンからモデル作成までの自動化を強化しました。

このレポートは、グローバルな計測サービス市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の動向、成長予測、競争環境、そして将来の展望までを網羅しています。

市場規模は、2025年には12.8億米ドルに達し、2030年までには18.3億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、インダストリー4.0における100%インプロセス品質管理への需要の高まり、国際的な校正およびトレーサビリティ規制の厳格化が挙げられます。また、3DスキャンおよびポータブルCMM(三次元測定機)のアウトソーシングの急速な普及、2024年以降の航空宇宙MRO(整備・修理・オーバーホール)量の回復、デジタルツインを活用した予測校正契約、中小企業向けの「Metrology-as-a-Service」サブスクリプションモデルなども重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。精密機器と認定にかかる高額な総コスト、認定された寸法計測専門家の不足、コネクテッドな工場現場計測におけるサイバーセキュリティおよびIP漏洩のリスク、そして普遍的なデータ相互運用性標準の欠如などが課題として挙げられています。

サービスタイプ別では、リアルタイムの品質管理ニーズに応える3Dスキャン/光学デジタイザーサービスが、年平均成長率(CAGR)8.34%で最も急速に成長しているセグメントです。

地域別では、アジア太平洋地域が最も魅力的な成長地域とされています。これは、中国とインドにおける製造業の拡大に加え、インドのMRO収益が2026年までに50%増加すると予測されていることが、精密測定への地域需要を促進しているためです。

規制環境も市場に大きな影響を与えています。FDA 21 CFR Part 11および820、AS9100などの規格は、文書化され追跡可能な校正を義務付けており、これにより製造業者は認定されたサービスプロバイダーへの依頼を余儀なくされています。

2030年までにサービス提供を形成する技術トレンドとしては、ポータブルレーザートラッカー、AIを活用した分析、デジタル校正証明書、そしてオンマシン測定ソリューションが将来の契約要件を支配すると予測されています。

レポートでは、市場をサービスタイプ(校正・認証、寸法検査、3Dスキャン、GD&Tコンサルティング・トレーニング、リバースエンジニアリング・シミュレーション)、対象機器タイプ(三次元測定機、レーザートラッカー・スキャナー、光学・ビデオ測定機、形状・表面計測システム)、最終用途産業(自動車、航空宇宙・防衛、エレクトロニクス・半導体、エネルギー・発電、医療機器、重機械・産業、その他)、測定場所(オフサイトラボサービス、オンサイト/インプロセス、ハイブリッド/モバイルラボ)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供されており、Hexagon AB、Carl Zeiss AG、FARO Technologies Inc.、Renishaw plc、Nikon Metrology NV、Mitutoyo Corporation、SGS SA、Bureau Veritas SA、Intertek Group plc、Trescal SAなど、主要なグローバル企業のプロファイルが含まれています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が記載されています。

市場は、新たな機会と満たされていないニーズの評価を通じて、さらなる成長と進化を遂げると見込まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 100%工程内品質管理の需要増加(インダストリー4.0)

- 4.2.2 国際的な校正およびトレーサビリティ規制の強化

- 4.2.3 3DスキャンおよびポータブルCMMアウトソーシングの急速な普及

- 4.2.4 2024年以降の航空宇宙MRO量の回復

- 4.2.5 デジタルツインを活用した予測校正契約

- 4.2.6 中小企業向けサブスクリプション「サービスとしての計測」

-

4.3 市場の阻害要因

- 4.3.1 精密機器と認定の高い総コスト

- 4.3.2 認定された寸法計測専門家の不足

- 4.3.3 接続された工場現場計測におけるサイバーセキュリティとIP漏洩のリスク

- 4.3.4 普遍的なデータ相互運用性標準の欠如

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 校正と認証

- 5.1.2 寸法検査

- 5.1.3 3Dスキャン / 光学デジタイザーおよびスキャナー

- 5.1.4 GD&Tコンサルティングおよびトレーニング

- 5.1.5 リバースエンジニアリングとシミュレーション

-

5.2 サービス対象機器タイプ別

- 5.2.1 三次元測定機

- 5.2.2 レーザートラッカーおよびスキャナー

- 5.2.3 光学・ビデオ測定機

- 5.2.4 形状・表面計測システム

-

5.3 最終用途産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙および防衛

- 5.3.3 エレクトロニクスおよび半導体

- 5.3.4 エネルギーおよび発電

- 5.3.5 医療機器

- 5.3.6 重機および産業

- 5.3.7 その他の最終用途産業

-

5.4 測定場所別

- 5.4.1 オフサイトラボサービス

- 5.4.2 オンサイト / インプロセス (インライン/アットライン)

- 5.4.3 ハイブリッド / モバイルラボ

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 南米

- 5.5.3 ヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ヘキサゴンAB

- 6.4.2 カールツァイスAG

- 6.4.3 ファーロテクノロジーズ株式会社

- 6.4.4 レニショーplc

- 6.4.5 ニコンメトロロジーNV

- 6.4.6 株式会社ミツトヨ

- 6.4.7 クレアフォーム株式会社

- 6.4.8 SGS SA

- 6.4.9 ビューローベリタスSA

- 6.4.10 インターテックグループplc

- 6.4.11 トレスカルSA

- 6.4.12 アプラス・ラボラトリーズ

- 6.4.13 AIMSメトロロジー

- 6.4.14 フルーク・キャリブレーション

- 6.4.15 テクトロニクス株式会社

- 6.4.16 クオリティ・ビジョン・インターナショナル

- 6.4.17 パーセプトロン(アトラスコプコ)

- 6.4.18 株式会社キーエンス

- 6.4.19 ウルトラメトロロジー

- 6.4.20 ヴェンツェルグループGmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

計測サービスとは、様々な物理量、化学量、生物量などを専門的な知識、技術、そして高精度な計測機器を用いて測定し、その結果を分析、評価、報告する一連の業務を指します。単に数値を測るだけでなく、測定対象の特性を正確に把握し、そのデータに基づいて品質管理、安全性確保、効率化、法規制遵守、研究開発といった多岐にわたる目的達成を支援する重要な役割を担っています。これらのサービスは、専門的な校正が施された機器を使用し、測定のトレーサビリティを確保することで、信頼性の高いデータを提供することが求められます。

このサービスは、企業が自社で計測設備や専門人材を抱えることなく、必要な時に必要な計測を外部に委託できるというメリットを提供します。これにより、設備投資の抑制、コスト削減、そして専門家による客観的かつ信頼性の高いデータ取得が可能となります。特に、高度な技術や特殊な環境を要する計測、あるいは一時的な大量の計測ニーズがある場合に、その価値は非常に高まります。

計測サービスは多岐にわたる種類が存在します。物理量計測では、温度、湿度、圧力、流量、振動、騒音、光、電気(電圧、電流、抵抗)、力、変位、寸法など、あらゆる物質や環境の物理的特性を測定します。化学量計測では、pH、濃度、成分分析(ガスクロマトグラフィー、液体クロマトグラフィー、ICP発光分光分析、赤外分光分析など)、環境分析(水質、大気質、土壌)といった物質の化学的組成や特性を詳細に解析します。生物量計測では、微生物検査、遺伝子解析、生体情報計測などが含まれ、医療・ヘルスケア分野や食品分野で活用されています。

さらに、環境計測として大気汚染物質、水質汚濁物質、土壌汚染物質、騒音、振動、放射線などのモニタリングや分析が行われます。構造物・インフラ計測では、橋梁、トンネル、建築物などのひずみ、変位、劣化状況を診断し、安全性の維持に貢献します。また、計測器自体の精度を維持するための校正サービスや、製品の性能評価、信頼性試験、耐久性試験を行う受託試験・評価サービス、さらには計測システムの構築支援やデータ活用提案を行うコンサルティングサービスも重要な要素です。

計測サービスの用途は非常に広範です。製造業においては、製品の品質管理、生産プロセスの監視、研究開発における材料評価、製品検査、そして設備保全のための状態監視に不可欠です。建設・土木分野では、構造物の健全性診断、地盤調査、環境アセスメント、施工管理に利用され、安全で効率的なプロジェクト遂行を支えます。環境分野では、環境モニタリング、汚染物質分析、排出ガス測定を通じて、環境保護と法規制遵守に貢献しています。

医療・ヘルスケア分野では、臨床検査、医療機器の性能評価、生体情報モニタリングに活用され、診断や治療の精度向上に寄与します。エネルギー分野では、発電効率の監視、スマートグリッドの運用、再生可能エネルギー設備の性能評価に利用され、持続可能な社会の実現を支援します。研究開発においては、新素材の開発、基礎科学研究、製品開発のあらゆる段階で、客観的なデータに基づいた検証と評価を提供します。また、ISOやJIS、建築基準法などの各種法規制や国際標準への適合性評価においても、計測サービスは重要な役割を担っています。

計測サービスを支える関連技術は日々進化しています。センサー技術は、高精度化、小型化、多機能化、ワイヤレス化が進み、MEMSセンサーや光ファイバーセンサーなどが多様な環境でのデータ取得を可能にしています。IoT(Internet of Things)は、センサーから得られるデータをリアルタイムで収集し、遠隔監視やクラウド連携を通じて、広範囲かつ継続的なモニタリングを実現します。AI(人工知能)や機械学習は、大量の計測データから異常を検知したり、将来の傾向を予測したり、最適な運用方法を提案したりすることで、計測データの価値を最大化します。

ビッグデータ解析は、膨大な計測データの中から有用な知見を抽出し、傾向分析や相関関係の発見に貢献します。クラウドコンピューティングは、計測データの保存、処理、共有、分析のための柔軟でスケーラブルなプラットフォームを提供します。5GやLPWA(LoRaWAN、Sigfoxなど)といった通信技術は、低遅延、広範囲、低消費電力でのデータ伝送を可能にし、IoTデバイスの普及を後押ししています。さらに、ロボティクスやドローンは、危険区域や広範囲での自動計測や点検を可能にし、人手による作業の負担を軽減し、効率と安全性を向上させています。画像処理・認識技術も、非接触での寸法測定や外観検査、異常検知に応用され、計測の自動化・高速化に貢献しています。

計測サービス市場の背景には、いくつかの重要な要因があります。第一に、消費者、企業、社会全体における品質・安全意識の高まりです。製品やサービスの信頼性に対する要求が厳しくなるにつれて、その裏付けとなる正確な計測データの重要性が増しています。第二に、環境規制、製品安全規制、国際標準化の進展など、法規制の強化が挙げられます。これらの規制を遵守するためには、客観的で信頼性の高い計測データが不可欠です。

第三に、企業のデジタルトランスフォーメーション(DX)推進の動きがあります。データに基づいた意思決定、業務の効率化、自動化を進める上で、計測データは基盤となる情報源です。第四に、人手不足や熟練技術者の不足が深刻化する中で、計測作業の自動化・省力化への需要が高まり、専門的な計測サービスへの外部委託が増加しています。第五に、グローバル化の進展により、国際的なサプライチェーン全体での品質保証の重要性が増しており、国際的に通用する計測基準とトレーサビリティが求められています。最後に、カーボンニュートラルやSDGs達成に向けた環境問題への対応として、環境計測・監視の需要が拡大しています。また、インフラの老朽化対策として、構造物モニタリングや予防保全の必要性も高まっています。

将来の計測サービスは、さらなるスマート化と自動化が加速すると予測されます。IoT、AI、ロボット技術との融合により、計測はより高度化し、無人でのデータ取得・分析が可能になるでしょう。リアルタイムかつオンデマンドな計測が普及し、必要な時に必要な場所で即座にデータが取得・分析されるようになります。これにより、異常検知から故障予測、最適なメンテナンス時期の提案といった予測・予防保全への貢献が強化され、設備の稼働率向上やコスト削減に大きく寄与します。

計測データは、企業の経営判断における重要な要素となり、データドリブン経営を強力に推進するでしょう。また、新素材、バイオテクノロジー、宇宙開発といった新たな分野の発展に伴い、これまでになかった計測対象や計測ニーズが出現し、サービスの多様化が進むと考えられます。サービスモデルも、サブスクリプション型や従量課金型など、顧客のニーズに合わせた柔軟な形態が増えるでしょう。一方で、計測データの信頼性確保やプライバシー保護といったセキュリティの重要性も増し、異なるシステム間でのデータ連携を可能にする標準化や相互運用性の向上が求められます。計測サービスは、社会のあらゆる側面において、より安全で効率的、そして持続可能な未来を築くための基盤として、その重要性を一層高めていくことでしょう。