マイクロ・ナノPLC市場 規模・シェア分析 — 成長トレンドと予測 (2025-2030年)

マイクロPLCおよびナノPLC市場レポートは、タイプ(ナノPLC、マイクロPLC)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アーキテクチャ(固定/統合型、モジュラー型)、エンドユーザー産業(自動車・輸送、食品・飲料、石油・ガス、電力・エネルギーなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロおよびナノPLC市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

市場概要

マイクロおよびナノPLC市場は、タイプ(ナノPLC、マイクロPLC)、コンポーネント(ハードウェア、ソフトウェア、サービス)、アーキテクチャ(固定/統合型、モジュラー型)、エンドユーザー産業(自動車・輸送、食品・飲料、石油・ガス、電力・エネルギーなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

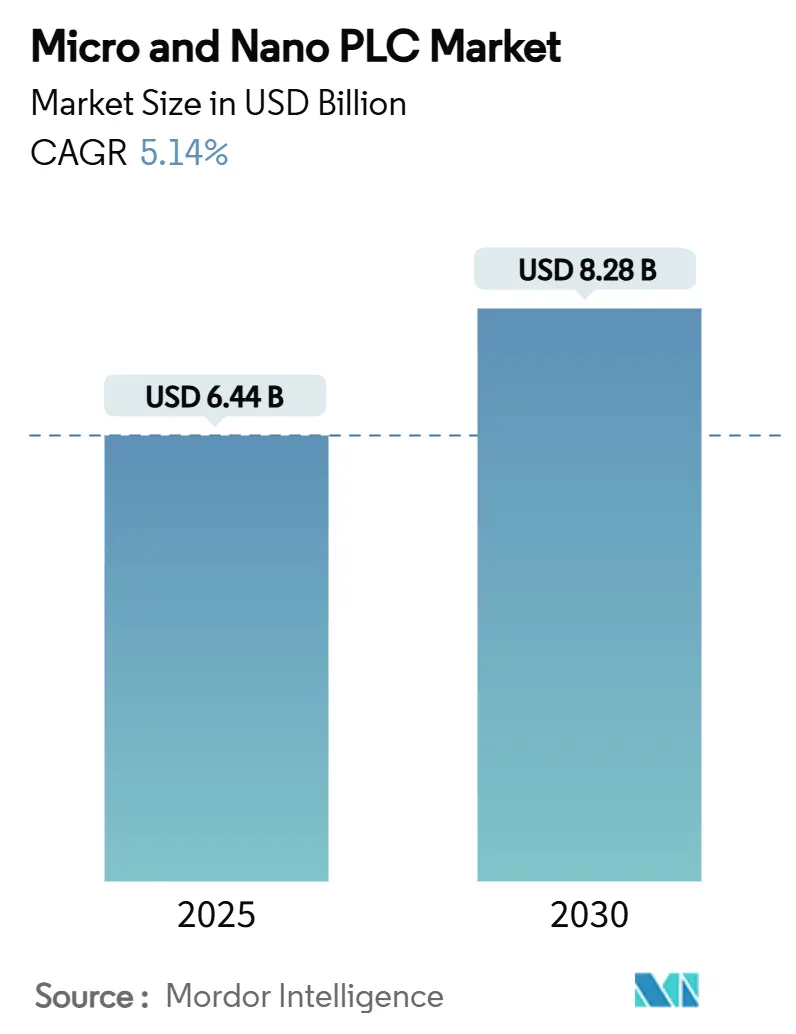

調査期間は2019年から2030年までで、2025年の市場規模は64.4億米ドル、2030年には82.8億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.14%です。最も急速に成長する市場は中東であり、最大の市場はアジア太平洋地域です。市場集中度は低いとされています。

Mordor Intelligenceの分析によると、マイクロおよびナノPLC市場は、中小製造業におけるデジタル化の拡大、エッジ対応コントローラーの着実な導入、半導体などの高精度分野への継続的な投資により、需要が堅調に推移しています。ハードウェアとソフトウェアの分離が進むことで、参入コストが削減され、プロジェクト期間が短縮されることが市場に恩恵をもたらしています。安全性、人工知能、産業用サイバーセキュリティ機能を統合したプラットフォームが明確に好まれ、部品不足に直面してもデュアルソースチップ戦略が供給継続性を保護しています。また、サードパーティ接続を簡素化するオープンアーキテクチャへの重視も、特にベンダーロックインを懸念する企業の間で、市場に勢いを与えています。

主要なレポートのポイント

* タイプ別: マイクロPLCは2024年に59.5%の市場シェアを占めました。ナノPLCは2030年までにCAGR 6.20%で成長すると予測されています。

* コンポーネント別: ハードウェアは2024年に70.0%の市場規模を占めましたが、ソフトウェアは2030年までにCAGR 6.30%で拡大すると予測されています。

* アーキテクチャ別: 固定システムは2024年に64.0%の収益を占めました。モジュラープラットフォームは2030年までにCAGR 6.10%で成長を牽引します。

* エンドユーザー別: 自動車・輸送は2024年に22.0%の市場シェアを獲得しました。半導体・エレクトロニクスは2030年までにCAGR 6.40%で最も速い成長を記録すると予測されています。

* 地域別: APACは2024年に46.0%の市場シェアを占めました。中東は2030年までにCAGR 6.30%で最高の成長率を示すと予測されています。

市場のトレンドと洞察(推進要因)

* 加速する中小企業(SME)の自動化需要: 中小製造業は、手頃な価格と機能の深さを兼ね備えたコンパクトコントローラーを導入し、自動化のギャップを埋めています。アジア諸国政府の助成金や労働力不足が導入を後押しし、リアルタイムの品質追跡や設定可能なロジックブロックが需要を強化しています。

* コンパクトPLCのコストとフットプリントの優位性: 現代のコンパクトコントローラーは、以前はミッドレンジラックに限られていた処理能力を、半分の設置スペースで提供します。これにより、都市部の工場は高価な拡張を避け、運用コストを削減できます。東南アジアの価格に敏感な輸出業者は、モーションと安全性を統合したコントローラーリレーハイブリッドを採用し、設置時間の短縮も市場の魅力を高めています。

* PLCとIIoTおよびエッジアナリティクスの融合: マイクロPLCはエッジノードとして機能し、ローカルで分析を実行してネットワーク遅延を削減します。予測保全ルーチンはオンボードで実行され、異常時にのみサービスアラートをトリガーし、予期せぬダウンタイムを削減します。これは、断続的な接続性や厳格なデータ主権規則を持つ工場で重要です。

* オープンでソフトウェア定義された制御への移行: 産業用PC上の仮想化コントローラーの受け入れが進み、価値がプロプライエタリなラックからオペレーティングシステムやアプリケーションライブラリへと移行しています。オープンプラットフォームは、ベンダー間でコードを再利用できるため、ライフサイクルコストを削減し、導入を加速させます。

市場の制約

* サイバーセキュリティの脆弱性の増大: 接続されたマイクロPLCは、産業ネットワークの攻撃対象領域を拡大します。主要なコントローラーにおける重大な欠陥に関する勧告は、サイバーセキュリティ対策の必要性を高め、アップグレードの遅延や市場への重荷となっています。

* ミッドレンジPLCに対する機能的限界: マイクロコントローラーは、マルチ軸モーションや高速包装ラインの調整において、依然として機能的な限界に直面しています。これにより、エンジニアはより高価なミッドレンジプラットフォームを選択することがあり、マイクロおよびナノPLC市場のボリュームを侵食しています。

* SBC(シングルボードコンピュータ)および産業用MCUによる代替: コストに敏感な地域では、SBCや産業用MCUによる代替が進む可能性があります。

* 半導体部品の不足: 半導体部品の不足は、特に北米とAPAC地域で、市場に短期的な影響を与えています。

セグメント分析

* タイプ別: マイクロPLCは2024年に59.5%の収益を占め、自動車の塗装工場や食品充填機などで重視されるスキャンタイム速度とキャビネット密度のバランスが評価されています。ナノPLCは、AMR(自律移動ロボット)やコンパクトなピックアンドプレースセルに牽引され、2030年までにCAGR 6.20%で最も速く成長すると予測されています。

* コンポーネント別: ハードウェアは2024年に70.0%の収益を占めましたが、ソフトウェアは統合開発環境、デジタルツインコネクタ、サイバーセキュリティ拡張機能における差別化により、CAGR 6.30%で最も急成長しています。サービスは最も小さいセグメントですが、安定した高マージンの需要があります。

* アーキテクチャ別: 固定アーキテクチャは2024年に64.0%のシェアを占め、高容量の工作機械でコスト優位性を提供します。しかし、EVバッテリーや再生可能エネルギー工場での迅速なステーション再構成の必要性から、モジュラーアセンブリは年間6.10%で拡大しています。

* エンドユーザー別: 自動車・輸送が2024年に22.0%のシェアを占め、EVバッテリー生産の増加が牽引しています。半導体製造工場は、超精密モーションステージの調整のために、統合されたタイムセンシティブネットワーキングを備えたコントローラーを採用し、CAGR 6.40%で最も速い成長を記録しています。

地域分析

* APAC地域: 2024年に46.0%のシェアを維持し、中国の工場アップグレードプログラムや日本の精密機械加工クラスターが大量のコンパクトコントローラーを購入しています。政府のインセンティブも市場を支えています。

* 北米およびヨーロッパ: インダストリー4.0の助成金やリショアリングプロジェクトにより、着実な成長を遂げています。半導体工場では、ネイティブなサイバーセキュリティ機能が購入の決定要因となっています。

* 中東: スマートシティインフラ、海水淡水化プラント、グリーン水素プロジェクトからの堅牢でネットワーク対応の制御需要により、CAGR 6.30%で最も速い成長を示しています。

* ラテンアメリカおよびアフリカ: 電力システムアップグレードや包装ラインが需要を喚起する新興市場です。

競争環境

マイクロおよびナノPLC市場は中程度の断片化が見られます。Rockwell Automation、Siemens、Mitsubishi Electricなどのグローバルリーダーは、広範なサービスネットワークと認定トレーニングセンターを活用し、スイッチングコストを高く維持しています。彼らは最新のコントローラー世代に人工知能モジュールを組み込んでいます。中堅専門企業は、オープンソーススタックやクラウドオンボーディングツールで差別化を図り、初めて自動化を導入する企業にアピールしています。

Phoenix ContactとFestoのPLCnextコラボレーション、HMS NetworksによるRed Lion Controls買収、HoneywellのControlEdge Discrete PLCの発売など、戦略的パートナーシップが市場のポジショニングを再構築しています。バッテリー最適化されたナノPLC、防爆型マイクロユニット、SaaS提供のエンジニアリングスイートに未開拓の機会が存在します。半導体サプライヤーは、電源デバイスと認定コントローラーファームウェアをバンドルしたリファレンスデザインを提供することで、垂直統合の圧力を示しています。

主要企業(順不同)

* Rockwell Automation, Inc.

* Siemens AG

* Omron Corporation

* Schneider Electric SE

* ABB Ltd.

最近の業界動向

* 2024年11月: FloWorksがApplied Controlsを買収し、プロセス制御の専門知識を深化させました。

* 2024年10月: Rockwell AutomationがSIL 2およびSIL 3定格のLogix SISを発表し、高信頼性分野をターゲットにしました。

* 2024年6月: ABBが1億7000万米ドルの投資を経てOmniCoreコントローラーを発売し、AIルーチンと20%の省エネをロボット軸にもたらしました。

* 2024年4月: SiemensがNFCセットアップと強化されたモーションブロックを備えたSIMATIC S7-1200 G2を発表し、コンパクトラインを刷新しました。

このレポートは、マイクロPLCおよびナノPLC市場に関する包括的な分析を提供しています。市場は2025年に64.4億米ドルと評価され、2030年には82.8億米ドルに達すると予測されており、堅調な成長が見込まれています。

主な市場推進要因としては、中小企業における自動化需要の加速、コンパクトPLCのコストとフットプリントの優位性、PLCとIIoT(産業用モノのインターネット)およびエッジアナリティクスの融合、オープンでソフトウェア定義の制御への移行が挙げられます。また、危険なプラントにおける防爆型マイクロPLCのアップグレードや、モバイルロボットOEMによるバッテリー最適化されたナノPLCへのシフトも市場を牽引しています。

一方、市場の抑制要因としては、サイバーセキュリティの脆弱性の高まり、ミッドレンジPLCと比較した機能的限界、SBC(シングルボードコンピュータ)や産業用MCU(マイクロコントローラユニット)による代替、および半導体グレード部品の不足が指摘されています。

ナノPLCは、バッテリー駆動のモバイルロボットや、超小型で低電力のコントローラを必要とする分散型制御システムに適しているため、特に注目を集めています。市場内で最も急速に成長しているセグメントはソフトウェアコンポーネントであり、ユーザーがオープンでコード駆動型の自動化アーキテクチャに移行しているため、6.30%の年間平均成長率(CAGR)を記録しています。

地域別では、アジア太平洋地域(APAC)が世界の収益の46.0%を占め、広範な製造拠点と政府のデジタル化支援策により、コンパクトPLCの需要を牽引する主要な地域となっています。イノベーションの最前線に立つ企業としては、Rockwell Automation、Siemens、Mitsubishi Electric、Phoenix Contactなどが挙げられ、AI対応およびオープンアーキテクチャのマイクロPLCの進歩をリードしています。

本レポートでは、業界のバリューチェーン分析、規制状況、技術的展望、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといったポーターのファイブフォース分析、およびマクロ経済トレンドが市場に与える影響についても詳細に評価しています。

市場は以下のセグメントに分類され、詳細な分析が行われています。

* タイプ別: ナノPLC、マイクロPLC

* コンポーネント別: ハードウェア、ソフトウェア、サービス

* アーキテクチャ別: 固定/統合型、モジュラー型

* エンドユーザー産業別: 自動車・輸送、食品・飲料、石油・ガス、電力・エネルギー、化学、医薬品、金属・鉱業、水・廃水、半導体・エレクトロニクス、その他

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、ASEAN、その他)、中東・アフリカ(中東、アフリカ)

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されています。主要企業20社のプロファイルが提供されており、これにはRockwell Automation, Inc.、Siemens AG、Omron Corporation、Schneider Electric SE、ABB Ltd.、Mitsubishi Electric Corporation、Keyence Corporation、IDEC Corporationなどが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

レポートはまた、市場の機会と将来の展望、特にホワイトスペースと未充足のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中小企業における自動化需要の加速

- 4.2.2 コンパクトPLCのコストと設置面積の優位性

- 4.2.3 PLCとIIoTおよびエッジアナリティクスの融合

- 4.2.4 オープンでソフトウェア定義された制御への移行

- 4.2.5 危険なプラントにおける防爆型マイクロPLCのアップグレード

- 4.2.6 モバイルロボットOEMのバッテリー最適化ナノPLCへの移行

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティの脆弱性の増大

- 4.3.2 中間レンジPLCに対する機能的限界

- 4.3.3 SBCおよび産業用MCUによる代替

- 4.3.4 半導体グレード部品の不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ナノPLC

- 5.1.2 マイクロPLC

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 アーキテクチャ別

- 5.3.1 固定型 / 統合型

- 5.3.2 モジュラー型

- 5.4 エンドユーザー産業別

- 5.4.1 自動車および輸送

- 5.4.2 食品および飲料

- 5.4.3 石油およびガス

- 5.4.4 電力およびエネルギー

- 5.4.5 化学

- 5.4.6 医薬品

- 5.4.7 金属および鉱業

- 5.4.8 水および廃水

- 5.4.9 半導体およびエレクトロニクス

- 5.4.10 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Rockwell Automation, Inc.

- 6.4.2 Siemens AG

- 6.4.3 Omron Corporation

- 6.4.4 Schneider Electric SE

- 6.4.5 ABB Ltd.

- 6.4.6 Mitsubishi Electric Corporation

- 6.4.7 Keyence Corporation

- 6.4.8 IDEC Corporation

- 6.4.9 Beckhoff Automation GmbH & Co. KG

- 6.4.10 B&R Industrial Automation GmbH

- 6.4.11 Emerson Electric Co.

- 6.4.12 Eaton Corporation Plc

- 6.4.13 WAGO Kontakttechnik GmbH & Co. KG

- 6.4.14 LS Electric Co., Ltd.

- 6.4.15 Delta Electronics, Inc.

- 6.4.16 Fuji Electric Co., Ltd.

- 6.4.17 Yokogawa Electric Corporation

- 6.4.18 Phoenix Contact GmbH & Co. KG

- 6.4.19 Toshiba Corporation

- 6.4.20 Hitachi, Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロ・ナノPLCは、産業用制御機器であるプログラマブルロジックコントローラ(PLC)の中でも、特に小型化、省スペース化、低コスト化が図られた製品群を指します。従来のPLCが大規模な生産ラインや複雑な設備制御に用いられるのに対し、マイクロ・ナノPLCは、より小規模な機械、単一の装置、あるいは分散制御システムの一部として、その能力を発揮します。

定義

マイクロPLCは、一般的にI/O(入出力)点数が数十点程度で、コンパクトな筐体にCPU、電源、I/Oが一体化されていることが多いです。ナノPLCはさらに小型で、I/O点数が数点から十数点と非常に少なく、よりシンプルな制御や、組み込み用途に特化しています。これらは、従来のPLCと比較して、設置面積が大幅に小さく、消費電力が低く、導入コストも抑えられるという特徴があります。プログラミングは、ラダー図を基本としながらも、より直感的なインターフェースや、簡易なファンクションブロック図に対応している製品も多く、専門知識が少ない技術者でも扱いやすいように設計されています。その目的は、小規模な自動化ニーズに対して、リレー制御に代わる、より柔軟で高機能なデジタル制御ソリューションを提供することにあります。

種類

マイクロ・ナノPLCは、その機能や形態によっていくつかの種類に分けられます。

まず、I/O点数による分類があり、数点から数十点まで幅広いラインナップが存在します。次に、一体型(コンパクト型)とモジュール型があります。一体型は、CPU、電源、I/Oが単一の筐体に収まっており、省スペース性とコスト効率に優れます。一方、モジュール型は、CPUモジュールにI/Oモジュールや特殊機能モジュール(アナログI/O、温度制御、高速カウンタなど)を増設できるため、将来的な拡張性や柔軟なシステム構築が可能です。

通信機能の有無も重要な分類基準です。イーサネット、RS-232C/485などのシリアル通信、Modbus、CANopen、CC-Link IE Field Basic、EtherNet/IPなどのフィールドバスに対応した製品があり、上位システムや他の機器との連携を可能にします。また、プログラミング言語も、ラダー図が主流ですが、一部ではファンクションブロック図(FBD)や構造化テキスト(ST)に対応しているものもあります。さらに、特定の用途に特化した機能(例:簡易モーション制御、PID制御)を内蔵した製品も存在し、より専門的な制御を容易に実現します。

用途

マイクロ・ナノPLCは、その小型性、低コスト、柔軟性から、多岐にわたる分野で活用されています。

産業分野では、

* 食品・飲料製造装置: 充填機、包装機、ラベリングマシンなどの単体装置の制御。

* 半導体製造装置: 小型検査装置、搬送ロボット、クリーンルーム内の簡易制御。

* 医療機器: 分析装置、小型の自動分注機、リハビリテーション機器。

* 工作機械: 小型NC旋盤、フライス盤、専用加工機、ロボットハンドの制御。

* 物流システム: コンベアラインの分岐・合流制御、ソーター、自動倉庫の一部制御。

* ビルディングオートメーション: HVAC(空調)、照明、セキュリティシステムのゾーン制御。

* 農業: 温室の温度・湿度・灌水制御、畜舎の環境制御。

* 水処理施設: ポンプの自動運転、バルブ開閉制御。

一般用途では、

* 自動ドア、シャッター、ゲートの開閉制御。

* 駐車場管理システム。

* 自動販売機、券売機。

* アミューズメント機器、ゲーム機。

* 研究開発におけるプロトタイプ制御や実験装置。

* 教育機関での実習用制御盤。

など、身近な場所から専門的な現場まで、幅広い自動化ニーズに応えています。

関連技術

マイクロ・ナノPLCの進化は、周辺技術の発展と密接に関わっています。

* IoT/IIoT(産業用モノのインターネット): マイクロ・ナノPLCがネットワーク接続機能を備えることで、生産現場のデータをリアルタイムで収集し、クラウドや上位システムと連携させることが可能になります。これにより、遠隔監視、稼働状況の可視化、データ分析による生産性向上に貢献します。

* エッジコンピューティング: 現場のPLCがデータを前処理し、必要な情報のみを上位システムに送信することで、ネットワーク負荷を軽減し、リアルタイム性を高めます。

* HMI(Human Machine Interface): タッチパネルディスプレイや表示器と連携し、オペレーターが直感的に機械の状態を監視し、操作できるようにします。

* SCADA(Supervisory Control and Data Acquisition): 大規模な監視制御システムの一部として、マイクロ・ナノPLCが収集したデータをSCADAシステムに統合し、プラント全体の監視・制御を行います。

* モーションコントロール: ステッピングモーターやサーボモーターを直接制御する機能を持つ製品もあり、精密な位置決めや速度制御を必要とするアプリケーションに対応します。

* センサー技術: 温度、圧力、流量、光、近接、画像など、多様なセンサーからの入力信号を処理し、制御ロジックに反映させます。

* 通信プロトコル: Modbus TCP/RTU、EtherNet/IP、PROFINET、CC-Linkなどの産業用通信プロトコルに対応することで、異なるメーカーの機器や上位システムとの相互接続性を確保します。

* プログラミング環境: 統合開発環境(IDE)の進化により、シミュレーション機能、デバッグ機能、ライブラリの充実が進み、開発効率が向上しています。

市場背景

マイクロ・ナノPLC市場は、近年、堅調な成長を続けています。その背景には、いくつかの要因があります。

まず、製造業における自動化・省力化ニーズの高まりです。人手不足の深刻化や生産性向上の要求から、これまで手作業で行われていた工程や、リレー制御だった小規模な設備にも自動化が導入されるケースが増えています。

次に、多品種少量生産への対応です。市場の多様化に伴い、生産ラインの柔軟性や切り替えの迅速性が求められており、マイクロ・ナノPLCは、個別の装置やモジュールの制御を担うことで、このニーズに応えています。

また、設備投資の抑制とコスト削減圧力も重要な要因です。高機能な大型PLCに比べて、マイクロ・ナノPLCは導入コストが低く、中小企業や新興国市場での自動化導入のハードルを下げています。

さらに、IoTやIndustry 4.0の進展も市場を牽引しています。生産現場の「見える化」やデータ活用が重視される中で、マイクロ・ナノPLCは、末端の機器からデータを収集し、ネットワークに接続する「エッジデバイス」としての役割を担っています。

主要メーカーとしては、オムロン、三菱電機、キーエンス、シーメンス、ロックウェル・オートメーションなどが挙げられ、各社が小型化、高性能化、通信機能の強化、プログラミングの容易さを追求した製品を投入し、市場競争を繰り広げています。

将来展望

マイクロ・ナノPLCの将来は、さらなる技術革新と市場ニーズの変化によって、大きく進化していくと予想されます。

* さらなる小型化・高性能化: 半導体技術の進歩により、より小さなフットプリントで、より高速な処理能力と多機能性を実現する製品が登場するでしょう。

* AI/機械学習との融合: PLC自体にAIチップや機械学習アルゴリズムが組み込まれ、予知保全、異常検知、品質管理、自律制御といった高度な機能がエッジ側で実行されるようになる可能性があります。これにより、リアルタイムでの最適化や、ダウンタイムの削減が期待されます。

* セキュリティ強化: IoT化の進展に伴い、サイバーセキュリティの脅威が増大しています。将来のマイクロ・ナノPLCは、組み込み型のセキュリティ機能や、セキュアな通信プロトコルを標準で搭載し、システムの安全性を確保するでしょう。

* クラウド連携の深化: クラウドプラットフォームとの連携がよりシームレスになり、収集されたデータの高度な分析、遠隔からの監視・制御、ソフトウェアアップデートなどが容易になります。

* プログラミングの簡素化: ローコード/ノーコード開発環境の普及により、専門的なプログラミング知識がなくても、直感的な操作で制御ロジックを構築できるようになるでしょう。これにより、導入の敷居がさらに低くなります。

* ワイヤレス化: 産業用ワイヤレス通信技術の進化により、PLCとI/Oデバイス間の配線が不要になり、設置の自由度が高まり、システムの柔軟性が向上します。

* オープン化: 特定のベンダーに依存しないオープンなプラットフォームや、汎用OS、オープンソースソフトウェアの活用が進むことで、開発コストの削減や、多様なアプリケーションとの連携が促進される可能性があります。

* ロボットとの連携強化: 協働ロボットの普及に伴い、マイクロ・ナノPLCがロボットの周辺機器や簡易なタスク制御を担うことで、より柔軟で効率的な自動化システムが構築されるでしょう。

これらの進化により、マイクロ・ナノPLCは、製造業だけでなく、スマートシティ、スマート農業、ヘルスケアなど、より広範な分野での自動化とデジタルトランスフォーメーションを推進する重要な基盤技術として、その存在感を増していくと考えられます。