マイクロ熱電併給市場 – 市場規模・シェア分析、成長動向と予測 (2025-2030年)

世界のマイクロコージェネレーション市場は、燃料タイプ別(天然ガス、バイオガス、その他の燃料タイプ)、用途別(住宅用、商業用)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

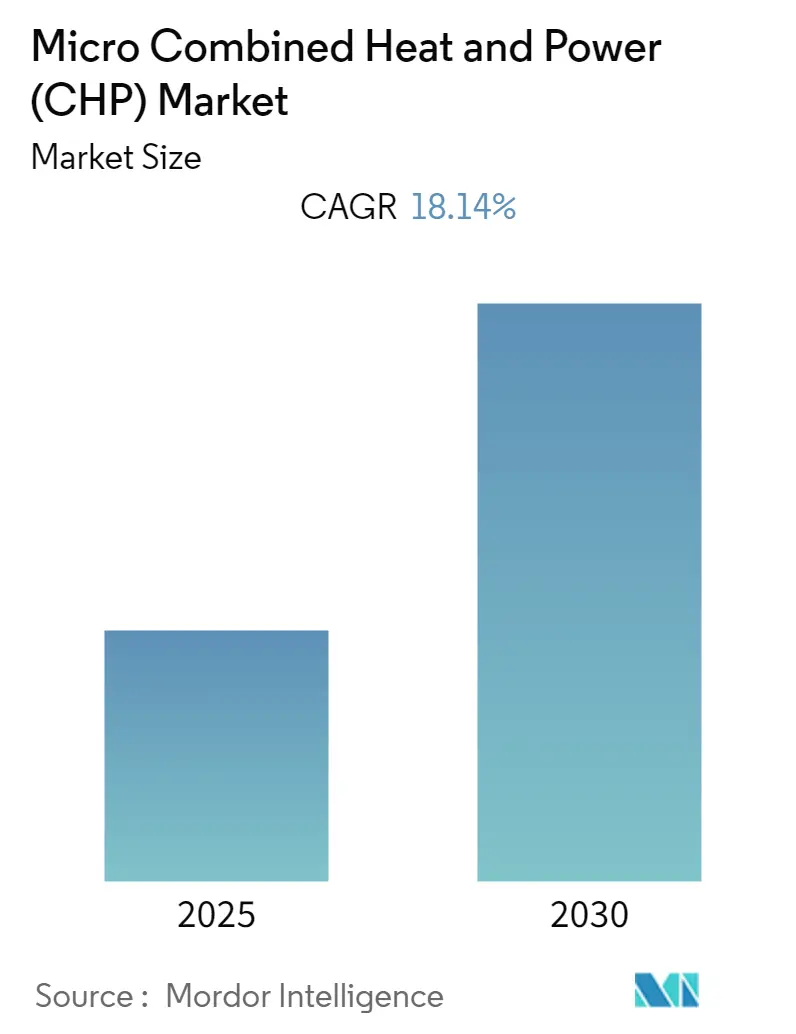

マイクロ熱電併給(CHP)市場は、予測期間中に年平均成長率(CAGR)18.14%を記録すると予測されており、2025年から2030年にかけて著しい成長が見込まれています。2024年の推定基準年を経て、この市場は燃料タイプ(天然ガス、バイオガス、その他の燃料タイプ)、アプリケーション(住宅、商業)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場の集中度は中程度です。主要なプレイヤーとしては、Yanmar Holdings、Viessmann Group、2G Energy、ATCO Ltdなどが挙げられます。

市場分析

マイクロCHP産業は、特に燃料電池技術の統合において、著しい技術的進歩を遂げています。現代のマイクロCHPシステムは、最大109.2%の総合効率と33.2%の電気効率を達成しており、持続可能で効率的なエネルギーソリューションへの移行を推進しています。特に住宅および商業用途での採用が進んでいます。業界では水素ベースのソリューションへの強い推進が見られ、2021年9月にはAlkaline Fuel Cell Power Corp.(AFCP)とGaskatel GmbHがアルカリ燃料電池技術に基づく次世代発電ユニットの開発で提携しました。

世界中の政府の取り組みと支援政策が、マイクロCHP市場の状況を大きく変えています。日本の「エネファーム」プログラムは、約306,000台の燃料電池ベースのマイクロCHPシステムの導入に成功し、適切な政策支援があれば広範な普及が可能であることを示しました。同様に、韓国の野心的な「水素経済ロードマップ」は、2040年までに家庭および建物向けに約2.1 GWのマイクロ燃料電池を生産することを目指しており、持続可能なエネルギーソリューションに対する政府のコミットメントの高まりを浮き彫りにしています。

業界は、再生可能燃料源とハイブリッドシステムの統合へと大きくシフトしています。製造業者は、天然ガス、バイオガス、水素など、さまざまな燃料タイプで動作可能な多用途システムを開発しており、一部のユニットは固体酸化物燃料電池(SOFC)技術を使用した場合、最大60%の電気効率を達成しています。この燃料オプションの柔軟性は、多様な地域のエネルギー要件と環境規制を満たし、システムの信頼性と性能を最適化するために不可欠です。

技術革新は、システム性能とメンテナンス要件の改善を推進しています。現代のマイクロCHPユニットは、遠隔監視機能、低騒音レベル(一部は45 dBまで)、最大15,000稼働時間の延長されたサービス間隔など、ますます高度化しています。これらの進歩は、最大50 kWの電気出力を生成しながら70%以上の熱効率を維持できるシステムなど、電力出力能力の向上によって補完されており、運用コストと環境負荷を削減しながら、さまざまなアプリケーションにとってますます魅力的になっています。

主要市場トレンド

1. エネルギー効率とコスト削減への需要増加: マイクロCHPシステムは、最大95%の容量係数を達成する小型ユニットなど、著しい効率レベルを示しています。天然ガス、LPG、バイオガス、水素、バイオディーゼルなど、多様な燃料に対応し、燃料消費量の削減と効率的なエネルギー生成を通じて実質的なコスト削減をもたらします。初期設備投資は従来のボイラーより高い場合がありますが、設置・メンテナンスコストは同程度であり、コンパクトな設計も経済的実現可能性を高めています。

2. 政府の支援とインセンティブ: 日本の「エネファーム」プログラムの成功は、政府支援の大きな影響を示しています。米国では連邦および州レベルの助成金、税額控除、ネットメータリング政策が市場拡大を促進しています。韓国の「水素経済ロードマップ」も、家庭および建物向けマイクロ燃料電池の導入を推進しています。これらの政策は、マイクロCHPシステムの財政的利用可能性を高め、一般の認識と受容を向上させています。

3. グリッド独立性とエネルギーセキュリティへの注力: 特に停電や自然災害に見舞われやすい地域において、マイクロCHPシステムは信頼性の高いローカルエネルギー源を提供し、電力供給の途絶に脆弱な遠隔地の家庭やコミュニティにさらなるレジリエンスをもたらします。主グリッドから自律的に動作し、熱と電力の両方を提供する能力は、継続的なエネルギー供給を確保するために特に魅力的です。

4. 環境的利益と排出量削減: マイクロCHPシステムは、最大85-99%の総合システム効率を達成し、従来の発電方法と比較して二酸化炭素排出量を大幅に削減します。再生可能および低炭素燃料との統合能力は、その環境上の利点をさらに高めています。廃熱を利用するコジェネレーション能力は、資源効率における重要な進歩であり、世界の持続可能性目標と炭素削減目標に貢献します。

セグメント分析

燃料タイプ別

* 天然ガス: 2024年には市場全体の約89%を占め、マイクロCHP市場を支配しています。広範なインフラ、低排出量、高い効率性、静かな運転、および政府政策がその優位性を支えています。

* バイオガス: 環境規制の強化と再生可能エネルギー源への推進により、著しい成長を遂げています。廃棄物からエネルギーへの変換に優れ、約50%の熱効率と35%の電気効率を持ち、政府のインセンティブによって支えられています。

* その他の燃料タイプ(暖房油、木質ペレットなど): 特定の地域市場でニッチな役割を果たしています。木質ペレットは欧州市場で成功を収めていますが、天然ガスやバイオガスと比較して効率が低く、排出レベルが高いという課題があります。

アプリケーション別

* 住宅セグメント: 2024年には市場全体の約97%を占め、マイクロCHP市場を支配しています。日本やドイツでの燃料電池ベースのシステム採用増加、政府政策、および高緯度地域での適合性が成長を推進しています。燃料使用量の削減、コスト削減、および電力損失に対するレジリエンスを提供します。

* 商業セグメント: ホテル、スーパーマーケット、オフィスビル、病院、データセンターなどでの採用が増加し、急速な成長を遂げています。電気料金が高い地域や政府の支援政策がある地域で特に顕著です。燃料電池技術へのシフトが見られ、スーパーマーケットのようなエネルギー消費の多い部門で理想的なソリューションとなっています。

地域別分析

* 北米: 2024年には世界市場シェアの約0.3%を占め、まだ初期段階ですが、グリッド独立性へのシフトと政府の支援政策により成長の可能性を秘めています。米国が地域市場をリードし、カナダもグリッド独立型発電に理想的な条件を持っています。

* 欧州: マイクロCHPの最大の市場の一つであり、2019年から2024年にかけて約7%の堅調な成長率を経験しています。有利な政府政策、厳しい排出要件、およびグリッド独立型発電へのシフトが市場を支えています。ドイツと英国が主要市場です。

* アジア太平洋: 世界のマイクロCHP市場を支配しており、2024年から2029年にかけて年間約20%という実質的な成長軌道を維持すると予測されています。日本の「エネファーム」プログラムの成功、韓国の「水素経済ロードマップ」、および中国の新興市場での存在感が成長を推進しています。

* 南米: 他の地域と比較して比較的控えめな発展を示しています。ブラジルの豊富な水力資源がマイクロCHPの魅力を制限する一方、商業施設では有望な潜在力が見られます。チリとアルゼンチンもCHP技術の導入を検討しています。

* 中東・アフリカ: この地域は、電力インフラの課題とエネルギー需要の増加により、マイクロCHPにとって新たな機会を提供しています。特に、遠隔地やグリッドが不安定な地域では、独立型発電ソリューションとしての関心が高まっています。サウジアラビアやアラブ首長国連邦などの国々では、エネルギー効率と持続可能性への取り組みが市場の成長を後押しする可能性があります。

このレポートは、世界のマイクロコージェネレーション(CHP)市場に関する包括的な分析を提供しており、その研究範囲、市場の定義、および調査の前提条件を詳細に記述しています。市場の全体像を把握するためのエグゼクティブサマリーと、調査の信頼性を担保するリサーチ方法論も含まれております。

市場概要の章では、まず市場の導入部分から始まり、2027年までの市場規模と需要予測が米ドル建てで具体的に示されており、市場の成長性と潜在力を数値で理解することができます。さらに、近年の市場におけるトレンドと発展、各国政府の政策および規制が市場に与える影響、そして市場のダイナミクス(市場を牽引する主要な推進要因と、成長を阻害する要因)が詳細に分析されています。また、製品やサービスの流通経路を明らかにするサプライチェーン分析、および業界内の競争構造を評価するポーターのファイブフォース分析(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が多角的に深く掘り下げられています。これらの分析は、市場参加者が戦略を策定する上で不可欠な情報を提供します。

市場は、以下の主要なセグメントに分類されて詳細に分析されています。

1. 燃料タイプ別: 天然ガス、バイオガス、およびその他の燃料タイプに細分化されており、各燃料源が市場に与える影響や需要動向が検討されています。

2. 用途別: 住宅用と商業用の二つの主要な用途に分けられ、それぞれのセグメントにおけるマイクロコージェネレーション(CHP)システムの導入状況や需要特性が分析されています。

3. 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカといった主要な地理的地域における市場動向、成長機会、および地域特有の要因が詳細に調査されており、グローバルな視点と地域ごとの特性の両方から市場を理解することができます。

競争環境の分析では、市場をリードする企業間の合併・買収、合弁事業、戦略的提携、およびその他の協力協定が網羅的に評価されています。また、主要企業が市場で優位性を確立するために採用している戦略が分析されており、Navien Inc、Biomass Engineering Limited、Qnergy、Enexor Bioenergy、Helbio S.A.、Enginuity Power Systems、GRIDIRON LLC、Vaillant Group、Viessmann Group、Yanmar Holdings Co Ltd、ATCO Ltd、EC Power A/S、TEDOM A.S、2G Energy Inc.、Remeha、Axiom Energy Group, LLC.、SOLIDpower Groupなど、多数の主要企業のプロファイルが掲載されています。これらの企業プロファイルは、各社の事業内容、製品ポートフォリオ、市場戦略、および財務状況に関する洞察を提供し、市場における各社の位置付けと動向を理解する上で極めて重要な情報源となります。

本レポートで回答されている主要な質問によると、世界のマイクロコージェネレーション(CHP)市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)18.14%という非常に高い成長率を記録すると予測されており、将来的な市場の拡大が強く示唆されています。主要な市場プレイヤーとしては、Viessmann Group、Axiom Energy Group, LLC.、EC Power A/S、Yanmar Holdings Co. Ltd、Vaillant Groupなどが市場を牽引していることが挙げられます。地域別では、アジア太平洋地域が最も急速に成長する地域であり、さらに2025年には最大の市場シェアを占めると推定されており、この地域の重要性が強調されています。本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を提供しており、市場の包括的な時間軸での分析を可能にし、将来の投資判断や戦略策定に資する情報を提供します。

最後に、市場の機会と将来のトレンドについても詳細に言及されており、今後の市場の方向性や新たなビジネスチャンスを示唆しています。このレポートは、2025年2月27日に最終更新されており、最新の市場情報に基づいた分析が提供されております。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までの米ドル十億単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 燃料タイプ

- 5.1.1 天然ガス

- 5.1.2 バイオガス

- 5.1.3 その他の燃料タイプ

-

5.2 用途

- 5.2.1 住宅用

- 5.2.2 商業用

-

5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 ナビエン株式会社

- 6.3.2 バイオマスエンジニアリング株式会社

- 6.3.3 クナーギー

- 6.3.4 エネクサー・バイオエナジー

- 6.3.5 ヘルビオ S.A.

- 6.3.6 エンジニュイティ・パワーシステムズ

- 6.3.7 グリッドアイアン LLC

- 6.3.8 ヴァイラントグループ

- 6.3.9 フィースマン・グループ

- 6.3.10 ヤンマーホールディングス株式会社

- 6.3.11 アトコ株式会社

- 6.3.12 ECパワー A/S

- 6.3.13 テドム A.S

- 6.3.14 2Gエナジー株式会社

- 6.3.15 レメハ

- 6.3.16 アクシオム・エナジー・グループ LLC

- 6.3.17 ソリッドパワー・グループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

マイクロ熱電併給(Micro Combined Heat and Power, Micro CHP)とは、電気と熱を同時に生成する小型のシステムを指します。従来の発電所からの電力供給と、ボイラーなどによる熱供給を別々に行う方式と比較して、一次エネルギーをより効率的に利用できる点が最大の特徴です。燃料を燃焼させて発電する際に発生する排熱を、給湯や暖房、冷房などに有効活用することで、総合エネルギー効率を大幅に向上させ、結果として一次エネルギー消費量の削減や二酸化炭素(CO2)排出量の削減に貢献します。この「マイクロ」という名称は、主に家庭や小規模な業務用施設向けに設計された、数キロワットから数十キロワット程度の比較的小規模なシステムであることを示しています。

マイクロ熱電併給システムには、主にいくつかの種類があります。一つ目は「燃料電池型」です。これは、水素と酸素の化学反応によって直接電気を生成し、その際に発生する熱を回収する方式です。家庭用燃料電池「エネファーム」がその代表例であり、高効率、低騒音、低排出ガスといった特徴を持ちます。固体酸化物形燃料電池(SOFC)や固体高分子形燃料電池(PEFC)などが実用化されています。二つ目は「内燃機関型」です。これは、ガスエンジンやガスタービンなどを用いて発電し、その排熱を回収する方式です。比較的安価で実績が多く、小規模店舗や業務用施設などで広く利用されています。発電効率と熱回収効率のバランスが良く、信頼性も高いとされています。三つ目は「スターリングエンジン型」です。これは外部燃焼機関であり、様々な燃料(ガス、バイオマスなど)に対応できる柔軟性や、静音性、耐久性に優れるという特徴がありますが、まだ普及は限定的です。

これらのマイクロ熱電併給システムは、多岐にわたる用途で活用されています。最も身近な例としては「家庭用」が挙げられます。戸建て住宅や集合住宅において、電力供給と同時に給湯や床暖房の熱源として利用され、快適な暮らしと省エネルギーを両立させています。特にエネファームは、家庭のエネルギー消費を最適化する上で重要な役割を担っています。また、「業務用・産業用」としても広く導入されています。小規模店舗、オフィスビル、病院、介護施設、ホテル、スポーツ施設などにおいて、電力、給湯、冷暖房の需要を賄うことができます。これらの施設では、エネルギーコストの削減だけでなく、災害時の停電対策として非常用電源としての機能も期待されており、事業継続計画(BCP)の一環としても注目されています。さらに、複数の建物に熱と電力を供給する「地域熱供給」システムの一部として、分散型エネルギー源としての役割を果たすこともあります。

マイクロ熱電併給システムは、他の様々な技術と連携することで、その価値をさらに高めます。例えば、「スマートグリッド」との連携です。マイクロ熱電併給システムが分散型電源としてスマートグリッドに統合されることで、電力系統全体の安定化に貢献し、需要と供給の最適化が可能になります。また、「蓄電池」との組み合わせも重要です。発電した電力を蓄電池に貯蔵し、必要な時に利用することで、エネルギーの自家消費率を向上させ、系統電力への依存度を低減できます。さらに、「HEMS(Home Energy Management System)やBEMS(Building Energy Management System)」といったエネルギーマネジメントシステムとの連携により、エネルギー使用状況の「見える化」と、マイクロ熱電併給システムを含む各種設備の最適制御が可能となり、省エネ効果を最大化します。太陽光発電などの「再生可能エネルギー」と組み合わせることで、よりクリーンで持続可能なハイブリッドエネルギーシステムを構築することも可能です。

マイクロ熱電併給の市場背景には、いくつかの重要な要因があります。まず、「エネルギー価格の高騰」です。電気料金やガス料金の上昇は、自家発電・自家消費への関心を高め、エネルギーコスト削減の手段としてマイクロ熱電併給の導入を後押ししています。次に、「環境意識の高まりと脱炭素化」の動きです。世界的なCO2排出量削減目標の達成に向け、高効率なエネルギー利用が求められており、マイクロ熱電併給は重要な技術の一つとして位置づけられています。各国政府による補助金制度や優遇措置も、その普及を促進しています。また、「電力系統の安定化とレジリエンス強化」も重要な要素です。近年、自然災害による大規模停電が頻発しており、災害時の非常用電源として自立運転機能を持つ分散型電源の重要性が再認識されています。最後に、「技術革新とコストダウン」です。燃料電池などの主要技術は、効率向上、耐久性向上、小型化、そして低コスト化が進んでおり、これが市場の拡大を支えています。

将来展望として、マイクロ熱電併給システムはさらなる進化と普及が期待されています。技術開発により、より高い発電効率と熱回収効率、そして低価格化が進むことで、導入のハードルがさらに下がると見込まれます。燃料の多様化も重要な方向性です。現在の天然ガスだけでなく、水素、バイオガス、LPGなど、多様な燃料に対応できるシステムの開発が進むことで、より幅広い地域や用途での利用が可能になります。特に、水素社会の実現に向けた燃料電池型システムの役割は非常に大きいと考えられます。また、AIやIoTを活用したHEMS/BEMSとの連携がさらに強化され、エネルギーマネジメントが高度化することで、各家庭や施設におけるエネルギーの最適利用が実現し、VPP(Virtual Power Plant:仮想発電所)への貢献も期待されます。大規模集中型から分散型へのエネルギー転換が進む中で、マイクロ熱電併給は分散型エネルギー社会の中核を担う技術として、地域レジリエンスの向上やエネルギー自給自足の推進に貢献していくでしょう。日本だけでなく、欧米やアジア諸国でも環境規制強化やエネルギー安全保障の観点から導入が進む見込みであり、国際的な普及も加速すると考えられます。