マイクログリッド市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

マイクログリッド市場レポートは、接続性(グリッド接続型、オフグリッド型)、提供形態(ハードウェア、ソフトウェア、サービス)、電源(太陽光発電、熱電併給、燃料電池、その他)、タイプ(交流マイクログリッド、直流マイクログリッド、その他)、出力規模(1MW未満、1MW~5MW、その他)、エンドユーザー(公益事業者、商業・産業用、住宅用)、および地域(北米、アジア太平洋、その他)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクログリッド市場の概要

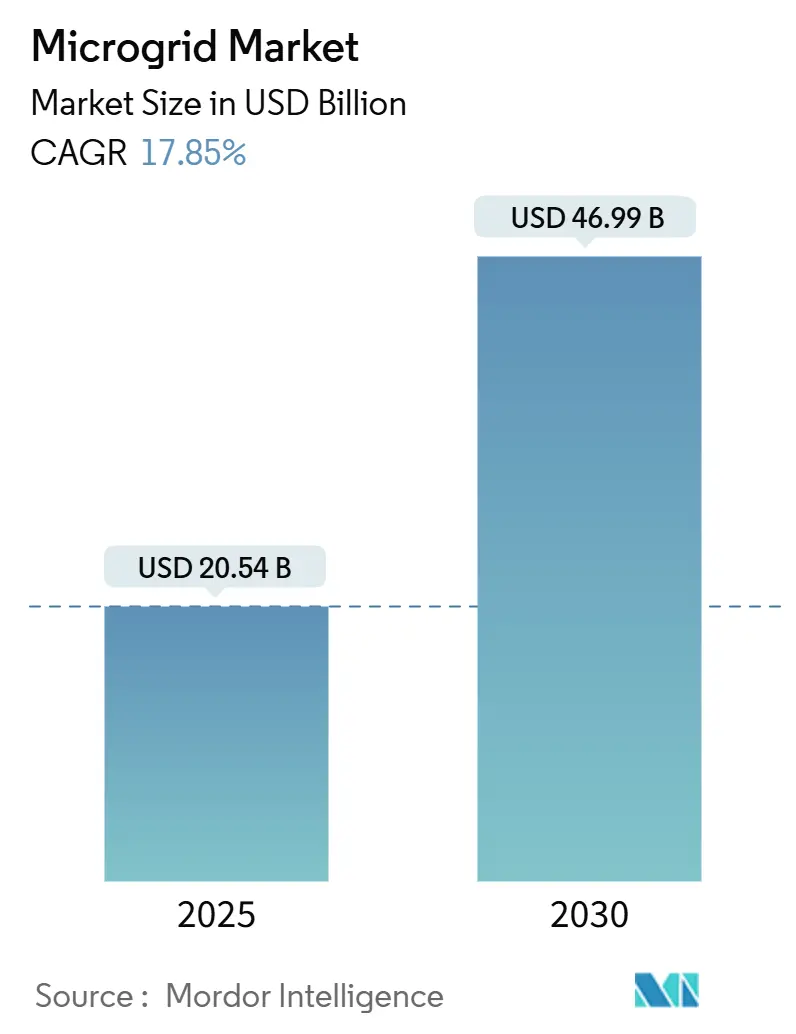

マイクログリッド市場は、2025年には205.4億米ドルと推定され、2030年までに469.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は17.85%と見込まれています。この成長は、エッジアナリティクス、デジタルツイン、サイバーセキュリティ層を高度なコントローラーに組み込むIT/OT統合によって加速されています。これにより、ハードウェアフリート全体のリアルタイム最適化が可能になります。また、世界銀行の「Mission 300」のような大規模な農村電化プロジェクトがオフグリッド需要を拡大しており、商業・産業分野における無停電電源の必要性や、国防費によるネットゼロ基地プログラムがハイブリッドマイクログリッドの構成を促進しています。太陽光発電(PV)やバッテリーのコスト低下も新たな価値の流れを生み出していますが、リチウムイオン価格の変動や相互接続コードの断片化が短期的なプロジェクトスケジュールを抑制する要因となっています。

市場の主要な動向と見通しは以下の通りです。

主要な市場動向

* 接続性別: グリッド接続型システムが2024年にマイクログリッド市場シェアの62%を占め、オフグリッド展開は2030年までに19%のCAGRで成長すると予測されています。

* 提供形態別: ハードウェアが2024年に63%の収益シェアを占めましたが、ソフトウェアプラットフォームは2030年までに22%のCAGRで拡大すると予測されています。

* 電源別: 太陽光発電(PV)が2024年にマイクログリッド市場規模の37%を占め、2030年までに18%のCAGRで成長すると見込まれています。

* タイプ別: ACマイクログリッドが2024年にマイクログリッド市場規模の48%を占め、ハイブリッドAC/DCマイクログリッドは2030年までに17%のCAGRで成長すると予測されています。

* 電力定格別: 1~5 MWセグメントが2024年にマイクログリッド市場規模の43%を占め、5~10 MWシステムは2025年から2030年の間に20%のCAGRで成長しています。

* エンドユーザー別: 商業・産業施設が2024年にマイクログリッド市場シェアの43%を獲得し、公益事業は21%のCAGRで最も急速に成長しているグループです。

* 地域別: 北米が2024年に38%の収益シェアを維持しましたが、アジア太平洋地域は世界で最も高い24%のCAGRが見込まれています。

市場の推進要因

* アフリカ・南アジアにおける農村電化の加速: 2024年には、譲許的融資、ハードウェア価格の下落、調達の合理化が相まって、農村マイクログリッドの展開が過去最高を記録しました。コンゴ民主共和国では、世界銀行の支援を受け、28,000世帯と中小企業にサービスを提供するアフリカ最大の太陽光ミニグリッドプロジェクトが承認されました。サハラ以南アフリカでは、2020年と比較して3倍となる5,000以上のミニグリッドが稼働しており、太陽光がその発電容量の59%を占めています。バングラデシュの事例では、太陽光・風力・バッテリーを組み合わせたマイクログリッドが、地域の送電網拡張基準を下回る0.0688米ドル/kWhという経済的実現可能性を示しました。

* 先進コントローラーにおけるIT/OT統合: 高度なコントローラーは、SCADAデータ、クラウド分析、AI駆動のサイバーセキュリティを統合し、市場シグナルに応じて資産を自己最適化します。シーメンスとマイクロソフトは2025年3月に提携を拡大し、PLCデータとAzureベースのモデルを融合することで、マイクログリッド運用者の予期せぬダウンタイムを削減しています。デジタルツインはリアルタイムシミュレーションを可能にし、障害検出と配電決定を加速させます。

* 災害復旧のためのモジュール式「ボックス」マイクログリッド: プレハブ式のコンテナ型システムは、展開期間を数ヶ月から数日に短縮し、ハリケーン多発地域の島々にとって不可欠です。カリブ海の公益事業者は、PV、バッテリー、グリッド形成インバーターを組み合わせた「プラグアンドプレイ」ボックスを備蓄し、脆弱なグリッドでの安定した電圧供給を確保しています。

* 公益事業主導のコミュニティエネルギーレジリエンスプログラム: Pacific Gas & Electricのコミュニティマイクログリッド実現プログラムは、山火事の脆弱な郡での設置に2700万米ドルを共同出資しています。米国では2024年に59の新規マイクログリッドが建設され、バッテリー貯蔵の導入において世界第2位となっています。オーストラリアでは、110コミュニティにわたる25の実現可能性調査に5040万米ドルの助成金が共有されています。

市場の抑制要因

* 相互接続承認を停滞させる断片化されたコード: 米国のいくつかの独立系統運用機関(ISO)では、プロジェクトの待ち時間が5年を超えています。サンフランシスコのValencia Gardens貯蔵プロジェクトは、予期せぬ相互接続コストのために中止されました。欧州の開発業者も、加盟国間の異なる基準を挙げ、エンジニアリングのオーバーヘッドを増加させています。調和の欠如は投資家を落胆させ、公益事業の調達サイクルを遅らせ、中期的なマイクログリッド市場の拡大を抑制しています。

* リチウムイオン価格の変動: 2024年にはバッテリーグレードのリチウムカーボネートのベンチマークスポット価格が40%以上変動し、EPC入札の有効期間に影響を与えました。開発業者は現在、リチウムイオン、鉛蓄電池、セカンドライフセルを組み合わせたハイブリッドバッテリーエネルギー貯蔵システムを採用し、ライフサイクルコストを21%削減し、供給リスクを軽減しています。ナトリウムイオン化学もパイロット段階に入っています。

セグメント分析

* 接続性別: グリッド接続型プロジェクトは、関税裁定取引の機会と停電時のアイランド運用能力から、2024年に市場シェアの62%を占めました。オフグリッドマイクログリッドは、アフリカと南アジアの農村電化を支え、世界銀行支援のスキームは、太陽光貯蔵ハイブリッドが競争力のある料金で24時間365日の需要を満たせることを証明しています。

* 提供形態別: 2024年にはハードウェアが109億米ドルを生成し、市場規模の63%を占めました。ソフトウェアは従来の予算のわずか15%ですが、デジタルツインと市場参加アルゴリズムに牽引され、22%のCAGRで成長しています。サービスプロバイダーは、サイト評価、許認可、EPC、運用をカバーし、特にマルチベンダー環境での複雑さが増すにつれて、専門のインテグレーターへの需要が高まっています。

* 電源別: 太陽光発電アレイは2024年の収益の37%を占め、2030年までに18%で成長します。モジュール価格の下落と有利なインセンティブ制度が需要を維持しています。複合熱電併給システム(CHP)は、高い熱効率のため、ガスが豊富な地域で依然として重要です。

* タイプ別: ACアーキテクチャは、既存の配電線とのシームレスな互換性により、2024年に48%のシェアを占めました。しかし、ハイブリッドAC/DC設計は17%のCAGRで最も速い成長を記録し、PVパネル、DC急速充電器、LED照明を接続する際の変換損失を削減します。

* 電力定格別: 1~5 MW帯の設備は2024年の収益の43%を占めました。学校、病院、工業団地は、ピーク料金を相殺し、レジリエンスを高めるためにこの規模を好みます。5~10 MWクラスは、公益事業が複数のフィーダーを地域のエネルギー地区に集約するにつれて、20%のCAGRで拡大すると予測されています。

* エンドユーザー別: 商業・産業施設は、デマンドチャージ回避と持続可能性の誓約に牽引され、2024年の支出の43%を占めました。公益事業は最も急速に成長している採用者であり、地域配電コントローラーと連携するDERオーケストレーションプラットフォームを拡大しています。

地域分析

* 北米: 2024年の収益の38%を生成し、エネルギー省のグリッドレジリエンス・イノベーションパートナーシップ(GRIP)資金(105億米ドル)や国防総省の基地エネルギーレジリエンスアップグレードへの投資に支えられています。サイバーセキュリティも地域の焦点であり、AIベースの多層フレームワークが96.5%の脅威検出精度を記録しています。

* アジア太平洋: 2030年までに24%のCAGRで拡大すると予測されており、農村電化と都市の混雑緩和に牽引されています。インドのPM-KUSUMスキームやバングラデシュのパイロットプロジェクトが経済的実現可能性を示しています。中国は水素貯蔵を統合した工業団地マイクログリッドを拡大し、日本は災害時のレジリエンスと地域社会のエネルギー自立を目的としたマイクログリッドプロジェクトを推進しています。

本レポートは、マイクログリッド市場に関する詳細な分析を提供しており、その概要、調査方法、市場動向、規模予測、競争環境、および将来の展望を網羅しています。

1. 調査の前提と市場の定義

Mordor Intelligenceは、マイクログリッド市場を、分散型エネルギー資源、貯蔵システム、負荷、およびインテリジェントコントローラーを組み合わせた、明確に区画されたデジタル制御の電力ネットワークと定義しています。これらのシステムは、必要に応じて主電力網から切り離し、再接続することが可能であり、キャンパス、コミュニティ、産業施設、または遠隔地で利用されます。市場規模は、工場出荷から試運転までの年間収益を米ドルで測定しています。一時的なディーゼルまたはガス発電機は、短期的な電力供給を目的とするため、本調査の範囲からは除外されています。

2. 調査方法

本調査は、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、欧州、アジア太平洋地域、および新興の島嶼グリッドにおける公益事業プランナー、EPC請負業者、コントローラーベンダー、サイト所有者へのインタビューを通じて、実際の設置コスト、稼働時間目標、ソフトウェアライセンスモデル、地域インセンティブ構造に関する情報を収集しています。デスク調査では、米国エネルギー省、IEA、IRENA、Eurostatなどの公的機関の統計、世界銀行やMicrogrid Resources Coalitionのプロジェクトトラッカー、Questelの特許動向、IEEE Xploreの査読付き論文、企業の財務情報などを活用し、供給、需要、政策シグナルを分析しています。市場規模の算出と予測には、トップダウンとボトムアップの両方のアプローチが用いられ、貯蔵コスト、太陽光発電と貯蔵の普及率、レジリエンスプログラム予算、マイクログリッドの平均規模、規制補助金の支出、キャンパス電化率などの主要変数を多変量回帰で予測しています。データは毎年更新され、政策変更や技術価格変動に応じて中間更新も行われます。

3. エグゼクティブサマリー

本レポートは、マイクログリッド市場の主要な動向と予測を要約しています。

4. 市場の状況

* 市場の促進要因:

* アフリカおよび南アジアにおける農村電化の加速。

* 北米におけるIT/OTコンバージェンスによる高度なマイクログリッドコントローラーの普及。

* カリブ諸島における災害復旧のためのモジュラー型「ボックス」マイクログリッドの導入。

* 米国およびオーストラリアにおける公益事業主導のコミュニティレジリエンスプログラム。

* 北欧市場における90%以上の再生可能エネルギーを可能にするグリッド形成インバーターの活用。

* NATOおよびインド太平洋軍における防衛資金によるネットゼロ基地の推進。

* 市場の抑制要因:

* 米国各州における規制の断片化による相互接続承認の停滞。

* インドのPM-KUSUMプログラムにおける補助金回収リスク。

* 2024年から2025年にかけてのリチウムイオン価格の変動が設備投資計画に与える影響。

* マルチベンダープロジェクトにおけるサイバーセキュリティ標準の不足。

* その他、サプライチェーン分析、規制の見通し(目標、政策)、技術的な見通し、ポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても詳細に分析されています。

5. 市場規模と成長予測

市場は以下の主要なセグメンテーションに基づいて分析されています。

* 接続性別: 系統連系型マイクログリッド、オフグリッド/独立型マイクログリッド。

* 提供形態別: ハードウェア(発電機、エネルギー貯蔵システム、電力変換器・インバーター、コントローラー)、ソフトウェア(エネルギー管理プラットフォーム、マイクログリッドコントローラー)、サービス(エンジニアリング、調達、建設(EPC)、運用・保守(O&M)、コンサルティング・アドバイザリー)。

* 電源別: 太陽光発電(PV)、熱電併給(天然ガス)、ディーゼル発電機、風力、燃料電池、その他(バイオマス、水力)。

* タイプ別: ACマイクログリッド、DCマイクログリッド、ハイブリッドAC/DCマイクログリッド。

* 出力定格別: 1MW未満、1~5MW、5~10MW、10MW超。

* エンドユーザー別: 公益事業、商業・産業、住宅。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、スペイン、北欧諸国、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国、その他アジア太平洋)、南米(ブラジル、アルゼンチン、コロンビア、その他南米)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、エジプト、その他中東・アフリカ)。

Mordor Intelligenceの予測によると、2025年のマイクログリッド市場規模は205.4億米ドルに達すると見込まれています。他社の推定値との差異については、ハードウェアのみかターンキーEPCを含むか、コントローラーソフトウェアの収益の扱い、貯蔵システムの平均販売価格の推移、アイランディング制御の有無、容量閾値の定義の違いなどが主な要因として挙げられています。

6. 競争環境

本レポートでは、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が提供されています。主要企業としては、ABB Ltd、Siemens AG、Schneider Electric SE、General Electric Company、Hitachi Energy Ltd、Eaton Corporation PLC、Honeywell International Inc.、Toshiba Corporation、S&C Electric Company、ENGIE EPS SA、Standard Microgrid Inc.、PowerSecure Inc.、Bloom Energy Corporation、Caterpillar Inc.、Wartsila Corporation、Rolls-Royce Power Systems AG (MTU)、Ameresco Inc.、Tesla Inc.、Enphase Energy Inc.、Heila Technologies、Spirae LLC、Xendee Corporation、HOMER Energy LLC、AutoGrid Systemsなどが挙げられ、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向を含む)が詳細に分析されています。

7. 市場機会と将来展望

未開拓市場(ホワイトスペース)および未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が提示されています。

このレポートは、マイクログリッド市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

—

(Approx. 1950 characters)投資家、企業、政策立案者など、幅広い関係者にとって、この詳細な分析は市場の動向を把握し、競争優位性を確立するための羅針盤となるはずです。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アフリカおよび南アジアにおける農村電化の加速

- 4.2.2 IT/OTコンバージェンスが北米の高度なマイクログリッドコントローラーを促進

- 4.2.3 カリブ海の島々における災害復旧のためのモジュール式「ボックス」マイクログリッド

- 4.2.4 米国およびオーストラリアにおける公益事業主導の地域レジリエンスプログラム

- 4.2.5 北欧市場で90%以上の再生可能エネルギーを可能にするグリッド形成インバーター

- 4.2.6 防衛資金によるネットゼロ基地がハイブリッドマイクログリッドを推進(NATOおよびINDOPACOM)

-

4.3 市場の阻害要因

- 4.3.1 米国各州における相互接続承認を停滞させる断片化された規制

- 4.3.2 インドのPM-KUSUMプログラムにおける補助金回収リスク

- 4.3.3 リチウムイオン価格の変動が2024-25年の設備投資計画を混乱させる

- 4.3.4 マルチベンダープロジェクトにおけるサイバーセキュリティ標準の限定性

- 4.4 サプライチェーン分析

- 4.5 規制の見通し(目標、政策)

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 接続性別

- 5.1.1 グリッド接続型マイクログリッド

- 5.1.2 オフグリッド/自立型マイクログリッド

-

5.2 提供別

- 5.2.1 ハードウェア(発電機、エネルギー貯蔵システム、パワーコンバーター&インバーター、コントローラー)

- 5.2.2 ソフトウェア(エネルギー管理プラットフォーム、マイクログリッドコントローラー)

- 5.2.3 サービス(エンジニアリング、調達、建設(EPC)、運用・保守(O&M)、コンサルティング&アドバイザリー)

-

5.3 電源別

- 5.3.1 太陽光発電(PV)

- 5.3.2 熱電併給(天然ガス)

- 5.3.3 ディーゼル発電機

- 5.3.4 風力

- 5.3.5 燃料電池

- 5.3.6 その他(バイオマス、水力)

-

5.4 タイプ別

- 5.4.1 ACマイクログリッド

- 5.4.2 DCマイクログリッド

- 5.4.3 ハイブリッドAC/DCマイクログリッド

-

5.5 定格電力別

- 5.5.1 1 MW未満

- 5.5.2 1~5 MW

- 5.5.3 5~10 MW

- 5.5.4 10 MW超

-

5.6 エンドユーザー別

- 5.6.1 公益事業

- 5.6.2 商業・産業

- 5.6.3 住宅

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 スペイン

- 5.7.2.5 北欧諸国

- 5.7.2.6 ロシア

- 5.7.2.7 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 ASEAN諸国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 アルゼンチン

- 5.7.4.3 コロンビア

- 5.7.4.4 その他の南米

- 5.7.5 中東・アフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 南アフリカ

- 5.7.5.4 エジプト

- 5.7.5.5 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場ランキング/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ABB Ltd

- 6.4.2 Siemens AG

- 6.4.3 Schneider Electric SE

- 6.4.4 General Electric Company

- 6.4.5 Hitachi Energy Ltd

- 6.4.6 Eaton Corporation PLC

- 6.4.7 Honeywell International Inc.

- 6.4.8 Toshiba Corporation

- 6.4.9 S&C Electric Company

- 6.4.10 ENGIE EPS SA

- 6.4.11 Standard Microgrid Inc.

- 6.4.12 PowerSecure Inc.

- 6.4.13 Bloom Energy Corporation

- 6.4.14 Caterpillar Inc.

- 6.4.15 Wartsila Corporation

- 6.4.16 Rolls-Royce Power Systems AG (MTU)

- 6.4.17 Ameresco Inc.

- 6.4.18 Tesla Inc.

- 6.4.19 Enphase Energy Inc.

- 6.4.20 Heila Technologies

- 6.4.21 Spirae LLC

- 6.4.22 Xendee Corporation

- 6.4.23 HOMER Energy LLC

- 6.4.24 AutoGrid Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクログリッドとは、特定のエリア内で複数の分散型電源、蓄電池、および負荷を統合し、自律的に電力需給を制御する小規模な電力ネットワークシステムのことを指します。通常、上位の電力系統であるメイングリッドに接続されていますが、災害時などメイングリッドからの電力供給が途絶えた際には、自立運転(アイランド運転)に切り替えることで、そのエリア内の電力供給を継続できる点が最大の特徴です。これにより、電力の安定供給、品質向上、そしてレジリエンス(強靭性)の強化が図られます。再生可能エネルギーの導入拡大や、電力の地産地消を促進する上でも重要な役割を担っています。

マイクログリッドには、その接続形態や目的に応じていくつかの種類があります。接続形態による分類では、普段はメイングリッドに接続し、非常時に自立運転を行う「系統連系型マイクログリッド」と、メイングリッドから完全に独立して運用される「独立型(オフグリッド)マイクログリッド」があります。独立型は、送電網の整備が困難な遠隔地や離島などで利用されることが多いです。目的による分類では、災害時の停電対策として電力供給を維持することを主眼とした「レジリエンス強化型」、電力コストの削減や再生可能エネルギーの自家消費最大化を目指す「経済性追求型」、そしてCO2排出量削減や再生可能エネルギーの導入促進を目的とした「環境配慮型」などがあります。また、設置場所によって、大学や工場、病院などの敷地内で運用される「キャンパス型」や、特定の地域コミュニティを対象とする「地域型」なども存在します。

マイクログリッドの用途は多岐にわたります。最も注目されるのは、自然災害による大規模停電時における事業継続計画(BCP)や地域住民の生活維持です。病院、避難所、データセンター、重要工場など、電力供給が途絶えると甚大な影響が出る施設において、自立運転による電力供給は極めて重要です。また、太陽光発電や風力発電といった変動性の高い再生可能エネルギーを効率的に統合し、電力系統の安定化に貢献します。これにより、再生可能エネルギーの導入拡大を促進し、脱炭素社会の実現に寄与します。さらに、電力のピークカットやデマンドレスポンス、自家消費率の向上を通じて、電気料金の最適化や電力コストの削減にも繋がります。遠隔地や離島など、送電網の敷設が困難な地域においては、自立した電力供給システムとして地域社会の発展を支える基盤となります。将来的には、スマートシティやスマートコミュニティにおけるエネルギーマネジメントの中核を担うことも期待されています。

マイクログリッドを構成し、その機能を支える関連技術も多岐にわたります。まず、電力源となる「分散型電源」として、太陽光発電、風力発電、燃料電池、コジェネレーション(熱電併給システム)、小型水力発電などが挙げられます。これらの電源は、電力需要に応じて柔軟に組み合わせられます。次に、電力の貯蔵と平滑化を行う「蓄電池システム」が不可欠です。リチウムイオン電池、NAS電池、鉛蓄電池などが用いられ、再生可能エネルギーの出力変動を吸収し、安定した電力供給を可能にします。また、直流と交流の変換や電圧・周波数制御を行う「電力変換装置」(パワーコンディショナー、インバーターなど)も重要な要素です。そして、マイクログリッド全体の頭脳となるのが「エネルギーマネジメントシステム(EMS)」です。これは、マイクログリッドコントローラー(MGC)を中心に、発電量、消費量、蓄電量をリアルタイムで監視・制御し、気象予測や需要予測に基づいて最適な運転計画を策定します。IoTやAI、高速通信技術(5Gなど)を活用することで、より高度なデータ収集と制御が可能となり、システムの効率性と信頼性を高めています。さらに、制御システムの安全性を確保するためのサイバーセキュリティ技術も不可欠です。

マイクログリッドの市場背景には、いくつかの重要な要因があります。第一に、地球温暖化対策としての「脱炭素化」の潮流です。世界各国で再生可能エネルギーの導入目標が掲げられ、その変動性を吸収し、安定的に利用するためのマイクログリッドの役割が注目されています。第二に、自然災害の激甚化に伴う「電力レジリエンスの強化」の必要性です。大規模停電のリスクが高まる中で、重要施設や地域コミュニティが自立して電力を確保できるシステムの需要が高まっています。第三に、電力システム改革による「新たなビジネスモデルの創出」です。発送電分離や小売自由化が進む中で、電力の地産地消や地域内での電力取引など、マイクログリッドを活用した多様なサービスが生まれています。第四に、再生可能エネルギー発電コストの低下、蓄電池性能の向上とコストダウン、EMSの高度化といった「技術革新」が、マイクログリッド導入の経済性を高めています。一方で、導入コストの高さ、法規制の整備の遅れ、系統連系時の技術的課題、サイバーセキュリティリスクなどが、普及に向けた課題として挙げられます。

将来展望として、マイクログリッドは今後もその普及が加速すると予測されています。特に、災害対策や脱炭素化へのニーズの高まりから、企業や自治体での導入がさらに進むでしょう。複数のマイクログリッドや分散型電源を統合し、あたかも一つの発電所のように機能させる「仮想発電所(VPP)」との連携も進展し、より広域でのエネルギーマネジメントが可能になると考えられます。AIやIoT技術のさらなる活用により、需要予測や発電量予測の精度が向上し、マイクログリッドの自律運転や最適制御がより高度化するでしょう。また、太陽光発電や蓄電池、電気自動車(EV)の充電など、直流機器の増加に伴い、直流送電の効率性が見直され、「直流マイクログリッド」の進化も期待されます。国際的には、開発途上国における無電化地域への電力供給ソリューションとしても大きな期待が寄せられています。さらに、サービスとしてのマイクログリッド(MaaS)や、地域内でのP2P電力取引など、新たなビジネスモデルの創出も進むと見られています。これらの進展には、標準化の推進、規制緩和、初期投資回収期間の短縮、そして専門人材の育成が不可欠であり、これらの課題を克服することで、マイクログリッドは持続可能な社会の実現に不可欠なインフラとなるでしょう。