マイクロガイドカテーテル市場規模・シェア分析 - 成長トレンド・予測 (2025年~2030年)

マイクロガイドカテーテル市場レポートは、製品タイプ(オーバーザワイヤーマイクロガイドカテーテル、フローダイレクテッドマイクロガイドカテーテル)、用途(心血管、脳血管、その他)、エンドユーザー(病院・診療所、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロガイドカテーテル市場の概要

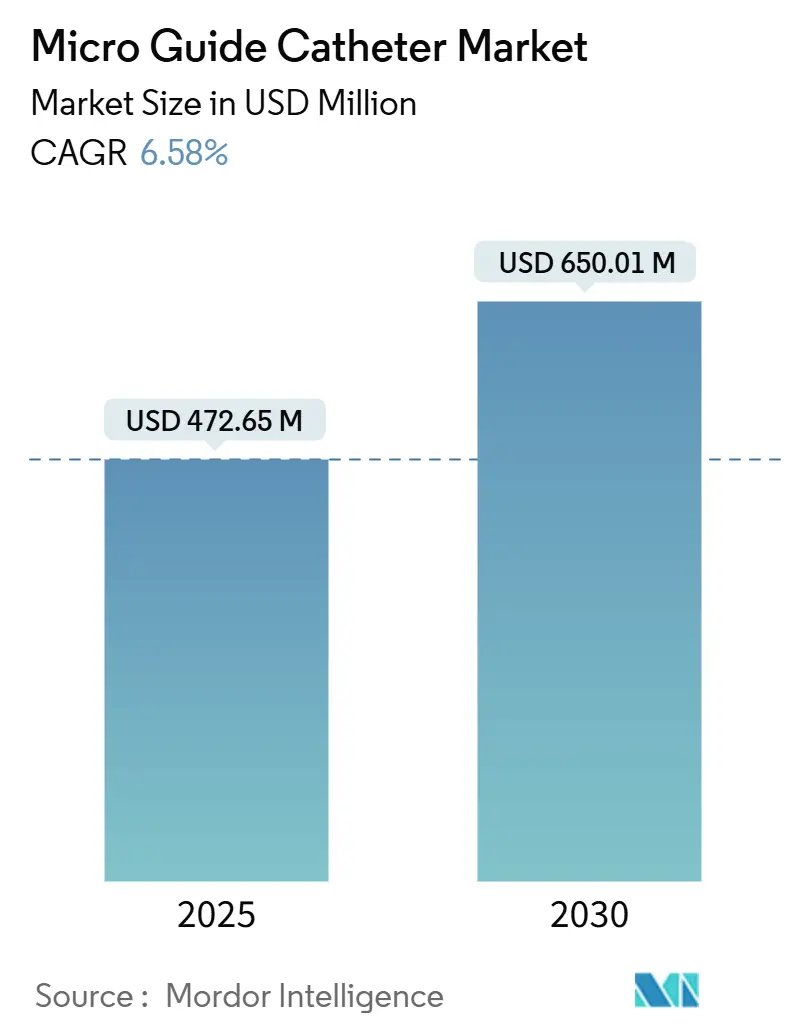

マイクロガイドカテーテル市場は、2025年には4億7,265万米ドルに達し、2030年までに6億5,001万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.58%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度とされています。

市場分析と成長要因

この市場の成長は、高齢化の進展に伴うインターベンション手技の増加、操縦性や圧感知機能を統合したデバイス設計の進化、そして政策立案者による日常的な血管形成術や単純な脳血管手技の入院治療から費用対効果の高い外来治療への移行といった要因によって牽引されています。米国では1億2,790万人の成人が心血管疾患を抱えており、これにより慢性完全閉塞(CTO)プログラムの拡大が促進され、デュアルルーメンやロッキングデザインのカテーテルへの需要が高まっています。脳血管領域では、機械的血栓除去術のガイドラインが遠位領域への迅速なアクセスを推奨しており、コンピューター支援によるシェーピングアルゴリズムが96%の初回成功率を達成し、手技時間と透視時間を短縮しています。ボストン・サイエンティフィックによるシルクロード・メディカルの買収など、OEM間の統合は研究開発の規模を拡大し、ポリマー供給を確保する一方で、PTFEの継続的な不足や樹脂工場の操業停止が部品供給を妨げる要因となっています。

主要な市場セグメントの概要

* 製品タイプ別: 2024年にはオーバーザワイヤー型デバイスが収益の65.35%を占め、市場をリードしました。一方、フローダイレクテッド型デバイスは2030年までに7.57%のCAGRで成長すると予測されています。

* 用途別: 2024年の市場シェアは心血管手技が45.72%を占め、脳血管手技は2030年までに7.91%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院および診療所が市場シェアの64.35%を占めましたが、外来手術センター(ASC)は2030年までに8.23%のCAGRで急速に成長すると予測されています。

* 地域別: 2024年には北米が42.81%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに8.45%のCAGRで最も急速な拡大を遂げると予想されています。

市場のトレンドと洞察

成長要因

* 心血管疾患および脳血管疾患の負担増加: 米国では心血管疾患による直接費用が年間4,223億米ドルに上り、アジア太平洋地域でも香港で46億米ドル、シンガポールで81億米ドルと、その負担が増大しています。脳卒中の発生率も増加しており、より多くの神経科医がカテーテル手技の訓練を受け、血栓除去術の実施件数が過去最高を記録していることが、マイクロガイドカテーテル市場の長期的な需要を支えています。

* 低侵襲インターベンションの採用拡大: 臨床現場では、高リスクの高齢患者に対してTAVR(経カテーテル大動脈弁留置術)のような低侵襲ソリューションが好まれています。構造的心疾患の症例数が増加するにつれて、閉鎖デバイスの最適な位置決めのために正確な圧フィードバックを提供するマイクロカテーテルが必要とされています。コンピューターガイドによるシェーピングソフトウェアは、初回失敗率を34%から4%に削減し、透視時間と術者の疲労を軽減しています。

* 世界的な高齢者人口の増加: 65歳以上の人口は世界的に増加しており、2030年には世界の総人口の12%を占めると予測されています。高齢化は、心血管疾患、脳血管疾患、構造的心疾患などの慢性疾患の有病率を高めるため、これらの疾患の診断と治療に不可欠なマイクロガイドカテーテルの需要をさらに押し上げています。

抑制要因

* 高コストと償還の課題: マイクロガイドカテーテルは高度な技術を要するため、製造コストが高く、その結果、製品価格も高くなります。特に発展途上国では、医療予算の制約や不十分な償還制度が、これらのデバイスの普及を妨げる可能性があります。

* 熟練した専門家の不足: マイクロガイドカテーテルを用いた複雑な手技には、高度な訓練を受けた医師や医療従事者が必要です。世界的にこのような専門家の不足は、特に遠隔地や医療インフラが未発達な地域において、市場の成長を制限する要因となり得ます。

市場セグメンテーション

製品タイプ別

* マイクロガイドカテーテル

* マイクロガイドワイヤー

用途別

* 心臓血管インターベンション

* 神経血管インターベンション

* 末梢血管インターベンション

* その他

エンドユーザー別

* 病院

* 外来手術センター

* 専門クリニック

地域別

* 北米

* ヨーロッパ

* アジア太平洋

* ラテンアメリカ

* 中東・アフリカ

競争環境

マイクロガイドカテーテル市場は、確立された大手企業と新興企業が混在する競争の激しい市場です。主要な市場プレーヤーは、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。

主要企業

* Medtronic plc

* Terumo Corporation

* Boston Scientific Corporation

* Abbott Laboratories

* Asahi Intecc Co., Ltd.

* Merit Medical Systems, Inc.

* Teleflex Incorporated

* Cook Medical

* Penumbra, Inc.

* Stryker Corporation

最近の動向

* 2023年1月:Medtronic plcは、心臓血管疾患治療のための新しいマイクロガイドカテーテルシステムを発表しました。このシステムは、より精密なデリバリーと患者の安全性の向上を目指しています。

* 2022年11月:Terumo Corporationは、神経血管インターベンション向けに設計された次世代マイクロガイドワイヤーのCEマークを取得しました。これにより、欧州市場での製品提供が強化されます。

結論

マイクロガイドカテーテル市場は、心血管疾患および脳血管疾患の負担増加、低侵襲インターベンションの採用拡大、世界的な高齢者人口の増加といった要因に牽引され、今後も堅調な成長が見込まれます。しかし、高コストと熟練した専門家の不足が市場の成長を抑制する可能性があります。技術革新と戦略的パートナーシップが、市場プレーヤーにとって競争優位性を確立するための鍵となるでしょう。

このレポートは、グローバルマイクロガイドカテーテル市場に関する詳細な分析を提供しています。研究の仮定、市場定義、調査範囲、および研究方法論から始まり、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望を包括的に網羅しています。

市場概要と規模

マイクロガイドカテーテルは、心血管、消化器、泌尿器、神経疾患など、様々な疾患の治療に用いられる医療グレードのチューブです。本レポートによると、マイクロガイドカテーテル市場は2025年に4億7,265万米ドルの規模に達し、2030年には6億5,001万米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 心臓および脳血管疾患の負担の増加:これらの疾患の有病率の上昇が、診断および治療におけるマイクロガイドカテーテルの需要を高めています。

* 低侵襲介入の採用拡大:患者の回復時間の短縮や合併症のリスク低減といった利点から、低侵襲手術への移行が進んでいます。

* 世界的な高齢者人口の増加:高齢者層は心血管疾患や脳血管疾患のリスクが高く、カテーテル治療の需要を押し上げています。

* 慢性完全閉塞(CTO)に対する経皮的冠動脈インターベンション(PCI)の増加:CTO-PCIの複雑な手技には、デュアル/ロッキングマイクロカテーテルなどの特殊なデバイスが不可欠です。

* 操舵可能型および圧センサー付きマイクロカテーテルの急速な技術革新:これらの革新は、手技の安全性と有効性を向上させ、市場の成長を促進しています。

* 高容量の外来カテーテル検査室の拡大:特に新興市場において、外来カテーテル検査室の増加が市場拡大に寄与しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高度なスキルを持つインターベンション専門医の不足:複雑なカテーテル手技を行う専門医の不足が、市場拡大の制約となっています。

* 製品のリコールと厳格な市販後監視:医療機器の安全性に関する規制強化とリコールは、メーカーにとって課題です。

* マイクロガイドカテーテル使用時のFFR(冠血流予備量比)測定における精度への懸念:特定の状況下での精度に関する議論が、一部の採用を抑制する可能性があります。

* 高性能ポリマーのサプライチェーンの不安定性:カテーテル製造に不可欠な高性能ポリマーの供給変動が、生産に影響を与える可能性があります。

市場セグメンテーションと主要トレンド

本レポートでは、製品タイプ、アプリケーション、エンドユーザー、および地域に基づいて市場を詳細に分析しています。

* 製品タイプ別: オーバーザワイヤー型マイクロガイドカテーテルが2024年の収益の65.35%を占め、市場をリードしています。これは、臨床医の慣れと幅広い臨床適応を反映しています。フローダイレクテッド型も重要なセグメントです。

* アプリケーション別: 心血管疾患および脳血管疾患が主要なアプリケーション分野であり、その他も含まれます。

* エンドユーザー別: 病院・クリニックと外来手術センターが主なエンドユーザーです。

* 地域別: 北米が2024年の収益の42.81%を占め、最大の市場ですが、アジア太平洋地域は2030年まで年間平均成長率(CAGR)8.45%で最も速い成長を遂げると予測されています。これは、病院の収容能力の向上と疾患発生率の上昇によるものです。ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境

市場は、ボストン・サイエンティフィック・コーポレーション、メドトロニック、メリット・メディカル・システムズ、テルモ株式会社、カーディナル・ヘルス・インクなどの主要企業によって競争が繰り広げられています。レポートでは、これらの企業のプロファイル、市場シェア分析、戦略的情報、製品・サービス、および最近の動向が提供されています。

市場機会と将来の展望

レポートは、未開拓の市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。技術革新と医療インフラの発展が、今後の市場成長の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 心臓および脳血管疾患の負担の増加

- 4.2.2 低侵襲介入の採用の増加

- 4.2.3 世界的な高齢患者人口の拡大

- 4.2.4 CTO-PCIの急増がデュアル/ロックマイクロカテーテルの需要を促進

- 4.2.5 操縦可能および圧感知マイクロカテーテルの急速な革新

- 4.2.6 EMSにおける大量の外来カテーテル検査室の拡大

- 4.3 市場の阻害要因

- 4.3.1 高度なスキルを持つインターベンション専門医の不足

- 4.3.2 製品のリコールと厳格な市販後監視

- 4.3.3 マイクロカテーテル使用時のFFRにおける精度に関する懸念

- 4.3.4 高性能ポリマーのサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 オーバーザワイヤーマイクロガイドカテーテル

- 5.1.2 フローダイレクテッドマイクロガイドカテーテル

- 5.2 用途別

- 5.2.1 心血管

- 5.2.2 脳血管

- 5.2.3 その他

- 5.3 エンドユーザー別

- 5.3.1 病院・クリニック

- 5.3.2 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋諸国

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC諸国

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ諸国

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Boston Scientific Corporation

- 6.3.2 Terumo Corporation

- 6.3.3 Medtronic plc

- 6.3.4 Asahi Intecc Co. Ltd

- 6.3.5 Merit Medical Systems Inc.

- 6.3.6 Cook Group Incorporated

- 6.3.7 Cardinal Health Inc.

- 6.3.8 Teleflex Incorporated

- 6.3.9 Integer Holdings Corporation

- 6.3.10 Stryker Corporation

- 6.3.11 Abbott Laboratories

- 6.3.12 Johnson & Johnson (Cordis)

- 6.3.13 Penumbra Inc.

- 6.3.14 AngioDynamics Inc.

- 6.3.15 MicroPort Scientific Corp.

- 6.3.16 Becton Dickinson & Co.

- 6.3.17 Lepu Medical Technology

- 6.3.18 Acandis GmbH

- 6.3.19 Oscor Inc.

- 6.3.20 iVascular S.L.U.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロガイドカテーテルは、現代の血管内治療において不可欠な医療機器の一つです。その定義から用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、マイクロガイドカテーテルの定義についてです。マイクロガイドカテーテルとは、血管内治療において、通常のガイドカテーテルやガイドワイヤーでは到達が困難な、より細く、より複雑な血管病変へのアクセスを可能にするために使用される、非常に細径の医療用カテーテルです。その主な役割は、治療に用いるガイドワイヤーやその他の治療デバイス(バルーン、ステント、コイルなど)を、目的とする病変部まで安全かつ確実に誘導することにあります。非常に細いにもかかわらず、十分なプッシャビリティ(押し進める力)、トルク伝達性(回転操作を先端に伝える能力)、そして柔軟性を兼ね備えている点が特徴です。これにより、高度に蛇行した血管や、慢性完全閉塞(CTO)のような硬い病変を通過し、治療の成功率を高めることに貢献しています。

次に、マイクロガイドカテーテルの種類についてです。マイクロガイドカテーテルは、その構造、特性、用途によって多様な種類が存在します。構造面では、ガイドワイヤーのみを通すシングルルーメン型が一般的ですが、ガイドワイヤーの他に造影剤の注入や圧力測定が可能なデュアルルーメン型も存在します。先端形状においては、ストレート型が基本ですが、特定の血管分岐や屈曲部へのアクセスを容易にするために、あらかじめカーブがつけられたアングル型やカーブ型も開発されています。材質や特性の面では、血管の複雑な走行に追従するための柔軟性を重視したタイプ、硬い病変を突破するためのプッシャビリティを強化したタイプ、ガイドワイヤーの繊細な操作性を高めるトルク伝達性に優れたタイプなどがあります。また、血管内での滑りを良くし、摩擦を低減するために親水性コーティングが施されている製品も多く見られます。用途別では、冠動脈用、脳血管用、末梢血管用など、ターゲットとする血管系の特性に合わせて、最適な長さや硬度、柔軟性を持つ製品が使い分けられています。

マイクロガイドカテーテルの主な用途は多岐にわたります。最も代表的なのは、冠動脈インターベンション(PCI)における慢性完全閉塞(CTO)病変の治療です。CTO病変は非常に硬く、通常のガイドワイヤーだけでは突破が困難な場合が多く、マイクロガイドカテーテルを用いることで、ガイドワイヤーを病変の遠位側まで誘導し、治療の成功率を飛躍的に向上させることができます。また、高度石灰化病変や高度蛇行病変へのアクセス、メイン血管治療中の側枝保護などにも使用されます。脳血管内治療においても、その重要性は増しています。脳動脈瘤コイル塞栓術では、非常に細く脆弱な脳血管の奥深くにある動脈瘤までコイルを運ぶために不可欠です。脳動脈狭窄症に対するステント留置術や、急性期脳梗塞に対する血栓回収療法においても、血栓や狭窄部位に到達し、吸引カテーテルやステントリトリーバーのデリバリーを補助する役割を担います。さらに、末梢血管インターベンション(PVI)では、下肢閉塞性動脈硬化症(ASO)における膝下動脈などの細く複雑な末梢血管病変へのアクセスや、透析シャントの狭窄治療などにも活用されています。その他、特定の臓器への選択的腫瘍塞栓術など、幅広い分野でその有用性が認められています。

関連技術としては、まずマイクロガイドカテーテルと組み合わせて使用されるガイドワイヤーが挙げられます。特にCTO治療では、先端が硬いもの、柔軟なもの、親水性コーティングされたものなど、多様な特性を持つガイドワイヤーが病変の状況に応じて使い分けられ、マイクロガイドカテーテルがその操作性を最大限に引き出します。また、マイクロガイドカテーテルを導入するためのより太いガイドカテーテルは、安定した足場を提供し、治療の基盤となります。治療デバイスとしては、バルーンカテーテル、ステント、コイルなどがあり、マイクロガイドカテーテルがこれらのデリバリーを補助します。血管内の詳細な画像をリアルタイムで提供する血管内超音波(IVUS)や光干渉断層計(OCT)といった画像診断技術も重要であり、マイクロガイドカテーテルがこれらのプローブの導入を補助することもあります。透視装置(アンギオグラフィー)、CT、MRIなどの画像診断技術は、治療計画の立案と治療中のモニタリングに不可欠です。さらに、再狭窄を抑制する薬剤を放出する薬物溶出性バルーン(DEB)や薬物溶出性ステント(DES)といった先進的な治療デバイスのデリバリーにも、マイクロガイドカテーテルが貢献しています。

市場背景についてですが、血管内治療は外科手術に比べて患者負担が少ない低侵襲治療として、世界的に需要が拡大しています。マイクロガイドカテーテルは、この低侵襲治療の適用範囲を広げ、より複雑な病変への治療を可能にする上で不可欠なツールです。高齢化社会の進展に伴い、動脈硬化性疾患(冠動脈疾患、脳血管疾患、末梢動脈疾患など)の患者数が増加しており、治療ニーズは高まる一方です。このような背景から、マイクロガイドカテーテル市場も着実に成長を続けています。技術革新も活発で、より細径で、より操作性の高い製品の開発が継続的に行われています。親水性コーティングの改良、先端形状の多様化、トルク伝達性の向上などが進み、治療の安全性と成功率の向上に寄与しています。主要メーカーとしては、アボット、ボストン・サイエンティフィック、メドトロニックといったグローバル企業に加え、テルモ、朝日インテック、ニプロなど、細径カテーテルやガイドワイヤーの分野で高い技術力を持つ日本企業が国内外で競合しています。特にCTO治療や脳血管治療の増加が、市場を牽引する大きな要因となっています。

最後に、将来展望です。マイクロガイドカテーテルは今後も進化を続けるでしょう。さらなる細径化と操作性の向上は、より末梢の血管や、より複雑な病変へのアクセスを可能にし、治療の限界を押し広げることが期待されます。また、単なるガイド機能に留まらない多機能化も進むと考えられます。例えば、造影剤注入、圧力測定、薬剤送達、あるいは微小なセンサーを内蔵し、リアルタイムで病変情報を取得できるような製品が登場するかもしれません。AIやロボット技術との融合も大きな可能性を秘めています。ロボット支援下でのカテーテル操作や、AIによる病変解析と最適なカテーテル選択の支援などにより、治療の安全性と精度がさらに向上する可能性があります。生体適合性材料の進化も重要であり、長期的な安全性と生体反応を考慮した、より優れた材料の開発が進むでしょう。将来的には、患者個々の血管解剖や病変特性に合わせた、オーダーメイドに近いマイクロガイドカテーテルの開発も視野に入ってくるかもしれません。これらの高度な技術を要するマイクロガイドカテーテルの適切な使用には、医師の専門的なトレーニングと教育が引き続き重要であり、シミュレーション技術の活用も進むと考えられます。マイクロガイドカテーテルは、今後も低侵襲治療の発展を支え、患者さんのQOL向上に大きく貢献していくことでしょう。