マイクロ射出成形プラスチック市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

マイクロ射出成形プラスチック市場レポートは、材料別(ポリエーテルエーテルケトン、液晶ポリマー、ポリカーボネート、ポリエチレン、その他)、最終用途産業別(ヘルスケア・診断、自動車・輸送、電気・電子、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロ射出成形プラスチック市場の概要

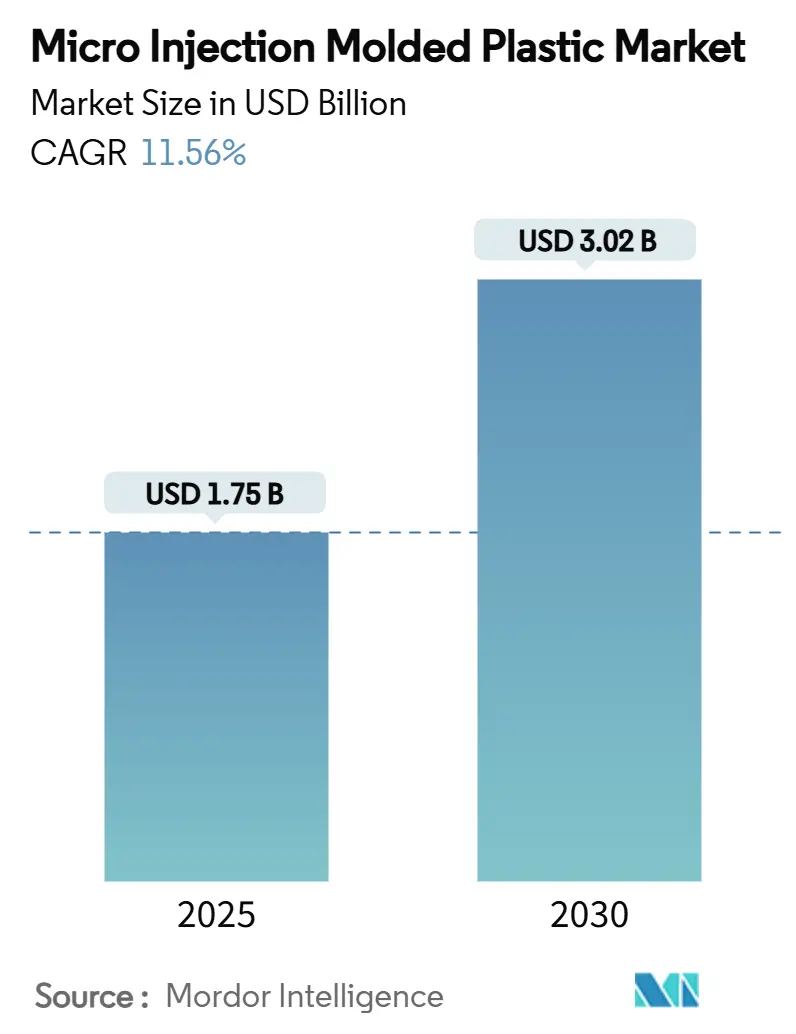

マイクロ射出成形プラスチック市場は、2025年には17.5億米ドルと推定され、2030年には30.2億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)11.56%で成長する見込みです。5G携帯電話、埋め込み型心臓デバイス、レーダーモジュールなど、ますます小型化される部品に対する堅調な需要が、主要な地域全体で精密プレス、インサイクル計測、ロボットによる部品ハンドリングへの継続的な設備投資を支えています。

設計者は、シリコンMEMSからPEEKやLCPのような耐熱性ポリマーへの移行を進めており、これにより生産量が10,000ユニットを超えると部品コストが削減され、ウェハー製造では不可能だった複雑な三次元形状の実現が可能になっています。アジア太平洋地域のメーカーは、密なサプライチェーンと熟練労働力を活用して反復サイクルを短縮していますが、北米および欧州の加工業者は、検証費用が金型費用を上回ることが多いクラスIII医療プログラムにおいて優位性を保っています。樹脂価格の高騰や工具鋼への関税は操業コストを押し上げていますが、自動化による人件費の相殺と厳格なプロセス管理により、適格なサプライヤーにとって全体的な経済性は依然として魅力的です。

# 主要なレポートのポイント

* 材料別: 2024年にはPEEKがマイクロ射出成形プラスチック市場シェアの34.15%を占めました。LCPは2030年までに12.08%のCAGRで拡大すると予測されています。

* 最終用途産業別: 2024年にはヘルスケアおよび診断がマイクロ射出成形プラスチック市場規模の47.21%を占めました。エレクトロニクス分野は2030年までに12.65%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの40.48%を占め、2030年までに世界最速の12.42%のCAGRを記録すると予測されています。

# 世界のマイクロ射出成形プラスチック市場のトレンドと洞察

推進要因

1. エレクトロニクスおよび医療技術における小型化部品の需要増加:

ウェアラブルモニターや埋め込み型ペースメーカーは、現在ではわずか数グラムの重さでありながら、医薬品グレードの表面仕上げと欠陥ゼロのトレーサビリティを達成する必要があります。マイクロ射出成形は、キャビティ間のばらつきを1ミクロン未満に繰り返し実現し、これらの要求に応えています。スマートフォンメーカーは、アンテナシールドの壁厚を0.1ミリメートル未満に指定しつつ、従来の部品と同等のコストを求めており、加工業者は高流動性LCPグレードを活用して、0.05ミリメートル未満のセクションをボイドなく充填しています。医療機器メーカーは、エチレンオキサイド滅菌と10年間の保存期間に耐えるマイクロ成形PEEK製薬剤送達ギアを検証しており、機械加工されたチタンの代替としてのポリマーへの信頼を高めています。FDAからNMPAに至る規制機関は、クラスIIIデバイス向けのポリマーマイクロコンポーネントの承認を継続しており、信頼性を証明し、新しい治療概念への道を開いています。

2. 自動車センサーにおける精密プラスチックのニーズ増加:

先進運転支援システム(ADAS)は、-40°Cから125°Cの範囲で光学的に透明で寸法安定性を保つハウジングに依存しており、CovestroのMakrolonグレードは、信号散乱を避けるためのタイトなゲート痕跡を可能にしながら、このプロファイルを満たしています。ティア1サプライヤーは、1,000回の熱サイクル後もレーダーアレイが位置合わせを維持できるよう、公差を10ミクロン未満にまで押し上げており、これは金型内圧力センサーを備えたマイクロ射出成形機によって容易に達成される仕様です。LiDARの価格が下がるにつれて、自動車メーカーは車両あたり複数のセンサーを統合しており、継続的な歩留まりのためにショットごとの再現性が重要になっています。IATF 16949のような認証は、以前の自動車品質フレームワークを拡張し、マイクロ加工業者が埋め込み型デバイスですでに展開している統計的制御と連携しており、モビリティと医療技術の契約間で工場が柔軟に対応できるようになっています。ダイキャストアルミニウムと比較して40%の軽量化もEVの航続距離目標に貢献し、ポリマーの選択をさらに確固たるものにしています。

3. MEMSシリコンから高温ポリマーへの移行:

シリコンダイアフラムは150°Cを超えると機能しなくなりますが、PEEKブレンドは260°Cで動作し、ジェット燃料への曝露にも耐えるため、エンジン、掘削ヘッド、宇宙船でのセンサー展開が拡大しています。射出成形は、生産量が10,000デバイスを超えると金型コストを迅速に償却し、ウェハーレベルパッケージングなしでは頭打ちになるエッチングウェハーの経済性を下回ります。ポリマー配合により、設計者は単一サイクルでネジを埋め込んだり、フレキシブル回路をオーバーモールドしたりすることができ、脆いシリコンを悩ませる後処理の接着工程を排除します。防衛OEMは、ポリマーハウジングが本質的にRF透過性であるため、シールドの重量と組み立て工程を削減できることを好んでいます。レーザーテクスチャードインサートが達成可能な特徴を50ナノメートル未満にまで押し上げるにつれて、半導体とポリマープロセスの性能ギャップが縮まり、高温、腐食性、または放射線豊富な環境での代替が加速されています。

4. インラインマイクロオートメーションによる規模の経済性向上:

ロボット搭載顕微鏡は、ゲート痕跡の高さを0.5秒未満で確認できるようになり、以前は人間が壊れやすい2ミリメートルのランナーを扱っていた「無人生産」を可能にしています。Wittmann HiQ Flowを統合した工場は、速度と保持圧力をリアルタイムで調整することでループを閉じ、15秒サイクルで4キャビティPEEK金型を稼働させてもスクラップを0.2%未満にまで削減しています。アジア太平洋地域の人件費は2023年から2025年の間に20%上昇したため、中国やベトナムの工場は競争力を維持するためにロボット密度を倍増させ、北米の再生産工場が賃金裁定ではなくOEEに依存する動きを反映しています。キャビティ圧力曲線から供給される予測保守アルゴリズムは、フラッシュが発生する前にインサート交換をスケジュールし、1年間の医療技術キャンペーン中にCpKを1.67以上に維持しています。単位労働コストの削減は、追加の品質チェックにリソースを解放し、サイクルペナルティなしで受け入れ率を向上させます。

5. 防衛エレクトロニクス小型化プログラム:

防衛エレクトロニクスにおける小型化プログラムは、マイクロ射出成形プラスチック市場の成長に貢献しています。ポリマーハウジングはRF透過性であるため、シールドの重量と組み立て工程を削減でき、防衛OEMに好まれています。

抑制要因

1. 初期の金型およびマイクロ加工コストの高さ:

マイクロ射出成形は、高精度な金型と加工技術を必要とするため、初期投資が非常に高額になります。これは、特に資本アクセスが限られている新興市場において、市場参入の障壁となっています。

2. マイクロ金型メーカーの世界的不足:

世界中で±2ミクロンの公差を一貫して維持できる企業は100社未満であり、多くの主要な技術者が引退年齢に近づいているため、知識の継続性が危ぶまれています。超精密研削盤やワイヤー放電加工機(EDM)プラットフォームのリードタイムは、サプライヤーが年間生産量を制限しているため、現在18ヶ月にまで伸びています。欧州の徒弟制度は候補者を引き付けるのに苦労しており、アジアの金型メーカーは価格面で優れていますが、医療OEMが要求する文書化されたプロセスが不足していることがよくあります。その結果、欧米の加工業者は、スケジュールリスクをヘッジするためだけに、ファミリー金型を二重に調達することが多く、プログラムコストに25%を追加しています。

3. クラスIIIマイクロデバイスの規制承認サイクル:

心血管インプラントは、ISO 10993の下で5年間の疲労寿命と化学的適合性を実証する必要があり、市販前承認サイクルを最大36ヶ月延長します。マイクロフィーチャーはわずかな粘度変化を増幅するため、樹脂ロットの変更ごとに再認証が必要となり、OEMは数年前に材料供給契約を締結せざるを得ません。EU MDRの導入により文書化の層が増え、技術ファイルの長さが30%増加し、ノーティファイドボディの審査費用も上昇しました。アジア太平洋地域の規制当局も、国内の医療技術への野心が高まるにつれてこれに追随しており、コンプライアンスの範囲が拡大しています。既存の加工業者は監査履歴を収益化していますが、新規参入者は高額なコストに直面し、市場参入障壁を強化しています。

# セグメント分析

材料別: PEEKの優位性がLCPの挑戦に直面

材料別のマイクロ射出成形プラスチック市場規模は2025年に17.5億米ドルに達し、PEEKは埋め込み型ポンプやダウンホールセンサーでの広範な採用により、2024年には34.15%のシェアを占めました。LCPは12.08%のCAGRで加速しており、77GHzの自動車レーダー設計や8Kビデオケーブルに対応する優れた誘電特性から恩恵を受けており、歴史的にセラミックインサート向けだったプログラムを獲得しています。PEEKは、比類のない滅菌耐性と260°Cの連続使用温度により、そのリーダーシップを維持しており、オートクレーブサイクルや航空機のブリードエアバルブにとって重要です。ポリカーボネートは、透明性が耐熱性を上回る光学センサーウィンドウを埋め、ポリエチレンとポリプロピレンは低コストのモバイルアクセサリーで大量生産のリーダーであり続けています。

環状オレフィンコポリマー(COC)は、その超低溶出物がUSP 661.1を満たし、凍結融解安定性を可能にするため、プレフィルドシリンジの主要な基材として台頭しており、診断を超えて高価値の生物製剤パッケージングにおける役割を高めています。PLGAのようなニッチな生体吸収性ポリマーは、治癒後に消失する縫合糸で牽引力を得ていますが、短い加工ウィンドウと厳しい水分制限が生産量を制約しています。したがって、材料選択は価格よりも、誘電率、弾性率、放射線耐性などの機能的トレードオフに大きく依存しており、24時間体制のキャンペーン中に迅速に切り替えられる多材料金型製造を促進するダイナミクスとなっています。

最終用途産業別: 医療分野のリーダーシップがエレクトロニクスからの圧力に直面

ヘルスケアおよび診断は、徹底的な検証を経て1セットあたり200米ドルで販売される薬剤送達ギアのおかげで、2024年にはマイクロ射出成形プラスチック市場の47.21%のシェアを維持しました。エレクトロニクスセグメントは、折りたたみ式携帯電話のアンテナアレイやデータセンタースイッチ内の光コネクタを背景に12.65%のCAGRを維持しており、年間ユニット需要は数十億に達しています。自動車および輸送用途は、LiDARハウジングが機械加工されたアルミニウムから、60%軽量で電磁透過性の調整を簡素化するポリマーパッケージに移行するにつれて増加しています。

航空宇宙および防衛プログラムは、量は限られているものの、長期間の極低温曝露に耐えるクラスIV PEEKブレンドを指定しており、NASAスタイルの深宇宙センサーにとって極めて重要です。産業およびエネルギー企業は、化学反応器全体にマイクロ成形された圧力プローブのネットワークを展開し、リアルタイムデータを取得してダウンタイムを最小限に抑えています。ウェアラブルと遠隔診断における重複する要件は、ハイブリッド部品番号(1つのSKUが消費者向けフィットネスバンドと家庭用血糖計の両方を満たす)を促進し、適格な成形業者にとっての規模の経済を拡大しています。

# 地域分析

アジア太平洋

アジア太平洋地域の収益シェア40.48%は、相互に連携したサプライネットワーク、政府のインセンティブ、そして50万人を超える金型メーカーを含む技術者集団に由来しており、この地域にコンセプトから量産までの比類のないスピードをもたらしています。中国の5G携帯電話と電気自動車センサーの急増だけでも、四半期ごとに数百万個のマイクロクリップとLEDホルダーを吸収し、スクラップ率を1%未満にまで下げる工場の学習曲線を平滑化しています。日本の加工センターは、高精細内視鏡用のレンズアレイを可能にする0.03ミリメートルの先端を持つ電極を製造し、世界的なベンチマークを設定しています。韓国の半導体分野での優位性は、110GHzの周波数に対応できるポリマーテストソケットの需要を促進し、半島内のマイクロ射出成形プラスチック市場のベースラインをさらに引き上げています。

北米

北米は、量では小さいものの、検証済みの医療プログラムを通じて大きな価値を生み出しています。FDA 510(k)承認は、規制されていない消費財と比較して、年間部品価格を300%上昇させる可能性があります。ISOクラス7基準を満たす専用のクリーンルームが現在、ミネソタ州とコスタリカの生産工場に並んでおり、埋め込み型デバイスのオフショアでの変動リスクを冒したくないOEMの監査を引き付けています。カナダは医薬品ハブへの近接性を活用し、Health-Canadaの溶出物基準を満たすCOCワクチンプランジャーロッドを成形しており、メキシコは米国の組立工場向けの自動車用ソナーブラケットの役割を担っています。

欧州

欧州は、高温ポリマー研究に注力することでペースを維持しています。ドイツの研究所は、カーボンナノチューブ補強を施したPAEKブレンドを共同開発し、宇宙搭載エレクトロニクスにおけるニッチ市場を開拓しています。イタリアの成形クラスターは、美的仕上げがミクロンレベルの同心度を満たす時計部品や高級ブランドのウェアラブルを供給しています。EU Horizon助成金に支援された北欧のスタートアップ企業は、低侵襲手術用の生体吸収性マイクロステープルを革新し、患者中心設計における大陸の評判を強化しています。

# 競合状況

マイクロ射出成形プラスチック市場は中程度の統合度を示しており、上位5社が世界の売上高の約55%を支配しています。これは数百万ドル規模の計測ラボに資金を供給するのに十分な規模ですが、地域専門企業が参入する余地も残されています。例えば、Accumoldは社内での金型製造、レーザー穴あけ、自動視覚検査を統合しており、医療技術のパイオニアを引き付ける即日設計変更を可能にしています。同様に、MicrodyneはAI支援の圧力プロファイリングに投資し、初回合格率を98%以上に引き上げており、これはRFQ交渉でしばしば強調される統計です。

戦略的買収は活発化しています。DuPontによる2024年のDonatelle Plastics買収は、完全なカテーテルシステムを含むヘルスケア分野でのリーチを拡大しました。また、Apollo FundsはBarnes Groupの成形部門を36億米ドルで買収し、航空宇宙コネクタや自動車センサーベースを獲得しました。プライベートエクイティは、このセクターの顧客との強固な関係と5年間の金型寿命を評価しており、周期的な樹脂価格にもかかわらず予測可能なキャッシュ生成を可能にしています。参入障壁は依然として高く、8ミリメートルスクリューを備えたプレスは従来のモデルの2倍のコストがかかり、サプライヤー監査は200項目を超えることもあり、新規参入は既存の精密成形業者からのスピンオフに限定されています。

技術導入が既存企業を差別化しています。閉ループサーボバルブ、キャビティ温度テレメトリー、コボットエンドオブアームツーリングを後付けした工場は、空気圧エジェクターを使用する従来の工場よりもサイクルタイムを20%短縮できると日常的に見積もっています。生体吸収性インプラントやLiDAR光学系のような新興分野では、デュアルショット機能や表面エネルギー分析能力を持つ企業が有利です。一方、デスクトップマイクロ成形機は起業家を魅了していますが、現在のところ射出圧力が2,000 psiに制限されており、重要なPEEK部品には不十分であるため、リーダーシップは資本集約的な事業者にとどまっています。

主要企業:

* Accu-Mold

* Makuta, Inc.

* MTD Micro Molding

* SMC Ltd.

* Tessy Plastics

# 最近の業界動向

* 2025年5月: Accumoldはニューヨーク市で開催されたMD&M Eastで、次世代医療機器およびヘルスケア分野の部品開発を推進する先進的なマイクロ成形ソリューションを発表しました。

* 2024年1月: Arterexは、専門のマイクロ射出成形会社であるMicromold, Inc.の買収を完了し、医療機器製造能力を強化し、精密部品生産能力を拡大しました。

このレポートは、世界のマイクロ射出成形プラスチック市場に関する詳細な分析を提供しています。調査の前提条件、市場定義、および調査範囲が明確にされており、調査方法論についても言及されています。

エグゼクティブサマリーでは、主要な調査結果が要約されています。市場概況では、市場の概要、市場を牽引する要因、および市場の阻害要因が分析されています。

市場の主な促進要因としては、電子機器および医療技術分野における小型部品への需要増加、車載センサーにおける高精度プラスチックのニーズ拡大、MEMSシリコンから高温ポリマーへの移行、インラインマイクロオートメーションによる規模の経済の促進、そして防衛電子機器の小型化プログラムが挙げられます。特に、インラインロボットやAI駆動プロセス制御といった自動化トレンドは、不良率を0.2%未満に抑え、サイクルタイムを短縮することで、樹脂や人件費の上昇を相殺し、生産経済性を向上させていると指摘されています。

一方、市場の阻害要因としては、初期の金型およびマイクロマシニングの高コスト(10万米ドルを超える場合もあります)、マイクロモールド金型メーカーの世界的な不足、およびクラスIIIマイクロデバイスの規制検証サイクルの長期化が挙げられます。新規参入の主な障壁は、高額な初期金型費用と、規制対象アプリケーションにおける長い検証サイクルであると分析されています。

市場分析には、バリューチェーン分析およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)が含まれています。

市場規模と成長予測に関して、世界のマイクロ射出成形プラスチック市場は、2030年までに30.2億米ドルに達すると予測されており、2025年からの年平均成長率(CAGR)は11.56%です。

材料別では、ポリエーテルエーテルケトン(PEEK)、液晶ポリマー(LCP)、ポリカーボネート(PC)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、環状オレフィンコポリマー(COC)、その他の材料が分析対象です。PEEKは、その優れた生体適合性と260℃の連続使用能力により、34.15%のシェアを占め、現在最も広く採用されている材料です。

最終用途産業別では、ヘルスケアおよび診断、自動車および輸送、電気および電子機器、航空宇宙および防衛、産業およびエネルギー、その他の産業が主要セグメントです。このうち、電子機器分野は、5Gおよび車載レーダーによる大量需要に牽引され、12.65%のCAGRで最も急速に成長していると報告されています。

地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、南米、中東およびアフリカが分析されています。アジア太平洋地域は、7,000を超える金型工場が存在し、40~50%のコスト優位性、および電子機器OEMへの近接性から、供給面で優位に立っています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Accu-Mold、ARTEREX、Ingersoll Rand、Makuta, Inc.、Medbio Inc.、Microdyne Plastics、Microsystems UK、MTD Micro Molding、Nissha Medical Technologies、PreciKam、Rapidwerks, Inc.、SMC Ltd.、Tessy Plasticsなど)が提供されています。

市場機会と将来展望としては、未開拓市場と満たされていないニーズの評価、および埋め込み型マイクロ部品への生体吸収性ポリマーの採用が、今後の成長機会として挙げられています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 エレクトロニクスおよび医療技術における小型部品の需要増加

- 4.2.2 車載センサーにおける精密プラスチックのニーズの増加

- 4.2.3 MEMSシリコンから高温ポリマーへの移行

- 4.2.4 インラインマイクロオートメーションによる規模の経済の促進

- 4.2.5 防衛エレクトロニクス小型化プログラム

-

4.3 市場抑制要因

- 4.3.1 高額な初期金型およびマイクロ加工コスト

- 4.3.2 マイクロ金型メーカーの世界的な人材プールの限定

- 4.3.3 クラスIIIマイクロデバイスの規制検証サイクル

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 材料別

- 5.1.1 ポリエーテルエーテルケトン (PEEK)

- 5.1.2 液晶ポリマー (LCP)

- 5.1.3 ポリカーボネート (PC)

- 5.1.4 ポリエチレン (PE)

- 5.1.5 ポリ塩化ビニル (PVC)

- 5.1.6 ポリプロピレン (PP)

- 5.1.7 環状オレフィンコポリマー (COC)

- 5.1.8 その他の材料

-

5.2 最終用途産業別

- 5.2.1 ヘルスケアおよび診断

- 5.2.2 自動車および輸送

- 5.2.3 電気および電子

- 5.2.4 航空宇宙および防衛

- 5.2.5 産業およびエネルギー

- 5.2.6 その他の最終用途産業

-

5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accu-Mold

- 6.4.2 ARTEREX

- 6.4.3 Ingersoll Rand

- 6.4.4 Makuta, Inc.

- 6.4.5 Medbio Inc.

- 6.4.6 Microdyne Plastics

- 6.4.7 Microsystems UK

- 6.4.8 MTD Micro Molding

- 6.4.9 Nissha Medical Technologies

- 6.4.10 PreciKam

- 6.4.11 Rapidwerks, Inc.

- 6.4.12 SMC Ltd.

- 6.4.13 Tessy Plastics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロ射出成形プラスチックとは、ミリメートル以下の非常に微細なサイズ、あるいはマイクロメートルオーダーの精度を持つプラスチック部品を、射出成形技術を用いて製造するプロセス、およびその製品群を指します。従来の射出成形が比較的大きな部品を対象とするのに対し、マイクロ射出成形は、極めて小型で複雑な形状、高い寸法精度が求められる部品の量産に適しています。この技術は、微細な構造や薄肉部、高アスペクト比の形状を、高い再現性で実現することを可能にします。使用される材料は、汎用プラスチックから、耐熱性、強度、生体適合性などに優れたエンジニアリングプラスチック、スーパーエンジニアリングプラスチックまで多岐にわたります。部品の小型化、軽量化、高機能化が進む現代において、その重要性はますます高まっています。

マイクロ射出成形には、様々な技術的アプローチや成形される部品の種類があります。成形技術としては、まず「標準的なマイクロ射出成形」があり、これは小型化された射出成形機と精密な金型を用いて、微細な部品を製造する最も一般的な方法です。次に、「マイクロコンプレッション成形」は、射出後に金型を圧縮することで、成形品の反りやひずみを抑制し、より高い寸法精度を実現します。また、金属部品などをプラスチックで一体成形する「マイクロインサート成形」は、複合機能を持つ部品の製造に用いられます。異なる材料や色を組み合わせる「マイクロ二色成形」も、デザイン性や機能性を高めるために活用されます。さらに、LIGAプロセス(リソグラフィー、電鋳、プラスチック成形を組み合わせた微細加工技術)によって作製された高精度な金型を用いることで、より微細な構造を持つ部品の成形が可能になります。成形されるプラスチック部品の種類としては、医療分野におけるカテーテル部品やマイクロ流体デバイス、電子機器のマイクロコネクタやギア、自動車の小型センサー部品、光学分野のマイクロレンズアレイなどが挙げられます。

マイクロ射出成形プラスチックは、その微細さと高精度から、多岐にわたる産業分野で不可欠な存在となっています。医療分野では、生体適合性材料を用いたカテーテル先端部品、マイクロ流体チップ、診断キットの微細部品、インプラント関連部品、薬剤送達システム(DDS)の構成要素などに利用され、医療機器の小型化と高機能化に貢献しています。電子機器分野では、スマートフォン、ウェアラブルデバイス、IoT機器の内部に組み込まれるマイクロコネクタ、スイッチ、センサーハウジング、MEMS(微小電気機械システム)関連部品、マイクロギアなどに広く採用されています。これらの部品は、機器の小型化、軽量化、高性能化を支えています。自動車分野では、ADAS(先進運転支援システム)やEV(電気自動車)の普及に伴い、小型センサー部品、ECU(電子制御ユニット)内部の精密部品、マイクロギア、LED関連部品など、高い信頼性と耐久性が求められる用途で活用されています。光学分野では、マイクロレンズアレイ、光ファイバーコネクタ、導光板、小型カメラモジュール部品など、光の制御や伝送に関わる高精度な部品に利用されています。その他、時計や精密機器のムーブメント部品、航空宇宙分野の軽量化部品、バイオテクノロジー分野の研究開発用デバイスなど、その用途は広がり続けています。

マイクロ射出成形プラスチックの実現には、複数の高度な関連技術が不可欠です。金型技術は、成形品の精度を直接左右する最も重要な要素の一つです。超精密加工技術として、ワイヤー放電加工、レーザー加工、微細切削加工、そしてLIGAプロセスなどが用いられ、マイクロメートルオーダーの微細な構造を持つ金型が作製されます。金型材料には、高硬度鋼や超硬合金が選定され、耐久性と精度が確保されます。また、金型設計においては、樹脂の流れを最適化するゲート方式、多数個取りを可能にするキャビティ配置、均一な冷却を実現する冷却システムなどが精密に検討されます。成形機技術も進化を続けています。マイクロ射出成形機は、通常の射出成形機よりも小型化された射出ユニットを備え、高応答性のサーボモーターにより、射出速度、圧力、位置を極めて精密に制御します。マイクロスクリューやプランジャー方式の採用により、微量の樹脂を安定して供給し、精密な充填を実現します。材料技術も重要です。流動性の高い樹脂、低収縮率の樹脂、高強度、高耐熱性、生体適合性を持つエンジニアリングプラスチック(PEEK、LCP、COP、PMMA、PC、POMなど)が選定されます。近年では、ナノコンポジット材料など、特定の機能を持つ材料の開発も進んでいます。測定・検査技術も欠かせません。成形されたマイクロ部品の品質を保証するためには、非接触三次元測定機、高解像度画像処理技術、X線CTスキャンなどを用いた高精度な測定・検査が不可欠です。これにより、寸法精度、形状、欠陥の有無などが厳密にチェックされます。

マイクロ射出成形プラスチックの市場は、近年著しい成長を遂げており、今後も拡大が予測されています。この成長の背景には、いくつかの主要な要因があります。第一に、あらゆる製品分野における「小型化」「軽量化」「高機能化」への強い要求です。スマートフォン、ウェアラブルデバイス、医療機器、IoTデバイス、電気自動車など、現代の先端技術製品は、より小さく、より高性能であることを目指しており、その実現には微細で精密な部品が不可欠です。第二に、医療機器市場の拡大、IoTデバイスの普及、EV化の加速といった特定の産業分野における需要の増加が挙げられます。これらの分野では、高い信頼性と安全性が求められるため、マイクロ射出成形による高精度部品が重宝されています。第三に、金属部品からのプラスチック化によるコスト削減、軽量化、生産効率の向上も市場を牽引しています。プラスチックは金属に比べて加工が容易で、大量生産に適しているため、部品のコストダウンに貢献します。一方で、市場には課題も存在します。最も大きな課題の一つは、金型製作のコストと技術的難易度です。マイクロメートルオーダーの精度を持つ金型を製作するには、高度な設備と熟練した技術が必要であり、初期投資が高額になりがちです。また、微細な部品の成形条件の最適化は非常に難しく、品質管理や歩留まりの確保も容易ではありません。熟練技術者の不足も、業界全体の課題となっています。これらの課題を克服し、技術革新を進めることが、さらなる市場拡大の鍵となります。

マイクロ射出成形プラスチックの将来は、技術のさらなる進化と新たな用途の開拓によって、非常に明るいものと予測されます。技術面では、AIやIoTを活用したスマートファクトリー化が進み、成形プロセスの自動最適化や品質管理の高度化が期待されます。これにより、生産効率の向上とコスト削減が実現されるでしょう。また、複合材料、生分解性材料、導電性や抗菌性などの機能性材料の適用が拡大し、より多様なニーズに対応できるようになります。3Dプリンティング技術との融合も注目されており、金型製作のリードタイム短縮や、複雑な内部構造を持つ部品の試作・少量生産への応用が進む可能性があります。将来的には、より微細な部品、より複雑な形状、そして複数の機能を一体化した部品の成形が可能になるでしょう。新たな用途としては、マイクロロボットの構成部品、ドラッグデリバリーシステム(DDS)における薬剤放出制御デバイス、バイオセンサーや診断デバイスのさらなる小型化と高機能化が挙げられます。また、環境・エネルギー分野においても、燃料電池の微細流路部品や、再生可能エネルギー関連デバイスへの応用が期待されます。持続可能性への意識の高まりから、省エネルギー型の成形プロセスの開発や、材料のリサイクル、バイオマスプラスチックの利用拡大など、環境負荷の低減に向けた取り組みも加速するでしょう。マイクロ射出成形プラスチックは、今後も私たちの生活を豊かにし、社会の課題解決に貢献する重要な基盤技術であり続けると考えられます。