マイクロインバーター市場:市場規模・シェア分析、成長トレンドと予測 (2025-2030年)

マイクロインバーター市場は、相タイプ(単相、三相)、通信技術(有線、無線)、コンポーネント(ハードウェア、ソフトウェアおよびサービス)、販売チャネル(直接販売(OEM/オンライン)、間接販売(販売代理店/設置業者))、用途(住宅用屋根、商業用および産業用屋根、太陽光発電所/ユーティリティースケール)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

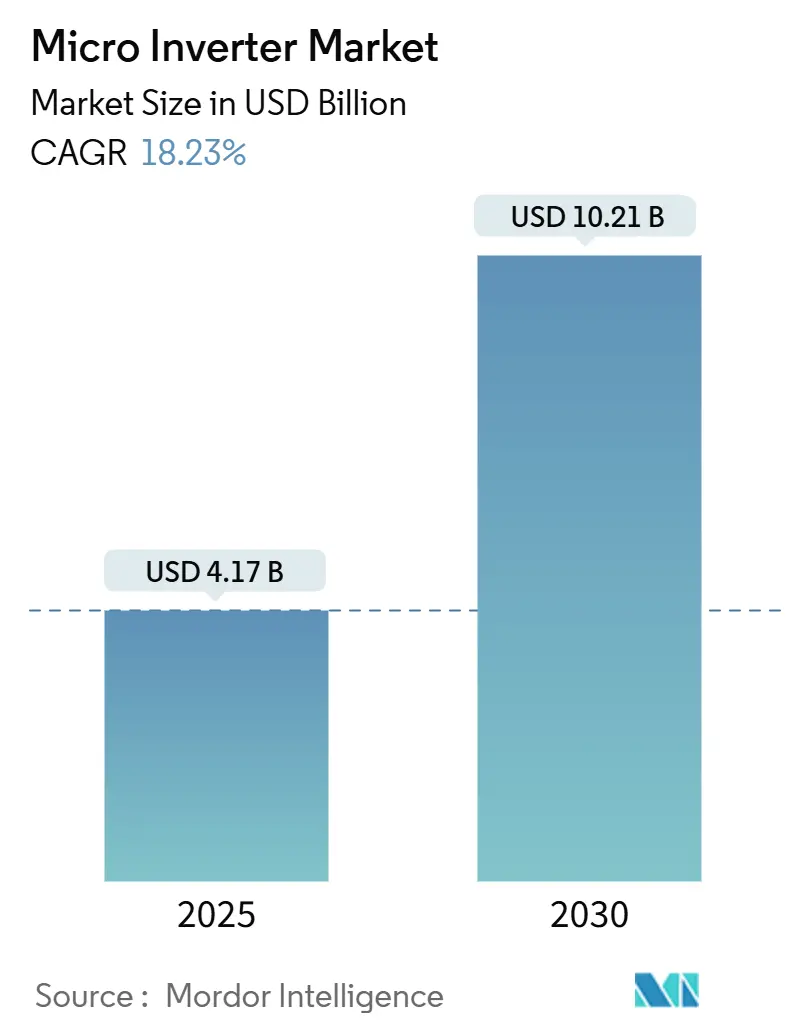

マイクロインバーター市場は、2025年には41.7億米ドルと推定され、2030年には102.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.23%で拡大すると見込まれています。この市場の需要は、急速シャットダウン火災安全規定への準拠を目的としたモジュールレベルパワーエレクトロニクス(MLPE)の標準化、住宅顧客による自家消費最大化とグリッドサービス収益化のための屋上太陽光発電と蓄電池の組み合わせの増加、そして600W以上の高出力両面モジュールの普及によって加速しています。また、ヨーロッパにおける「バルコニーソーラー」現象は、プラグアンドプレイキットが賃貸住宅居住者にも再生可能エネルギーへの道を開き、都市部の高密度市場を活性化させています。同時に、ダイレクト・トゥ・コンシューマー(D2C)販売チャネルへの着実な移行は、主要OEMの利益率向上と顧客フィードバックループの強化に貢献し、製品の反復的なアップグレードを促進しています。

主要レポートのポイント

* フェーズ構成別: 2024年には単相システムがマイクロインバーター市場シェアの72%を占めていますが、三相プラットフォームは2030年までに19.1%の最速CAGRを記録すると予測されています。

* 通信技術別: 2024年には有線ソリューションが収益シェアの91%を占めましたが、無線プラットフォームは2030年までに20.4%のCAGRで成長する見込みです。

* コンポーネント別: 2024年にはハードウェアがマイクロインバーター市場規模の58%を占めましたが、ソフトウェアとサービスは予測期間中に22.7%のCAGRで成長すると予想されています。

* 販売チャネル別: 2024年には間接販売がマイクロインバーター市場規模の64%を維持しましたが、直接販売は21.2%のCAGRで増加すると予測されています。

* アプリケーション別: 2024年には住宅用屋根がマイクロインバーター市場規模の44%を占めましたが、ユーティリティスケールプロジェクトは21.9%のCAGRで最も急速に成長する用途となっています。

* 地域別: 2024年には北米が38%の収益シェアでリードしていますが、アジア太平洋地域は19.5%のCAGRで成長する見込みです。

グローバルマイクロインバーター市場のトレンドと洞察

推進要因

1. NEC 690.12火災安全規定によるMLPEの急速な採用:

屋上アレイの導体を数秒以内に非通電状態にする火災安全義務により、マイクロインバーターはほとんどの設置業者にとって最も簡単な準拠経路となっています。米国の25州が電圧と時間閾値を厳格化した2020年コード更新を施行しており、これにより新しい住宅システムではストリングインバーターアーキテクチャが事実上置き換えられています。代替手段として急速シャットダウンボックスも存在しますが、システム全体のコストと設置の複雑さを増大させるため、統合型MLPEがターンキーソリューションとして選好されています。欧州の管轄区域も同様の急速シャットダウン規定を策定しており、世界的な規制の連鎖が示唆されています。

2. パネルごとの最適化を必要とする600W以上の両面PVモジュールの普及:

次世代の両面モジュールは最大25%の裏面ゲインを提供しますが、これは各パネルが独自の照射エンベロープを追跡できる場合に限られ、ストリングアーキテクチャには不向きです。マイクロインバーターは個別のMPPT(最大電力点追従)を提供し、両面モジュールの完全な収量プロファイルを解放し、1つの日陰になったパネルがストリング全体を抑制するのを防ぎます。主要ベンダーは現在、97%のCEC加重効率を持つ600Wマイクロインバーターを販売しており、変換損失を増分エネルギーゲイン以下に抑えています。モジュール出力定格が上昇するにつれて、追加の設備投資はワットあたりで無視できるほどになり、マイクロインバーターは電力均等化コストを重視するユーティリティ開発者にとって経済的に正当化されるものとなっています。

3. 住宅用蓄電エコシステムとのマイクロインバーターの統合:

時間帯別料金の上昇と停電への不安から、住宅所有者は蓄電池を追加する傾向にあり、マイクロインバーターは追加の変換段階を排除することでDC結合型蓄電システムのレトロフィットを簡素化します。最新のプラットフォームは、バッテリー管理ファームウェアと仮想発電所(VPP)の相互運用性を組み込んでおり、家庭がグリッドサービスを通じて余剰容量を収益化することを可能にします。モジュール式アーキテクチャにより、顧客は太陽光発電のみのアレイから始め、後で配線変更なしで蓄電システムを追加できるため、OEMにとって2段階の販売ファネルが生まれます。カリフォルニアの自家発電インセンティブプログラムやオーストラリア、ドイツの同様の制度は、太陽光発電と蓄電のバンドルをさらに補助し、マイクロインバーターの価値提案を強化しています。

4. ドイツとオランダにおける「バルコニーソーラー」設置の急増:

ドイツでは2024年上半期だけで22万台のプラグアンドプレイバルコニーシステムが追加され、設置ベースは55万台を超えました。各キットは1つまたは2つの400Wパネルとマイクロインバーターを組み合わせ、家庭用ソケットに差し込むだけで、電気工事業者の作業を不要にします。800Wの規制上限により許可取得が簡素化され、小売電力価格の上昇により回収期間は8年以下に短縮されています。この成功はオランダでも再現されており、最近の規則変更によりユーティリティへの通知なしで600Wキットが承認されました。この消費者主導のセグメントは、従来の住宅所有者以外の顧客ベースを多様化し、マイクロインバーターを日常的な家電製品として普及させています。

抑制要因

1. 1kW超の三相マイクロインバーターSKUの不足が商業・産業用導入を抑制:

商業用屋根は通常、三相給電を必要としますが、1ユニットあたり1kWを超えるマイクロインバーター製品ラインはほとんどありません。コンパクトな筐体では、高電流での放熱が困難であり、ベンダーはより高価な高電力密度材料やアクティブ冷却へと向かっています。この不足により、設置業者は大規模な平屋根向けにオプティマイザーと組み合わせたストリングインバーターに戻る傾向があります。窒化ガリウムスイッチや高度な熱経路に投資するメーカーは、このギャップを埋めることを目指していますが、多くの商業・産業用開発者にとって市場投入までの期間は現在の計画期間を超えています。

2. 中東の砂漠気候における熱劣化と信頼性の問題:

オマーンでの実地試験では、熱と塵の複合ストレス下でモジュールが年間1.96%劣化することが示されており、マイクロインバーターの筐体は残留熱を閉じ込めることで内部温度を悪化させます。システムはコンポーネント定格内に収まるように出力を抑制するため、より高い設備投資を正当化する収量優位性が損なわれます。設置業者は空気循環のためのラックの高さ調整などの緩和策を試みていますが、これらは構造コストを増加させます。手頃な価格の相変化冷却などのブレークスルーがなければ、極端な熱地域でのマイクロインバーターの普及は世界平均を下回るでしょう。

3. ベンダーロックされた独自の通信プロトコル:

多くのマイクロインバーターシステムは、独自の通信プロトコルを使用しており、異なるベンダーの製品間での相互運用性を制限しています。これにより、顧客は特定のブランドのエコシステムにロックインされ、将来の拡張やコンポーネントの交換において選択肢が狭まる可能性があります。オープンプロトコルへの移行は、市場の柔軟性と競争を促進する可能性がありますが、ベンダーは独自のクラウドサービスを通じて収益化を図るため、顧客からの圧力がない限り、この変化は遅れる可能性があります。

セグメント分析

* フェーズタイプ別: 単相の優位性に対する三相の勢い

単相モデルは現在、マイクロインバーター市場の72%を支えています。堅調な家庭需要、標準化された240Vサービス、成熟したサプライチェーンにより、設置業者にとって取得コストは低く抑えられています。2025年のマイクロインバーター市場規模41.7億米ドルは、この構成に大きく偏っています。しかし、三相設計は19.1%のCAGRで拡大すると予測されており、限られた不動産を最大限に活用するためにモジュールレベルの監視を求める商業・産業用屋根の需要により、セクター全体の成長を上回ると見られています。開発者は冗長性を重視しており、1つのユニットが故障しても1つのパネルしか失われず、契約上の性能比率が維持されます。欧州とオーストラリアの早期導入者は、保険料の節約とトラックロールの減少を主要なROI要因として挙げています。この変化は、メーカーに高電流に対応するためのスイッチングトポロジーと熱経路の再設計を強いています。窒化ガリウムFETに投資する企業は、98%を超えるラボ効率を報告しており、将来的にストリングソリューションとのコストパリティを示唆しています。電圧ライドスルーと無効電力サポートを要求するグリッドコードの改訂は、パネルレベルで位相バランスを管理できるため、三相マイクロインバーターをさらに有利にするでしょう。

* 通信技術別: 有線の信頼性と無線の柔軟性

有線アーキテクチャは、確実な性能とRF干渉への耐性により、収益シェアの91%を占めています。設置業者は、監視の継続性と保証条件への準拠を保証するために、大規模な屋根でデイジーチェーン接続されたデータラインを好みます。しかし、無線プラットフォームは、レトロフィット、複雑な屋根、DIY市場が展開の容易さを優先するため、20.4%のCAGRを記録すると予想されています。マイクロインバーター業界は現在、シリコンベンダーと協力して802.11ah無線を組み込んでおり、サブGHzスペクトルでキロメートルスケールの範囲を提供し、屋根材による減衰を回避しています。今後5年間で、無線ゲートウェイが有線コンバイナーボックスと同様の量で出荷されるようになれば、価格パリティのマイルストーンが達成されるでしょう。サイバーセキュリティは依然として重要な課題であり、商業ポートフォリオはエンドツーエンドの暗号化とOTA(Over-The-Air)パッチングの証明を必要とします。フリートレベルの資産管理のためにAPIを公開するベンダーは、Energy-as-a-Service事業者とのチャネルポジションを強化するでしょう。

* コンポーネント別: ソフトウェアとサービスがハードウェアの成長を上回る

ハードウェアは2024年の収益の58%を占めていますが、製造規模の拡大に伴いコモディティ化が迫っています。予測分析とリモートO&M(運用・保守)のためのソフトウェアツールが新たな競争の場となり、22.7%のCAGRで成長しています。出荷される各インバーターは詳細なテレメトリーをストリーミングし、汚染、日陰、接続障害を収量損失が発生するずっと前に検出するデジタルツインを生成します。サブスクリプションモデルは、ファームウェアアップデートとグリッドサービスアルゴリズムを組み合わせ、資産所有者が容量料金を稼ぐことを可能にします。ユーティリティが高速周波数応答を重視するにつれて、パネル単位の入札スタックが収益源として確立され、物理的な効率を超えた差別化が生まれるでしょう。OEMはサービスを保証延長にバンドルし、設備投資項目を長期的な年金に効果的に変換しています。したがって、マイクロインバーター市場は、データ所有権がスイッチングコストを設定するプラットフォーム経済へと移行しています。AI駆動診断に早期に投資するベンダーは、トレーニングデータセットが拡大するにつれて複合的な優位性を獲得します。

* 販売チャネル別: 直接的なエンゲージメントが設置業者のロイヤルティを高める

卸売業者が在庫を融資し、現場への配送を提供する間接販売は依然として64%のシェアを占めています。しかし、小規模な請負業者がより迅速な技術サポートと一括価格の透明性を求めるため、設置業者への直接ウェブショップは21.2%のCAGRを記録しています。マイクロインバーター市場は、eコマースを活用してファームウェアアップデート、トレーニングモジュール、アクセサリーバンドルを推進し、設置業者あたりのウォレットシェアを深めています。認証プログラムを実施するメーカーは、返品率の低下とネットプロモータースコアの向上を経験しており、これがリピートオーダーにつながっています。金融パートナーは現在、チェックアウトAPIを組み込み、請負業者が数分で住宅所有者の事前資格認定を行えるようにし、販売サイクルを短縮しています。ディストリビューターは、設計ソフトウェアや物流追跡などの付加価値サービスを追加することで対抗していますが、チャネルバランスは堅牢なデジタルストアフロントを持つブランドへと傾き続けています。

* アプリケーション別: ユーティリティスケール用途の加速

住宅用屋根は2024年の収益の44%を占めましたが、ユーティリティプロジェクトは21.9%のCAGRで加速しています。丘陵地帯や日陰の多い地形では、パネルレベルの最適化により容量係数が向上し、初期費用の上昇を相殺するのに十分な効果があります。日本と米国の50MW以上の発電所の開発者は、より迅速な故障特定とストリングレベルのダウンタイム最小化による運用費の節約を報告しています。一方、商業用屋根では、マイクロインバーターを活用して厳格な重量制限下で出力を最大化しており、オプティマイザー用の追加ラックが負荷閾値を超える可能性がある場合に特に有効です。グリッドコードは、電圧調整やブラックスタート機能を提供する発電所への報酬を増やしています。パネル単位のインバーターは、大規模な集中型ユニットに典型的な無効電力ペナルティなしで出力を変調できます。この補助的な収益層は、ERCOTやCAISOのような成熟した卸売市場におけるマイクロインバーター装備の太陽光発電所の経済性を支えています。

地域分析

* 北米:

北米は、モジュールレベルのシャットダウンを事実上義務付けるNEC 690.12規制に支えられ、38%の収益シェアでリードしています。Enphaseは国内シェアの45%を維持していますが、カリフォルニアのNEM 3.0が屋上太陽光発電の回収期間を短縮した後、2024年の収益は13.3億米ドルに減少しました。インフレ削減法(IRA)に基づく連邦インセンティブは現在、インバーター製造を補助し、中国サプライチェーンへの80%の輸入依存度を削減することを目指しています。同様の安全コードを採用しているカナダとメキシコは、地域需要をさらに押し上げると予想されています。

* アジア太平洋:

アジア太平洋地域は、インドの商業用屋根ブームに牽引され、19.5%のCAGRで最も急速に成長している地域です。インドでは、マイクロインバーターが新規商業・産業用プロジェクトの75%を占めています。オーストラリアのグリッド安定性インセンティブは、パネルレベルの無効電力サポートに報酬を与えており、家庭用太陽光発電の普及率が35%を超える中で、設置業者はそのきめ細かな出力抑制機能を理由にマイクロインバーターを推奨しています。Hoymilesなどの中国ベンダーは、国内規模を活用して価格を抑え、既存企業にコスト面で挑戦しています。一方、日本のプレミアムな買取制度は、ハイエンドのMLPE製品をサポートしています。

* ヨーロッパ:

ヨーロッパは都市型マイクロアレイの革新を推進しており、ドイツのバルコニーソーラーの波は、規制の簡素化がいかに大量導入を促進するかを示しています。オランダは住宅普及率24%でこれに続き、フランスは2024年の建築基準にモジュールレベルの急速シャットダウンを統合しています。地政学的緊張の中でのサプライチェーンのレジリエンスへの懸念は、EUの政策立案者に地域製造を促進するよう促しており、アジアからの調達を再調整する可能性があります。

競合状況

このセクターは中程度の集中度を示しており、上位5社が世界の出荷量の約70%を支配しており、マイクロインバーター市場はバランスの取れた競争ダイナミクスを持っています。Enphaseの米国における45%の地位は、高周波トランスフォーマー技術に関する先駆的な特許と統合されたソフトウェアスタックを反映しています。SolarEdgeは、パワーオプティマイザーとハイブリッドインバーターをバンドルすることで世界シェアの28%を占め、三相サービスが一般的な市場で牽引力を得ています。Hoymilesは、価格に敏感な地域でOEMホワイトラベル契約を通じて急速に規模を拡大し、コスト面で既存企業に挑戦しています。

戦略的な動きは垂直統合を重視しています。Enphaseによるバッテリー企業ClipperCreekの買収は、発電、蓄電、EV充電にわたるクローズドエコシステムを構築しました。SolarEdgeはKokamを買収し、リチウムセル供給を内製化し、バッテリー不足に対するヘッジとしました。小規模な新規参入企業は専門化を進めており、APSystemsは960Wを超える三相SKUをターゲットに商業・産業用市場の空白地帯を狙い、TSUNはGaNスイッチを活用してバルコニーキット向けの1kg未満のフォームファクターを実現しています。特許訴訟は依然として活発ですが、クロスライセンス契約は長期的に共通の標準への業界収束を示唆しています。

R&Dパイプラインは、ワイドバンドギャップ半導体と炭化ケイ素ドライバーによる高電力密度に焦点を当てています。通信層は、Linux Foundationが相互運用性のギャップを指摘した後、オープンプロトコルへと移行していますが、顧客からの圧力が変化を強いるまで、ブランドは独自のクラウドで収益化を続けています。効率を同時に向上させ、信頼性の高い保証を提供し、データAPIを公開できるサプライヤーは、資産所有者が大陸を越えてポートフォリオを拡大するにつれてシェアを統合する立場にあります。

主要プレイヤー

* Enphase Energy Inc.

* Siemens AG

* Altenergy Power Systems (APsystems)

* ABB Ltd.

* Darfon Electronics Corp.

最近の業界動向

* 2025年4月: Enphase Energyは、堅調な2025年第1四半期決算を報告し、米国の政策逆風に対抗するため、欧州とオーストラリアでの展開を加速し、蓄電システムの導入率を倍増させて顧客生涯価値を高める戦略を再確認しました。

* 2025年2月: Enphaseは2024年第4四半期の売上高が3億8270万米ドルとなり、粗利益率47.3%を維持したと発表しました。経営陣は、米国の屋上太陽光発電量の減少に対する緩衝材として、直接販売の拡大とソフトウェアサブスクリプションを挙げました。

* 2025年1月: ドイツのバルコニーソーラーの総計が55万台を超え、マイクロインバーター対応のプラグアンドプレイキットの有効性が実証されました。政策立案者は2026年に向けてワット数上限の引き上げを示唆しており、これは800W SKUを拡大するOEMにとっての触媒となります。

* 2024年12月: 米国エネルギー省(DOE)は、国内インバーター供給の80%が中国工場に由来することを指摘し、エネルギー安全保障上のリスクを強調しました。OEMはテキサス州で合弁生産ラインを発表し、IRA税額控除の下で2026年の生産開始を目指しています。

このレポートは、マイクロインバーター市場の詳細な分析を提供しています。Mordor Intelligenceの定義によると、マイクロインバーター市場は、単一の太陽光発電モジュールの直流電流を系統同期交流電流に変換し、組み込みまたはゲートウェイベースの監視機能を備えたパネルレベルの専用機器メーカーが獲得する収益を対象としています。本調査の範囲には、ストリングインバーター、セントラルインバーター、ハイブリッドインバーター、オプティマイザーのみのインバーター、設置作業費、延長保証、サードパーティの監視プラットフォームからの収益は含まれません。

市場は2025年に41.7億米ドルと評価され、2030年までに102.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.23%です。

市場の主な推進要因は以下の通りです。

* NEC 690.12火災安全規定の迅速な採用: 米国および欧州における急速シャットダウン規則により、マイクロインバーターのようなモジュールレベル電力変換器(MLPE)の採用が加速しています。マイクロインバーターは、追加のシャットダウン装置なしでこの要件を本質的に満たします。

* 600W以上の両面発電PVモジュールの普及: パネルごとの最適化を必要とする高出力両面発電PVモジュールの増加が市場を推進しています。各マイクロインバーターが独立した最大電力点追従(MPPT)を行うことで、裏面からの可変的な発電量を捕捉し、影による出力低下を防ぎます。

* 住宅用蓄電エコシステムとの統合: 住宅用蓄電システムとのマイクロインバーターの統合が進んでいます。

* 「バルコニーソーラー」設置の急増: ドイツとオランダにおける設置の急増も市場を後押ししています。

一方、市場の阻害要因としては、1kWを超える三相マイクロインバーター製品の不足が商業用および産業用(C&I)分野での採用を抑制していること、中東の砂漠気候における熱劣化と信頼性の問題、ベンダーロックされた独自の通信プロトコルが挙げられます。

市場は、相タイプ別(単相、三相)、通信技術別(有線、無線)、コンポーネント別(ハードウェア、ソフトウェアおよびサービス)、販売チャネル別(直接販売、間接販売)、用途別(住宅用屋根、商業用および産業用屋根、PV発電所/ユーティリティスケール)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)に詳細に分析されています。特に三相マイクロインバーターは、商業用屋根向けで最も速い成長(CAGR 19.1%)を示しており、アジア太平洋地域はインドのC&I屋根設置ブームとオーストラリアの高い住宅普及率に牽引され、最も強い成長勢い(CAGR 19.5%)を示しています。

競合状況は、Enphase Energy Inc.やSolarEdge Technologies Inc.のような主要企業が市場を支配しつつも、ニッチなプレーヤーにも競争の余地があることを示しています。主要企業には、Enphase Energy Inc.、Altenergy Power Systems (APsystems)、ABB Ltd.、Hoymiles Power Electronicsなどが挙げられます。

本レポートの調査は、インバーター設計者や設置業者への一次インタビューと、国際エネルギー機関などの公開データや企業財務データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンモデルとボトムアップチェックを併用し、主要変数を考慮しています。データは毎年更新され、重要な市場イベントに応じて中間改訂が行われます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国および欧州におけるNEC 690.12火災安全規定に牽引されたMLPEの急速な採用

- 4.2.2 パネルごとの最適化を必要とする600W以上の両面PVモジュールの普及が市場を牽引

- 4.2.3 マイクロインバーターと住宅用蓄電エコシステムの統合が市場を牽引

- 4.2.4 ドイツとオランダにおける「バルコニーソーラー」設置の急増が市場を牽引

-

4.3 市場の阻害要因

- 4.3.1 1kWを超える三相マイクロインバーターSKUの不足がCandIの採用を抑制

- 4.3.2 中東の砂漠気候における熱劣化と信頼性の問題が市場を阻害

- 4.3.3 ベンダーロックされた独自の通信プロトコルが市場を阻害

- 4.4 サプライチェーン分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

- 4.8 市場に対するマクロ経済動向の評価

5. 市場規模と成長予測(金額)

-

5.1 フェーズタイプ別

- 5.1.1 単相

- 5.1.2 三相

-

5.2 通信技術別

- 5.2.1 有線

- 5.2.2 無線

-

5.3 コンポーネント別

- 5.3.1 ハードウェア

- 5.3.2 ソフトウェアおよびサービス

-

5.4 販売チャネル別

- 5.4.1 直接 (OEM/オンライン)

- 5.4.2 間接 (販売代理店/設置業者)

-

5.5 用途別

- 5.5.1 住宅用屋根

- 5.5.2 商業用および産業用屋根

- 5.5.3 太陽光発電所 / ユーティリティスケール

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 オランダ

- 5.6.2.5 北欧諸国

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 エンフェーズ・エナジー株式会社

- 6.4.2 アルテナジー・パワー・システムズ(APsystems)

- 6.4.3 ABB株式会社

- 6.4.4 ダーフォン・エレクトロニクス株式会社

- 6.4.5 シーメンスAG

- 6.4.6 ホイマイルズ・パワー・エレクトロニクス

- 6.4.7 デルタ・エナジー・システムズ

- 6.4.8 SMAソーラー・テクノロジーAG

- 6.4.9 サンパワー株式会社

- 6.4.10 浙江エンバーテック株式会社

- 6.4.11 オムニック・ニュー・エナジー

- 6.4.12 AEconversion GmbH & Co. KG

- 6.4.13 スパーク・システムズ株式会社

- 6.4.14 センサタ・テクノロジーズ株式会社

- 6.4.15 エンラックスソーラー株式会社

- 6.4.16 チリコン・パワーLLC

- 6.4.17 ノーザン・エレクトリック・パワー(NEP)

- 6.4.18 レネソーラ・パワー

- 6.4.19 ティゴ・エナジー株式会社

- 6.4.20 ソーラーエッジ・テクノロジーズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロインバーターは、太陽光発電システムにおいて、各太陽光発電モジュール(パネル)の直流(DC)電力を個別に交流(AC)電力に変換する装置です。従来の集中型またはストリング型インバーターが複数のモジュールからの直流電力をまとめて変換するのに対し、マイクロインバーターはモジュールごとに設置される点が最大の特徴です。これにより、モジュールレベルでの電力最適化、監視、および安全性の向上が実現されます。

まず、マイクロインバーターの定義について詳しくご説明いたします。太陽光発電モジュールは直流電力を生成しますが、家庭や事業所で利用される電力は交流電力です。この直流から交流への変換を行うのがインバーターの役割です。マイクロインバーターは、この変換プロセスを各モジュール直下またはモジュールに組み込む形で個別に行います。これにより、モジュールごとに最大電力点追従(MPPT: Maximum Power Point Tracking)が可能となり、部分的な日陰や汚れ、モジュールの経年劣化などによる出力低下の影響を最小限に抑え、システム全体の発電量を最大化することができます。

次に、マイクロインバーターの種類についてです。マイクロインバーター自体がインバーターの一種ですが、その設置形態や機能によっていくつかのバリエーションがあります。最も一般的なのは、各太陽光モジュールの裏側に取り付けられる独立型のマイクロインバーターです。また、一部のメーカーでは、モジュール製造時にマイクロインバーターを組み込んだ「ACモジュール」と呼ばれる製品も提供されています。これらは設置の手間をさらに簡素化し、工場出荷時から最適化されたシステムを提供します。さらに、通信機能やスマートグリッド連携機能を強化した「スマートマイクロインバーター」も登場しており、遠隔監視や診断、さらには電力系統への貢献も可能になっています。

用途としては、主に住宅用および小規模商業用の太陽光発電システムで広く採用されています。特に、屋根の形状が複雑で日陰になりやすい場所や、将来的にシステムを拡張する可能性がある場合にその真価を発揮します。各モジュールが独立して動作するため、システムの一部に問題が発生しても他のモジュールの発電に影響を与えにくく、高い信頼性と冗長性を提供します。また、高電圧の直流配線が屋根上に存在しないため、設置時やメンテナンス時の安全性が向上するというメリットもあります。

関連技術としては、まず「ストリングインバーター」が挙げられます。これは複数のモジュールを直列に接続した「ストリング」と呼ばれる単位で直流電力を集め、それをまとめて交流に変換する方式です。マイクロインバーターと比較して初期費用が低い傾向にありますが、ストリング内のいずれかのモジュールに日陰や故障が発生すると、ストリング全体の発電量が大きく低下する可能性があります。次に、「パワーコンディショナー(PCS)」という言葉も関連が深いです。これはインバーター機能だけでなく、系統連系保護機能や自立運転機能など、太陽光発電システム全体を制御する機能を包括した装置を指します。マイクロインバーターは、このPCSの機能の一部をモジュールレベルで分散して担っていると考えることができます。さらに、「パワーオプティマイザー」も重要な関連技術です。これはマイクロインバーターと同様にモジュールごとに設置されますが、直流から直流への変換(DC-DC変換)を行い、各モジュールの最大電力点追従のみを担当します。その後、最適化された直流電力をストリングインバーターに送り、そこで交流に変換されます。マイクロインバーターとパワーオプティマイザーは、どちらも「モジュールレベルパワーエレクトロニクス(MLPE: Module-Level Power Electronics)」というカテゴリに属し、モジュールごとの最適化と安全性の向上を目指す技術です。

市場背景についてですが、マイクロインバーター市場は近年、世界的に拡大傾向にあります。特に、住宅用太陽光発電市場の成長がその主要な牽引役となっています。消費者は、より高い発電効率、システムの信頼性、そして安全性を求めるようになっており、マイクロインバーターが提供するこれらの価値が評価されています。また、モジュールレベルでの詳細な監視機能は、発電量の把握やトラブルシューティングを容易にし、システムの運用管理コストの削減にも寄与しています。主要なメーカーとしては、Enphase Energyなどが世界市場をリードしており、技術革新と製品ラインナップの拡充を進めています。一方で、ストリングインバーターと比較して初期導入コストが高いことや、各モジュールにインバーターが設置されるため、故障箇所が増える可能性(ただし、個々の故障がシステム全体に与える影響は小さい)が課題として挙げられることもあります。しかし、製造コストの低減や信頼性の向上により、これらの課題は徐々に克服されつつあります。

将来の展望としては、マイクロインバーターはさらに進化を続けると予想されます。まず、効率の向上とコストのさらなる低減が進むでしょう。これにより、より多くのシステムで採用されるようになります。次に、スマートグリッドやIoT(Internet of Things)との連携が強化され、VPP(Virtual Power Plant:仮想発電所)の一部として、電力系統の安定化に貢献する役割が期待されています。具体的には、需要と供給のバランスに応じて発電量を調整したり、蓄電池と連携して電力の充放電を最適化したりする機能が実装される可能性があります。また、EV(電気自動車)充電器やスマートホーム機器との統合も進み、家庭内のエネルギーマネジメントシステム(HEMS)の中核を担う存在となるかもしれません。さらに、新たな半導体材料(SiCやGaNなど)の採用により、小型化、高効率化、高信頼性化が加速することも期待されます。設置の簡素化やメンテナンス性の向上も引き続き重要な開発テーマであり、将来的にはより多様な設置環境や用途に対応できるようになるでしょう。これらの進化を通じて、マイクロインバーターは分散型エネルギーシステムの普及と持続可能な社会の実現に不可欠な技術として、その存在感を一層高めていくと考えられます。