マイクロLED市場の市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マイクロLED市場レポートは、アプリケーション(スマートウォッチなど)、最終用途産業(自動車など)、パネルサイズ(10インチ未満など)、画素ピッチ(ファインピッチなど)、技術(色別)(RGBなど)、コンポーネント(エピタキシャルウェーハなど)、製造プロセス(マストランスファーなど)、提供製品(ディスプレイモジュールなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Micro LED市場の概要

市場規模と成長予測

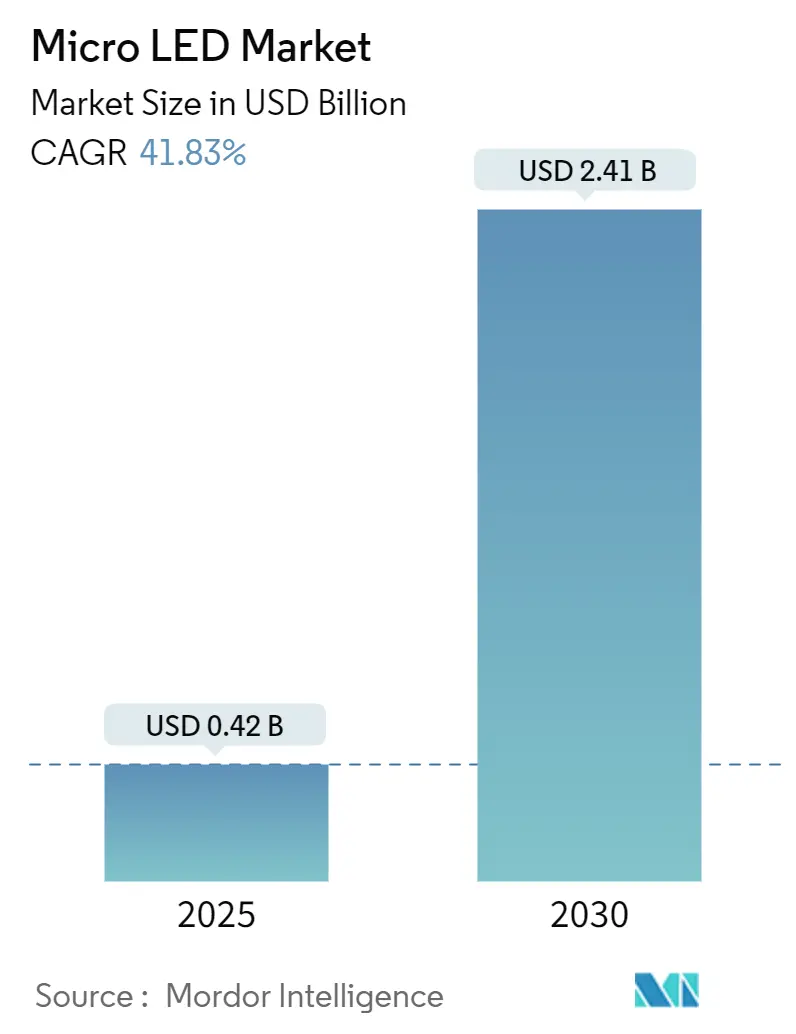

Micro LED市場は、2025年には0.42億米ドルと評価され、2030年までに2.41億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は41.83%と非常に高い成長が見込まれています。この技術は、高輝度、低消費電力、優れた長寿命といった特性により、LCDやOLEDディスプレイを凌駕する性能を発揮し、商業的な牽引力を得ています。メーカーは量産移送の歩留まりを着実に向上させており、台湾や韓国の設備投資集約型パイロットラインでは、ウェアラブル、大型サイネージ、車載コックピット向けに技術が規模拡大されています。

地域別では、アジア太平洋地域が成熟した半導体エコシステムと政府の支援的な産業政策を背景に製造業をリードしています。一方、北米は防衛およびAR/VRプログラムへの投資を加速させています。現在のところ価格は高水準にありますが、厳しい電力、熱、または太陽光下での視認性要件を持つエンドユーザーが先行して導入を進めており、Micro LED市場のプレミアムな位置付けと長期的な競争力を裏付けています。

主要な市場データ(2025年時点)

* 市場規模(2025年):0.42億米ドル

* 市場規模(2030年):2.41億米ドル

* 成長率(2025年~2030年):41.83% CAGR

* 最も成長の速い市場:北米

* 最大の市場:アジア太平洋

* 市場集中度:中程度

セグメント別分析(2024年実績および2030年予測)

* アプリケーション別: デジタルサイネージが収益シェアの38%を占め、スマートウォッチは2030年までに45%のCAGRで拡大すると予測されています。

* 最終用途産業別: 家電がMicro LED市場シェアの72.1%を占め、自動車は2030年までに47%のCAGRで成長すると予測されています。

* パネルサイズ別: 50インチを超えるディスプレイがMicro LED市場規模の55.6%を占め、10インチ未満のパネルは2030年までに49%のCAGRで成長しています。

* 画素ピッチ別: ラージピッチ(2.5 mm超)が収益シェアの41.2%を占め、ファインピッチ(1.5 mm未満)は2030年までに46%のCAGRを記録すると予想されています。

* 技術(カラー)別: RGBフルカラーシステムが81%のシェアを占め、モノクロディスプレイは2030年までに42%のCAGRで成長する見込みです。

* コンポーネント別: エピタキシャルウェハーが収益シェアの32%を占め、転写および接合装置は2030年までに43%のCAGRで増加すると予測されています。

* 製造プロセス別: 量産移送が生産量の68%を占め、ハイブリッドボンディングは2030年までに44%のCAGRで増加すると予測されています。

* 提供製品別: ディスプレイモジュールが収益シェアの90%を占め、照明モジュールは2030年までに42%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が収益シェアの46.9%を占め、北米は2030年までに43%のCAGRで拡大すると予測されています。

グローバルMicro LED市場のトレンドと洞察

成長促進要因

1. AppleとSamsungのMicro LEDウェアラブル向けロードマップによる小型ディスプレイ需要の加速: AppleがLuxVue買収以来30億米ドルを投じ、Samsungも並行してR&Dプログラムを進めていることは、長期的なコミットメントを示しています。ドライバーICや転写装置サプライヤーの設計採用が増加しており、2インチ未満のパネルへのサプライチェーンの転換が示唆されています。高輝度、厳しい電力予算、屋外での視認性への需要が、スマートウォッチディスプレイの45% CAGRを支えています。この動きは、市場リーダー2社の戦略的ロードマップがMicro LED市場全体の設備投資配分をどのように形成しているかを強調しています。(CAGRへの影響:+12.5%、地域:北米、アジア太平洋、影響期間:中期)

2. GCCおよび東アジアにおける透明・フレキシブルな小売サイネージの採用: ドバイの高級モールやソウルの旗艦店では、デジタルコンテンツと物理的な店舗を融合させるベゼルレスの透明Micro LEDファサードが導入されています。天馬のPIDプロトタイプは、4,000nitの屋外輝度を実現し、LCD代替品に対する性能優位性を示しています。モジュール式アーキテクチャはカスタム寸法を簡素化し、小売インテグレーターの設置サイクルを短縮します。エネルギー効率も24時間稼働の総所有コストを削減し、デジタルサイネージの38%のアプリケーションリードを維持し、Micro LED市場における新たな収益源の基盤を築いています。(CAGRへの影響:+9.8%、地域:中東、アジア太平洋、影響期間:短期)

3. 米国およびEU政府による防衛グレードMicroディスプレイへの資金提供: 米国およびEUの防衛機関は、パイロットヘルメット、車両用HUD、暗視システム向けの堅牢なMicroディスプレイに資金を提供しています。米国のCHIPS法は、国内の製造工場拡張に助成金を投入し、窒化ガリウムデバイスのリードタイムを短縮しています。調達仕様では高輝度と極端な温度耐性が義務付けられており、Micro LEDが優位性を持つ分野です。安定した防衛需要は収益の周期性を低減し、R&D予算を確保し、自動車および産業分野への知識の波及を加速させ、Micro LED市場の成長軌道を増幅させています。(CAGRへの影響:+8.2%、地域:北米、欧州、影響期間:中期)

4. 台湾のMini LEDコスト低下によるMicro LEDパイロットラインの実現: 台湾におけるMini LEDバックライトのコスト曲線は急激に低下し、Micro LEDパイロットラインへの資本を解放しています。EpistarとLextarの合併により設立されたEnnostarは、Mini LEDからMicro LED生産への設備再配分を進めています。共通のエピタキシープロセスは学習サイクルを短縮し、AIベースのビンソーティングは10 µm未満の歩留まりを向上させています。この段階的な移行は、新規参入を阻んでいた6億米ドルの障壁を下げ、製造基盤を拡大し、Micro LED市場の供給セキュリティを強化しています。(CAGRへの影響:+6.4%、地域:アジア太平洋、グローバル、影響期間:短期)

5. 欧州の自動車向け太陽光下視認性基準がMicro LED HUD統合を促進: 欧州の自動車向け太陽光下視認性に関する規制強化が、Micro LEDヘッドアップディスプレイ(HUD)の統合を後押ししています。HUDプロトタイプは10,000nitを超える輝度を達成し、偏光フロントガラス越しでも視認性を確保しています。拡張された温度耐性と耐振動性もAEC-Q規格を満たしています。より多くの自動車メーカーが先進的なドライバーディスプレイを統合するにつれて、Micro LED市場におけるコックピットエレクトロニクスの規模は拡大し、家電製品以外の収益源を多様化させています。(CAGRへの影響:+4.9%、地域:欧州、北米、影響期間:中期)

成長抑制要因

1. 4インチウェハーを超える10 µm未満LEDの量産移送歩留まりが60%未満: 大規模基板上に数百万個のマイクロエミッターを配置する精度は60%未満にとどまっており、不良率を上昇させ、ライン稼働率を低下させています。装置メーカーは、99.99%の配置精度を達成するためにレーザー誘起転写や電磁ピックアップを試行しており、VueRealのMicroSolid Printingは7 µm未満のピッチ能力を実証しています。これらのソリューションが成熟するまで、生産コストはOLEDと同等以上にとどまり、Micro LED市場における量産型テレビやスマートフォンへの短期的な浸透を制限しています。(CAGRへの影響:-7.6%、地域:グローバル、影響期間:中期)

2. 非標準化された自動車認定プロトコル: 自動車分野におけるMicro LEDの認定プロトコルが標準化されていないことは、市場拡大の障壁となっています。(CAGRへの影響:-3.9%、地域:グローバル、欧州、影響期間:短期)

3. GaN-on-Siウェハー供給のアジア集中: アジアが窒化ガリウムおよびGaN-on-Siウェハーの生産能力の大部分を支配しており、バリューチェーンを輸出規制や自然災害のリスクにさらしています。ALLOSや米国を拠点とする工場は、供給源を多様化するために代替基板のパイロット生産を行っていますが、認定サイクルは2年以上かかります。米国の並行資金提供は中間工程の現地化を目指していますが、原材料のボトルネックは依然として残っています。したがって、地理的集中は、Micro LED市場の急速なグローバル化を抑制する要因となっています。(CAGRへの影響:-5.2%、地域:グローバル、北米、影響期間:中期)

4. 6億米ドルを超える設備投資要件が南米およびアフリカでの拡大を制限: 最新の生産ラインには6億米ドルという多額の設備投資が必要であり、南米やアフリカなど、資本が限られている地域での市場拡大を制限しています。(CAGRへの影響:-4.3%、地域:南米、アフリカ、グローバル、影響期間:長期)

セグメント別詳細分析

* アプリケーション別: デジタルサイネージは2024年の収益の38%を占め、高輝度で日中視認性の高いビデオウォールに適していることが証明されています。スマートウォッチは45%のCAGRで成長し、バッテリー駆動のウェアラブルデバイスにおける低消費電力と高輝度への需要が牽引しています。ARモジュールも4,000 PPIを超える画素密度で進展しており、小型パネル市場の拡大を支えています。

* 最終用途産業別: 家電製品は2024年の需要の72.1%を占め、プレミアムテレビ、時計、スマートフォンが高コントラストと長寿命の技術を採用しています。自動車分野は、欧州の太陽光下視認性に関する厳しい規制により、47%のCAGRで需要が伸びています。HUDプロトタイプは10,000nitを超える輝度を達成し、AEC-Q規格を満たす温度耐性と耐振動性も備えています。

* パネルサイズ別: 50インチを超えるパネルが2024年の収益の55.6%を占め、高級住宅や企業のロビーで設置の柔軟性と比類のないピーク輝度が評価されています。10インチ未満のパネルは、製造技術の進歩によりダイあたりのコストが低下し、2030年までに49%のCAGRで成長すると予測されています。VRヘッドセット向けの6,500 PPIを超えるマイクロディスプレイや、車載スマートインストルメントクラスターが需要を牽引しています。

* 画素ピッチ別: 2.5 mmを超える画素ピッチのディスプレイが2024年の設置の41.2%を占め、スタジアムのスコアボードや屋外広告など、遠距離からの視認性が求められる用途で利用されています。1.5 mm未満のファインピッチディスプレイは、屋内コマンドセンター、高級テレビ、ARアプリケーションで優れた解像度が求められるため、46%のCAGRで成長すると予測されています。

* 技術(カラー)別: RGBフルカラーシステムは2024年の出荷量の81%を占め、広色域を必要とするマルチメディアデバイスに対応しています。モノクロディスプレイは42%のCAGRで成長し、産業用メーター、シンプルなウェアラブル、特定のインストルメントクラスターなど、単色視認性で十分なニッチ市場で採用が進んでいます。

* コンポーネント別: エピタキシャルウェハーは2024年のコンポーネント収益の32%を占め、その戦略的重要性は揺るぎません。転写および接合装置は、工場が生産能力を増強しようと競い合う中で43%のCAGRで拡大しています。

* 製造プロセス別: 量産移送は2024年の生産量の68%を占め、10 µm未満の歩留まり制約にもかかわらず主流となっています。ハイブリッドボンディングは44%のCAGRで成長すると予測されており、ウェハーレベルのスタッキングと直接銅配線を組み合わせることで、特定のピックアンドプレース工程を排除し、高輝度車載ディスプレイに魅力的な方法となっています。

* 提供製品別: ディスプレイモジュールは2024年の収益の90%を占め、主要な商業化経路となっています。照明モジュールはまだ初期段階ですが、42%のCAGRで成長しており、自動車のヘッドライトや適応型建築照明など、Micro LEDの点光源強度と高速変調を活用する用途が拡大しています。

地域別分析

* アジア太平洋: 2024年の収益の46.9%を占め、台湾のバックエンド処理における役割と韓国の深いディスプレイ技術が牽引しています。BOEによるHC SemiTekの買収やSananの20億米ドルの工場計画は、継続的な設備投資を示しています。政府の支援策が地域のコスト優位性を維持し、Micro LED市場におけるリーダーシップを確固たるものにしています。

* 北米: 2030年までに43%のCAGRで最も速く成長しています。CHIPS法に基づく連邦政府のインセンティブが新たな窒化ガリウムラインを刺激し、防衛およびAR/VRプログラムがオフテイク契約を確保しています。Appleの複数拠点にわたるR&D拠点とMetaのヘッドセットへの野心がエコシステム活動を集中させ、堅牢な設計反復と高い基板需要を促進しています。

* 欧州: 自動車および産業用途で専門的な役割を担っています。太陽光下視認性に関する規制がHUD統合を加速させ、現地のティア1サプライヤーがアジアのLEDメーカーと協力して安定したダイ供給を確保しています。EUのクリーンルーム改修への補助金が、アジア集中に対する戦略的ヘッジとなる新たなウェハー供給基盤を育成しています。

* 中東およびアフリカ: GCC諸国のモールにおけるプレミアム小売サイネージから導入が始まっています。

* ラテンアメリカ: スポーツインフラ投資に関連する大規模会場ディスプレイのパイロットプロジェクトが進められています。

競争環境

現代の生産ラインには6億米ドルの設備投資が必要であり、参入障壁は依然として高いです。Samsung Electronics、Sony、LG Display、Appleは垂直統合を活用し、ウェハー成長からモジュール組み立てまでを管理することで、設備ベンダーに対する交渉力を強化しています。高い固定費は、追随するディスプレイブランドの参入を阻み、新規参入企業がライセンス供与やニッチなコンポーネント戦略を通じて連携する集中型のMicro LED市場を形成しています。

戦略的提携は能力のギャップを埋めています。VueRealはバックプレーンファウンドリと提携し、7 µm未満のピッチを競争力のある歩留まりで達成するMicroSolid Printingプラットフォームを商業化しています。PlayNitrideはPCBメーカーと協力してサイネージ用タイルを提供し、顧客の統合障壁を低減しています。特許出願はアジアで最も多く、BOEとSamsungが量産移送および色変換の特許付与で上位4分の1にランクされており、持続的な知的財産競争を示しています。

設備および検査分野にはまだ空白があります。ライン速度で1 µmの欠陥を検出できる計測技術を提供するサプライヤーは、大きな価値を獲得できます。同様に、マイクロエミッター向けのパルス幅変調に特化したドライバーIC企業は、ウェアラブルやHUDで設計採用を確保しています。全体として、競争は歩留まり向上、コスト削減、および上流材料のセキュリティを中心に展開しており、Micro LED市場の次の段階を形成しています。

最近の業界動向

* 2025年5月: VueRealがDisplay Week 2025で、超高輝度自動車用および透明ディスプレイ向けのMicroSolid Printingを展示しました。

* 2025年5月: 天馬の8インチMicro LED IRIS HUDがEmbedded World 2025で「Electronic Displays」賞を受賞しました。

* 2025年4月: 浙江大学とケンブリッジ大学のチームがナノスケールペロブスカイトLEDを製造し、LinkZillと共同でアクティブマトリックスプロトタイプを開発しています。

* 2025年1月: HisenseがCES 2025で、ピーク輝度10,000nitを特徴とする初の136インチ消費者向けMicro LEDテレビを発表しました。

* 2025年1月: AUOとSony Honda Mobilityが、車載インタラクション向けにMicro LED表面を統合したHMIコンセプトを発表しました。

このレポートは、マイクロLED市場に関する詳細な分析を提供し、2019年から2030年までの市場規模と成長予測を包括的に記述しています。

1. 市場定義と調査範囲

本調査では、マイクロLED市場を、各ダイの活性領域が通常100µm未満であり、アクティブまたはパッシブマトリックスによって個別に駆動される、完全に製造されたマイクロLEDチップ、ディスプレイモジュール、およびライティングエンジンの販売から生じる収益と定義しています。対象となる最終用途産業は、消費者向け電子機器、自動車、産業、ヘルスケア、航空宇宙、小売サイネージなど多岐にわたります。一方、ミニLEDバックライトLCDパネル、チップサイズが300µmを超える従来のLEDサイネージ、および商業請求に至らないプロトタイプは調査範囲から除外されています。

2. 市場の動向

2.1 市場促進要因

マイクロLED市場の成長を加速させる主な要因は以下の通りです。

* 小型ディスプレイ需要の加速: AppleやSamsungがウェアラブルデバイス向けにマイクロLEDのロードマップを推進しており、小型ディスプレイの需要が拡大しています。

* 透明・フレキシブルサイネージの普及: 湾岸協力会議(GCC)諸国および東アジア地域において、透明でフレキシブルな小売サイネージの採用が進んでいます。

* 防衛グレードマイクロディスプレイへの投資: 米国およびEU政府が防衛用途のマイクロディスプレイに資金を提供しています。

* Mini-LEDコストの低下: 台湾におけるMini-LEDのコスト低下が、マイクロLEDのパイロットライン導入を可能にしています。

* 自動車向けHUD統合の促進: 欧州の自動車向け日照下視認性に関する規制が、マイクロLEDヘッドアップディスプレイ(HUD)の統合を後押ししています。

2.2 市場阻害要因

市場の成長を抑制する要因も存在します。

* 量産転写歩留まりの課題: 4インチウェハーを超える10µm以下のLEDにおいて、量産転写の歩留まりが60%を下回っており、コスト上昇の一因となっています。

* 自動車向け認証プロトコルの非標準化: 自動車分野における認証プロトコルが標準化されていないため、導入の障壁となっています。

* GaN-on-Siウェハー供給のアジア集中: GaN-on-Siウェハーの供給がアジア地域に集中しているため、サプライチェーンのリスクが存在します。

* 高額な設備投資要件: 6億ドルを超える設備投資が必要となるため、南米やアフリカ地域での市場拡大が制限されています。

3. 市場セグメンテーション

本レポートでは、マイクロLED市場を以下の多様な側面から分析しています。

* アプリケーション別: スマートウォッチ、ニア・トゥ・アイデバイス(AR/VR)、テレビ、スマートフォン・タブレット、モニター・ノートパソコン、ヘッドアップディスプレイ、デジタルサイネージ、マイクロプロジェクター、医療・外科用ディスプレイ、産業用検査パネル。

* 最終用途産業別: 消費者向け電子機器、自動車、航空宇宙・防衛、ヘルスケア、広告・小売、産業・製造、その他。

* パネルサイズ別: 10インチ未満(小型・マイクロディスプレイ)、10~50インチ(中型)、50インチ超(大型)。

* ピクセルピッチ別: ファインピッチ(1.5mm未満)、標準(1.5~2.5mm)、ラージ(2.5mm超)。

* 技術(カラー)別: RGBフルカラー、モノクロ。

* コンポーネント別: エピタキシャルウェハー、バックプレーン、ドライバーIC、転写・接合装置、検査・修理ツール。

* 製造プロセス別: 量産転写、エピタキシャルウェハー接合、ハイブリッド接合。

* 提供形態別: ディスプレイモジュール、ライティングモジュール。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ。

4. 主要な市場の洞察

レポートでは、マイクロLED市場に関する重要な質問に回答しています。

* 高いCAGRの要因: マイクロLEDは、優れた輝度、低消費電力、長寿命といった性能上の利点があり、サイネージ、ウェアラブル、自動車ディスプレイなどの需要を刺激しています。また、量産転写歩留まりの改善がコスト削減を加速させています。

* 最も成長する地域: 北米は、CHIPS法によるインセンティブ、AR/VRデバイスの堅調な需要、および防衛ディスプレイプログラムへの資金提供に支えられ、2030年までに43%のCAGRで最も速く成長すると予測されています。

* 自動車分野の重要性: 欧州の自動車向け日照下視認性基準や自動運転ダッシュボードがマイクロLEDの高い輝度と信頼性を重視するため、自動車ディスプレイは47%のCAGRで成長すると予測されています。

* 小型パネルフォーマットの重要性: スマートウォッチやARマイクロディスプレイは、高いユニット数と厳しい電力制約を兼ね備えており、10インチ未満のパネルは49%のCAGRで成長し、マイクロLED市場規模を拡大すると予測されています。

* 主要な技術的ボトルネック: 10µm以下のLEDの量産転写歩留まりは依然として60%未満であり、パネルあたりのコストを押し上げています。ハイブリッド接合や高度なピックアンドプレースツールが改善の焦点となっています。

* サプライヤーの集中度: 市場集中度スコアは7であり、上位5社が生産能力の約70%を支配していることを示しています。これにより、機器や材料の価格設定において強い影響力を持つ一方で、革新的な新規参入の余地も残されています。

5. 調査方法論の信頼性

本レポートの調査方法論は、市場規模の正確性と信頼性を確保するために厳格なアプローチを採用しています。

* データ収集: 国連貿易統計(UN Comtrade)のエピタキシャルウェハーの貿易コード、米国証券取引委員会(SEC)に提出されたディスプレイメーカーの出荷開示、国際ディスプレイ製造協会(IDMA)、OECD STAN、韓国のKITA輸出ダッシュボードなどの生産指数からデータを収集しています。また、電力効率ベンチマーク、特許ファミリー数、デザインウィン発表などを分析し、歩留まりとコスト曲線の転換点を特定しています。

* 一次調査: 台湾と韓国のウェハー設備エンジニア、北米・欧州・中国のウェアラブルおよびEV OEMの調達担当者、専門インテグレーターのディスプレイアーキテクトへのインタビューを実施し、コスト学習率、現実的な歩留まり向上、チャネルマークアップなどを検証しています。

* 市場規模予測: トップダウンモデルでは、マイクロLEDダイの生産量、平均転写歩留まり、9つの主要アプリケーションにおける平均販売価格をマッピングし、サンプリングされたサプライヤーの収益とチャネルチェックからのボトムアップ集計と相互検証しています。

* データ検証と更新サイクル: 成果物は、自動分散スキャン、ピアアナリスト監査、シニアサインオフの3層レビューを通過します。モデルは毎年再実行され、主要な工場能力追加などの重要なイベントが発生した場合には、サイクル途中で再評価が行われ、常に最新の視点を提供しています。

6. 他社との比較による信頼性

Mordor IntelligenceのマイクロLED市場ベースラインは、以下の点で信頼性を確立しています。

* 明確なスコープ定義: 他社が異なる技術カットオフ、採用曲線、通貨処理を選択する中で、本レポートはスコープを明確にし、請求済みの出荷量のみを適用し、モデルを12ヶ月ごとに更新することで、データのずれを最小限に抑えています。

* 差異の明確化: 他の出版社との主な差異は、ミニLEDバックライトの包含、監査済み売上ではなく経営目標への依存、収益を膨らませるOLED価格代理の使用などが挙げられます。本レポートはこれらの要素を排除しています。

このレポートは、意思決定者が自信を持って追跡・再現できる、バランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AppleとSamsungのマイクロLEDウェアラブルロードマップが小型ディスプレイ需要を加速

- 4.2.2 湾岸協力会議諸国および東アジアにおける透明・フレキシブル小売サイネージの採用

- 4.2.3 米国およびEU政府が資金提供する防衛グレードのマイクロディスプレイ

- 4.2.4 台湾のMini-LEDコスト低下がマイクロLEDパイロットラインを可能に

- 4.2.5 欧州の自動車用太陽光下視認性基準がマイクロLED HUD統合を促進

-

4.3 市場の阻害要因

- 4.3.1 4インチウェハーを超える10 µm以下のLEDにおける量産転送歩留まりが60%未満

- 4.3.2 標準化されていない自動車用認定プロトコル

- 4.3.3 アジアにおけるGaN-on-Siウェハー供給の集中

- 4.3.4 6億米ドルを超える設備投資要件が南米およびアフリカでの拡大を制限

- 4.4 産業エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 サプライヤーの交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 スマートウォッチ

- 5.1.2 ニア・トゥ・アイ・デバイス (AR/VR)

- 5.1.3 テレビ

- 5.1.4 スマートフォンとタブレット

- 5.1.5 モニターとノートパソコン

- 5.1.6 ヘッドアップディスプレイ

- 5.1.7 デジタルサイネージ

- 5.1.8 マイクロプロジェクター

- 5.1.9 医療用および外科用ディスプレイ

- 5.1.10 産業用検査パネル

-

5.2 最終用途産業別

- 5.2.1 家庭用電化製品

- 5.2.2 自動車

- 5.2.3 航空宇宙および防衛

- 5.2.4 ヘルスケア

- 5.2.5 広告および小売

- 5.2.6 産業および製造

- 5.2.7 その他

-

5.3 パネルサイズ別

- 5.3.1 10インチ未満 (小型およびマイクロディスプレイ)

- 5.3.2 10 – 50インチ (中型)

- 5.3.3 50インチ超 (大型)

-

5.4 ピクセルピッチ別

- 5.4.1 ファインピッチ (1.5 mm未満)

- 5.4.2 標準 (1.5 – 2.5 mm)

- 5.4.3 大型 (2.5 mm超)

-

5.5 技術別 (色)

- 5.5.1 RGBフルカラー

- 5.5.2 モノクロ

-

5.6 コンポーネント別

- 5.6.1 エピタキシャルウェハー

- 5.6.2 バックプレーン

- 5.6.3 ドライバーIC

- 5.6.4 転写および接合装置

- 5.6.5 検査および修理ツール

-

5.7 製造プロセス別

- 5.7.1 マストランスファー

- 5.7.2 エピタキシャルウェハー接合

- 5.7.3 ハイブリッド接合

-

5.8 提供物別

- 5.8.1 ディスプレイモジュール

- 5.8.2 照明モジュール

-

5.9 地域別

- 5.9.1 北米

- 5.9.1.1 米国

- 5.9.1.2 カナダ

- 5.9.1.3 メキシコ

- 5.9.2 ヨーロッパ

- 5.9.2.1 ドイツ

- 5.9.2.2 イギリス

- 5.9.2.3 フランス

- 5.9.2.4 イタリア

- 5.9.2.5 スペイン

- 5.9.2.6 その他のヨーロッパ

- 5.9.3 アジア太平洋

- 5.9.3.1 中国

- 5.9.3.2 日本

- 5.9.3.3 韓国

- 5.9.3.4 インド

- 5.9.3.5 東南アジア

- 5.9.3.6 その他のアジア太平洋

- 5.9.4 南米

- 5.9.4.1 ブラジル

- 5.9.4.2 その他の南米

- 5.9.5 中東およびアフリカ

- 5.9.5.1 中東

- 5.9.5.1.1 アラブ首長国連邦

- 5.9.5.1.2 サウジアラビア

- 5.9.5.1.3 その他の中東

- 5.9.5.2 アフリカ

- 5.9.5.2.1 南アフリカ

- 5.9.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 ソニー株式会社

- 6.4.3 LGディスプレイ株式会社

- 6.4.4 BOEテクノロジーグループ株式会社

- 6.4.5 AUオプトロニクス株式会社

- 6.4.6 エピスター株式会社

- 6.4.7 PlayNitride Inc.

- 6.4.8 イノラックス株式会社

- 6.4.9 Apple Inc. (LuxVue Technology)

- 6.4.10 天馬微電子株式会社

- 6.4.11 日亜化学工業株式会社

- 6.4.12 シャープ株式会社

- 6.4.13 VueReal Inc.

- 6.4.14 Plessey Semiconductors Ltd.

- 6.4.15 Aledia SA

- 6.4.16 Ostendo Technologies Inc.

- 6.4.17 Rohinni LLC

- 6.4.18 Leyard Optoelectronics Co. Ltd.

- 6.4.19 ソウル半導体株式会社

- 6.4.20 San’an Optoelectronics Co. Ltd.

- 6.4.21 Allos Semiconductors GmbH

- 6.4.22 Optovate Ltd.

- 6.4.23 Foxconn (鴻海精密工業)

- 6.4.24 Konka Group Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロLEDは、次世代ディスプレイ技術として大きな注目を集めているキーワードです。その名の通り、ミクロンサイズの非常に小さな発光ダイオード(LED)を画素として用いる自発光型ディスプレイ技術を指します。従来の液晶ディスプレイ(LCD)がバックライトとカラーフィルターを必要とし、有機ELディスプレイ(OLED)が有機材料を発光体とするのに対し、マイクロLEDは無機半導体であるLEDチップそのものが発光するため、根本的に異なる特性を持ちます。

この技術の最大の特長は、個々の画素が独立して発光・消灯できる点にあります。これにより、OLEDと同様に完全な黒を表現でき、非常に高いコントラスト比を実現します。さらに、無機材料を使用するため、OLEDが抱える寿命の短さや焼き付きの問題がなく、長期間にわたって安定した表示が可能です。また、非常に高い輝度(数万nit以上も可能)と広色域、高速応答性、そして低消費電力という、ディスプレイに求められるあらゆる性能において優れたポテンシャルを秘めています。これらの特性から、マイクロLEDは究極のディスプレイ技術とも称されています。

マイクロLEDの製造アプローチにはいくつかの種類がありますが、最も一般的なのは「マストランスファー(Mass Transfer)」と呼ばれる技術です。これは、サファイアやシリコンなどの基板上に作製された微細なLEDチップを、ディスプレイの駆動基板上に高速かつ高精度で転写・接合する手法です。数百万から数億個にも及ぶ微細なチップを正確に配置する必要があるため、この転写技術の確立がマイクロLEDの実用化における最大の課題の一つとなっています。また、小型ディスプレイ向けには、ウェハー上で直接ディスプレイ構造を形成する「モノリシック集積」のアプローチも研究されています。フルカラー化については、青色LEDチップをベースに、赤色と緑色の量子ドット(QD)を塗布して色変換を行う方式が主流です。

マイクロLEDの用途は多岐にわたります。まず、その高輝度と高精細性から、AR(拡張現実)/VR(仮想現実)/MR(複合現実)デバイスのマイクロディスプレイとして非常に期待されています。小型でありながら、現実世界と融合するような没入感のある映像を提供するためには、マイクロLEDの特性が不可欠です。次に、スマートウォッチのようなウェアラブルデバイスでは、低消費電力と高輝度、長寿命が求められるため、マイクロLEDが理想的な選択肢となります。大型ディスプレイ分野では、高輝度、広色域、焼き付きの心配がないという利点から、デジタルサイネージや超大型テレビ、映画館のスクリーンなどでの採用が進んでいます。さらに、車載ディスプレイでは、厳しい環境下での耐久性、高輝度、広視野角が求められるため、マイクロLEDの導入が検討されています。将来的には、スマートフォン、タブレット、ノートPC、PCモニターといった、より一般的な民生機器への普及も視野に入れられています。透明ディスプレイやフレキシブルディスプレイといった、新たなフォームファクターの実現にも貢献すると考えられています。

関連技術としては、まず競合技術としてOLED(有機EL)とMiniLEDが挙げられます。OLEDは現在のハイエンドディスプレイの主流ですが、マイクロLEDはOLEDの弱点である輝度、寿命、焼き付き耐性を克服します。MiniLEDは、既存のLCDのバックライトを小型化したもので、ローカルディミングによりコントラストを向上させますが、自発光ではないため、マイクロLEDとは根本的に異なる技術です。製造技術面では、高品質なLEDチップを効率的に成長させるエピタキシャル成長技術、微細なチップを加工する半導体微細加工技術、そして前述のマストランスファー技術が極めて重要です。また、多数の画素を正確に駆動するための駆動回路技術や、青色LEDと組み合わせることでフルカラーを実現する量子ドット技術も不可欠です。

市場背景としては、マイクロLEDはまだ黎明期にあり、研究開発が活発に進められている段階です。一部のメーカーからは、超大型の業務用ディスプレイや、特定のスマートウォッチ向けに製品が投入され始めていますが、一般消費者向けの製品はまだ高価であり、普及には至っていません。主要なプレイヤーとしては、Samsung、LG、Apple、Sonyといった大手家電メーカーやIT企業、そしてPlayNitride、AUO、JBDといったディスプレイ・半導体関連企業が開発競争を繰り広げています。

マイクロLEDが抱える最大の課題は、やはり製造コストの高さです。数百万から数億個の微細なLEDチップを製造し、それを高精度で転写するマストランスファー技術の歩留まり向上と高速化が、コストダウンの鍵となります。チップ一つ一つが非常に小さいため、不良チップの検出とリペアも複雑でコストがかかります。また、画素ピッチの微細化に伴い、発光特性の均一性を確保することも技術的な挑戦です。これらの課題を克服し、量産体制を確立することが、市場普及への道筋となります。

将来展望としては、短期的には、高付加価値市場であるAR/VRデバイス、スマートウォッチ、そして超大型の業務用ディスプレイから徐々に普及が進むと予想されます。これらの分野では、マイクロLEDの優れた性能がコストに見合う価値を提供できるためです。中期的には、製造技術の成熟とコストダウンが進むことで、より広範な民生機器への採用が期待されます。特に、スマートフォンやタブレットといったモバイルデバイスは、OLEDからの置き換えの可能性を秘めています。長期的には、マイクロLEDがLCDやOLEDに代わる次世代ディスプレイの主流となり、あらゆるディスプレイ製品に採用される可能性を秘めています。新しい転写技術の開発、モノリシック集積技術の進化、そして材料科学の進歩が、マイクロLEDの未来をさらに加速させるでしょう。マイクロLEDは、ディスプレイの性能を飛躍的に向上させ、私たちの視覚体験を根本から変える可能性を秘めた、非常に有望な技術であると言えます。