マイクロレンディング市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

マイクロレンディング市場は、機関別(銀行、マイクロファイナンス機関(MFI)およびその他)、エンドユーザー別(事業者および小売(消費者))、チャネル別(オンラインおよびオフライン)、ならびに地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロレンディング市場の概要

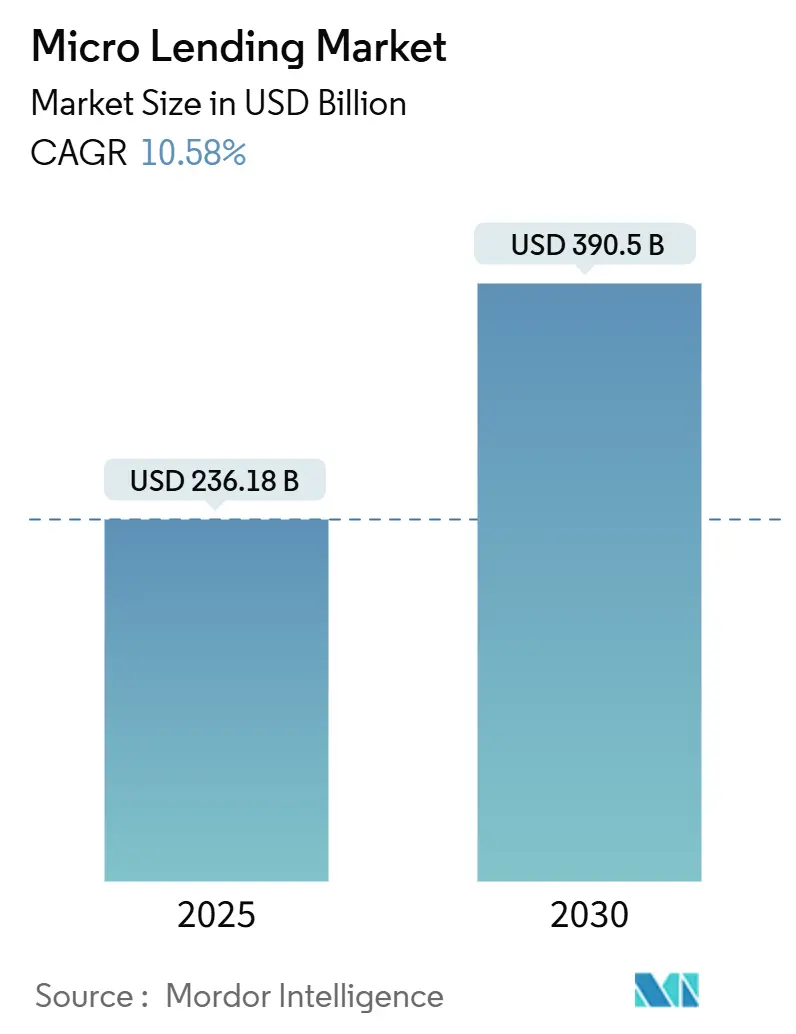

マイクロレンディング市場は、2025年には2,361億8,000万米ドルと評価され、2030年には3,905億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.58%と堅調な成長が見込まれています。この成長は、デジタルオンボーディング、代替データに基づく信用スコアリング、政府による金融包摂の義務化といった要因に支えられています。フィンテックによるコスト優位性も市場拡大に貢献しており、顧客獲得コストを60~70%削減し、支店インフラが未整備な地域での迅速な規模拡大を可能にしています。また、インパクト投資やESG(環境・社会・ガバナンス)関連ファンドからの参加が増加し、資金基盤が拡大しています。組み込み型金融(エンベデッド・ファイナンス)の提携により、融資はリアルタイムの決済体験に近づいています。一方で、パンデミック後のポートフォリオストレスや、ティア2金融機関の資金調達を困難にする自己資本規制といった抑制要因も存在しますが、十分な資本と信頼できるリスクモデルを持つプロバイダーは引き続き市場シェアを獲得しています。

主要なレポートのポイント

* 機関別: 2024年には、マイクロファイナンス機関(MFI)およびその他の非銀行系貸し手がマイクロレンディング市場シェアの62.06%を占め、2030年までに12.45%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には、事業融資がマイクロレンディング市場規模の65.87%を占め、2030年までに11.23%のCAGRで成長すると予想されています。

* チャネル別: 2024年には、オフラインチャネルがマイクロレンディング市場の62.11%を占めましたが、オンラインチャネルは2030年までに14.42%のCAGRで拡大すると予測されています。

* 地域別: 2024年には、アジア太平洋地域がマイクロレンディング市場シェアの43.78%を占め、2030年までに12.91%のCAGRで最も速い地域成長を記録すると予測されています。

世界のマイクロレンディング市場のトレンドと洞察

成長促進要因

1. フィンテックとモバイルファーストの顧客獲得ブーム: モバイル中心の貸し手はAIを活用し、デバイスから7万以上のデータポイントを分析することで、信用履歴の薄い借り手にも大規模にスコアリングを行っています。顧客獲得コストは支店モデルよりも60~70%低く、40米ドル程度の少額融資でも収益性を維持し、デフォルト率を約5%に抑えることが可能です。ケニアやメキシコでの成功事例は、迅速な融資実行が顧客の収入とロイヤルティを深め、リピート借入の好循環を生み出すことを示しています。フィンテックのスケーラビリティは、デジタル返済履歴が予測的なリスクシグナルを生み出すことが証明されるにつれて、マイクロレンディング市場への資本流入を継続させています。その結果、マイクロレンディングの新規融資の大部分がスマートフォン上で行われるようになり、フィリピンなどの市場では10ヶ月で100万人の顧客を獲得しています。

2. 政府による金融包摂の義務化と補助金: インドのOpen Credit Enablement Networkや米国の金融包摂国家戦略などの政策は、オンボーディングの摩擦を軽減し、データ共有を標準化し、貸し手のリスクを軽減する保証制度を提供しています。無担保保証プログラムはすでに1,000万件の融資をカバーしており、マイクロレンディング市場を支配する事業融資の需要を促進しています。補助金付きの金利枠や借り換え制度は、パンデミック時代のストレスを緩和し、小規模MFIへの流動性を確保しています。長期的には、身元確認、決済、信用を連携させる協調的な枠組みが、対象となる顧客層を数千万人に拡大すると期待されています。

3. インパクト/ESG関連マイクロクレジットファンドの急増: インパクト投資家は、融資ポートフォリオレベルで信頼性高く測定できるジェンダー、気候、貧困の指標を動機として、インクルーシブファイナンスに新たな資本を投入しています。専用のグリーンレンディング枠は、排出量削減や女性起業家支援のプロジェクトに報奨を与え、借り手がより低い金利を確保するのに役立っています。イスラム持続可能金融の仕組みは、リスク共有を重視する信仰に沿った資本プールを動員することで、さらなる勢いを加えています。社会的成果を文書化できる機関は、商業融資よりも100~150ベーシスポイント低いスプレッドで譲許的資金調達にアクセスできるようになり、マイクロレンディング市場での競争力を高めています。

4. P2P/マーケットプレイスプラットフォームのMSE(零細・中小企業)融資への拡大: 元々消費者信用向けに構築されたマーケットプレイス貸し手は、4.9兆米ドルの信用ギャップを追って、零細企業向け融資に軸足を移しています。独自のキャッシュフロー引受とeコマースサイトへのAPI連携により、承認サイクルが数日から数分に短縮され、プラットフォームは迅速な運転資金需要を獲得できる立場にあります。シンガポールやメキシコなどの市場の規制当局は、これらの非銀行モデルを合法化する比例的な資本および開示制度を策定しており、マイクロレンディング市場の対象となる供給をさらに拡大しています。

5. EコマースおよびPOS決済における組み込み型金融融資: 組み込み型金融は、融資の意思決定時間を数秒に短縮し、デジタルネイティブな若年層へのリーチを拡大することで、Eコマースのチェックアウト時に融資の機会を組み込んでいます。

6. AIベースの代替データスコアリングによる「薄い信用履歴」の借り手の開拓: AIは、従来の信用履歴が不足している借り手(「薄い信用履歴」の借り手)の信用スコアリングを可能にし、新たな顧客層を開拓しています。この技術は、アジア太平洋地域やラテンアメリカで最も急速に採用されています。

抑制要因

1. パンデミック後のポートフォリオリスクと償却の急増: ロックダウンは数百万の零細起業家のキャッシュフローを混乱させ、PAR30(30日以上延滞しているポートフォリオ)比率を数年ぶりの高水準に押し上げ、貸し手に融資ポートフォリオの相当部分を再構築させました。アフリカのデフォルト率は2024年に6.7%に達し、世界平均の4.1%を大きく上回りました。返済は徐々に正常化しているものの、農村部や非公式部門の借り手に対するリスクコストは依然として高く、当面のバランスシート成長を制限しています。多様な資金調達と詳細なデータ追跡を行うプロバイダーは、より迅速に新規融資を再開していますが、この事態はマイクロレンディング市場が外部ショックに敏感であることを再認識させました。

2. 金利上限と消費者保護規制の強化: ケニア、インドネシア、ラテンアメリカの一部地域における新たな金利上限は、最もリスクの高い顧客にサービスを提供する貸し手の純金利マージンを圧迫しています。同時に、バーゼルIIIやDORA(デジタルオペレーショナルレジリエンス法)に由来する運用レジリエンスおよび気候リスク規制は、コンプライアンスのオーバーヘッドを増加させています。一部のティア2 MFIは、資金調達コストの上昇に直面したり、特定の地域から撤退したりしており、一時的にマイクロレンディング市場の地理的拡大を鈍化させています。コストを抑えたデジタルデリバリーの革新は、これらの圧力を部分的に相殺していますが、規制の振り子は中期的に積極的な価格戦略を抑制すると予想されます。

3. 気候変動による農村部借り手のデフォルト: 気候変動に脆弱な地域、特に南アジアやサハラ以南アフリカの農村部では、気候変動に起因する農業従事者のデフォルトが懸念されています。

4. バーゼルIIIのリスクウェイト引き上げによるティア2 MFIの銀行信用枯渇: バーゼルIIIの規制強化は、ティア2 MFIが銀行からの信用を得ることを困難にし、資金調達に影響を与えています。

セグメント分析

* 機関別: MFIが専門的リーダーシップを拡大

MFIおよびその他の非銀行系貸し手は、2024年にマイクロレンディング市場シェアの62.06%を占め、2030年までに年間12.45%で成長すると予測されています。このセグメントの優位性は、低い運営コスト、ミッションに合致した資金調達、そして信用履歴の薄い借り手との親密な関係に根ざしており、これが顧客のロイヤルティを維持しています。これらの特性は、迅速な融資実行と柔軟な返済オプションにつながり、MFIに同等の融資規模で銀行よりも10~15パーセンテージポイントのコスト対収入優位性をもたらしています。

銀行は、提携、子会社、およびオンバランスシートポートフォリオを資本市場証券にリサイクルする証券化チャネルを通じて関連性を維持しています。しかし、欧州のグループ1銀行に対するバーゼルIIIの資本インフレ率4.9%は、希少な融資余力を低リスク資産クラスに転換させ続けており、結果として小規模な借り手を専門MFIへと間接的に誘導しています。ルクセンブルクのような証券化ハブは、実績のあるマイクロローンポートフォリオを取引可能な金融商品に変換することで流動性を提供しており、このモデルは現在、流通市場で取引されるマイクロレンディング市場規模の約8%を占めています。

* エンドユーザー別: 事業融資が成長を支える

事業融資は2024年にマイクロレンディング市場の65.87%を占め、11.23%のCAGRで成長すると予測されています。これは、地域雇用を支える零細企業に対する深刻な信用ギャップを反映しています。アジア太平洋地域だけでも、全事業所の98.7%が零細・中小企業であり、従来の銀行では満たされない継続的な運転資金需要が存在します。無担保保証制度やインボイスファイナンスAPIは、現在48時間以内に資金を供給し、マイクロレンディング市場規模における事業融資のシェア拡大を推進しています。

リテールマイクロクレジットは依然として重要な金融包摂の入り口ですが、規制当局は消費目的から所得創出目的の融資への移行をますます奨励しています。デジタル給与連携、在庫分析、サプライチェーンデータは、貸し手がキャッシュフローベースの返済を構築するのに役立ち、均等分割払いの消費者向け商品と比較してデフォルトリスクを200~300ベーシスポイント低減しています。政策と技術の融合が、零細企業向け融資をマイクロレンディング市場の需要の最前線に維持しています。

* チャネル別: オンライン採用が加速

オフラインセグメントは2024年にマイクロレンディング市場の62.11%を占めましたが、スマートフォンが事実上の支店となるにつれて、オンラインチャネルは2030年末までに14.42%のCAGRで成長する見込みです。デジタル採用は一人当たりGDPを0.10パーセンテージポイント直接押し上げ、非公式雇用を0.06パーセンテージポイント削減し、オンラインでの融資実行への構造的転換を強化しています。借り手がウォレットを通じて返済する場合、自動リマインダーや生体認証ログインが期限内返済を最大8パーセンテージポイント向上させるため、マイクロレンディング市場は恩恵を受けます。

識字率の低い地域では信頼が依然として障壁となるため、主要なMFIはエージェント訪問とアプリ内チュートリアルを組み合わせ、初めてのユーザーを生体認証オンボーディングに導いています。組み込み型金融ツールは、Eコマースのチェックアウト時に融資オファーをさらに組み込み、意思決定時間を数秒に短縮し、デジタルネイティブな若年層へのリーチを拡大しています。タジキスタンでは、Bank Arvandのデジタルアップグレードによりセルフサービス取引が65%に達し、ハイブリッドモデルがいかに農村部の顧客を疎外することなくシェアを拡大できるかを示しています。

地域分析

* アジア太平洋: 2024年にマイクロレンディング市場シェアの43.78%を占め、2030年までに12.91%で成長すると予測されています。膨大な数の銀行口座を持たない人々や、インドのUPIのようなリアルタイム決済システムは、規模拡大のための肥沃な土壌を生み出しています。政府プログラムが需要を支えており、Jan Dhan口座は5億を超え、貸し手に認証された身元情報と取引履歴を提供することで、KYC(顧客確認)コストを80%削減しています。フィンテックパートナーシップは、日常のスーパーアプリ内に信用を組み込み、インド、インドネシア、フィリピンをデジタル融資のホットスポットにしています。

* ラテンアメリカおよびカリブ海地域: マイクロレンディング市場の規模は小さいものの、急速に拡大しています。IDB(米州開発銀行)が支援する投資は、女性経営の企業に資金を供給しており、Talaのような企業は代替データを活用して、2024年に300万人のメキシコ人顧客に5億米ドルを融資しました。機関への信頼はデジタル採用に顕著な影響を与え、高い信頼を表明する個人はモバイル決済を利用する可能性が62%高いことが示されています。この信頼の恩恵は、借り手がペイデイローンからアプリベースの信用へと移行するにつれて、堅調な融資成長を支えています。

* サハラ以南アフリカ: 機会とポートフォリオリスクが混在しています。ケニアで開拓されたモバイルマネーシステムは比類のない流通範囲をもたらしますが、気候変動による不作は農業融資のデフォルト率を上昇させています。2024年の地域デフォルト率は6.7%と、マイクロレンディング市場の世界平均4.1%と比較して依然として高水準でした。マイクロ保険とマイクロクレジットを組み合わせた革新的なハイブリッドは、気象ショックをヘッジすることを目指しており、規制当局はこのようなソリューションをテストするためのデジタルサンドボックスを奨励しています。時間の経過とともに、リスクプーリングの改善により、デフォルト時の損失が縮小し、さらなる拡大が期待されています。

競争環境

マイクロレンディング市場は中程度の集中度を示していますが、地域によって大きな違いがあります。アジア太平洋地域では、グラミン銀行、バンダン銀行、BTPN Syariahなどの既存企業がかなりの市場シェアを占めている一方、ラテンアメリカでは数百の協同組合と急速に成長するフィンテック企業に分散しています。デジタル参入企業は、従来の支店よりも最大70%低い顧客獲得コストを享受しており、10ポイントの純金利マージンを維持しながら積極的な価格設定を可能にしています。既存企業は、モバイルアプリの立ち上げやAPI提携を通じて、組み込み型金融エコシステム内での存在感を維持することで対応しています。

戦略的投資は技術採用を加速させています。タジキスタンを拠点とするBank Arvandは、クラウド移行とAIスコアリングを強化するために、日本のGojoから少数株投資を受けました。Talaは機関投資家が引受する1億5,000万米ドルの債務を調達し、中小企業向けに柔軟な融資限度額と動的な価格設定を割り当てています。AppleがBNPL(後払い決済)プロバイダーのAffirmをApple Payに統合したことは、グローバルテクノロジー企業が決済時に融資を組み込むことで、先進市場の地元のMFIから富裕層のユーザーを奪う可能性を示しています。

スマートフォン普及率が低い農村部や、エージェントが依然として紙の台帳を使用している地域には、広大な未開拓市場が残されています。衛星画像を利用して作物の推定を行う企業や、協同組合データを利用してコミュニティベースの保証を提供する企業は、その信用モデルを差別化しています。送金担保ローンやトークン化された証券化のためのブロックチェーンパイロットは進展していますが、規制とコストが採用を初期段階に留めています。今後5年間で、競争優位性は、貸し手が代替データをどれだけうまく活用し、コストを膨らませることなく高まる消費者保護基準を満たすかにかかると考えられます。

最近の業界動向

* 2025年3月: Talaは、メキシコ事業を拡大するため、ノイバーガー・バーマンが管理する1億5,000万米ドルの債務ファシリティを確保し、300万人以上の顧客ベースに対してより高い融資限度額と動的な価格設定をサポートします。

* 2025年2月: Gojo & Companyは、タジキスタンのCJSC Bank Arvandの株式9%を取得し、同国のデジタル化を深化させました。同国ではすでに取引の65%がオンラインで処理されています。

* 2025年1月: FINCAは、AI駆動の顧客調査に支えられた優遇金利のクリーンエネルギーローンと保険商品を展開した後、世界で300万人の顧客を突破しました。

* 2024年9月: Axis BankはNext Bharat Venturesと提携し、インド全土のインパクト志向のMSME(零細・中小企業)向けに無担保運転資金を提供しました。

本レポートは、世界のマイクロレンディング市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によると、この市場は、銀行、マイクロファイナンス機関(MFI)、ノンバンク金融会社、P2Pプラットフォーム、その他の認可されたプロバイダーが、マイクロ、中小、個人事業主、および生計や運転資金を求める低所得者層に対し、50,000米ドル未満の新規無担保ローンとして提供する総額を指します。貯蓄、マイクロ保険、送金などの非信用マイクロファイナンスサービスは調査範囲に含まれておりません。

市場は、機関別(銀行、MFIおよびその他)、エンドユーザー別(企業、個人)、チャネル別(オンライン、オフライン)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、分析されています。

市場規模と成長予測

世界のマイクロレンディング市場は、2025年に2,361億8,000万米ドルと評価されており、2030年までに3,905億米ドルに達すると予測されています。予測期間中、アジア太平洋地域が最も高い年平均成長率(CAGR)で成長すると見込まれており、2024年には市場シェアの43.78%を占め、最大の地域となっています。これは、銀行口座を持たない人口が多いことや、金融包摂を支援する政策が推進されていることが主な要因です。エンドユーザー別では、企業向け融資が2024年に市場の65.87%を占め、支配的なセグメントとなっています。これは、新興経済国においてマイクロ企業が雇用の大部分を占め、主流銀行では提供が難しい柔軟な運転資金ソリューションを求めているためです。オンラインチャネルによるマイクロローンの組成は、モバイルファーストプラットフォームの普及とデジタルコマースへの信用組み込みにより、2030年までに14.42%のCAGRで成長すると予測されています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。

1. フィンテックとモバイルファーストによる顧客獲得の急増: デジタル技術の進化により、より多くの顧客が容易にマイクロローンにアクセスできるようになりました。

2. 政府の金融包摂義務と補助金: 各国政府が金融サービスへのアクセスを拡大するための政策や補助金を提供しています。

3. インパクト/ESG関連マイクロクレジット資金の急増: 環境・社会・ガバナンス(ESG)の観点から、社会的・環境的成果を重視する貸し手への資金供給が増加しています。

4. P2P/マーケットプレイスプラットフォームのMSE(マイクロ・中小企業)融資への拡大: P2Pやオンラインマーケットプレイスが、中小企業向けの融資サービスを拡大しています。

5. EコマースとPOS決済における組み込み型金融ローン: EコマースサイトやPOS(販売時点情報管理)での決済時に、組み込み型金融としてローンが提供されるケースが増えています。

6. AIベースの代替データスコアリングによる「薄いファイル」借り手の開拓: AIを活用した代替データによる信用スコアリングが、従来の信用情報が少ない(thin-file)借り手への融資を可能にしています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。

1. パンデミック後のリスクポートフォリオと償却の急増: 新型コロナウイルス感染症のパンデミック後、貸付ポートフォリオのリスクが増大し、償却が増加しました。

2. 金利上限と消費者保護規制の強化: 各国で金利に上限が設けられたり、消費者保護のための規制が強化されたりすることで、貸し手の収益性が圧迫されています。

3. 気候変動による農村部借り手のデフォルト: 気候変動に起因する農業関連の災害などにより、農村部の借り手のデフォルトが増加するリスクがあります。

4. バーゼルIIIのリスクウェイト引き上げによるティア2 MFIの銀行融資不足: バーゼルIII規制によるリスクウェイトの引き上げが、ティア2のマイクロファイナンス機関に対する銀行からの信用供与を困難にしています。

調査方法論の信頼性

本レポートの調査方法論は、高い信頼性を確保するために多角的なアプローチを採用しています。一次調査では、インド、ケニア、メキシコのMFIのリスク責任者や、米国のデジタル専業貸し手の商品マネージャー、フィリピンの協同組合リーダーへのインタビューを通じて、二次データでは得られない洞察を収集しました。二次調査では、世界銀行、IMF、ILOなどの公開情報、マイクロファイナンスネットワークや中央銀行の報告書、上場マイクロ貸し手の年次報告書、Dow Jones Factiva、D&B Hooversからのニュース、Questelの特許、Volzaの出荷記録、世界銀行のCGAPからの政策アラートなど、幅広い情報源を活用しています。市場規模の算出と予測には、労働年齢のマイクロ起業家数、ローン普及率、平均貸付額に基づいたトップダウンアプローチと、上位10市場の貸し手からのボトムアップアプローチを組み合わせ、GDP、スマートフォン普及率、資金調達コスト、規制金利上限などの変数を考慮した多変量回帰分析とARIMAモデルを使用しています。データは毎年更新され、主要な規制や資金調達イベント後には暫定的な更新も行われます。

Mordor Intelligenceは、他の市場推定値との相違があることを認識しつつ、そのスコープを「オンブックの新規発行マイクロクレジットのみ」に限定し、毎年更新することで、透明性と信頼性の高いベースラインを提供していると強調しています。他の出版物では、P2Pフローの省略、インフレ調整なしの古い値の使用、元本ではなく利息収入を市場規模に含めることなどにより、合計値が膨らむ可能性があると指摘しています。

競争環境と将来展望

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析が行われ、Accion International、Grameen Bank、Kiva、LendingClub Bankなど、多数の主要企業のプロファイルが提供されています。これには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場の機会と将来展望については、未開拓市場(ホワイトスペース)と未充足ニーズの評価を通じて、今後の成長分野が特定されています。特に、インパクトおよびESG関連の資金が、測定可能な社会的または環境的成果を示す貸し手に譲許的資本を提供することで、ジェンダー重視およびグリーンマイクロクレジット商品の成長を促進している点が注目されます。

本レポートは、マイクロレンディング市場の現状、成長ドライバー、課題、そして将来の機会を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フィンテックとモバイルファーストの顧客獲得ブーム

- 4.2.2 政府の金融包摂義務と補助金

- 4.2.3 インパクト/ESG関連のマイクロクレジット資金の急増

- 4.2.4 P2P / マーケットプレイスプラットフォームのMSE融資への拡大

- 4.2.5 EコマースおよびPOS決済における組み込み型金融ローン

- 4.2.6 AIベースの代替データスコアリングによる「薄いファイル」の借り手の開拓

-

4.3 市場の阻害要因

- 4.3.1 パンデミック後のリスクポートフォリオと償却の急増

- 4.3.2 金利上限と消費者保護規制の強化

- 4.3.3 気候変動による農村部の農業借り手の債務不履行

- 4.3.4 バーゼルIIIのリスクウェイト引き上げによるティア2 MFIの銀行融資不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 機関別

- 5.1.1 銀行

- 5.1.2 マイクロファイナンス機関(MFI)およびその他

-

5.2 エンドユーザー別

- 5.2.1 企業

- 5.2.2 小売(消費者)

-

5.3 チャネル別

- 5.3.1 オンライン

- 5.3.2 オフライン

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 コロンビア

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Accion International

- 6.4.2 BlueVine Inc.

- 6.4.3 Funding Circle

- 6.4.4 Kabbage Inc.

- 6.4.5 OnDeck

- 6.4.6 Fundbox

- 6.4.7 LendingClub Bank

- 6.4.8 Zopa Bank Ltd.

- 6.4.9 Grameen Bank

- 6.4.10 Kiva

- 6.4.11 Bandhan Bank

- 6.4.12 CreditAccess Grameen

- 6.4.13 VisionFund International

- 6.4.14 Banco Compartamos (Gentera)

- 6.4.15 FINCA International

- 6.4.16 Ujjivan Small Finance Bank

- 6.4.17 Tala

- 6.4.18 Jumo

- 6.4.19 Karandaaz

- 6.4.20 Musoni

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロレンディングとは、主に貧困層や低所得者層、あるいは伝統的な金融機関からの融資を受けることが困難な人々に対し、少額の資金を融資する金融サービスを指します。これは、担保や十分な信用情報を持たない人々が、小規模な事業を立ち上げたり、生活の安定を図ったりするための資金として活用されることが多く、金融包摂の重要な手段として世界中で注目されています。マイクロファイナンスというより広範な概念の一部であり、貯蓄、保険、送金といった他の金融サービスと組み合わせて提供されることもあります。その目的は、単に資金を提供するだけでなく、借り手の経済的自立を促し、貧困からの脱却を支援することにあります。

マイクロレンディングにはいくつかの種類が存在します。最も伝統的なモデルの一つは、ノーベル平和賞を受賞したムハマド・ユヌス氏が創設したグラミン銀行に代表される「グループ融資モデル」です。これは、数人の借り手がグループを形成し、互いに連帯保証人となることで、返済に対する責任感を高め、返済率を向上させる仕組みです。また、近年ではテクノロジーの進化に伴い、「P2P(Peer-to-Peer)レンディング型」や「フィンテック型」のマイクロレンディングも台頭しています。P2Pレンディングは、オンラインプラットフォームを通じて個人投資家が借り手に直接融資を行う形式で、仲介コストの削減が期待されます。フィンテック型は、スマートフォンアプリやビッグデータ、AIを活用して、従来の信用情報に代わる独自の信用スコアリングモデルを構築し、迅速かつ効率的な融資判断を行う点が特徴です。さらに、企業がサプライヤーや販売代理店に対して提供する「サプライチェーンファイナンス型」や、特定の社会的課題解決を目指す「ソーシャルレンディング型」なども見られます。

マイクロレンディングの主な用途は多岐にわたります。最も一般的なのは、小規模ビジネスの立ち上げや拡大のための「事業資金」としての利用です。例えば、農家が種子や肥料を購入したり、手工業者が材料を仕入れたり、露天商が商品を補充したりするために活用されます。これにより、借り手は収入源を確保し、経済的な安定を図ることができます。また、緊急時の「生活資金」としても重要な役割を果たします。医療費の支払い、子どもの教育費、住居の修繕費など、予期せぬ出費に対応するために利用されることがあります。災害に見舞われた地域では、失われた生計手段を再建するための「災害復興資金」としても活用され、コミュニティの回復に貢献します。特に、女性が経済活動に参加するための資金として提供されることが多く、女性のエンパワーメントとジェンダー平等の推進にも寄与しています。

マイクロレンディングの普及と進化を支える重要な要素として、様々な関連技術が挙げられます。最も影響が大きいのは「モバイルバンキング」と「モバイルウォレット」の普及です。スマートフォンを通じて融資の申請、返済、送金、決済が可能になったことで、銀行口座を持たない人々でも金融サービスにアクセスしやすくなりました。次に、「ビッグデータ」と「AI(人工知能)」は、信用評価のあり方を根本から変えています。従来の金融機関が参照する信用情報がない借り手に対しても、スマートフォンの利用履歴、通信データ、SNS活動、購買履歴など、非伝統的なデータを分析することで、精度の高い信用スコアリングが可能になり、より多くの人々が融資を受けられるようになりました。「ブロックチェーン技術」は、取引の透明性を高め、セキュリティを強化し、仲介コストを削減する可能性を秘めています。また、「クラウドコンピューティング」は、マイクロレンディングプラットフォームの構築と運用コストを低減し、小規模な事業者でもサービスを提供しやすくしています。さらに、「生体認証」は本人確認のプロセスを簡素化し、セキュリティを向上させる役割を果たしています。

マイクロレンディングが発展してきた市場背景には、世界的な「金融包摂の課題」があります。世界人口の約3分の1が銀行口座を持たず、伝統的な金融サービスから排除されている現状があり、これが貧困の固定化の一因とされています。マイクロレンディングは、このような人々に対し、金融サービスへのアクセスを提供することで、貧困削減と経済的自立を支援する有効な手段として認識されています。特に、新興国や開発途上国では、小規模ビジネスが経済成長の重要な原動力となる一方で、その資金調達が困難であるという構造的な問題がありました。そこに、スマートフォンの爆発的な普及とインターネット接続の拡大という「テクノロジーの進化」が重なり、マイクロレンディングが大規模かつ効率的に展開できる環境が整いました。また、国連が掲げるSDGs(持続可能な開発目標)においても、貧困の撲滅(SDG1)や働きがいのある人間らしい仕事と経済成長(SDG8)、ジェンダー平等(SDG5)といった目標達成に貢献する手段として、マイクロレンディングへの期待が高まっています。

将来の展望として、マイクロレンディングはさらなるテクノロジーとの融合を通じて進化を続けると予想されます。AIやブロックチェーンの活用はより深化し、個々の借り手のニーズや返済能力に合わせた「パーソナライズされた金融サービス」の提供が可能になるでしょう。これにより、融資の効率性と安全性が向上し、より多くの人々が適切な資金調達手段を得られるようになります。また、国境を越えた「グローバルな展開」も加速すると考えられます。特に、国際送金と連携したサービスや、海外の投資家が開発途上国のマイクロビジネスに直接投資できるプラットフォームの発展が期待されます。一方で、マイクロレンディングの健全な発展のためには、「規制の整備」が不可欠です。高金利問題や過剰貸付、マネーロンダリング対策など、借り手保護と市場の安定性を確保するための法整備や監督体制の強化が求められます。将来的には、マイクロレンディングだけでなく、マイクロインシュアランス(少額保険)やマイクロセービング(少額貯蓄)といった他のマイクロファイナンスサービスと統合され、より包括的な金融サービスが提供されることで、借り手の経済的レジリエンス(回復力)がさらに高まることが期待されます。社会的インパクト投資との連携も進み、利益追求だけでなく、社会貢献を重視する持続可能なビジネスモデルが主流となるでしょう。