マイクロモビリティ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マイクロモビリティ市場レポートは、車両タイプ(電動キックスクーター、電動モペッド、電動自転車、電動スケートボードなど)、バッテリータイプ(密閉型鉛蓄電池、ニッケル水素、リチウムイオン)、電圧(24V未満、36V、48V、48V超)、シェアリングモデル(ドック型、ドックレス型、サブスクリプション型)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロモビリティ市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

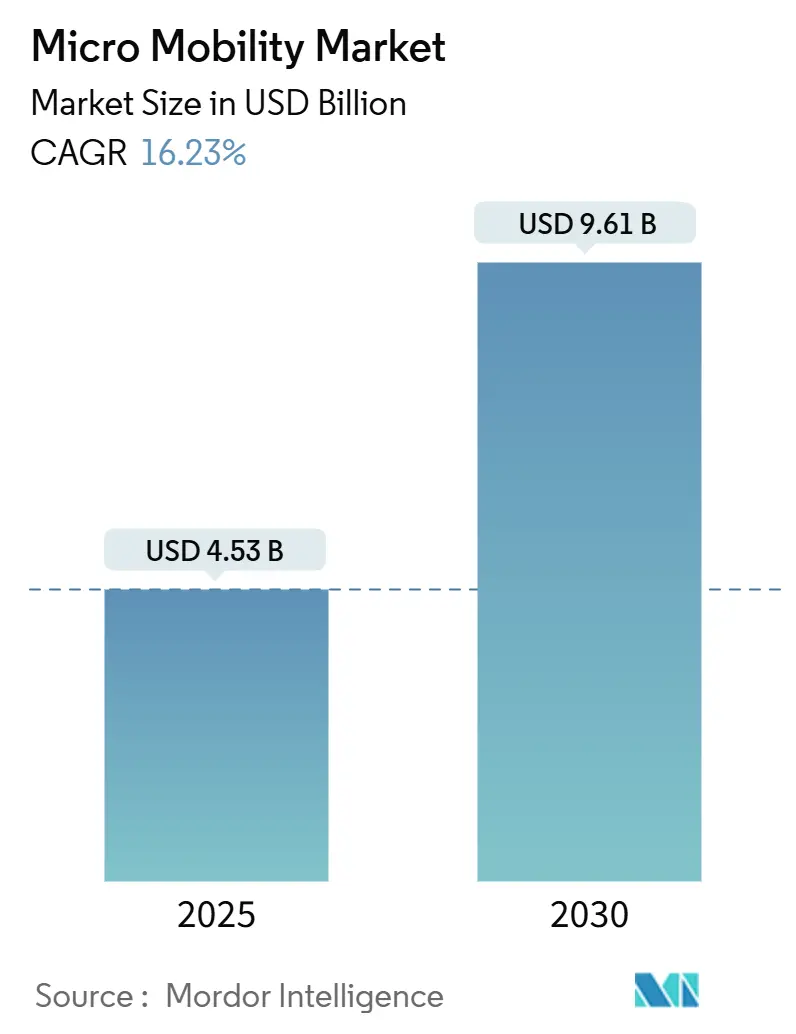

世界のマイクロモビリティ市場は、2025年には45.3億米ドルに達し、2030年には96.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.23%です。この成長は、都市部の交通渋滞の拡大、パンデミック後の固定ルート公共交通機関からのシフト、およびポイントツーポイント移動への関心の高まりによって支えられています。リチウムイオンバッテリーのコスト低下とバッテリー交換システムの導入は、個人利用およびシェアリングフリートの両方において経済性を向上させています。

地域別では、アジア太平洋地域が最大の市場シェアを占めていますが、ヨーロッパが最も速い収益成長を遂げています。ビジネスモデルも進化しており、法人向けサブスクリプションが安定した需要を生み出し、オペレーターはフリート分析を洗練させて車両寿命の延長と利益率の向上を図っています。また、地方自治体による購入奨励金やインフラ助成金が家庭での普及を加速させていますが、保険料の上昇や安全規制の断片化といった課題も存在します。

主要なレポートのポイント

* 車両タイプ別: 電動自転車が2024年にマイクロモビリティ市場の36.23%を占め、最も大きなシェアを維持しています。一方、電動カーゴバイクは2030年までに24.31%のCAGRで拡大すると予測されています。

* バッテリータイプ別: リチウムイオンバッテリーが2024年に83.17%の市場シェアを占め、2025年から2030年にかけて17.14%のCAGRでさらに成長すると見込まれています。

* 電圧レベル別: 36Vセグメントが2024年に42.48%で最大のシェアを占めましたが、48Vカテゴリーは予測期間中に18.45%のCAGRで最も速い成長を遂げると予想されています。

* シェアリングモデル別: ドックレスシステムが2024年に市場の67.36%を占めましたが、サブスクリプションベースのモデルが牽引力を増しており、2025年から2030年にかけて30.96%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に38.41%のシェアで市場を支配しましたが、ヨーロッパは同期間に18.47%のCAGRで最も速い成長を遂げると予測されています。

世界のマイクロモビリティ市場のトレンドと洞察(推進要因)

* 急速な都市交通渋滞とパンデミック後の移動様式の変化: 2024年以降、主要都市の交通密度が15~20%上昇し、通勤者は渋滞を回避する機敏な代替手段を求めています。マイクロモビリティは、健康上の理由で公共交通機関の利用を減らした利用者のニーズを満たしています。ハイブリッドワークがピークアワーのパターンを変える中、電動自転車やキックスクーターのような柔軟なドアツードアの移動手段が注目を集めています。都市計画では、保護された専用レーンや駐輪スペースが組み込まれ始めており、現在の移動様式の変化が一時的なものではなく構造的な再編であることを示しています。

* リチウムイオンバッテリーコストの低下による航続距離と稼働サイクルの延長: 世界的なバッテリーパック価格の低下により、メーカーは小売価格を上げずに大容量の48Vユニットを搭載できるようになりました。中国が年間4,500万台以上の電動二輪車を生産していることは、マイクロモビリティ市場全体に波及する比類のない規模の経済を生み出しています。最新のバッテリー管理システムは、運用寿命を8年まで延ばし、総所有コストを削減し、シェアリングフリートのオペレーターが収益性の高い減価償却スケジュールを運用できるようにしています。アジアで先行し、現在ヨーロッパにも広がるバッテリー交換ネットワークは、充電によるダウンタイムをなくし、配達員や通勤者にほぼ連続的なサービスを提供しています。

* アクティブモビリティのための地方自治体の補助金と仮設インフラ: 2024年には、米国の都市で5,000万米ドル以上の電動自転車バウチャーが流通し、連邦プログラムは保護レーンプロジェクトに4,455万米ドルを追加しました。マサチューセッツ州のような州では、所得要件を満たす購入者に対して購入価格の最大90%をカバーしており、新規プログラムの70%が所得審査規定を含んでいるため、測定可能な公平性の向上をもたらしています。パンデミックからの回復期に試行された一時的な「ポップアップ」レーンは、恒久的な回廊となっています。これらのインセンティブは、需要を加速させ、安全性と利便性の認識を向上させることで、マイクロモビリティ市場を押し上げています。

* 従業員のESG目標達成のための企業マイクロモビリティプログラム: 大手企業は、検証可能な炭素削減と駐車費用削減を求めています。サブスクリプションプラットフォームは、給与控除とフリートメンテナンス、安全トレーニングを統合し、参加従業員1人あたり週に6.5回の自動車利用を代替しています。ウォルマート、アマゾン、グーグルは、参加目標を達成するために専用の充電ハブを展開し、オペレーターの利用率を向上させる一貫した平日の需要クラスターを生み出しています。ヨーロッパの通勤手当をモデルにした米国の税制改正案は、普及をさらに促進し、マイクロモビリティ市場にさらなる上昇圧力をかける可能性があります。

抑制要因

* 断片的な安全規制と車両分類のギャップ: 異なる速度制限や出力制限により、オペレーターは地域固有のフリートを展開せざるを得ず、規模の拡大を妨げています。欧州委員会は、規制を合理化するために統一された個人移動機器カテゴリーを検討していますが、米国の州法はモーター出力やヘルメット着用に関して依然として大きく異なっています。ニューヨーク市は、2019年から2023年の間に電動モビリティ関連の火災費用が5億2,000万米ドルに達したことを受け、地方条例39号を導入しました。これにより生じる保険の不確実性は、保険料を上昇させ、リスクを嫌う消費者を遠ざけています。

* 密集した都心部での充電/駐車スペースの不足: 車両台数が充電ポイントを上回ることが多く、個人所有者にとっては航続距離への不安を、フリート管理者にとっては再配置の課題を生み出しています。マンハッタンでのバッテリー交換キャビネットの試験導入や、シカゴでの太陽光発電スマートドックは有望ですが、規模はまだ限定的です。アジアのメガシティでは、歩道スペースが不足しているため、最も厳しい設置課題に直面しています。信頼できる路側電源と安全な駐車スペースがなければ、消費者の関心が高まっているにもかかわらず、マイクロモビリティ市場の利用可能性は制限されたままです。

* バッテリー火災後の保険料上昇: ニューヨーク市の例に見られるように、バッテリー火災に関連するコストは保険料を押し上げ、消費者の購入意欲を低下させています。

* 車両ごとの都市手数料の高騰: ヨーロッパと北米では、車両ごとの都市手数料が上昇しており、オペレーターのコスト負担となっています。

セグメント分析

* 車両タイプ別: 電動自転車は2024年に36.23%のシェアを占め、マイクロモビリティ市場の基盤となっています。しかし、成長はヨーロッパでのラストマイル配送需要とゼロエミッションゾーンの拡大に対応するカーゴバイクに傾倒しており、24.31%のCAGRで成長しています。小売業者や物流企業は、160kgの積載能力を持つフロントローディングボックスデザインに移行し、都心部でのバン走行距離を削減しています。オペレーターは、カーゴユニットが標準自転車よりも平均日次収益が45%高いため、初期投資の高さに見合うと判断しています。シェアードスクーターフリートはレジャーやファーストマイルのニーズに応え続けていますが、オペレーターが既存ネットワークの収益性を最適化するにつれて拡大は鈍化しています。モペッドは、アジア市場で二輪車が日常の移動手段として自動車に取って代わることで、モビリティギャップを埋めており、マイクロモビリティ市場内の地域的多様性を示しています。バッテリー交換互換性は、ほぼ連続的な利用を目指す商業購入者にとって購入基準として浮上しています。

* バッテリータイプ別: リチウムイオンバッテリーは2024年にマイクロモビリティ市場の83.17%を占め、2030年までに17.14%のCAGRで成長する見込みです。この化学的性質の高いエネルギー密度と価格低下は、重量増加なしに長距離移動を可能にし、40~60kmの実用航続距離に対する通勤者の期待に応えています。予測分析機能を備えた高度なバッテリー管理ソフトウェアは、パック寿命を8年まで延長し、フリートオペレーターの1回あたりの減価償却費を削減しています。中国での製造規模が世界的な供給を支える一方、ヨーロッパの組立業者は、より厳格な安全基準を満たすための堅牢な熱管理で付加価値を加えています。密閉型鉛蓄電池は、初期価格が性能よりも優先される超低価格製品にのみ残っていますが、中古のリチウムイオンパックが再販市場に参入するにつれてそのシェアは減少し続けています。

* 電圧別: 36Vシステムは2024年に収益の42.48%を占め、コスト、重量、規制順守のバランスが取れた状態にあります。より長い航続距離、急勾配対応能力、貨物輸送に対する新たな需要が、48Vの採用を18.45%のCAGRで加速させています。高電圧は、電流を低く保ちながら800Wを超えるピーク出力を可能にし、熱効率を高め、ワイヤーハーネスを過度に大きくすることなくコンポーネント寿命と登坂能力を向上させます。24V未満のシステムは、アシスト最高速度が20km/hに制限されている地域で依然として関連性があり、エントリーレベルのライダーや高齢者層に対応しています。逆に、48Vを超えるプラットフォームは、生産性向上によってプレミアムな支出を正当化するパフォーマンス愛好家や商業宅配業者にアピールしています。電圧を自動検出するユニバーサル充電器が現場に普及し、顧客体験を円滑にし、オペレーターの在庫を削減しています。

* シェアリングモデル別: ドックレスフリートは2024年に収益の67.36%を占め、自発的な移動をサポートする摩擦のないピックアップとドロップオフがその理由です。このモデルの資本を抑えた展開は、固定インフラを制限する都市政策を補完します。しかし、サブスクリプションサービスは、予測可能な月次キャッシュフローを提供し、雇用主のESGプログラムと連携するため、30.96%のCAGRで最高の成長を記録しています。企業は従業員福利厚生としてフリートアクセスを交渉し、メンテナンスと安全トレーニングをバンドルすることで、従業員の定着率を向上させています。ドックベースのシステムは、盗難の懸念や駐車秩序が重視される場所、例えば交通ハブや大学キャンパス周辺で依然として盛んです。ステーションが夜間充電を処理し、日中はドックレス利用が支配的となるハイブリッドアプローチも登場しています。

地域分析

* アジア太平洋: 2024年にマイクロモビリティ市場の38.41%を占め、中国の4億台の電動二輪車の設置ベースと、インドの2025会計年度における114万台の販売に支えられています。中国では平均小売価格が約336米ドルと、大衆層にも所有が開かれており、インドのフリートは有利なGST税率と国内製造インセンティブによって規模を拡大しています。国連環境計画は、低所得のアジアおよびアフリカ諸国に1億3,000万米ドルの助成金を供与しており、将来の車両および部品輸出の可能性を示唆しています。

* ヨーロッパ: 18.47%のCAGRで最も速い成長を遂げている地域であり、一貫した気候政策と規制の調和が進んでいる恩恵を受けています。ドイツでは2024年に205万台の電動自転車が販売され、平均価格が下落したにもかかわらず、国内の自転車販売台数の53%を占めました。オペレーターは規模の経済を追求するために統合を進めており、特にTier-Dottの合併は1億5,000万ユーロの価値があります。Voiが2024年に1,720万ユーロのEBITDAを達成し、5,000万ユーロの債券による債務借り換えを行ったことに示されるように、利益重視が強まっています。都市が低排出ガスゾーンを施行するにつれて、物流企業が関税なしのアクセスを求めてカーゴバイクの導入を加速させています。

* 北米: 5,000万米ドル以上の地方購入補助金と4,455万米ドルの連邦アクティブ交通助成金に支えられ、18.5%のCAGRを記録しています。Limeは、2年連続でプラスのキャッシュフローを達成し、Uberとの提携によって確立されたアプリユーザーベースから利用者を獲得することで、IPOに向けた商業的実現可能性を示しています。しかし、ニューヨーク市が火災関連コストを5億2,000万米ドルと算定した後、安全上の懸念が市場心理に重くのしかかっています。建設的な規制と路側充電の拡大が、さらなる市場の深さを開拓する鍵となるでしょう。

競争環境

マイクロモビリティ市場は現在、統合段階にあります。Limeは、独自の交換可能バッテリー、AI駆動のフリート診断、および大規模なパートナーシップを通じて利益を維持し、市場をリードしています。BirdがThird Lane Mobilityに売却されたことは、投資家が現金を生み出す事業を好むため、価格規律が重視されていることを示しています。Tier-Dottのような合併は、地理的重複、コスト削減、および利用率向上のための複合的な利用者数に重点を置いています。

純粋な車両差別化ではなく、テクノロジーが持続的な優位性を推進しています。交換可能バッテリーエコシステムは、ダウンタイムを数分に短縮し、美観よりも可用性を重視するギグエコノミーの宅配業者をサポートしています。テレマティクスによる予測メンテナンスは、予定外の修理を最大30%削減し、EBITDAを直接改善します。したがって、強力なデータサイエンスチームを持つオペレーターは、人員や地域のみに焦点を当てる競合他社を凌駕しています。

法人向けサブスクリプションにはまだ未開拓の領域があり、RidePandaはアマゾンやグーグルと企業契約を結び、盗難保険や安全運転チュートリアルをバンドルしています。コンポーネントレベルでは、バッテリーサプライヤーが、フリートの総コストを削減する8年保証パックを提供するために競合しています。競争の激しさは、土地の奪い合いから効率性へとシフトしており、適度な統合と、より明確な利益プールに惹かれる産業界の既存企業の参入の舞台を整えています。

最近の業界動向

* 2025年1月: LimeはUberとの複数年契約を更新し、IPOを控えてプラットフォーム統合を維持しました。

* 2024年4月: Limeは、総予約件数が32%増加したことを受け、3大陸に3万台の自転車を追加するために5,500万米ドルを投入しました。

* 2024年2月: ヤマハは、2025年までにドイツとオランダで電動自転車バッテリー交換ステーションを展開するためにEnyringを設立しました。

このレポートは、マイクロモビリティ市場に関する詳細な分析を提供しています。

市場定義と概要

マイクロモビリティ市場は、主に電動自転車、電動キックスクーター、電動スケートボード、低速モペッドといった軽量の電動または人力車両の販売および短期レンタルから生じる年間収益と定義されています。これらの車両は時速45km未満で走行し、10km未満の移動に利用されるものを対象としています。カスタムバイク、個人用移動補助具、電動アシストのない純粋なペダル自転車は、市場規模の算出から除外されています。

Mordor Intelligenceの調査によると、世界のマイクロモビリティ市場は2025年に45.3億米ドルと評価され、2030年には96.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.23%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 急速な都市部の混雑とパンデミック後の交通手段の変化。

* リチウムイオンバッテリーのコスト低下による航続距離と稼働時間の延長。

* アクティブモビリティを促進するための自治体による補助金と一時的なインフラ整備。

* 従業員のESG目標達成に向けた企業のマイクロモビリティプログラム。

* 中古軽量電動車両(LEV)市場の活況による参入価格の低下。

* AIを活用したフリート分析による運用停止時間とコストの削減。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 安全規制の不統一と車両分類のギャップ。

* 都市部の密集地域における充電・駐車スペースの不足。

* バッテリー火災事故後の保険料の高騰。

* 都市レベルでの車両ごとの手数料やトリップ税の増加。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 車両タイプ別: 電動キックスクーター、電動モペッド、電動自転車、電動スケートボード、電動カーゴバイク。このうち、電動カーゴバイクはラストマイル配送の需要に牽引され、24.31%のCAGRで最も速い成長を遂げると予測されています。

* バッテリータイプ別: 密閉型鉛蓄電池、ニッケル水素電池、リチウムイオン電池。リチウムイオン技術は、コスト低下と長寿命化の恩恵を受け、市場全体の83.17%を占めています。

* 電圧別: 24V未満、36V、48V、48V超。

* シェアリングモデル別: ドック型、ドックレス型、サブスクリプション型。ドックレス型シェアリングが収益の67.36%を占めていますが、企業ESG目標を目的としたサブスクリプションサービスは30.96%のCAGRで最も急速に成長しています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。現在、アジア太平洋地域が中国とインドの二輪車販売台数の多さから38.41%と最大の地域シェアを占めています。一方、欧州は事業者統合と規制調和により、2025年から2030年にかけて18.47%のCAGRで最も急速な拡大が予測されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。また、Lime、Bird Global Inc.、Tier Mobility、Dott、Voi Technologyなど、主要な19社の企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが含まれています。

調査方法論と信頼性

本調査は、フリート事業者、ラストマイル配送業者、バッテリーサプライヤー、自治体交通当局へのインタビューを含む一次調査と、NACTO、Eurostat、国際交通フォーラム、国連DESAなどの公開データ、貿易統計、バッテリー価格トラッカー、企業報告書、ニュース報道、有料リソースを活用した二次調査に基づいて実施されています。

市場規模の算出と予測は、都市人口、一人当たりの平均移動回数、マイクロモビリティの利用割合を基にしたトップダウンアプローチと、電動自転車の輸入量、都市のライセンス上限、平均販売価格と販売台数を組み合わせたボトムアップチェックを併用しています。

Mordor Intelligenceの市場予測は、収益源を明確に定義し、現場レベルのデータと照合し、毎年モデルを更新することで、意思決定者に対してバランスの取れた透明性の高い数値を提供している点で信頼性が高いとされています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な都市部の混雑とパンデミック後の交通手段の変化

- 4.2.2 リチウムイオン電池コストの低下による航続距離とデューティサイクルの延長

- 4.2.3 アクティブモビリティのための自治体補助金と仮設インフラ

- 4.2.4 従業員のESG目標達成のための企業マイクロモビリティプログラム

- 4.2.5 中古LEVの二次市場の活況による参入価格の低下

- 4.2.6 AIを活用したフリート分析による運用停止時間とコストの削減

- 4.3 市場の阻害要因

- 4.3.1 統一性のない安全規制と車両分類のギャップ

- 4.3.2 密集した都心部での充電・駐車スペースの不足

- 4.3.3 バッテリー火災事故後の保険料の高騰

- 4.3.4 都市レベルでの車両ごとの料金とトリップ税の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 車種別

- 5.1.1 電動キックスクーター

- 5.1.2 電動モペッド

- 5.1.3 電動自転車

- 5.1.4 電動スケートボード

- 5.1.5 電動カーゴバイク

- 5.2 バッテリータイプ別

- 5.2.1 密閉型鉛蓄電池

- 5.2.2 ニッケル水素電池

- 5.2.3 リチウムイオン電池

- 5.3 電圧別

- 5.3.1 24V未満

- 5.3.2 36V

- 5.3.3 48V

- 5.3.4 48V以上

- 5.4 シェアリングモデル別

- 5.4.1 ドック型

- 5.4.2 ドックレス型

- 5.4.3 サブスクリプション型

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東&アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 サウジアラビア

- 5.5.5.1.5 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.4.1 Lime

- 6.4.2 Bird Global Inc.

- 6.4.3 Tier Mobility

- 6.4.4 Dott

- 6.4.5 Voi Technology

- 6.4.6 Beam Mobility

- 6.4.7 Yulu Bikes

- 6.4.8 Helbiz

- 6.4.9 Superpedestrian

- 6.4.10 Spin

- 6.4.11 Bolt Technologies

- 6.4.12 Neuron Mobility

- 6.4.13 Scooterson

- 6.4.14 Segway-Ninebot

- 6.4.15 NIU Technologies

- 6.4.16 Rad Power Bikes

- 6.4.17 Cowboy

- 6.4.18 Zoomo

- 6.4.19 RidePanda

7. 市場機会 & 将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マイクロモビリティとは、主に短距離移動を目的とした、小型で軽量、低速な移動手段の総称でございます。多くの場合、電動モーターを搭載しており、環境負荷の低減や交通渋滞の緩和に貢献する次世代の移動手段として注目を集めております。自動車や公共交通機関ではカバーしきれない「ラストワンマイル」や「ファーストワンマイル」の移動を補完し、都市部における移動の利便性を高める役割が期待されております。

マイクロモビリティには多種多様な種類がございます。代表的なものとしては、電動アシスト自転車が挙げられます。これはペダルを漕ぐ力を電動モーターが補助するもので、坂道や長距離の移動を楽にし、幅広い層に利用されております。次に、電動キックボードは、立ったまま乗車し、モーターの力で走行するもので、手軽さとコンパクトさが特徴です。近年、日本でも法改正により利用が拡大しつつあります。また、超小型EV(電気自動車)もマイクロモビリティの一種で、一人乗りまたは二人乗りのコンパクトな車体で、短距離の移動や地域内の巡回などに活用されております。その他にも、電動一輪車やセグウェイのような立ち乗り型デバイス、さらには車椅子型や座席付きのパーソナルモビリティなど、利用者のニーズや用途に応じて様々な形態が登場しております。これらのデバイスは、それぞれ異なる特性を持ち、都市の多様な移動課題に対応する可能性を秘めております。

マイクロモビリティの用途は非常に広範にわたります。まず、都市部での通勤・通学における利用が挙げられます。駅やバス停から職場・学校までの距離を効率的に移動する手段として、特に公共交通機関のアクセスが不便な地域で重宝されます。次に、観光地での移動手段としても人気がございます。広大な観光施設内や、レンタカーでは入りにくい狭い路地などを巡る際に、手軽で環境に優しい移動手段として活用されております。また、物流の分野では、宅配業者によるラストワンマイル配送に電動アシスト自転車や小型EVが導入され、効率化と環境負荷低減に貢献しております。さらに、大学のキャンパス内や大規模な工場、商業施設など、特定の敷地内での移動手段としても利用されており、従業員や利用者の利便性向上に役立っております。シェアリングサービスとして提供されることで、必要な時に必要なだけ利用できる手軽さも、その普及を後押ししております。

関連技術としては、まずIoT(モノのインターネット)が不可欠でございます。車両の位置情報把握、バッテリー残量管理、遠隔ロック・アンロック機能など、シェアリングサービスを円滑に運営するために多数のセンサーや通信モジュールが搭載されております。次に、AI(人工知能)は、需要予測や最適な車両配置、ルート案内などに活用され、サービスの効率化とユーザー体験の向上に貢献しております。また、高性能なバッテリー技術、特にリチウムイオンバッテリーの進化は、航続距離の延長と充電時間の短縮を実現し、マイクロモビリティの実用性を大きく高めております。モーターの小型化・高効率化も、車両の軽量化と性能向上に寄与しております。さらに、スマートフォンアプリは、車両の検索、予約、決済、そして利用履歴の管理までを一元的に行うプラットフォームとして、マイクロモビリティの利用を極めて容易にしております。将来的には、自動運転技術やV2X(車車間・路車間通信)技術との連携も進み、より安全で効率的な移動システムが構築される可能性がございます。

市場背景としては、いくつかの要因がマイクロモビリティの普及を後押ししております。第一に、世界的な都市化の進展に伴う交通渋滞の深刻化と、それに伴う移動時間の増加が挙げられます。マイクロモビリティは、自動車に比べて小回りが利き、渋滞の影響を受けにくい特性から、都市部の移動における新たな選択肢として注目されております。第二に、環境意識の高まりと脱炭素社会への移行の動きがございます。電動のマイクロモビリティは、走行中にCO2を排出しないため、環境負荷の低い移動手段として、政府や自治体からも導入が推奨されております。第三に、シェアリングエコノミーの浸透です。自動車を所有するのではなく、必要な時に必要なだけ利用するという価値観が広がり、手軽に利用できるマイクロモビリティのシェアリングサービスが急速に拡大しております。第四に、スマートフォンの普及とモバイル決済技術の進化が、サービスの利用障壁を大きく下げました。最後に、各国・地域での法整備の進展も重要な要素です。特に日本では、電動キックボードに関する道路交通法の改正により、利用可能な範囲が広がり、市場の活性化が期待されております。

将来の展望として、マイクロモビリティは都市の交通システムにおいて、さらに重要な役割を担うことが予想されます。まず、MaaS(Mobility as a Service)との連携がより一層強化されるでしょう。公共交通機関、タクシー、カーシェアリングなど、様々な移動手段とマイクロモビリティがシームレスに統合され、ユーザーは一つのアプリで最適な移動手段を選択・予約・決済できるようになります。これにより、都市全体の移動効率が向上し、利便性が飛躍的に高まることが期待されます。また、車両の安全性向上も重要な課題であり、衝突回避システムや歩行者検知機能など、先進運転支援システム(ADAS)の導入が進むと考えられます。さらに、自動運転技術の進化に伴い、将来的には自動で走行し、ユーザーの元へ迎えに来るマイクロモビリティが登場する可能性もございます。一方で、課題も存在します。歩行者との共存、駐輪・駐車スペースの確保、盗難やいたずらへの対策、そして地域ごとの規制の統一化などが挙げられます。これらの課題を解決しつつ、インフラ整備や社会受容性の向上を図ることで、マイクロモビリティは持続可能な都市交通の未来を築く上で不可欠な存在となるでしょう。新たな車両タイプの開発や、特定の用途に特化したサービスの登場も期待され、その進化は今後も加速していくと考えられます。