マイクロパッケージング市場 規模・シェア分析:成長動向と予測 (2025-2030年)

マイクロパッケージング市場は、アプリケーションタイプ(バイアル、微細穿孔フィルムおよびバッグなど)、エンドユーザー(食品・飲料、医薬品・バイオテクノロジーなど)、包装材料(プラスチック・ポリマー、紙・板紙など)、包装機能(高バリア/酸素吸収など)、包装形態(フレキシブル、リジッド)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

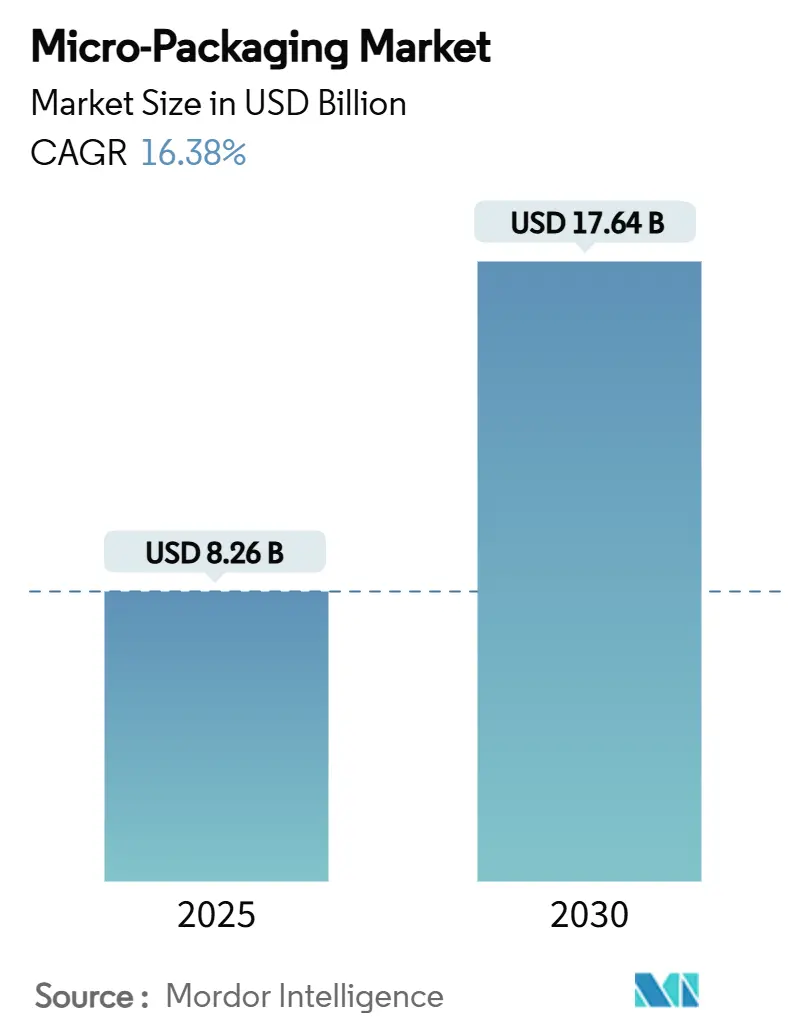

マイクロパッケージング市場は、2025年には82.6億米ドル、2030年には176.4億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)16.38%で堅調に成長すると見込まれています。この市場は、アプリケーションタイプ(バイアル、マイクロパーフォレーションフィルムおよびバッグなど)、エンドユーザー(食品・飲料、医薬品・バイオテクノロジーなど)、包装材料(プラスチック・ポリマー、紙・板紙など)、包装機能(高バリア/酸素捕捉など)、包装形式(フレキシブル、リジッド)、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この力強い成長は、精密製造の進展、バイオ医薬品における小型化された投与形式への需要増加、サプライチェーンの透明性を支えるスマートラベル機能といった複数の要因が収束していることを反映しています。欧州連合が2030年までに100%リサイクル可能な包装を義務付けるなど、規制の動きも材料選択を再形成し、バイオポリマーや高バリア薄膜設計における先行企業に恩恵をもたらしています。北米は、厳格なFDA規制と半導体グレードの包装ニーズに支えられ、引き続き市場をリードしています。一方、中国とインドの製造エコシステムは、急速な工業化と拡大する消費者基盤に支えられ、包装需要の急増を経験しています。この市場のダイナミクスは、持続可能性への高まる意識と、サプライチェーン全体での効率性およびトレーサビリティの必要性によってさらに複雑化しています。

このような背景から、企業は環境に配慮した素材の開発や、IoT技術を活用したスマートパッケージングソリューションへの投資を加速させています。これにより、市場における競争は、単なるコスト効率だけでなく、革新性、持続可能性、そしてサプライチェーンのレジリエンスといった側面で激化しています。主要な市場プレイヤーは、M&Aを通じて技術ポートフォリオを拡大し、グローバルなプレゼンスを強化することで、この変化する環境に適応しようとしています。今後、この市場は、技術革新と環境規制の進化に強く牽引され、さらなる成長と変革を遂げることが予想されます。

本レポートは、マイクロパッケージング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場概要と定義

マイクロパッケージングは、ナノ材料を活用することで、抗菌効果の向上、バイオアベイラビリティの改善、生理活性複合体の標的送達といった利点をもたらします。これにより、食品・飲料、医薬品・バイオテクノロジー、パーソナルケア・家庭用品、エレクトロニクス・半導体などの最終用途分野で需要が拡大しています。

市場規模と成長予測

マイクロパッケージング市場は、2025年には82.6億米ドルの評価額に達し、2030年までに176.4億米ドルに成長すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 生鮮食品向け微細穿孔食品包装の需要増加

* 新規ドラッグデリバリー形式とバイオ医薬品パイプラインの拡大

* 外来患者ケアにおける単回投与アドヒアランスパックへの移行

* リサイクル可能な微細構造への持続可能性推進

* IoT/センサー埋め込み型スマートマイクロパッケージの登場

* Eコマース向け「サンプルサイズ」パックの普及

市場の主要な阻害要因

一方で、市場の成長を阻害する要因としては、以下の課題が指摘されています。

* ナノ粒子溶出に関する懸念

* 精密微細穿孔および成形装置の高額な設備投資コスト

* マイクロプラスチックおよびPFAS(有機フッ素化合物)に関する新たな法規制

* 高バリア性ポリマーおよびコーティングの供給不安定性

地域別分析

地域別では、北米が世界の収益の39.42%を占め、市場をリードしています。これは、FDA規制や高度な半導体パッケージング要件に支えられています。

アプリケーションと材料のトレンド

アプリケーションタイプ別では、バイアルがバイオ医薬品や個別化医療の需要増加により、2030年まで年平均成長率20.13%で最も急速に成長するセグメントとなっています。また、持続可能性に関する規制、特にEUにおける2030年までの100%リサイクル義務化や再生材含有量基準は、バイオポリマーや循環型設計への移行を加速させています。

詳細な市場セグメンテーション

本レポートでは、市場を以下の多様なセグメントで詳細に分析しています。

* アプリケーションタイプ別: バイアル、微細穿孔フィルム・バッグ、ボックス・パウチ、トレイ、ブリスターパックなど

* 最終用途別: 食品・飲料、医薬品・バイオテクノロジー、パーソナルケア・家庭用品、エレクトロニクス・半導体など

* 包装材料別: プラスチック・ポリマー(PET、PP、EVOHなど)、紙・板紙、金属・箔(Al、ブリキ)、ガラス、バイオポリマー・食用フィルムなど

* 包装機能別: 高バリア性・酸素吸収性、アクティブパッケージング(抗菌、湿度制御)、インテリジェント・スマートパッケージング(センサー埋め込み、RFID)、制御放出・アドヒアランス、食用・堆肥化可能など

* 包装形態別: フレキシブル、リジッド

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Amcor plc、Sonoco Products Co.、Gerresheimer AGなど主要19社の企業プロファイルが詳細に記載されています。

市場機会と将来展望

さらに、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 傷みやすい製品向け微細穿孔食品包装の需要

- 4.2.2 新規ドラッグデリバリー形式とバイオ医薬品パイプラインの拡大

- 4.2.3 外来診療における単回投与アドヒアランスパックへの移行

- 4.2.4 リサイクル可能な微細構造への持続可能性の推進

- 4.2.5 IoT / センサー内蔵型スマートマイクロパッケージ

- 4.2.6 Eコマース向けフルフィルメント対応「サンプルサイズ」パック

- 4.3 市場の阻害要因

- 4.3.1 ナノ粒子の溶出に関する懸念

- 4.3.2 精密微細穿孔および成形装置の高額な設備投資費用

- 4.3.3 新たなマイクロプラスチックおよびPFAS規制

- 4.3.4 高バリア性ポリマーおよびコーティングの供給変動

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 アプリケーションタイプ別

- 5.1.1 バイアル

- 5.1.2 微細穿孔フィルムおよびバッグ

- 5.1.3 ボックスおよびパウチ

- 5.1.4 トレイ

- 5.1.5 ブリスターパック

- 5.1.6 その他のアプリケーションタイプ

- 5.2 エンドユーザー別

- 5.2.1 食品および飲料

- 5.2.2 医薬品およびバイオテクノロジー

- 5.2.3 パーソナルケアおよび家庭用

- 5.2.4 エレクトロニクスおよび半導体

- 5.2.5 その他のエンドユーザー

- 5.3 包装材料別

- 5.3.1 プラスチックおよびポリマー(PET、PP、EVOHなど)

- 5.3.2 紙および板紙

- 5.3.3 金属および箔(Al、ブリキ)

- 5.3.4 ガラス

- 5.3.5 バイオポリマー / 可食フィルム

- 5.3.6 その他の包装材料

- 5.4 包装機能別

- 5.4.1 高バリア / 酸素吸収

- 5.4.2 アクティブパッケージング(抗菌、湿度制御)

- 5.4.3 インテリジェント / スマート(センサー内蔵、RFID)

- 5.4.4 制御放出 / 接着

- 5.4.5 可食 / コンポスト可能

- 5.5 包装形態別

- 5.5.1 フレキシブル

- 5.5.2 リジッド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Sonoco Products Co.

- 6.4.3 Gerresheimer AG

- 6.4.4 Uflex Ltd.

- 6.4.5 Huhtamaki Oyj

- 6.4.6 Thermo Fisher Scientific

- 6.4.7 Stevanato Group S.p.A.

- 6.4.8 Constantia Flexibles

- 6.4.9 KM Packaging Services Ltd.

- 6.4.10 A-ROO Company

- 6.4.11 Ultraperf Technologies Inc.

- 6.4.12 Bolloré SE

- 6.4.13 Mondi plc

- 6.4.14 Sonoco Alloyd

- 6.4.15 Chengde Technology Co., Ltd.

- 6.4.16 TCL Packaging

- 6.4.17 Bemis(現Amcorの一部)

- 6.4.18 Schott AG

- 6.4.19 AptarGroup Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロパッケージングは、現代の電子機器において不可欠な技術であり、半導体チップやその他の電子部品を極めて小さな空間に集積し、保護し、電気的に接続し、熱を効率的に放散させるための一連の技術とプロセスを指します。その目的は、電子デバイスの小型化、軽量化、高性能化、多機能化、そして低消費電力化を実現することにあります。スマートフォン、ウェアラブルデバイス、IoT機器、自動車、医療機器など、あらゆる分野で電子機器の進化を支える基盤技術として、その重要性は増すばかりです。

マイクロパッケージングの主な種類は多岐にわたります。まず、「ウェハーレベルパッケージング(WLP)」は、半導体ウェハーが個々のチップにダイシングされる前に、ウェハーの状態でパッケージングプロセスを行う技術です。これにより、個々のチップをパッケージングするよりもコスト効率が高く、パッケージサイズを最小限に抑えることができます。WLPには、チップのI/O端子がチップ面積内に収まる「ファンインWLP」と、チップ面積外に再配線層(RDL)を形成してI/O端子を拡張する「ファンアウトWLP」があります。ファンアウトWLPは、より多くのI/O端子を持つチップや、異なるサイズのチップを統合する際に特に有効です。

次に、「システム・イン・パッケージ(SiP)」は、複数の異なる機能を持つ半導体ダイ(例えば、プロセッサ、メモリ、センサー、RFモジュールなど)を一つのパッケージ内に集積する技術です。これにより、異なる製造プロセスで製造されたチップを組み合わせることが可能となり、システム全体の小型化と性能向上が図られます。単一のチップに全ての機能を統合する「システム・オン・チップ(SoC)」とは異なり、SiPは既存のチップを組み合わせて柔軟なシステム構築を可能にする点で特徴があります。

「3Dパッケージング(3D-IC)」は、複数の半導体ダイを垂直方向に積層し、それらを「TSV(Through-Silicon Via:シリコン貫通ビア)」などの技術を用いて電気的に接続する革新的なパッケージング手法です。これにより、チップ間の配線長が大幅に短縮され、データ転送速度の向上、消費電力の削減、そして劇的な集積度向上が実現されます。高帯域幅メモリ(HBM)などで広く採用されており、高性能コンピューティングやAIアクセラレータの分野で不可欠な技術となっています。

「フリップチップパッケージング」は、半導体ダイを基板に裏返しに搭載し、ダイの表面に形成された多数の微細なはんだバンプを介して基板と接続する技術です。従来のワイヤーボンディングに比べて、より多くのI/O端子を扱え、電気的特性(信号伝送速度、ノイズ耐性)が優れ、放熱性も高いという利点があります。

その他にも、パッケージサイズがチップサイズとほぼ同等である「チップスケールパッケージ(CSP)」や、半導体ダイを直接基板内部に埋め込む「エンベデッドダイパッケージング」など、用途や要求に応じて様々なマイクロパッケージング技術が開発され、利用されています。

マイクロパッケージングの用途は非常に広範です。最も身近な例としては、スマートフォンやタブレット、スマートウォッチなどのウェアラブルデバイスが挙げられます。これらのデバイスは、限られたスペースに高性能な機能を詰め込む必要があり、マイクロパッケージング技術がその実現を可能にしています。自動車分野では、先進運転支援システム(ADAS)、インフォテインメントシステム、各種センサーなどにマイクロパッケージングが適用され、高い信頼性と小型化が求められます。医療機器においても、体内埋め込み型デバイスや診断装置など、小型で低消費電力、高信頼性が要求される製品に不可欠です。IoTデバイス、ドローン、ロボット、さらには航空宇宙・防衛分野の機器に至るまで、高性能と小型化が求められるあらゆる電子機器において、マイクロパッケージングは中核的な役割を担っています。

関連技術も多岐にわたります。まず、高性能な「材料技術」が不可欠です。低誘電率材料、高熱伝導性材料、高信頼性のはんだ材料、先進的なポリマーなどが、パッケージの電気的特性、熱特性、機械的信頼性を向上させます。次に、「高度な相互接続技術」として、TSV、マイクロバンプ、ファインピッチワイヤーボンディング、異方性導電膜(ACF)などが、高密度な電気的接続を実現します。また、高集積化に伴う「熱管理技術」も重要です。高性能なヒートシンク、熱界面材料(TIM)、さらにはマイクロ流体冷却などの革新的な冷却ソリューションが研究開発されています。パッケージの信頼性を確保するための「信頼性評価・シミュレーション技術」も欠かせません。熱応力、機械的応力、電気的特性などを解析する有限要素解析(FEA)や、各種環境試験が実施されます。さらに、これらのパッケージを製造するための「精密加工技術」として、高度なリソグラフィ、エッチング、成膜、接合技術などが用いられます。複雑なパッケージ設計を支援する「EDA(Electronic Design Automation)ツール」も、設計の効率化と最適化に貢献しています。

市場背景としては、デジタル化の加速、5G通信の普及、人工知能(AI)の進化、自動運転技術の発展、そしてIoTデバイスの爆発的な増加が、マイクロパッケージング市場を牽引しています。これらのトレンドは、より高性能で、より小型、より低消費電力な半導体デバイスへの需要を増大させています。しかし、同時に課題も存在します。高集積化に伴う熱問題、複雑な構造による製造歩留まりの低下、信号完全性の確保、そしてコスト増大などが挙げられます。これらの課題を克服するため、半導体メーカー、OSAT(Outsourced Semiconductor Assembly and Test)企業、材料メーカー、装置メーカーが連携し、技術革新を進めています。

将来展望としては、マイクロパッケージング技術はさらなる進化を遂げると予想されます。まず、「さらなる微細化と高集積化」は継続的なトレンドであり、より微細な配線ピッチ、より多くの積層数、より小さなバンプサイズが追求されるでしょう。次に、「ヘテロジニアスインテグレーション(異種統合)」が加速します。これは、異なるプロセスノードで製造されたロジック、メモリ、センサー、フォトニクス、RFコンポーネントなどを一つのパッケージ内に統合する技術であり、システム全体の性能と機能性を飛躍的に向上させます。また、高密度化に伴う「高度な熱管理ソリューション」の開発は不可欠であり、新しい冷却技術や材料の導入が進むでしょう。環境負荷低減の観点から、「サステナビリティ」も重要なテーマとなり、環境に優しい材料や製造プロセスの開発が求められます。長期的には、量子コンピューティングやニューロモーフィックコンピューティングといった次世代コンピューティング技術の実現においても、極めて高度なマイクロパッケージング技術が不可欠となると考えられています。これらの技術革新を通じて、マイクロパッケージングは今後も電子機器の進化を支え、私たちの生活を豊かにする上で中心的な役割を果たし続けるでしょう。