マイクロ穿孔フィルム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

マイクロ多孔フィルム市場レポートは、材料タイプ(ポリプロピレン、ポリエチレンテレフタレートなど)、穿孔方法(機械式ニードル穿孔、レーザーマイクロ穿孔など)、用途(果物・野菜、ベーカリー・菓子など)、および地域(アジア太平洋、北米、ヨーロッパなど)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロ多孔フィルム市場の概要

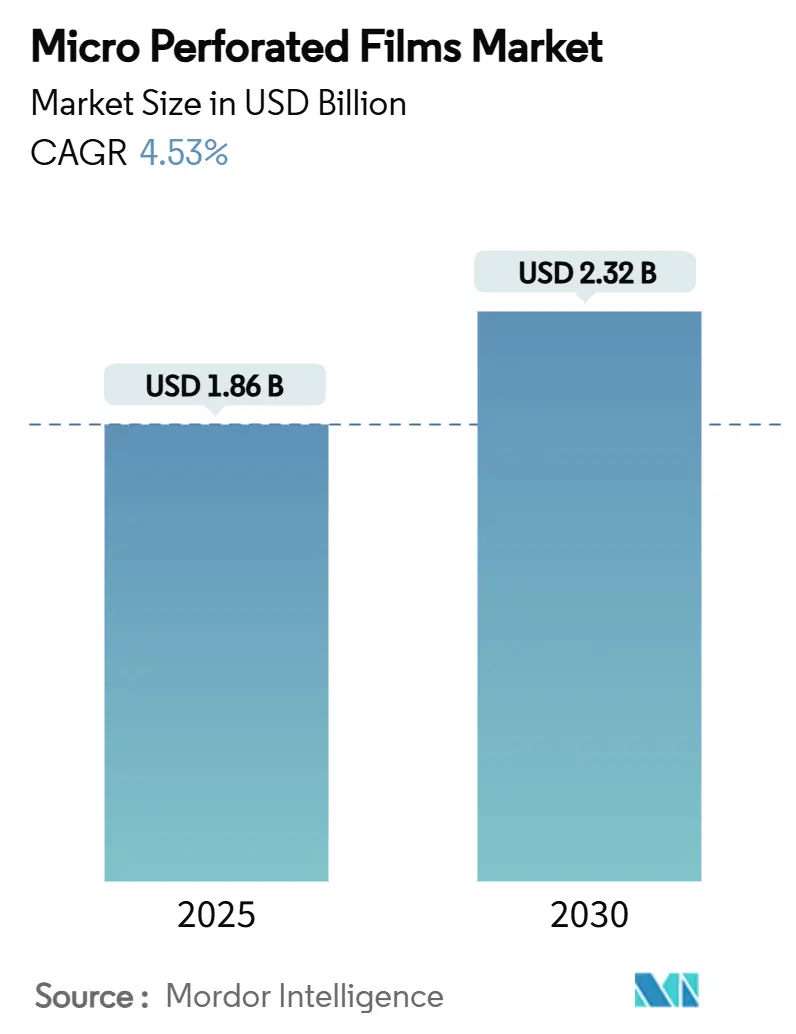

マイクロ多孔フィルム市場は、2025年には18.6億米ドルと推定され、2030年までに23.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.53%です。ガス交換と水分保持のバランスを取る精密設計フィルムへの需要の高まりが、全体の量的な拡大が緩やかになる中でも着実な成長を支えています。小売業の統合、eコマース食料品の普及、および厳格な賞味期限要件により、高腐敗性食品の鮮度を2~4日延長するレーザーマイクロ穿孔ソリューションへの関心が高まっています。ポリプロピレン(PP)は、透明性、強度、費用対効果を兼ね備えているため、引き続き主導的な地位を維持していますが、ポリエチレンテレフタレート(PET)は、リサイクル性と高いバリア強度により牽引力を増しています。アジア太平洋地域は、コールドチェーンへの投資と中間層の需要に支えられ、主要な生産および消費の中心地であり続けています。一方、食品接触材料におけるPFAS(有機フッ素化合物)規制の動きや、特殊な穿孔針の供給不足が、コンバーターを汚染のないレーザー技術へと向かわせています。

主要なレポートのポイント

* 材料タイプ別: ポリプロピレン(PP)が2024年のマイクロ多孔フィルム市場収益シェアの46.81%を占め、主導的な地位を維持しています。一方、ポリエチレンテレフタレート(PET)は2030年までに5.76%の最速CAGRを記録すると予測されています。

* 穿孔方法別: 機械式針穿孔が2024年のマイクロ多孔フィルム市場規模の65.23%を占めていますが、レーザーシステムは5.81%のCAGRで進展しています。

* 用途別: 生鮮果物および野菜の包装が2024年のマイクロ多孔フィルム市場規模の40.42%を占め、2030年まで中程度の1桁成長を維持すると予想されています。

* 地域別: アジア太平洋地域が2024年の収益の44.79%を占めていますが、北米は2030年までに5.62%の最も高い地域CAGRを記録するでしょう。

世界のマイクロ多孔フィルム市場のトレンドと洞察

成長促進要因:

1. 生鮮食品の長期保存包装への需要増加: 小売業者は、葉物野菜、ベリー類、高呼吸性農産物を数日間長く市場性のある状態に保つ包装を求めています。マイクロ多孔フィルムは、包装内の二酸化炭素を3~5%、酸素を16~18%に維持し、呼吸と水分損失を低減します。これにより、大手食料品店では棚寿命が4~8日延び、廃棄コストが最大25%削減されています。精密な穿孔は、農産物供給業者にとって廃棄率の低減と配送範囲の拡大につながります。

2. 組織化された小売およびeコマースのコールドチェーンの拡大: 新興市場では、冷蔵倉庫や自動仕分けハブが建設され、輸送中に農産物が様々な温度にさらされます。0℃から10℃向けに調整されたマイクロ多孔フィルムは、過剰な結露を防ぎ、24~48時間の輸送サイクル全体で鮮度を維持します。ミールキット事業者は、温度ドットとQRコードベースの状態追跡機能を統合したフィルムを指定するようになっています。

3. 針穿孔からレーザーマイクロ穿孔への移行: レーザーシステムは±5 µmの公差で穴を生成し、物理的な接触を避けるため、金属削りくずや微生物の移動のリスクを排除します。針の交換ではなくソフトウェア設定で変更が可能であり、稼働時間を向上させます。レーザーヘッドに埋め込まれた音響センサーは穿孔深度を検証し、HACCP(危害分析重要管理点)体制下で監査される顧客にとって重要な安全策となっています。

4. 軟包装におけるポリプロピレンフィルムの採用拡大: PPの機械的強度、透明性、コスト優位性がその役割を確固たるものにしていますが、持続可能性への期待から、使用済み食用油由来のバイオサーキュラーPPの開発が進んでいます。BOPP(二軸延伸ポリプロピレン)のバリア特性は、ブランドオーナーがリサイクル含有量の目標を達成するのに役立っています。

5. サラダミールキットの普及: 北米とヨーロッパを中心に、都市部のアジア太平洋地域でもサラダミールキットの需要が高まっており、これに伴い、鮮度保持のためのマイクロ多孔フィルムの需要も増加しています。

成長抑制要因:

1. 従来のラインにおける高汚染リスク: 針の先端は毎分300ストロークを超える速度でフィルムに接触し、食品安全を脅かすバリや金属粉塵を発生させます。プラントは消毒のために生産を停止する必要があり、ダウンタイムと洗浄化学薬品のコストが増加します。

2. フッ素ポリマーレーザーマスクを制限するPFAS規制: 欧州連合の2026年期限は、PFASの総量を25 ppbに制限しており、レーザー熱に耐えるものの微量の化合物を溶出する可能性のある一般的なフッ素ポリマーマスクは使用できなくなります。代替品であるセラミック複合材料は、寿命が短く、穴の均一性が低下する可能性があります。

3. 特殊ステンレスマイクロパンチ針の供給不足: 特殊なステンレス製マイクロパンチ針の供給が逼迫しており、特にアジア太平洋地域で深刻です。これは、従来の穿孔方法を使用するコンバーターの生産能力に影響を与えています。

セグメント分析

* 材料タイプ別: ポリプロピレンの優位性とポリエチレンテレフタレートの勢い

* ポリプロピレン(PP)は、コスト、強度、水蒸気バリアのバランスの取れた特性により、2024年のマイクロ多孔フィルム市場で46.81%と最大のシェアを占めました。BOPPグレードは、フィルムの破れなく微細な穴サイズを達成することを可能にします。使用済み食用油由来のバイオサーキュラーPPは、従来のグレードと同等の加工性を持ちながら、カーボンフットプリントを削減します。

* ポリエチレンテレフタレート(PET)は、5.76%のCAGRで最も急速に成長しています。その高い酸素バリア性と透明性は、視覚的な確認が必要なプレミアムサラダ、ベリー、医療用包装に適しています。確立されたPETボトルリサイクルストリームにおけるリサイクル性は、拡大生産者責任規則のある地域での地位を強化しています。

* HDPEおよびLDPEは、氷点下での柔軟性により、コールドチェーンのベーカリー包装で依然として関連性がありますが、成長は安定しています。PLAおよびEVOHの共押出は、生分解性または極端なアロマ保護のニッチな要求に応えますが、依然として1桁のシェアに留まっています。

* 穿孔方法別: レーザーが機械式穿孔の優位性を侵食

* 針穿孔は、既存のラインが完全に償却されており、高いウェブ速度を達成できるため、2024年の収益の65.23%を依然として占めています。しかし、針の交換と洗浄のためのダウンタイムは、スループットに影響を与え続けています。

* レーザーソリューションに起因するマイクロ多孔フィルム市場規模は、ブランドが公差基準を厳しくするにつれて急速に成長しています。レーザーの5.81%のCAGRは、非接触加工、即時の穴パターン変更、消耗品の排除に基づいています。Nd:YAGおよびCO₂ヘッドは、PP、PET、リサイクル可能なPEなどを処理でき、多材料の柔軟性を提供します。

* 用途別: 農産物包装が支配的、多様化が進む

* 生鮮果物および野菜は、ベリー、ブドウ、葉物野菜などの呼吸に敏感な作物が一般的なフィルムでは対応できないため、2024年の価値の40.42%を占めました。コンバーターは、CO₂の蓄積と脱水制御のバランスを取る作物固有のパターンを提供し、小売業者との複数年供給契約を獲得しています。

* ベーカリースナックは、内容物を乾燥させることなく水分を排出する小さな穴の配列を利用し、賞味期限を過ぎても柔らかさを維持します。

* 医療用包装では、微細な通気孔を持つ滅菌可能なPETフィルムがエチレンオキシドのガス抜きを可能にし、微粒子の侵入を防ぐため、関心が高まっています。

* 電子機器ポーチは、湿度と静電荷を同時に管理するためにマイクロ多孔フィルムを指定するようになっています。これらの産業用途に関連するマイクロ多孔フィルムの市場シェアは依然として控えめですが、サプライヤーが成功事例を示すにつれて5.98%のCAGRを記録しています。

地域分析

* アジア太平洋地域は、製造コストの優位性と冷蔵生鮮食品の消費拡大の両方を反映し、2024年の世界収益の44.79%を占めました。中国は2024年以降、コールドチェーンノードに200億米ドル以上を費やし、高度な農産物包装の対象市場を拡大しています。インドの2桁のeコマース食料品成長は、熱帯の暑さにもかかわらず24時間配送を要求し、通気性フィルム形式の採用を促進しています。

* 北米は堅調な第2位の地位を維持しています。米国は技術導入をリードしており、主要なサラダ加工業者は食品安全近代化法(Food Safety Modernization Act)の検証監査に準拠するため、レーザーマイクロ穿孔のために工場を改修しています。

* ヨーロッパは、規制遵守と循環性を重視しています。小売チェーンは、デポジットリターンラインと互換性のあるモノマテリアルソリューションを要求し、30%のリサイクル含有量を持つPETおよびPPフィルムを好んでいます。PFAS禁止の早期施行は、セラミックレーザーマスクへのより迅速な移行を促しています。

* 南米、中東、アフリカは、全体として小さなシェアですが、追いつく可能性を秘めています。ブラジルのマンゴーとブドウの輸出業者は、大西洋横断航海中の結露を最小限に抑えるマイクロ多孔包装をテストしています。

競争環境

マイクロ多孔フィルム市場は中程度の断片化を示しています。Amcorは2025年にAIガイド穿孔モニターを導入し、IPPEで発表された柑橘類ライナーの欠陥率を削減しました。Sealed Airは、レーザー光学系が校正から外れた際にオペレーターに警告する予測メンテナンスソフトウェアを展開し、予定外のダウンタイムを削減しています。

中堅の挑戦者はレーザー改修に特化しており、古い機械式ラインにボルトオンで取り付けられ、出力を15%向上させるスピードブーストモジュールを提供しています。これらのニッチなベンダーは、償却済みの資産を廃棄することに躊躇するものの、より厳しい公差を必要とするコンバーターからビジネスを獲得しています。アジアのコンバーターは、地域の原材料コストの優位性を活用して、スーパーマーケット契約に積極的に入札していますが、社内R&Dの不足が差別化を制限しています。

規制のトレンドは、ディスラプターに機会を生み出しています。2026年の欧州期限に先駆けてPFASフリーのレーザーマスクを商業化した企業は、技術ライセンス料を確保できる可能性があります。バイオサーキュラーPPペレットのサプライヤーは、農産物ラベルに低炭素フットプリントを宣伝したいコンバーターとの提携モデルを構築しています。

マイクロ多孔フィルム業界の主要企業

* Amcor plc

* Bolloré ITFMondi

* Sealed Air

* Taghleef Industries

最近の業界動向

* 2025年2月: 欧州連合は、食品包装におけるPFASの厳格な制限を設定する規則2025/40を最終決定しました。これは2026年8月に発効し、個々のPFASは25 ppb、合計は250 ppb、ポリマーPFASは50 ppmという閾値が設けられます。これらの規制は、フッ素ポリマーマスクを使用するレーザーマイクロ穿孔システムに影響を与え、マイクロ多孔フィルム市場に影響を及ぼすでしょう。

* 2023年8月: Amcorは、インドのグジャラート州に拠点を置く軟包装工場Phoenix Flexiblesを買収しました。この買収により、Amcorの生産能力が強化され、マイクロ多孔フィルム市場における地位が強化されます。

マイクロパーフォレイテッドフィルム市場に関する本レポートは、市場の現状、将来の成長予測、主要な推進要因と阻害要因、および詳細なセグメント分析を包括的に提供しています。

まず、市場規模と成長予測についてですが、マイクロパーフォレイテッドフィルム市場は2025年に18.6億米ドルの規模に達すると推定されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.53%で拡大すると予測されており、今後も堅調な成長が見込まれています。この成長は、様々な産業における包装ニーズの変化に起因しています。

市場の成長を牽引する主要な要因としては、いくつかの重要な点が挙げられます。第一に、生鮮食品の保存期間を延長するための包装に対する需要が世界的に高まっていることです。これにより、食品廃棄物の削減と製品の鮮度維持が重視され、通気性のあるマイクロパーフォレイテッドフィルムの採用が加速しています。第二に、組織化された小売業やEコマースの急速な拡大に伴い、コールドチェーンインフラが整備され、これがマイクロパーフォレイテッドフィルムの利用を促進しています。第三に、均一で精密なガス透過性を実現するため、従来の機械式針による穿孔からレーザー微細穿孔への技術的な移行が進んでいることが挙げられます。レーザー穿孔は、±5 µmという極めて高い穴サイズ精度を提供し、製品への接触による汚染リスクを完全に排除できるほか、針の交換に伴う生産ラインのダウンタイムを大幅に削減できるという顕著な利点があります。第四に、柔軟な包装材においてポリプロピレン(PP)フィルムの採用が拡大していること、そして第五に、利便性の高いレディ・トゥ・イート(RTE)サラダミールキットでのマイクロパーフォレイテッドフィルムの使用が急増していることも、市場成長の重要な推進力となっています。

一方で、市場にはいくつかの課題や阻害要因も存在します。従来の穿孔ラインにおける穿孔工程での高い汚染リスクは、特に食品包装分野において懸念事項です。また、フッ素ポリマー製レーザーマスクの使用を制限する新たなPFAS規制の出現は、一部の技術開発に影響を与える可能性があります。さらに、特殊ステンレス製マイクロパンチ針の供給逼迫も、特定の穿孔方法における課題として挙げられています。

本レポートでは、市場を様々な角度から詳細に分析しています。

材料タイプ別では、ポリプロピレン(PP)が2024年時点で46.81%という圧倒的な収益シェアを占め、市場をリードしています。これは、PPが優れたコスト効率、高い透明性、そして効果的なバリア性能をバランス良く兼ね備えているためです。その他、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、PLA(ポリ乳酸)、EVOH(エチレンビニルアルコール共重合体)、および各種ブレンドなどの材料タイプも詳細に分析対象となっています。

穿孔方法別では、前述のレーザー微細穿孔(CO₂レーザー、Nd:YAGレーザーなど)がその高い精度と効率性から急速に人気を集めていますが、機械式針穿孔や静電/ホットピン方式も特定の用途で引き続き利用されています。

用途別では、青果物、パン・菓子、医療・食料品、その他産業(電子部品、食肉、家禽、魚介類など)が主要なアプリケーションとして挙げられています。特に青果物分野では、鮮度保持と品質維持のためにマイクロパーフォレイテッドフィルムが不可欠なソリューションとなっています。

地理的分析では、アジア太平洋地域(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)といった主要地域が網羅されており、各地域の市場動向、成長機会、および規制環境が詳細に調査されています。アジア太平洋地域は特に高い成長潜在力を秘めていると見られています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。Aera、Amcor plc、Bolloré ITF、Dhwani、HEXIS S.A.S.、Jiangyin Bairuijia Plastics Science & Technology Co., Ltd.、Mondi、Oerlemans Packaging、Penguin Plastics、Sealed Air、Specialty Polyfilms Pvt. Ltd.、Taghleef Industriesなど、主要な市場参加企業12社のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。これにより、市場の競争構造と主要プレイヤーのポジショニングが明確に理解できます。

最後に、本レポートでは市場の機会と将来の展望についても深く言及しており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場成長の可能性とイノベーションの方向性を探っています。

このレポートは、マイクロパーフォレイテッドフィルム市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 賞味期限の長い生鮮食品包装への需要の高まり

- 4.2.2 組織化された小売およびeコマースのコールドチェーンの拡大

- 4.2.3 均一なガス透過のための針からレーザーマイクロ穿孔への移行

- 4.2.4 軟包装におけるポリプロピレン(PP)フィルムの採用の増加

- 4.2.5 レディ・トゥ・イートサラダミールキットにおけるマイクロ穿孔フィルムの使用の急増

- 4.3 市場の阻害要因

- 4.3.1 従来のラインの穿孔工程における高い汚染リスク

- 4.3.2 フッ素ポリマーレーザーマスクを制限するPFAS規制の出現

- 4.3.3 特殊ステンレス製マイクロパンチ針の供給逼迫

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 材料タイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリエチレンテレフタレート (PET)

- 5.1.3 ポリエチレン (PE)

- 5.1.4 その他の材料タイプ (PLA、EVOH、ブレンド)

- 5.2 穿孔方法別

- 5.2.1 機械式針穿孔

- 5.2.2 レーザーマイクロ穿孔 (CO₂、Nd:YAG)

- 5.2.3 静電 / ホットピン

- 5.3 用途別

- 5.3.1 果物と野菜

- 5.3.2 ベーカリーと菓子

- 5.3.3 医療品と食料品

- 5.3.4 その他の産業 (電子部品、肉、鶏肉、魚介類など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aera

- 6.4.2 Amcor plc

- 6.4.3 Bolloré ITF

- 6.4.4 Dhwani

- 6.4.5 HEXIS S.A.S.

- 6.4.6 Jiangyin Bairuijia Plastics Science & Technology Co., Ltd.

- 6.4.7 Mondi

- 6.4.8 Oerlemans Packaging

- 6.4.9 Penguin Plastics

- 6.4.10 Sealed Air

- 6.4.11 Specialty Polyfilms Pvt. Ltd.

- 6.4.12 Taghleef Industries

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロ穿孔フィルムは、その名の通り、非常に微細な穴が多数開けられたフィルム素材を指します。これらの穴は、肉眼ではほとんど見えないほど小さく、通常は数マイクロメートルから数百マイクロメートルの範囲で設計されます。フィルムに微細な穴を設けることで、ガスや水蒸気の透過性を制御したり、音響特性を調整したり、光の拡散性を付与したりするなど、様々な機能を持たせることが可能になります。素材としては、ポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)といった汎用プラスチックフィルムが主に使用されますが、用途に応じて生分解性プラスチックや不織布との複合素材なども用いられます。この技術は、特定の物質のみを選択的に透過させたり、通気性や透湿性を高めたりする必要がある多岐にわたる分野で不可欠な素材として活用されています。

マイクロ穿孔フィルムの種類は、その製造方法、穴の形状、サイズ、そして使用される素材によって多岐にわたります。製造方法としては、最も一般的なのがレーザー穿孔であり、高精度で非接触加工が可能であるため、非常に微細で均一な穴を形成できます。CO2レーザーやUVレーザーなどが用いられ、複雑なパターンや特定の形状の穴も実現可能です。次に、機械的穿孔があり、これはニードルやローラーを用いて物理的に穴を開ける方法で、高速かつ比較的低コストで製造できる利点があります。ホットニードル方式では、加熱した針でフィルムを溶かしながら穴を開けることで、穴の周囲を滑らかに仕上げることも可能です。また、化学的穿孔やエッチングといった特殊な方法も、特定の素材や極めて微細な穴の形成に用いられることがあります。穴の形状は円形が一般的ですが、スリット状や不規則な形状にすることで、特定の機能(例:特定の方向へのガス透過性)を付与することも可能です。素材の選択は、最終製品の用途や求められる物性(強度、耐熱性、透明性など)によって決定されます。

マイクロ穿孔フィルムの用途は非常に広範です。最も代表的なのは食品包装分野であり、特に青果物やパンなどの呼吸する食品の鮮度保持に貢献しています。フィルムの微細な穴が食品の呼吸を適切に調整し、過度な蒸散を防ぎつつ、エチレンガスなどの排出を促すことで、鮮度を長持ちさせます。また、電子レンジ対応の調理済み食品の包装では、加熱時に発生する蒸気を適度に逃がすことで、破裂を防ぎ、食品の品質を保つ役割も果たします。医療・衛生用品分野では、手術用ドレープやガウンの通気性素材、おむつや生理用品のバックシート、創傷被覆材などに利用され、快適性や衛生性の向上に寄与しています。農業分野では、農業用マルチフィルムとして土壌の通気性を確保したり、育苗シートとして利用されたりします。建築分野では、透湿防水シートとして建物の内部結露を防ぎつつ、外部からの水の侵入を防ぐ役割を担い、また吸音材や断熱材の表面材としても活用されます。自動車の内装材やシートの通気性向上、電子機器のスピーカーの音響透過材、バッテリーのガス抜きフィルムなど、その応用範囲は多岐にわたります。

関連技術としては、まず穿孔技術そのものが挙げられます。前述のレーザー穿孔技術は、高出力・高精度化が進み、より微細で複雑な穴の形成が可能になっています。また、機械的穿孔においても、より高速で均一な穴を開けるためのローラーやニードルの設計技術が進化しています。フィルムの製造技術も重要であり、押出成形、インフレーション成形、Tダイ成形といった基本的なフィルム製造プロセスにおいて、均一な厚みと物性を持つフィルムを安定して供給する技術が基盤となります。さらに、フィルムに特定の機能を持たせるための表面処理技術も関連が深く、撥水・親水処理、抗菌処理、帯電防止処理などが挙げられます。複数の素材を組み合わせる複合化技術も重要で、例えば不織布や紙、金属箔などとラミネートすることで、マイクロ穿孔フィルム単体では得られない新たな機能や強度を付与することが可能です。最終製品の品質を保証するためには、穴のサイズ、密度、均一性を高精度で検査する光学検査システムや画像処理技術も不可欠です。

市場背景としては、マイクロ穿孔フィルム市場は、食品の鮮度保持ニーズの高まり、医療・衛生分野での快適性・機能性向上への要求、そして環境意識の高まりといった複数の要因によって成長を続けています。特に食品ロス削減への世界的な取り組みは、鮮度保持包装の需要を強く後押ししています。また、消費者の健康志向や快適性への要求が高まる中で、通気性や透湿性に優れた医療・衛生用品の需要も拡大しています。環境面では、生分解性プラスチックやバイオマスプラスチックを基材としたマイクロ穿孔フィルムの開発・採用が進んでおり、持続可能な社会への貢献が期待されています。主要な市場プレイヤーは、フィルムメーカー、加工メーカー、そしてレーザー加工機メーカーなどが挙げられ、特にアジア太平洋地域が最大の市場を形成しています。一方で、高機能化に伴うコスト上昇や、生産速度と精度の両立、そしてより微細な穴の安定的な形成といった課題も存在します。

将来展望として、マイクロ穿孔フィルムはさらなる高機能化と環境対応が主要なトレンドとなるでしょう。高機能化の面では、より微細な、あるいは複雑な形状の穴を、より高精度かつ高速で形成する技術が進化し、特定のガスのみを選択的に透過させる「ガス選択透過性」といった高度な機能を持つフィルムの開発が進むと予想されます。多層フィルムとの組み合わせにより、単一のフィルムでは実現できない多機能性を付与する研究も活発です。また、スマートパッケージングへの応用も期待されており、フィルムにセンサー機能を組み込むことで、食品の鮮度状態をリアルタイムでモニタリングするといった技術も実用化される可能性があります。環境対応の面では、生分解性プラスチックやバイオマスプラスチックの採用がさらに拡大し、リサイクル性の高いフィルム設計や、製造プロセスにおけるエネルギー効率の改善が進むでしょう。新たな応用分野としては、IoTデバイスやウェアラブルデバイスにおける通気性・透湿性素材、燃料電池やバッテリーセパレーターといったエネルギー分野、さらには農業分野での精密な環境制御など、多岐にわたる展開が期待されます。生産技術においても、AIやIoTを活用した生産プロセスの最適化、品質管理の自動化が進み、より効率的で高品質な製品が供給される未来が描かれています。