マイクロサーバー市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

マイクロサーバー市場レポートは、コンポーネント(ハードウェアおよびサービス)、フォームファクター(ラック、マルチノードマイクロクラウド、モジュラーラギッドエッジボックス)、用途(データセンター、クラウドコンピューティング、メディア/コンテンツストレージなど)、エンドユーザー(大企業および中小企業 (SME))、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロサーバー市場の概要

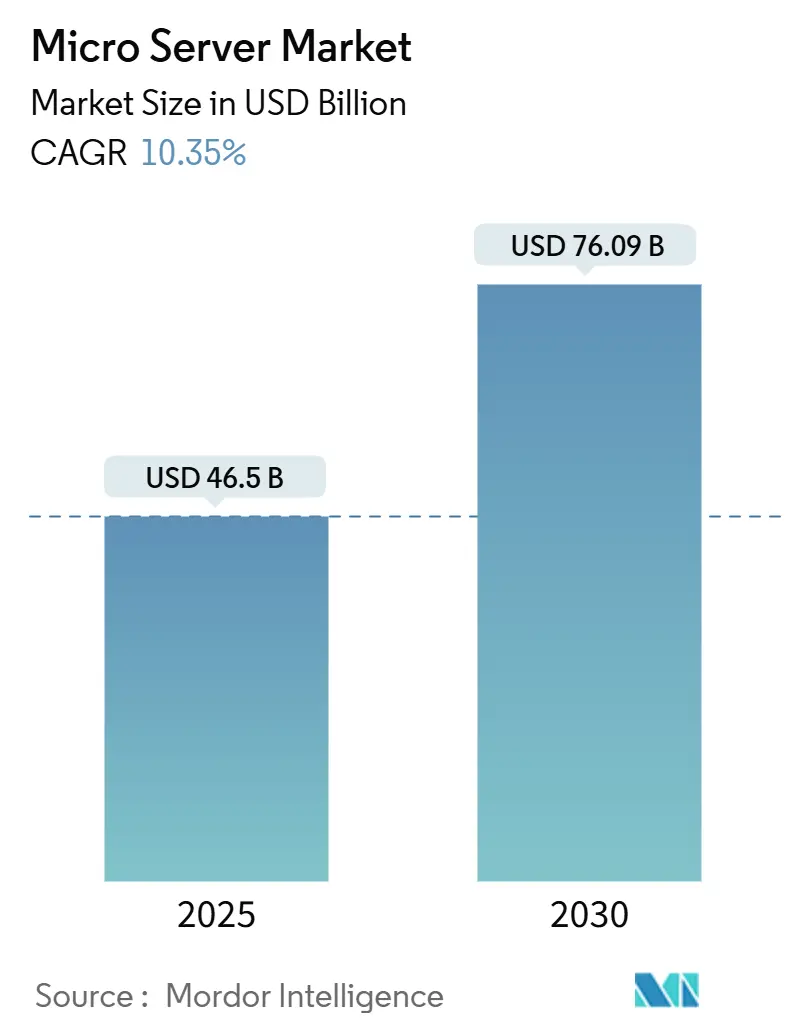

マイクロサーバー市場は、2025年には465億米ドルに達し、2030年には760.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.4%と見込まれています。この成長は、データセンターの急速な高密度化、AI推論をサポートするための低電力コンピューティングノードへの需要、およびエネルギー効率に関する規制強化が主な要因となっています。市場競争は、既存のx86サーバーメーカー、カスタムシリコンを設計するクラウドプロバイダー、そしてより高いワットあたりの性能を約束する新しいARMベースの参入企業の間で激化しています。ハードウェアは依然として調達予算の大部分を占めていますが、企業が異種アーキテクチャへの対応に苦慮する中、マネージドサービスも急速に成長しています。地域別では、ハイパースケール投資を背景に北米が市場を牽引していますが、中小企業のデジタル化と5G展開により、アジア太平洋地域が最も速い拡大を見せています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアがマイクロサーバー市場シェアの65.6%を占めましたが、サービスは2030年までに11.9%のCAGRで拡大すると予測されています。

* フォームファクター別: 2024年にはラック型(1U~4U)プラットフォームがマイクロサーバー市場規模の60.1%を占めましたが、モジュラー型堅牢エッジボックスは11.6%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはクラウドコンピューティングが36.8%の収益シェアで市場をリードし、データ分析とAIワークロードは2030年までに10.7%のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には大企業がマイクロサーバー市場規模の69.8%を占めましたが、中小企業(SME)は12.1%と最も高いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が37.5%の収益を占めましたが、アジア太平洋地域は2030年までに11.2%のCAGRで成長する準備が整っています。

世界のマイクロサーバー市場のトレンドと洞察

市場の推進要因

1. ハイパースケールおよびエッジクラウド構築の急増:

ハイパースケール事業者は、展開サイクルを短縮し、ワットあたりのコンピューティング性能を向上させるために、工場で統合された高密度スレッドを標準化しています。電力供給がサーバーアーキテクチャの選択を左右する中、通信会社も同様の論理をメトロエッジサイトに適用し、5Gノードに隣接してマイクロデータセンターを設置し、10ミリ秒未満の低遅延目標を達成しています。堅牢なマイクロサーバーは、本格的な設備なしで迅速なプロビジョニングを可能にします。これにより、密度、コスト、電力効率のバランスを取るためのプラットフォームとして、マイクロサーバー市場が確固たる地位を築いています。

2. AI推論ワークロードによる高密度・低電力ノードの必要性:

推論指向のトラフィックが多くの本番AIスタックを支配するようになり、サーバー設計は生のCPU周波数よりもメモリ帯域幅とアクセラレータ統合へとシフトしています。Amazon Web ServicesのGraviton 4(Arm Neoverse V2ベース)は、96コアと12チャネルDDR5-5600を統合し、推論遅延を予算内に抑えつつ消費電力を削減しています。Dellの4U PowerEdge XE9680Lは、8つのNVIDIA Blackwell GPUを直接液冷でパッケージ化し、標準ラック内で高いワットあたりの性能を実現しています。これらの設計は、マイクロサーバーが単に高速に計算するだけでなく、データを効率的に移動させ、推論ワークロードをクラスター全体に分散させるアクセラレータを組み込むというアーキテクチャの転換を示しています。

3. 新興市場における中小企業のデジタル化ブーム:

アジア太平洋地域の中小企業は、企業の96.6%を占め、経済生産の28%に貢献しており、手頃な価格のコンピューティングに対する大きな市場基盤を形成しています。OECDの調査によると、クラウドおよびAIツールの採用が増加しているものの、スキルギャップと初期費用が依然として障害となっています。マイクロサーバーベースのIaaS(Infrastructure-as-a-Service)モデルは、限られたオフィススペースに収まるコンパクトなフォームファクターで従量課金制の容量を提供することで、参入障壁を下げています。

4. 5GおよびIoT展開によるエッジコンピューティング需要の増加:

自動運転、スマートグリッド、遠隔医療などのエッジワークロードは、ネットワークの末端でのリアルタイム分析を必要とします。Vicor Powerは、エッジコンピューティングがコアクラウドサービスのほぼ2倍の成長率で拡大すると予測しており、電力効率の高いエッジマイクロデータセンターがその実現層であると指摘しています。産業用IoTの導入では、5Gネットワークスライシングとマイクロサーバーを組み合わせ、ローカルデバイスに動的に処理を割り当て、バックホールトラフィックを削減し、決定論的な遅延を保証しています。

5. データセンターのエネルギー効率と炭素税に関する義務:

データセンターのエネルギー効率と炭素税に関する規制強化は、マイクロサーバー市場の成長を後押ししています。特にヨーロッパや北米では、データセンターのIT負荷が100kWを超えるサイトに対して年間報告を義務付けたり、金融機関に稼働時間とセキュリティの強化を義務付けたりする法律が施行されています。これらの規制は、ワットあたりのコンピューティング性能が高いマイクロサーバーへの需要を高め、事業者が新しい電力網接続なしで電力使用効率(PUE)目標を達成するのに役立っています。

6. 防衛グレードマイクロサーバーの「信頼できる」サプライチェーンへの回帰:

防衛グレードのマイクロサーバーに対する「信頼できる」サプライチェーンへの回帰は、特に北米、ヨーロッパ、オーストラリア、日本で顕著です。これは、国家安全保障上の懸念から、先進プロセッサのサプライチェーンの透明性と信頼性が重視されるためです。

市場の抑制要因

1. フォームファクターとI/O標準の断片化:

Open Compute ProjectのM-XIOやModular Hardware Systemの仕様にもかかわらず、電源ピン、PCIeレーン、帯域外インターフェースのばらつきにより、ベンダー間でスレッドを交換することが困難です。これにより、企業は複数のスペア在庫と独自の管理スタックを管理する必要があり、規模の経済が希薄化しています。プラグアンドプレイの相互運用性の欠如は、共通のバックプレーンを利用できるはずのサードパーティ製アクセラレータモジュールの開発も遅らせています。

2. x86からArm/RISC-Vへのソフトウェア移植コストの高さ:

Journal of Supercomputingのメタスタディによると、Armは一般的にRISC-Vよりも優れたエネルギー効率を提供しますが、どちらもx86からのアプリケーションのドロップイン移植性を保証するものではありません。MDPI ElectronicsのKubernetesクラスターのベンチマークでは、Armがメモリ帯域幅とマルチスレッドスケーリングにおいて現代のRISC-Vコアを上回ることが示されましたが、RISC-VのオープンISAは将来のカスタマイズを可能にします。再コンパイル、回帰テスト、パフォーマンスチューニングには、多くの中堅企業が割けないエンジニアリング時間が必要です。

3. 先進プロセッサに対する輸出規制の不確実性:

先進プロセッサに対する輸出規制の不確実性は、特に中国や規制対象市場に集中しており、市場に影響を与えています。これは、サプライチェーンの安定性や製品の入手可能性に影響を及ぼす可能性があります。

4. オープンソースRISC-Vエコシステムの成熟の遅れ:

オープンソースRISC-Vエコシステムの成熟の遅れは、コストに敏感な購入者に影響を与えています。RISC-VはオープンISAの利点があるものの、ツールチェーン、SDK、コンテナイメージの成熟が遅れているため、x86の慣性がマイクロサーバー業界の一部で続く可能性があります。

セグメント分析

コンポーネント別: ハードウェア優位性にもかかわらずサービスが拡大

2024年のマイクロサーバー市場規模は、ハードウェアが305.5億米ドル(65.6%のシェア)に達し、ハイパースケールおよびエッジ施設における資本集約的なリフレッシュサイクルを裏付けています。サービスは159.7億米ドルでしたが、2030年までに11.9%のCAGRで拡大すると予測されており、企業がアーキテクチャの異種性を管理するためにマネージドインフラストラクチャに依存していることを反映しています。支出の多くは、AI向けラックの設計、液冷の改修、リモートフリートオーケストレーションに投入されています。

ハードウェア収益は、Arm、x86、カスタムASICを統合した高密度1Uツインノードスレッドや4U GPUトレイの継続的な出荷によって支えられています。Dellは2025年第1四半期に29億米ドルのAI最適化サーバーを出荷しており、これはハードウェアサイクルの強さを示す単一ベンダーのシグナルです。サービスの成長は、リモートBIOSプロビジョニング、コンテナオーケストレーション、ライフサイクルセキュリティパッチングといった、マルチクラウドチームがアウトソースする傾向にあるタスクへの需要に起因しています。

フォームファクター別: エッジボックスがラックの優位性に挑戦

1Uから4Uのラックユニットは、既存の通路レイアウトや標準化された電源供給との適合性から、2024年のマイクロサーバー市場シェアの60.1%を占めました。しかし、堅牢なエッジボックスは11.6%のCAGRで成長する見込みであり、通信事業者や産業界がコンピューティングを制約されたサイトに押し進めるにつれて、従来のシャーシをはるかに上回るペースで成長しています。多くの設計は、前面から保守可能な液浸冷却と-48V DC入力を採用しており、屋外の5Gキャビネットと整合しています。

モジュラーボックスのマイクロサーバー市場規模は、OEMがネットワーキング、AIアクセラレータ、バッテリーバックアップを靴箱サイズのエンクロージャに事前統合するにつれて増加するでしょう。Vicorが支援するリファレンスデザインは、一般的なラックノードと比較して推論操作あたりのエネルギー使用量が35%低いことを示しており、電力網容量が不足している場所で魅力的です。一方、マルチノードマイクロクラウドスレッドは、8つのシングルソケットボードを3Uフレームに収め、保守性を犠牲にすることなくラック密度を高めることでバランスを取っています。

アプリケーション別: AI分析がクラウドコンピューティングを再構築

クラウドコンピューティングワークロードは、2024年に171.6億米ドルの収益を上げ、マイクロサーバー市場規模の36.8%を占めました。これは、ハイパースケーラーが高密度Armシリコン上に構築されたコンテナ化されたPaaS(Platform-as-a-Service)提供へと軸足を移しているためです。データ分析とAIは、現在では小さいものの、10.7%のCAGRで成長し、推論トラフィックが倍増するにつれて、最終的にはその差を縮めるでしょう。

AWSのGraviton 4は、この勢いを裏付けています。96コアのレイアウトとDDR5-5600メモリの組み合わせは、メモリバウンドな推論に最適なスイートスポットを打ち出し、ラックあたりのテナント密度を高めながら電力コストを削減します。メディアストリーミング、CDNエッジキャッシュ、IoTセンサーフュージョンクラスターもこのミックスを構成していますが、これらすべてはユーザーに近い場所での低遅延処理に対する共通の需要を共有しています。

エンドユーザー別: 中小企業が大企業の独占を侵食

大企業は2024年にマイクロサーバー市場の69.8%を依然として占めており、コアとエッジにまたがるハイブリッドクラウドスタックのグローバル展開を反映しています。これらの購入者は、確立されたブランドを支持する信頼できるサプライチェーン保証を主張し、複数年のハードウェアロードマップを交渉します。

対照的に、中小企業は2030年までに12.1%のCAGRを記録し、ホワイトラベルおよびODM(Original Design Manufacturer)プレーヤーに新たなボリュームをもたらすでしょう。アジア開発銀行は、MSME(零細・中小企業)が地域全体の企業の96.6%を占めることを強調しており、サービスベースのマイクロサーバー展開に飛躍する準備が整った層です。マネージドホスティング企業は、複雑なインフラストラクチャをサブスクリプションバンドルに凝縮し、中小企業が社内管理者を置かずにERP、eコマース、分析プラットフォームを展開できるようにしています。

地域分析

北米は2024年に174.4億米ドルの収益を上げ、マイクロサーバー市場の37.5%を占めました。これは、大規模なハイパースケール設備投資と、防衛グレードの国内サプライチェーンに対する政府の優遇措置によるものです。ジョージア州公共サービス委員会は現在、大口顧客に初期の電力網アップグレード費用を負担することを義務付けており、データセンター事業者をよりエネルギー効率の高いマイクロサーバーノードへと促しています。AIアクセラレータに対する連邦政府の輸出規制は、米国での組み立てとテストをさらに奨励し、地域での価値保持を強化しています。

ヨーロッパがこれに続き、厳格なエネルギー効率とサイバーレジリエンス法によって推進されています。改訂されたエネルギー効率指令は、100kWを超えるIT負荷を持つデータセンターサイトに対して年間報告を義務付けており、デジタル運用レジリエンス法は金融企業に稼働時間とセキュリティの強化を義務付けています。これらの規則は、キロワットあたりのコンピューティング性能が高いマイクロサーバーへの需要を高め、事業者が新しい電力網接続なしで電力使用効率目標を達成するのに役立っています。

アジア太平洋地域は、5Gの高密度化と中小企業のクラウド採用が収束するにつれて、11.2%のCAGRで最も速く成長している地域です。Compal ElectronicsとKalyani Groupは、インドでのサーバー製造に関するMOU(覚書)を締結し、コンピューティングバリューチェーンの現地化を目指す「メイク・イン・インディア」のインセンティブと整合しています。ASEANおよび南アジア諸国の政府は、デジタルサービスGDP貢献を促進するために国内でホストされるデータを推進しており、湿潤な気候と限られた電力供給に最適化された地域固有のマイクロサーバー設計への道を開いています。

競争環境

ベンダー間の競争は、従来のサーバー大手とシリコンファーストの破壊的企業にまたがり、適度に断片化された市場を形成しています。Dell、HPE、Lenovoは、セキュアなサプライチェーン認証とグローバルサービスネットワークを引き続き提供し、複雑な企業入札を獲得しています。DellのNVIDIAとのAI Factoryパートナーシップは、GPUアクセラレーテッドラックにおける地位を向上させ、IPパートナーシップが整合した場合に既存企業がいかに迅速に方向転換できるかを示しています。

並行して、SoftBankによるAmpere Computingの65億米ドルでの買収は、Arm Neoverseコアとクラウドホスティング資産を組み合わせる垂直統合戦略を示唆しています。AMDによるZT Systemsの4億米ドルでの買収は、AI向けシステム設計の専門知識を追加し、AMDがEPYC CPUとInstinctアクセラレータを中心としたターンキープラットフォームを提供できる体制を整えています。このような取引は、シリコンとシステムIPの両方を所有し、カスタマイズされたマイクロサーバーSKUの市場投入までの時間を短縮するための競争を浮き彫りにしています。

スタートアップ企業は、堅牢なエッジボックスと高帯域幅メモリAI推論カードに注力しています。Open Compute ProjectのM-XIOのようなイニシアチブは、限定的な協力を促進していますが、参加者は依然として独自の拡張機能を出荷しており、差別化を維持しています。したがって、購入者はマイクロサーバーのロードマップを選択する際に、相互運用性、総所有コスト、エコシステムの成熟度を考慮しています。

マイクロサーバー業界の主要企業

* 富士通株式会社

* シスコシステムズ

* AWS (Graviton)

* インテル

* Nvidia

最近の業界動向

* 2025年6月: Crusoe Energy Systemsは、Neocloud部門を通じて、メタン削減型AIデータセンター向けに4億米ドル相当のAMDアクセラレータを購入することを約束しました。

* 2025年5月: Super Micro ComputerとDataVoltは、サウジアラビアに液冷式超高密度GPUラックを特徴とするハイパースケールAIキャンパスを建設することで合意しました。このプロジェクトの価値は最低200億米ドルと評価されています。

* 2025年3月: SoftBank Groupは、ArmベースのクラウドおよびAIサービスを拡大するため、Ampere Computingの65億米ドルでの買収を完了しました。

* 2025年3月: Advanced Micro Devicesは、データセンターシステムポートフォリオを拡大するため、ZT Systemsの4億米ドルでの買収を完了しました。

マイクロサーバー市場に関する本レポートは、その定義、市場動向、成長予測、競争環境、および将来の展望を詳細に分析しています。マイクロサーバーは、小型フォームファクターとシステムオンチップ(SoC)ボードを基盤とし、メモリ、CPU、システムI/Oを単一の集積回路に統合したものです。この設計により、データセンター内で物理的スペースを大幅に節約し、低消費電力でありながら高密度なサーバークラスターを構築することが可能になります。データセンター、病院、小売業界など、幅広い分野での採用が拡大しており、特に2020年以降の5Gネットワークの展開とIoTデバイスの普及に伴うエッジコンピューティングの需要が、市場成長の主要な推進力となると予測されています。

市場規模は、2025年には465億ドルに達し、2030年までには760億9千万ドルに成長すると見込まれています。

市場の主要な推進要因としては、ハイパースケールデータセンターおよびエッジクラウドの構築の急増が挙げられます。また、AI推論ワークロードの増加に伴い、高密度かつ低電力のノードが不可欠となっており、マイクロサーバーがその要件を満たしています。新興市場における中小企業(SME)のデジタル化の急速な進展、5GおよびIoTの本格的な展開によるエッジコンピューティング需要の増加も、市場を大きく後押ししています。さらに、データセンターのエネルギー効率向上と炭素税義務化への対応が求められる中、低消費電力のマイクロサーバーへの関心が高まっています。防衛グレードのマイクロサーバーにおいては、「信頼できる」サプライチェーンへの回帰(リショアリング)の動きも顕著です。

一方で、市場の成長を阻害する要因も存在します。フォームファクターやI/O標準の断片化は、互換性の問題や導入の複雑さを引き起こす可能性があります。x86アーキテクチャからArmやRISC-Vへのソフトウェア移植にかかる高コストも、採用の障壁となることがあります。先進プロセッサに対する輸出規制の不確実性は、サプライチェーンに影響を与え、製品ロードマップの調整を余儀なくさせる可能性があります。また、オープンソースのRISC-Vエコシステムの成熟が遅れていることも、市場の拡大を緩やかにする要因の一つです。

レポートでは、市場をコンポーネント(ハードウェア、サービス)、フォームファクター(ラック型、マルチノードマイクロクラウド、モジュラー堅牢エッジボックス)、アプリケーション(データセンター、クラウドコンピューティング、メディア/コンテンツストレージ、データ分析とAI、IoT/産業用エッジ)、エンドユーザー(大企業、中小企業)および地域別に詳細に分析しています。特に、サービス部門は2030年まで年平均成長率(CAGR)11.9%で最も速く成長すると予測されており、これはマネージドマイクロサーバーインフラの企業導入を反映しています。また、5GおよびIoT関連のエッジ展開に必要なコンパクトで堅牢なエンクロージャーを提供するモジュラー堅牢エッジボックスは、CAGR 11.6%で成長が見込まれています。地域別では、アジア太平洋地域がSMEのデジタル化と現地製造イニシアチブに牽引され、CAGR 11.2%で最も高い成長潜在力を示しています。米国による先進プロセッサの輸出規制は、特定の国への出荷を制限し、ベンダーにサプライチェーンと製品ロードマップの調整を促しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Dell Technologies、Lenovo、Foxconn、Ampere Computing、Advanced Micro Devices (AMD)、Huawei、Cisco Systems、Hewlett Packard Enterprise (HPE)、Quanta Computer、Inventec、AWS (Graviton)、Nvidia、Fujitsu、Intel、Marvell、NECなど、多数の主要企業がプロファイルされています。これらの企業は、製品開発、パートナーシップ、M&Aなどを通じて市場での競争力を高めています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハイパースケールおよびエッジクラウド構築の急増

- 4.2.2 AI推論ワークロードには高密度、低電力ノードが必要

- 4.2.3 新興市場における中小企業のデジタル化ブーム

- 4.2.4 5GおよびIoT展開によるエッジコンピューティング需要の増加

- 4.2.5 データセンターのエネルギー効率と炭素税の義務化

- 4.2.6 防衛グレードのマイクロサーバー向け「信頼できる」サプライチェーンへのリショアリング

-

4.3 市場の阻害要因

- 4.3.1 分断されたフォームファクターとI/O標準

- 4.3.2 x86からArm/RISC-Vへのソフトウェア移植コストの高さ

- 4.3.3 高度なプロセッサに対する輸出規制の不確実性

- 4.3.4 オープンソースRISC-Vエコシステムの成熟の遅れ

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 サービス

-

5.2 フォームファクター別

- 5.2.1 ラック (1U-4U)

- 5.2.2 マルチノードマイクロクラウド

- 5.2.3 モジュラー型堅牢エッジボックス

-

5.3 アプリケーション別

- 5.3.1 データセンター

- 5.3.2 クラウドコンピューティング

- 5.3.3 メディア/コンテンツストレージ

- 5.3.4 データ分析とAI

- 5.3.5 IoT / 産業用エッジ

-

5.4 エンドユーザー別

- 5.4.1 大企業

- 5.4.2 中小企業 (SMEs)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 デル・テクノロジーズ

- 6.4.2 レノボ

- 6.4.3 フォックスコン

- 6.4.4 アンペア・コンピューティング

- 6.4.5 アドバンスト・マイクロ・デバイセズ

- 6.4.6 ファーウェイ

- 6.4.7 シスコシステムズ

- 6.4.8 ヒューレット・パッカード・エンタープライズ

- 6.4.9 クアンタ・コンピュータ

- 6.4.10 インベンテック

- 6.4.11 AWS (グラビトン)

- 6.4.12 エヌビディア

- 6.4.13 富士通

- 6.4.14 ペンギン・コンピューティング

- 6.4.15 スーパーマイクロコンピュータ

- 6.4.16 ウィストロン

- 6.4.17 ギガバイト・テクノロジー

- 6.4.18 インテル

- 6.4.19 マーベル

- 6.4.20 NEC

- 6.4.21 プラットホーム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロサーバーとは、従来の汎用サーバーと比較して、より小型で低消費電力のプロセッサを複数搭載し、特定のワークロードに特化して設計されたサーバーシステムを指します。一般的に、標準的なラックマウントサーバーが強力なCPUを1つまたは2つ搭載し、多様な処理をこなすことを目的としているのに対し、マイクロサーバーは、ARMベースのプロセッサやIntel Atom、あるいは低消費電力版のXeon Dといったプロセッサを多数集積し、それぞれが比較的軽量なタスクを並行して処理することに優れています。これにより、省スペース、省電力、低コストでの運用が可能となり、データセンターの電力効率向上や運用コスト削減に貢献します。その設計思想は、高密度実装とモジュール化にあり、必要に応じてサーバーノードを容易に追加・交換できるスケーラビリティも特徴の一つです。

マイクロサーバーの種類は、主に搭載されるプロセッサアーキテクチャとフォームファクタによって分類されます。プロセッサアーキテクチャでは、ARMベースのものが近年注目を集めており、スマートフォンやタブレットで培われた高い電力効率がデータセンター環境でも評価されています。これに対し、Intel AtomやXeon Dといったx86ベースの低消費電力プロセッサを搭載したものも存在し、既存のx86エコシステムとの互換性を重視するケースで採用されます。フォームファクタとしては、複数のサーバーノードを共通のシャーシに収めるブレード型や、さらに小型化したモジュール型が主流です。これらのノードは、電源やネットワーク、冷却システムを共有することで、高密度な実装と効率的な運用を実現しています。また、特定の用途に特化した設計がなされることも多く、例えばストレージに最適化されたものや、ネットワーク機能に特化したものなど、多様なバリエーションが存在します。

マイクロサーバーの用途は多岐にわたりますが、その特性から特定のワークロードに強みを発揮します。最も一般的な用途の一つは、ウェブホスティングやコンテンツデリバリーネットワーク(CDN)です。多数のユーザーからのアクセスを処理する際に、個々のリクエストが比較的軽量である場合、多数の低消費電力プロセッサが並行して処理することで高いスループットを実現できます。また、クラウドサービスプロバイダーにおいては、IaaS(Infrastructure as a Service)の基盤として、仮想マシンやコンテナのホスティングに利用されることがあります。特に、AWSのGravitonプロセッサのように、クラウドプロバイダーが自社でARMベースのマイクロサーバーを開発し、顧客に提供する動きも活発です。さらに、IoTデバイスからのデータ処理を行うエッジコンピューティング環境においても、マイクロサーバーは重要な役割を担っています。限られたスペースと電力で、リアルタイムに近いデータ処理や分析を行う必要があるため、小型で効率的なマイクロサーバーが最適です。その他、分散ストレージシステムの一部や、ビッグデータ処理におけるHadoopノード、開発・テスト環境など、様々な場面でその価値を発揮しています。

関連技術としては、まず仮想化技術とコンテナ技術が挙げられます。マイクロサーバーは、単一の物理サーバー上で複数の仮想マシンやコンテナを動作させることで、リソースの利用効率を最大化します。特にDockerやKubernetesといったコンテナ技術は、マイクロサーバーの軽量な特性と相性が良く、アプリケーションのデプロイと管理を簡素化します。また、省電力プロセッサの進化はマイクロサーバーの性能向上と電力効率改善に直結しており、ARMアーキテクチャの継続的な発展は、この分野の成長を牽引しています。高密度実装を可能にする冷却技術、特に液冷システムも、マイクロサーバーの性能を最大限に引き出す上で不可欠な要素となりつつあります。さらに、ソフトウェア定義ストレージ(SDS)やソフトウェア定義ネットワーク(SDN)といった技術は、マイクロサーバー群を柔軟に管理し、リソースを最適に割り当てることを可能にし、運用効率を高めます。データセンターインフラ管理(DCIM)ツールも、多数のマイクロサーバーノードを効率的に監視・管理するために重要な役割を果たします。

市場背景としては、2000年代後半から2010年代初頭にかけて、データセンターの電力消費増大と運用コスト削減のニーズが高まる中で、マイクロサーバーの概念が注目され始めました。当初は、従来のx86サーバーの代替として汎用的なワークロードへの適用が期待されましたが、ソフトウェアの互換性や性能の課題から、その普及は限定的でした。しかし、2010年代半ば以降、クラウドネイティブなアプリケーションの普及、コンテナ技術の成熟、そしてARMプロセッサの性能とエコシステムの劇的な進化により、マイクロサーバーは再び脚光を浴びるようになりました。特に、特定の軽量なワークロードに特化することで、従来のサーバーよりも高い電力効率とコストパフォーマンスを実現できる点が再評価されています。大手クラウドプロバイダーが自社開発のARMベースプロセッサを導入し始めたことは、市場におけるマイクロサーバーの存在感を大きく高め、その技術的な成熟度と実用性を証明する形となりました。環境負荷低減への貢献も、現代のデータセンター運用において重要な要素であり、マイクロサーバーの省電力性は持続可能なITインフラ構築に寄与しています。

将来展望として、マイクロサーバーは今後もその適用範囲を拡大していくと予想されます。特に、5G通信の普及に伴い、エッジコンピューティングの需要が爆発的に増加することが見込まれており、限られたスペースと電力で高性能を発揮できるマイクロサーバーは、この分野で不可欠な存在となるでしょう。IoTデバイスから生成される膨大なデータをリアルタイムで処理し、AI/MLの推論処理を実行するエッジAIの基盤としても、マイクロサーバーの活用が進むと考えられます。また、クラウドプロバイダーによるARMベースプロセッサの採用はさらに加速し、より多様なワークロードがARMアーキテクチャ上で効率的に動作するよう最適化されていくでしょう。特定用途向けにカスタム設計されたチップ(ASIC)との融合も進み、さらに高い効率と性能を実現する可能性を秘めています。オープンソースハードウェアの動きも、マイクロサーバーの設計と普及に新たな選択肢をもたらすかもしれません。持続可能性への意識の高まりは、今後も省電力で環境負荷の低いITインラフへの投資を促進し、マイクロサーバーはその中心的な役割を担い続けると期待されています。多様なプロセッサアーキテクチャの競争と協調の中で、マイクロサーバーは進化を続け、より柔軟で効率的なコンピューティング環境の実現に貢献していくことでしょう。