微生物検査市場:規模・シェア分析 – 成長動向と予測(2025-2030年)

微生物検査市場レポートは、用途(臨床診断など)、製品(機器・装置など)、技術(培養ベースの検査など)、エンドユーザー(病院・診断検査機関、製薬・バイオテクノロジー企業など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

微生物検査市場に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。本市場は、アプリケーション、製品、技術、エンドユーザー、および地域別にセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

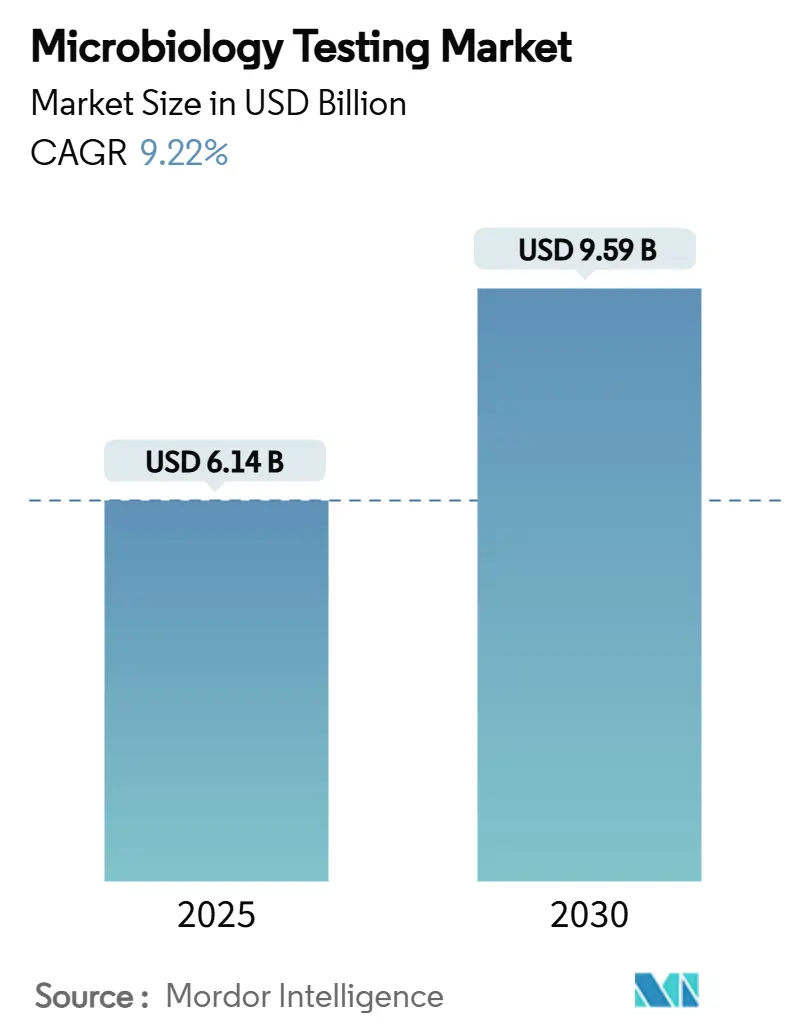

Mordor Intelligenceの分析によると、微生物検査市場規模は2025年に61.4億米ドルに達し、2030年までに95.9億米ドルへと成長すると予測されています。この期間における年平均成長率(CAGR)は9.22%と見込まれています。市場の成長を牽引する主な要因は、病原体の迅速な特定に対する臨床的需要、薬剤耐性菌の拡大、および検査室の自動化の加速です。政府による製薬、食品、パーソナルケア製品のサプライチェーンに対する規制強化も、定期的な微生物品質管理の頻度と範囲を拡大させています。同時に、AI対応の質量分析および分子プラットフォームは、結果が出るまでの時間を短縮し、病院が数日ではなく数時間で標的療法を開始できるようにしています。二桁の欠員率に直面している検査室は、慢性的な人員不足に対する最も実用的な解決策として、全自動検査システムを重視しています。迅速診断と接続性、分析機能、リモートサポート機能を組み合わせることができるメーカーは、将来の微生物検査市場において不均衡なシェアを獲得すると考えられます。

主要な市場動向と洞察

促進要因

1. 診断技術と自動化の進歩:

ロボット工学とAI誘導イメージングシステムを組み合わせた検査室の自動化は、微生物検査のワークフローを大きく変革しています。これにより、培養プレートの準備と読み取り時間が約40%短縮され、臨床検査室における高い欠員率への対策として明確な利点をもたらしています。MALDI-TOFのような質量分析プラットフォームは、機械学習モデルを統合することで、数分で種レベルの同定を可能にし、かつて2日を要した手動技術を置き換えています。完全自動化された「ダークラボ」は、人員不足やCOVID-19のような危機時にも検査を継続するために、無人でのシフト運用を可能にします。病院情報システムとの相互運用性により、感染管理ダッシュボードや抗菌薬適正使用アラートをサポートするシームレスなデータフローが実現されています。ハードウェア、試薬、クラウドベースの分析機能をサービス契約として提供するベンダーは、稼働時間を改善し、所有コストを削減することで、微生物検査市場における魅力を高めています。

2. 感染症と薬剤耐性菌の増加:

薬剤耐性病原体の増加は、患者入院後の最初の数時間で同定と耐性マーカーを提供できる培養非依存型検査の採用を臨床医に促しています。米国だけでも、医療関連感染症は年間200億米ドル以上の費用を要しており、広域スペクトル抗菌薬の過剰使用を防ぐための迅速診断の導入が病院に強く求められています。気候変動による蚊媒介性疾患の拡大は、共循環するアルボウイルスを区別できる分子パネルの基本的な需要を増加させています。標的療法が死亡率と入院期間を短縮するというエビデンスは、1時間で結果が出るマルチプレックスPCRアッセイへの関心を高めています。政策立案者は、タイムリーな微生物データに依存する監視ネットワークに資金を投入しており、これが市場における高度なシステムの導入基盤を拡大しています。

3. 公的・私的医療資金の拡大:

COVID-19後に策定された国家準備計画には、検査室の近代化のための専用予算が含まれており、アジア太平洋地域における設備投資を大幅に増加させています。官民パートナーシップは、二次・三次病院における全自動検査システムの導入を助成し、グローバルな援助プログラムは分子技術者のトレーニングに資金を提供しています。民間保険会社は、早期の病原体確認が不必要な入院を抑制するため、POCT微生物検査の償還をますます行っています。製薬メーカーは、進化するGMPガイドラインに準拠するための環境モニタリングスイートに、工場拡張予算のより大きな部分を割り当てています。これらの資金の流れは、微生物検査市場のエンドユーザーの対象プールを拡大しています。

4. 迅速検査およびPOCTソリューションへの需要増加:

臨床医は、結果が出るまでの時間を48時間から30分未満に短縮するアッセイを高く評価しており、救急部門での即時トリアージ決定を可能にしています。マイクロ流体カートリッジは、抽出、増幅、検出を手のひらサイズのデバイスに統合し、スマートフォンを介して電力供給されることで、地方の患者に対する遠隔医療フォローアップをサポートしています。分散型COVID-19検査の成功は、ポータブル診断の経済的根拠を検証し、呼吸器、腸管、敗血症の病原体を対象とした製品パイプラインを加速させました。AI駆動型リーダーは、非専門スタッフが検査結果を解釈するのをガイドし、エラーを最小限に抑えています。その結果、病院、緊急治療センター、さらには小売クリニックも、微生物検査市場における新たな顧客セグメントとなっています。

5. 製品の安全性と品質に関する厳格な規制基準:

政府は、製薬、食品、パーソナルケア製品のサプライチェーンに対する規制監督を強化しており、これにより定期的な微生物品質管理の頻度と範囲が拡大しています。例えば、米国の食品安全近代化法は広範な病原体モニタリングを義務付けており、食品加工業者やリファレンスラボからの需要を刺激しています。欧州では、食品に関する規則2073/2005や製薬に関するGMPフレームワークが厳格に施行されており、これらの規制が市場の成長を後押ししています。

6. 製薬、食品、環境検査における多様な用途:

製薬品質管理は、cGMP規則により無菌保証検査後のバッチリリースが義務付けられているため、市場価値で第2位を占めています。食品・飲料加工業者は、複数のチェックポイントでの病原体スクリーニングを義務付けるHACCP基準を採用しています。環境モニタリングは、より厳格な廃水および修復規則により着実に増加しています。これらの多様な産業における微生物検査の必要性が、市場の拡大に貢献しています。

抑制要因

1. 高い設備投資と運用コスト:

全自動検査システムは、1施設あたり200万~500万米ドルの初期費用が必要であり、これは小規模な地域病院や独立系検査機関にとって大きな障壁となります。MALDI-TOF機器は検査あたりのコストを削減しますが、ハードウェアに50万米ドル以上、さらに年間データベースライセンス料が必要です。分子試薬パックはパネルあたり100~200米ドルと、培養法の消耗品費用(10~20米ドル)を大幅に上回り、低容量設定での日常的な使用を制限しています。施設はまた、管理された環境の部屋、冗長電源、および専門のITインフラストラクチャの予算も計上する必要があります。ボリュームベースの割引がなければ、多くの新興市場の検査機関は次世代プラットフォームから締め出され、市場の到達可能なセグメントを制約しています。

2. 熟練した検査技師の不足:

重要な役割における欠員率が25%を超えることは、残りの技術者がより高い作業量を処理することを意味し、専門家の95%が診断精度を危険にさらすと述べています。分子検査は、核酸抽出、サーマルサイクリングプロトコル、および分析後のバイオインフォマティクスに関する専門知識を必要としますが、これらのスキルは標準的な臨床検査室のカリキュラムでは広く教えられていません。特に欧州と米国では、ベテランの微生物学者の退職が新規卒業生の数を上回っています。バイオテクノロジーや製薬業界における競争力のある給与は、人材を日常的な診断から遠ざけています。高度に自動化された施設でさえ、機器のフラグを検証し、品質システムを管理するために訓練されたスタッフが必要であり、人材不足は微生物検査市場の成長に対する持続的な足かせとなっています。

セグメント別分析

1. 用途別:

2024年には、臨床診断が市場収益の31.34%を占め、病院が医療関連感染症を同日中の病原体確認で抑制することに優先順位を置いていることを反映しています。化粧品検査は、2030年までに11.45%のCAGRで最も急速に拡大すると予測されています。これは、EU規則1223/2009が安全性文書を義務付けていることや、防腐剤を減らした「クリーンラベル」処方への移行が汚染リスクを高めているためです。

2. 製品別:

2024年の支出の73.56%を試薬と消耗品が占めました。これは、すべての培養または分子検査で培地、パネル、ディスク、またはカートリッジが消費され、安定した補充サイクルが確保されるためです。COVID-19危機時の在庫切れの懸念は、調達チームにサプライヤーの多様化と在庫バッファの構築を促しました。機器と設備は、2030年までに11.89%のCAGRで成長しており、検査室が高スループットのストリーカー、インキュベーター、質量分析アナライザーにアップグレードし、ワークフロー時間を短縮していることを示しています。2024年だけでも550台以上のVITEK MS PRIMEシステムが設置され、精度を犠牲にすることなく迅速な同定への需要を反映しています。

3. 技術別:

培養ベースの方法は、2024年の市場の58.2%を占めました。これは、その確立された性質、費用対効果、および幅広い微生物検出能力によるものです。しかし、分子ベースの方法は、より高い感度と特異性、および迅速な結果提供能力により、最も急速に成長しているセグメントであり、2030年までに13.5%のCAGRで成長すると予測されています。特に、PCRおよび次世代シーケンシング(NGS)技術は、病原体の同定と薬剤耐性プロファイルの分析において重要な役割を果たしています。免疫学的検査もまた、迅速なスクリーニングと特定の抗原または抗体の検出に利用され、市場の成長に貢献しています。

4. エンドユーザー別:

製薬およびバイオテクノロジー企業は、2024年の微生物検査市場で最大のシェアを占めました。これは、新薬開発における厳格な品質管理要件、原材料から最終製品までの無菌性試験、および製造プロセスのモニタリングによるものです。臨床検査室は、感染症の診断と治療モニタリングにおいて重要な役割を果たしており、特にCOVID-19パンデミック以降、検査量の増加が見られます。食品および飲料業界は、製品の安全性と品質を確保するために微生物検査に大きく依存しており、食中毒の予防と規制遵守のために定期的な検査を実施しています。

5. 地域別:

北米は、2024年の微生物検査市場で最大の地域シェアを保持しました。これは、高度な医療インフラ、大手製薬企業の存在、および厳格な食品安全規制によるものです。特に米国は、研究開発への多額の投資と技術革新の採用において主導的な役割を果たしています。欧州は、EUの厳しい品質管理基準と、製薬および食品産業の強固な基盤により、市場で2番目に大きなシェアを占めています。アジア太平洋地域は、新興経済国の急速な工業化、医療インフラの改善、および食品安全意識の高まりにより、最も急速に成長している地域市場です。中国とインドは、人口増加と経済発展を背景に、この地域の成長を牽引しています。

このレポートは、微生物検査市場に関する包括的な分析を提供しています。微生物検査は、食品、飲料、生物学的サンプル、環境サンプル中の微生物の数を特定するために用いられる分析技術であり、化学的、生物学的、生化学的、または分子的な手法を活用します。医療、ヘルスケア、食品産業において、製品の損傷防止に不可欠なプロセスとして位置づけられています。

市場規模は、2025年には61.4億米ドルに達し、2030年までには95.9億米ドルに成長すると予測されており、堅調な市場拡大が見込まれています。

市場の成長を牽引する主な要因としては、診断技術と自動化の進歩、感染症および薬剤耐性菌の発生率増加、公的・私的ヘルスケア資金の拡大、迅速かつポイントオブケア(PoC)検査ソリューションへの需要の高まりが挙げられます。また、製品の安全性と品質に関する厳格な規制基準、および製薬、食品、環境検査における多様なアプリケーションの拡大も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。これには、高い設備投資と運用コスト、新規検査に対する償還および価格設定の課題、熟練した検査技師の不足、そして重要な試薬や消耗品のサプライチェーンの混乱が含まれます。特に、検査技師の不足(欠員率が25%近くに達する)は、ラボが手作業の負担を軽減し、ターンアラウンドタイムを維持するために、全自動システムへの投資を促す要因となっています。

市場は、アプリケーション、製品、テクノロジー、エンドユーザー、地理の各側面で詳細にセグメント化されています。

アプリケーション別では、臨床診断が2024年の収益の31.34%を占め、最も高い割合を記録しています。これは、病院における迅速な病原体特定への需要が主な理由です。

テクノロジー別では、PCRや核酸増幅技術を含む分子診断が、2030年まで年平均成長率(CAGR)12.45%で最も急速に成長する分野と見込まれています。

地理的セグメンテーションでは、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域に加え、世界17カ国の市場規模とトレンドが分析されています。特にアジア太平洋地域は、ヘルスケアインフラのアップグレード、製薬製造の拡大、食品安全意識の高まりを背景に、10.54%のCAGRで最も魅力的な成長市場とされています。

エンドユーザーは、病院・診断ラボ、製薬・バイオテクノロジー企業、食品・飲料企業、CRO・CMO、学術・研究機関、環境検査ラボ、化粧品・パーソナルケアラボなど多岐にわたります。

製品は、機器・装置、試薬・消耗品、ソフトウェア・サービスに分類されます。

競争環境については、市場集中度や市場シェア分析が行われています。BioMérieux、Mérieux NutriSciences、Thermo Fisher Scientificなどの主要企業は、技術ポートフォリオと地理的範囲を拡大するために戦略的な買収を通じて競争力を強化しています。レポートでは、Bio-Rad Laboratories Inc.、Abbott Laboratories、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Shimadzu Corporationなど、22社の主要企業のプロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 診断技術と自動化の進歩

- 4.2.2 感染症と薬剤耐性の発生率の増加

- 4.2.3 公的および民間の医療資金の拡大

- 4.2.4 迅速かつポイントオブケア検査ソリューションへの需要の高まり

- 4.2.5 製品の安全性と品質に関する厳格な規制基準

- 4.2.6 製薬、食品、環境検査における多様な用途

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と運用コスト

- 4.3.2 新規検査に対する償還と価格設定の課題

- 4.3.3 熟練した検査技師の不足

- 4.3.4 重要な試薬および消耗品のサプライチェーンの混乱

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 用途別

- 5.1.1 臨床診断

- 5.1.2 医薬品製造品質管理

- 5.1.3 食品・飲料検査

- 5.1.4 環境モニタリング

- 5.1.5 化粧品検査

- 5.1.6 産業品質管理

- 5.2 製品別

- 5.2.1 機器・装置

- 5.2.2 試薬・消耗品

- 5.2.3 ソフトウェア・サービス

- 5.3 技術別

- 5.3.1 培養ベース検査

- 5.3.2 分子診断 (PCR/NAAT)

- 5.3.3 質量分析 (MALDI-TOF)

- 5.3.4 迅速/自動化手法

- 5.3.5 バイオセンサー・ナノベースアッセイ

- 5.4 エンドユーザー別

- 5.4.1 病院・診断検査機関

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 食品・飲料企業

- 5.4.4 CRO・CMO

- 5.4.5 学術・研究機関

- 5.4.6 環境検査機関

- 5.4.7 化粧品・パーソナルケア検査機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 バイオ・ラッド・ラボラトリーズ社

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ベクトン・ディッキンソン&カンパニー

- 6.3.4 F. ホフマン・ラ・ロシュ社

- 6.3.5 ブルカー・コーポレーション

- 6.3.6 ホロジック社

- 6.3.7 ダナハー・コーポレーション(セフェイド)

- 6.3.8 バイオメリューSA

- 6.3.9 サーモフィッシャーサイエンティフィック社

- 6.3.10 アジレント・テクノロジーズ社

- 6.3.11 メルクKGaA

- 6.3.12 島津製作所

- 6.3.13 ネオジェン・コーポレーション

- 6.3.14 チャールズ・リバー・ラボラトリーズ・インターナショナル社

- 6.3.15 キアゲンN.V.

- 6.3.16 シーメンス・ヘルシニアーズAG

- 6.3.17 ロンザ・グループAG

- 6.3.18 クイデルオルソ・コーポレーション

- 6.3.19 3M社

- 6.3.20 ルミネックス・コーポレーション(ディアソリン)

- 6.3.21 ユーロフィン・サイエンティフィック

- 6.3.22 ベックマン・コールター・マイクロ・スキャン

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

微生物検査とは、検体中に存在する微生物の種類、量、特性などを科学的に分析・評価する一連の検査技術を指します。対象となる微生物は、細菌、真菌(カビ、酵母)、ウイルス、寄生虫など多岐にわたり、その目的は、感染症の診断、食品の安全性確保、環境衛生の評価、医薬品や化粧品の品質管理など、非常に広範にわたります。公衆衛生の維持、産業活動の基盤を支える上で不可欠な検査であり、私たちの生活の安全と健康を守る上で極めて重要な役割を担っています。

微生物検査には、その目的や対象に応じて様々な種類が存在します。最も基本的な方法の一つに「培養法」があります。これは、検体中の微生物を特定の培地で増殖させ、そのコロニーの形態や生化学的性状を観察することで、微生物の種類を同定し、その数を測定する方法です。生きた微生物の検出や、薬剤感受性試験(どの抗菌薬が効果的かを調べる試験)に不可欠ですが、結果が得られるまでに時間を要するという課題があります。次に、「顕微鏡検査」は、検体を直接顕微鏡で観察し、微生物の形態や染色性(グラム染色、抗酸菌染色など)から、迅速に初期診断を行う方法です。迅速性に優れる一方で、感度や同定の精度には限界があります。

「免疫学的検査」は、微生物が持つ特異的な抗原や、それに対する宿主の抗体を検出する方法です。ELISA法、イムノクロマト法、凝集反応などが代表的で、迅速かつ特異的に微生物を検出できますが、生きた微生物の有無までは判断できない場合があります。近年、急速に発展しているのが「遺伝子検査」です。PCR法、リアルタイムPCR法、LAMP法などの核酸増幅法や、次世代シーケンサー(NGS)を用いた解析により、微生物のDNAやRNAを直接検出します。培養が困難な微生物や微量の微生物も高感度かつ高特異的に検出でき、迅速性にも優れていますが、死菌も検出してしまう可能性がある点や、コンタミネーション(汚染)に注意が必要です。さらに、「質量分析法」も注目されており、MALDI-TOF MS(マトリックス支援レーザー脱離イオン化飛行時間型質量分析法)は、微生物のタンパク質パターンを解析することで、数分から数十分で高精度な同定を可能にしています。

これらの微生物検査は、多岐にわたる分野で活用されています。医療分野では、細菌性肺炎、尿路感染症、敗血症などの感染症診断に不可欠であり、薬剤感受性試験を通じて適切な抗菌薬の選択を支援します。また、院内感染対策や公衆衛生における疫学調査にも重要な役割を果たします。食品分野では、サルモネラ菌、腸管出血性大腸菌O157、リステリア菌などの食中毒菌の検出を通じて食品の安全性を確保し、HACCP制度の運用における品質管理にも貢献しています。環境分野では、飲料水や排水、河川水などの水質検査、土壌や空気環境の微生物汚染評価に用いられ、公衆衛生や生態系の保全に寄与します。製薬・化粧品分野では、製品の無菌試験や原材料、製造工程の微生物管理、防腐剤効果試験など、製品の品質と安全性を保証するために不可欠です。農業・畜産分野においても、植物病原菌の診断や家畜の感染症診断、土壌微生物の分析などに活用されています。

微生物検査の精度と効率を向上させるため、様々な関連技術が導入されています。検査プロセスの「自動化・ハイスループット化」は、自動培養装置、自動コロニーカウンター、自動同定装置などにより、検査効率を大幅に向上させ、人為的なミスを削減します。「バイオインフォマティクス」は、遺伝子解析データの膨大な情報を解析し、微生物叢(マイクロバイオーム)解析や新たな微生物の発見に貢献しています。「マイクロ流体デバイス」は、微量検体で迅速な検査を可能にするLab-on-a-chip技術として期待されています。また、「AI(人工知能)・機械学習」は、画像解析による微生物の自動同定や、薬剤感受性予測の精度向上に活用され始めています。さらに、IoTセンサーと組み合わせた「リアルタイムモニタリング」は、環境中の微生物を常時監視し、感染症アウトブレイクの早期警戒システムとしての可能性を秘めています。

微生物検査の市場背景を見ると、世界的な感染症の増加(薬剤耐性菌の出現、新興・再興感染症の脅威)、食品安全意識の高まり、環境規制の強化などが市場成長の主要な要因となっています。また、個別化医療の進展に伴う微生物叢解析の需要増加や、検査技術の革新(迅速化、高感度化、自動化)も市場を牽引しています。一方で、検査コスト、専門人材の不足、検査結果の標準化の必要性、迅速性と精度の両立といった課題も存在します。主要なプレイヤーとしては、ロシュ、ベクトン・ディッキンソン、シスメックスなどの検査機器メーカー、試薬メーカー、そして受託検査機関が挙げられます。

将来の展望として、微生物検査はさらなる「迅速化・高精度化」が進むでしょう。POCT(Point-of-Care Testing)の普及により、医療現場や食品製造現場でその場で迅速な検査が可能となり、診断から治療までの時間を大幅に短縮します。次世代シーケンサーによる網羅的な微生物解析は、より一般的になり、これまで検出できなかった微生物や、微生物間の相互作用の解明が進むことで、疾患の予防や治療に新たな道を開くでしょう。AIを活用した診断支援システムは、検査結果の解釈を助け、専門家の負担を軽減します。また、腸内細菌叢などのマイクロバイオーム解析は、「個別化医療」への貢献が期待されており、個人の体質に合わせた疾患予防や治療法の開発に繋がります。環境微生物のリアルタイムモニタリングによる感染症アウトブレイクの早期予測や、食品サプライチェーン全体でのリアルタイム監視は、「予防・予測医療」の実現に貢献します。最終的には、遺伝子、タンパク質、代謝物など多角的な情報を統合的に解析するアプローチが主流となり、ビッグデータ解析を通じて新たな知見が発見されることで、微生物検査は私たちの健康と社会の安全をより一層強固に支える基盤となるでしょう。検査プロセスの完全自動化やロボット技術の導入、遠隔診断、クラウド連携なども進み、より効率的でアクセスしやすい検査体制が構築されていくと考えられます。