マイクロバイオームサンプル調製技術市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

マイクロバイオームサンプル調製技術市場レポートは、製品タイプ(キット・試薬など)、技術/手法(機械的・ビーズ破砕溶解など)、サンプルタイプ(糞便など)、ワークフローステップ(ライブラリ調製など)、アプリケーション(臨床診断など)、エンドユーザー(学術・研究機関など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオームサンプル前処理技術市場の概要:成長トレンドと予測(2025年~2030年)

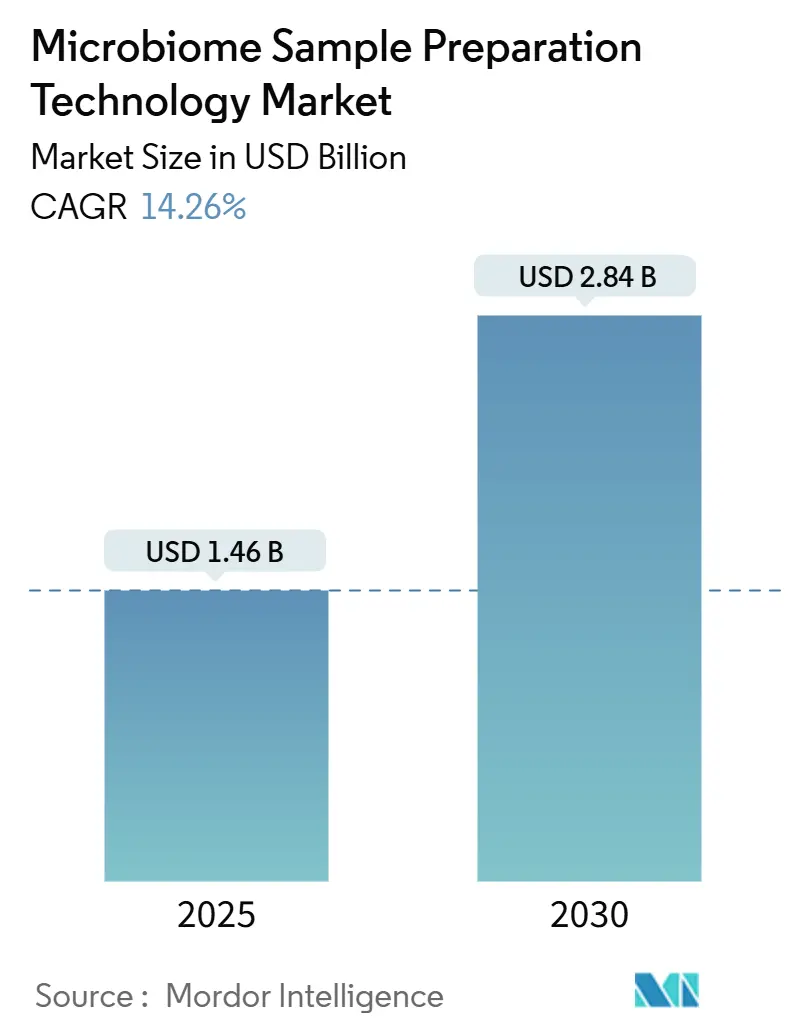

マイクロバイオームサンプル前処理技術市場は、2025年には14.6億米ドルに達し、2030年には28.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.26%と見込まれています。この市場の成長は、病院検査室におけるメタゲノム次世代シーケンシング(NGS)の急速な採用、生体治療薬パイプラインへの製薬業界からの投資増加、および標準化された検査プロトコルに対する規制上の重視によって支えられています。

主要なサプライヤーは、宿主DNA除去化学物質、室温安定化試薬、および1回の実行で96~192サンプルを処理できる全自動抽出ワークステーションの開発を優先しており、これにより処理時間の短縮と汚染リスクの最小化を図っています。地域別に見ると、北米はFDA承認の治療薬を背景に需要面で優位性を保っていますが、アジア太平洋地域の検査室は、各国政府が精密医療予算を計上していることから、最も急速に能力を拡大しています。アプリケーションレベルでは、臨床診断が研究段階から実用段階へと移行しており、創薬グループは生体治療薬の菌株保存ワークフローを標準化することで消耗品の需要を押し上げています。競争の激しさは中程度ですが、Nestlé Health ScienceによるVOWSTの買収やMapmygenomeによるMicrobiome Insightsの買収など、独自の試薬と地理的範囲の拡大を統合するM&Aの動きが見られます。

# 主要なレポートのポイント

* 製品タイプ別: キットおよび試薬が2024年に61.22%の収益シェアを占め、市場を牽引しました。一方、機器および自動化プラットフォームは2030年までに17.35%のCAGRで拡大すると予測されています。

* 技術/方法別: 磁気ビーズ抽出が2024年にマイクロバイオームサンプル前処理技術市場シェアの37.46%を占めました。宿主DNA除去技術は、2030年までに18.82%のCAGRで成長すると予測されています。

* サンプルタイプ別: 便検体が2024年市場の53.87%を占めました。尿検体は2025年から2030年の間に18.33%のCAGRで進展すると見込まれています。

* ワークフロー段階別: 核酸抽出が2024年に39.58%のシェアを占めました。採取および安定化は2030年までに17.44%のCAGRを記録すると予測されています。

* アプリケーション別: 臨床診断が2024年に市場シェアの37.34%を占めました。創薬および開発は2030年までに18.39%のCAGRで上昇すると予想されています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が2024年の収益の32.77%を占めました。病院および診断ラボは2030年までに16.48%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に34.68%の地域シェアで市場をリードしました。アジア太平洋地域は2030年までに16.37%のCAGRを記録すると予測されています。

# グローバルマイクロバイオームサンプル前処理技術市場のトレンドと洞察

市場を牽引する要因:

1. 臨床診断におけるNGSおよびメタゲノミクスの採用拡大:

病院システムでは、メタゲノム次世代シーケンシング(mNGS)が病原体特定に24時間以内で利用されており、肺感染症の検出率は従来の培養ベース検査の67%に対し86%に向上しました。敗血症の試験では病原体特定が74%に改善し、抗生物質治療法の変更が29.2%の症例で行われ、7日死亡率が減少しました。FDAは複数のmNGSパネルにブレークスルーデバイス指定を拡大し、償還に関する議論を促進し、採用を加速させています。これにより、検査室はISO-15189品質基準を遵守しつつ、1日1,000を超えるサンプル量を処理できるよう抽出ワークステーションをアップグレードしています。AIプラグインはシーケンシングリードのトリアージや抗菌薬耐性遺伝子の特定を数時間から数分に短縮し、NGSを最前線の診断モダリティとして確立し、プレミアム抽出キット、磁気ビーズ消耗品、宿主DNA除去試薬の継続的な需要を促進しています。

2. マイクロバイオーム治療薬パイプラインへの投資増加:

VOWSTとREBYOTAの承認後、200社以上の企業がベンチャーキャピタルや戦略的資本を投入し、腫瘍学、代謝性疾患、神経免疫疾患など、幅広い適応症を対象とした生体治療薬の研究を進めています。Seventure PartnersによるNimble ScienceのSIMBAカプセルへの投資や、Boehringer Ingelheimと初期段階のマイクロバイオーム企業との多段階コラボレーションなどが資金調達のマイルストーンとして挙げられます。高リスクの臨床試験では、菌株の生存率を保護するための標準化された採取、安定化、抽出プロトコルが必要とされており、これによりスポンサーは室温安定化チューブやクローズドカートリッジ抽出システムを標準化しています。結果として、受託開発機関(CDO)は複数年の試薬契約を結び、自動化プラットフォームの導入基盤を拡大し、マイクロバイオームサンプル前処理技術市場を生体治療薬製造の基盤となる要素として確立しています。

3. ハイスループットおよび自動化されたサンプル前処理ワークフローへの需要:

大規模な臨床検査室では毎日数千の検体を処理するため、手動でのスピンカラム操作は非現実的です。QIAGENのQIAsprintは192サンプルを30分未満で処理でき、労働時間を70%、プラスチック使用量を50%削減します。Beckman CoulterのEcho Oneは音響分注技術を採用し、ピペットチップを不要にし、ライブラリ調製時間を15分に短縮します。1日の処理量が300サンプルを超えると、18~24ヶ月で投資回収が可能であるというROIモデルが、地域のリファレンスラボでの採用を促進しています。自動ロガーはLIMSと統合され、規制遵守や製薬会社のCAPA監査に不可欠な保管履歴の透明性を提供します。

4. 室温安定化化学物質の登場:

DNA GenotekのOMNIgeneGUTチューブは、微生物プロファイルを15~25℃で60日間安定に保つことができ、ドライアイス輸送なしで縦断研究や自宅採取キットを可能にする利点があります。QIAGENのPowerProtect試薬はDNAとRNAの両方を保存し、並行したメタトランスクリプトミクスおよびメタゲノミクスワークフローを可能にします。グローバルコホートのスポンサーは、コールドチェーンから常温輸送への切り替えにより、物流コストが25~30%削減されたと報告しています。信頼できる冷凍庫がない地域では、常温安定化は多地域試験に参加するための前提条件であり、保存マトリックスに対応するように設計された抽出消耗品の対象量を増加させています。

5. 低バイオマスサンプル向けホストDNA除去キットの急速な普及:

臨床ラボでは、全リードの90%を超えるヒトDNA汚染を克服するために、ホストDNA除去キットの採用が急速に進んでいます。これにより、微生物リードの割合が10~15倍に増加し、低バイオマスサンプル(呼吸器検体や血液検体など)からの微生物プロファイリングの精度が大幅に向上しています。

6. 標準化されたマイクロバイオームラボプロトコルへの規制強化:

規制当局は、マイクロバイオーム研究および診断におけるプロトコルの標準化を推進しており、これにより市場全体の信頼性と再現性が向上し、技術の採用が促進されています。

市場を阻害する要因:

1. 自動化機器の高額な初期費用:

最高級の抽出ワークステーションは35万米ドルを超え、年間サービス契約費用は定価の8~10%に達します。このような初期費用は中規模の検査室の予算サイクルを圧迫し、導入を遅らせています。リースオプションも存在しますが、残存価値の不確実性や急速な陳腐化が長期契約を妨げています。結果として、マイクロバイオームサンプル前処理技術市場は、手動のスピンカラムに依存している地域病院や学術機関では成長が鈍化しています。

2. 熟練した分子生物学技術者の不足:

核酸抽出やライブラリ調製に精通した技術者の世界的な需要は供給を上回っています。米国では、上級マイクロバイオーム技術者の求人給与が前年比で18%上昇し、検査室の利益率を圧迫しています。開発途上国では、限られた研修パイプラインのためにさらに深刻な不足に直面しています。自動化はルーチン作業を軽減しますが、人間のトラブルシューティングを代替することはできず、熟練労働力はスループット拡大のボトルネックとなっています。

3. マイクロバイオーム診断に関する規制の曖昧さ:

マイクロバイオーム診断に関する規制の不確実性は、市場の成長を阻害する要因となっています。明確な規制ガイドラインの欠如は、製品開発や市場投入の遅延につながる可能性があります。

4. 採取および輸送方法による前分析段階の変動性:

サンプル採取および輸送方法における前分析段階のばらつきは、研究の再現性に影響を与え、マイクロバイオーム研究の信頼性を低下させる可能性があります。この変動性を最小限に抑えるための標準化されたプロトコルが求められています。

# セグメント分析

製品タイプ別:キットが収益を支え、自動化が拡大

キットおよび試薬は2024年にマイクロバイオームサンプル前処理技術市場シェアの61.22%を占め、あらゆる抽出ワークフローの中心であることを示しています。消耗品は予測可能なリピートオーダーを生み出すため、この市場セグメントは検査量の増加と連動して拡大します。一方、機器および自動化プラットフォームは、現在規模は小さいものの、検査室が手動のスピンカラムから1回あたり最大192サンプルを処理できるロボットラインに移行するにつれて、2030年までに17.35%のCAGRで進展すると予測されています。自動化システムは、1日の処理量が300サンプルを超えるリファレンスラボで採用が進んでおり、労働力を70%削減し、プラスチック廃棄物を50%削減しています。

技術/方法別:磁気ビーズが優勢、宿主DNA除去が急増

磁気ビーズ抽出は2024年にマイクロバイオームサンプル前処理技術市場シェアの37.46%を占め、ハイスループット自動化との互換性と安定した核酸収量を反映しています。宿主DNA除去技術は、2024年にはニッチな分野でしたが、臨床検査室が全リードの90%を超える可能性のあるヒトDNA汚染を克服しようとするため、2030年までに18.82%のCAGRで上昇すると予測されています。磁気ビーズは96ウェルおよび384ウェルフォーマットの選択肢であり、ショートリードおよびロングリードシーケンシングプラットフォームの両方をサポートしています。

サンプルタイプ別:便検体がリード、尿検体が台頭

便検体は2024年にマイクロバイオームサンプル前処理技術市場規模の53.87%を占め、高い微生物密度と確立されたプロトコルにより長らく好まれてきました。しかし、尿検体は非侵襲的診断がより広く臨床的に受け入れられ、自宅採取キットがコンプライアンスを向上させるにつれて、2025年から2030年の間に18.33%のCAGRで進展すると予想されています。

ワークフロー段階別:抽出が支出を支配、採取が標準化

核酸抽出は2024年にマイクロバイオームサンプル前処理技術市場シェアの39.58%を占め、最も労働集約的でエラーが発生しやすい段階としての地位を反映しています。採取および安定化は、常温保存がコールドチェーン物流に取って代わり、遠隔サンプリングを可能にするにつれて、2030年までに17.44%のCAGRで成長すると予測されています。

アプリケーション別:診断が優勢、創薬が加速

臨床診断は2024年にマイクロバイオームサンプル前処理技術市場シェアの37.34%を占め、病院が肺感染症や血流感染症にメタゲノムパネルを採用していることに支えられています。創薬および開発は、製薬スポンサーがGMPグレードの抽出および菌株保存ワークフローを必要とする生体治療薬パイプラインに資本を投入するため、2030年までに18.39%のCAGRを記録すると見込まれています。

エンドユーザー別:製薬がリード、病院が能力を増強

製薬およびバイオテクノロジー企業は2024年にマイクロバイオームサンプル前処理技術市場規模の32.77%を占め、治療パイプラインへの多額の投資を反映しています。病院および診断ラボは、敗血症および呼吸器ワークフローがmNGSパネルを標準化するにつれて、2030年までに16.48%のCAGRで進展する最も急速に成長している顧客グループです。

# 地域分析

北米は2024年に34.68%の収益を占め、最初のマイクロバイオータベースの医薬品のFDA承認と広範な臨床試験エコシステムに支えられています。米国だけでも150以上のCLIA認定ラボがmNGSを提供しており、BARDA助成金やNIH資金がトランスレーショナルプログラムを強化しています。カナダは政府助成金を活用してシーケンシングハブを拡大し、メキシコは試薬部品製造のためにマキラドーラ地域を活用し、地域サプライチェーンを確保しています。

アジア太平洋地域は、2030年までに16.37%のCAGRで最も急速に成長している地域です。中国の精密医療計画は自動ワークステーションの大量購入を促進し、MGI Techのメタゲノムパッケージは国内標準に合致しています。日本はロボット技術の専門知識と製薬提携を組み合わせて生体治療薬の試験を行い、韓国のHEM Pharmaは95,000サンプルの腸内データベースを活用して機能性食品パートナーシップを構築しています。インドの多数の患者コホートとコスト優位性はCROを惹きつけ、オーストラリアは干ばつ耐性のための土壌マイクロバイオームR&Dを主導しています。

ヨーロッパは、調和された品質フレームワークと製薬大手により、2番目に大きなシェアを維持しています。ドイツは機器の導入をリードし、英国はバイオインフォマティクススタートアップに集中し、フランスは膣マイクロバイオーム治療薬を試験する官民コンソーシアムを支援しています。中東・アフリカおよび南米は初期段階にありますが、農業マイクロバイオームの採用が広がり、感染症の負担がメタゲノムソリューションを見つけるにつれて牽引力を増しており、それぞれがマイクロバイオームサンプル前処理技術市場に漸進的な量を追加しています。

# 競争環境

業界リーダーであるQIAGEN、Thermo Fisher Scientific、およびIlluminaは、世界の収益の大部分を占めており、抽出化学、ハードウェア、および情報学をバンドルしたターンキーワークフローに注力しています。QIAGENの3つの自動化機器のパイプラインは、エントリーレベルからハイスループット設定を対象とし、試薬のロイヤルティを強化しています。Thermo Fisherの新しい質量分析計は下流のプロテオミクスを統合し、マルチオミクスサンプル前処理キットのクロスセルを可能にしています。Illuminaはライブラリ調製エコシステムで優位性を維持し、そのシーケンサーへのシームレスな引き渡しを可能にしています。

中堅の専門企業であるAtrandi Biosciences、Nimble Science、およびFluxergyは、単一細胞分離や腸内カプセルサンプリングなどのニッチな機能を通じて差別化を図っています。統合の動きとしては、Nestlé Health ScienceによるVOWSTの権利を1.75億米ドルで取得したことや、MapmygenomeによるMicrobiome Insightsの買収が挙げられます。特許状況を見ると、メチル化ベースの除去と常温保存剤に傾倒しており、次世代の競争を示唆しています。マイクロバイオームサンプル前処理技術市場は統合の能力を重視するため、ソフトウェアベンダーとハードウェアOEM間の提携が広がり、AI駆動型分析と自動ベンチをバンドルして48時間以内に臨床対応の結果を提供しています。

マイクロバイオームサンプル前処理技術業界の主要プレーヤー:

* Zymo Research

* Qiagen

* Thermo Fisher Scientific

* Illumina

* Danaher

# 最近の業界動向

* 2025年5月: MapmygenomeがMicrobiome Insightsを買収し、微生物シーケンシングの顧客プロジェクトを世界で1,000以上追加しました。

* 2025年4月: QIAGENは、2026年までに商業発売予定のQIAsymphony Connect、QIAsprint、およびQIAmini抽出システムを発表しました。

* 2024年8月: Nestlé Health Scienceは、FDA承認の初の経口マイクロバイオータ療法であるVOWSTのグローバル権利について、Seres Therapeuticsと1.75億米ドルの契約を締結しました。

このレポートは、世界のマイクロバイオームサンプル調製技術市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および主要な仮定について述べており、市場の動向、成長予測、競争環境、および将来の機会を包括的に評価しています。

エグゼクティブサマリーによると、マイクロバイオームサンプル調製技術市場は2030年までに28.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.26%で拡大すると見込まれています。製品タイプ別では、キットおよび試薬が2024年の収益の61.22%を占め、消耗品としての継続的な需要により市場を牽引しています。地域別では、アジア太平洋地域が中国、日本、インドにおける精密医療への投資に牽引され、2030年まで16.37%のCAGRで最も速い成長を遂げると予測されています。

市場の成長を促進する主な要因としては、臨床診断における次世代シーケンシング(NGS)およびメタゲノミクス採用の増加、マイクロバイオーム治療薬パイプラインへの投資拡大、ハイスループットかつ自動化されたサンプル調製ワークフローへの需要の高まりが挙げられます。特に、常温安定化化学物質の登場は、コールドチェーンコストを最大40%削減し、遠隔地での広範なサンプリングを可能にするなど、物流に大きな影響を与えています。さらに、低バイオマスサンプルにおける微生物リードの割合を高め、診断感度を向上させるホストDNA除去キットの急速な普及や、標準化されたマイクロバイオームラボプロトコルに対する規制当局の推進も重要なドライバーです。

一方で、市場の成長を抑制する要因としては、自動化機器の高額な初期費用、熟練した分子生物学技術者の不足、マイクロバイオーム診断に関する規制の曖昧さ、およびサンプル採取・輸送方法に起因する前分析段階でのばらつきが挙げられます。

市場は、製品タイプ(キット&試薬、機器&自動化プラットフォーム、消耗品)、技術・方法(機械的・ビーズ破砕溶解、酵素的・化学的溶解、磁気ビーズ核酸抽出、スピンカラム・フィルターベース抽出、ホストDNA除去技術、マイクロ流体・カートリッジベース調製)、サンプルタイプ(便、口腔・唾液、皮膚、膣、尿、環境)、ワークフロー段階(採取・安定化、均質化・溶解、核酸抽出・精製、ライブラリー調製、品質管理・定量、自動化・ロボティクス)、アプリケーション(臨床診断、創薬・開発、個別化栄養・ウェルネス、農業・環境マイクロバイオーム、学術・トランスレーショナル研究)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、病院・診断ラボ、受託研究・シーケンシングサービスプロバイダー、食品・農業検査ラボ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。

競争環境は、Qiagen、Thermo Fisher Scientific、Illumina、Zymo Research、Danaher、Agilent Technologies、Promega、Revvity、F. Hoffmann-La Roche Ltd、New England Biolabs、Takara Bio、MGI Techなど、多数の主要企業によって特徴付けられています。NestléによるVOWSTの買収やMapmygenomeによるMicrobiome Insightsの買収といった注目すべきM&A取引は、治療薬パイプラインとサンプル調製能力を融合させる継続的な統合の動きを示しており、市場の競争が激化していることを示唆しています。レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 臨床診断におけるNGSおよびメタゲノミクスの採用増加

- 4.2.2 マイクロバイオーム治療薬パイプラインへの投資増加

- 4.2.3 ハイスループットおよび自動化されたサンプル前処理ワークフローの需要

- 4.2.4 室温安定化化学の出現

- 4.2.5 低バイオマスサンプル向け宿主DNA除去キットの急速な普及

- 4.2.6 標準化されたマイクロバイオームラボプロトコルに対する規制の推進

-

4.3 市場の阻害要因

- 4.3.1 自動化機器の高額な初期費用

- 4.3.2 熟練した分子生物学技術者の不足

- 4.3.3 マイクロバイオーム診断に関する規制の曖昧さ

- 4.3.4 採取および輸送方法による前分析のばらつき

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 キット&試薬

- 5.1.1.1 DNA抽出キット

- 5.1.1.2 RNA抽出キット

- 5.1.1.3 宿主DNA除去キット

- 5.1.1.4 ライブラリー調製キット

- 5.1.1.5 サンプル採取&安定化試薬

- 5.1.2 機器&自動化プラットフォーム

- 5.1.2.1 自動磁気ビーズ抽出システム

- 5.1.2.2 自動液体処理ロボット

- 5.1.2.3 マイクロ流体カートリッジベース調製システム

- 5.1.2.4 ビーズ破砕&均質化装置

- 5.1.2.5 その他

- 5.1.3 消耗品

- 5.1.3.1 磁気ビーズ

- 5.1.3.2 スピンカラム&フィルターチューブ

- 5.1.3.3 ディープウェル&マイクロプレート

- 5.1.3.4 その他

-

5.2 技術/方法別

- 5.2.1 機械的&ビーズ破砕溶解

- 5.2.2 酵素的&化学的溶解

- 5.2.3 磁気ビーズ核酸抽出

- 5.2.4 スピンカラム&フィルターベース抽出

- 5.2.5 宿主DNA除去技術

- 5.2.6 マイクロ流体&カートリッジベース調製

-

5.3 サンプルタイプ別

- 5.3.1 便 / 糞便

- 5.3.2 口腔 / 唾液

- 5.3.3 皮膚

- 5.3.4 膣

- 5.3.5 尿

- 5.3.6 環境 (土壌&水)

-

5.4 ワークフローステップ別

- 5.4.1 採取&安定化

- 5.4.2 均質化&溶解

- 5.4.3 核酸抽出&精製

- 5.4.4 ライブラリー調製

- 5.4.5 QC&定量

- 5.4.6 自動化&ロボット工学

-

5.5 用途別

- 5.5.1 臨床診断

- 5.5.2 創薬&開発

- 5.5.3 パーソナライズド栄養&ウェルネス

- 5.5.4 農業&環境マイクロバイオーム

- 5.5.5 学術&トランスレーショナル研究

-

5.6 エンドユーザー別

- 5.6.1 製薬&バイオテクノロジー企業

- 5.6.2 学術&研究機関

- 5.6.3 病院&診断検査室

- 5.6.4 受託研究&シーケンシングサービスプロバイダー

- 5.6.5 食品&農業検査ラボ

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 英国

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 オーストラリア

- 5.7.3.5 韓国

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Qiagen

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 Illumina

- 6.3.4 Zymo Research

- 6.3.5 Danaher

- 6.3.6 Agilent Technologies

- 6.3.7 Promega

- 6.3.8 Revvity

- 6.3.9 F. Hoffmann-La Roche Ltd

- 6.3.10 New England Biolabs

- 6.3.11 Takara Bio

- 6.3.12 MGI Tech

- 6.3.13 CleanNA

- 6.3.14 DNA Genotek (Orasure)

- 6.3.15 Norgen Biotek

- 6.3.16 Celemics

- 6.3.17 Tecan Group

- 6.3.18 Eppendorf

- 6.3.19 Hamilton Company

- 6.3.20 Opentrons

- 6.3.21 Favorgen Biotech

- 6.3.22 Macherey-Nagel

- 6.3.23 Omega Bio-tek

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオームサンプル調製技術は、特定の環境に生息する微生物群集全体、すなわちマイクロバイオームを正確に解析するために不可欠な前処理工程です。細菌、真菌、ウイルスなど多様な微生物から構成されるマイクロバイオームの遺伝情報や活動を解析することで、宿主の健康、疾患、環境動態などの理解に貢献します。本技術の主な目的は、ヒトの糞便、口腔、土壌、水など多岐にわたるサンプルから、微生物由来の核酸(DNAやRNA)を効率的かつ高純度に抽出し、次世代シーケンシングや質量分析などの下流解析に適した状態にすることです。適切なサンプル調製は、解析結果の信頼性と再現性を大きく左右するため、マイクロバイオーム研究の根幹をなす重要な要素です。

マイクロバイオームサンプル調製技術には多様な種類があります。主な手法として、微生物細胞壁を物理的に破砕するビーズビーティング法、超音波処理、フレンチプレスなどがあります。また、界面活性剤や酵素(リゾチーム、プロテイナーゼK)を用いる化学的溶解法も併用され、多様な微生物種からの効率的な核酸抽出を可能にします。抽出された核酸は、スピンカラム法や磁気ビーズ法などにより精製され、宿主DNAやPCR阻害物質などの不純物が除去されます。近年では、これらの工程を簡便かつ標準化された形で実施できる市販のDNA/RNA抽出キットが広く利用され、研究の効率化に貢献しています。ハイスループット解析に対応するため、ロボットを用いた自動化システムも導入され、多数のサンプル処理能力が向上しています。サンプル保存方法も重要で、凍結(-80℃)、RNAlater溶液、フリーズドライなどが目的に応じて使い分けられます。

マイクロバイオームサンプル調製技術の用途は非常に広範です。医療・健康分野では、炎症性腸疾患、糖尿病、がんなどのヒト疾患と腸内細菌叢の関連性研究、薬剤応答性予測、個別化医療、プロバイオティクス開発、診断マーカー探索に不可欠です。農業・食品分野では、土壌マイクロバイオームと作物生産性、家畜の健康、食品発酵プロセス、食品安全のための病原菌検出などに利用されます。環境分野では、水質・土壌汚染のバイオレメディエーション、生態系解析、バイオ燃料生産など新エネルギー源探索に応用されています。これらの多様な分野において、正確なサンプル調製は信頼性の高いデータを得るための出発点となります。

関連技術としては、次世代シーケンシング(NGS)が中心です。これは、抽出核酸の塩基配列を高速に読み取り、16S rRNA遺伝子シーケンスによる微生物種の同定・定量、メタゲノムシーケンスによる遺伝子機能解析、メタトランスクリプトームシーケンスによる活動状況解析などに用いられます。質量分析(MS)を用いたメタボローム解析は、微生物代謝産物を網羅的に解析し、機能や相互作用の理解に貢献します。これらの膨大なデータを解析するためには、バイオインフォマティクス技術が不可欠であり、統計解析やデータベース構築に活用されます。さらに、特定の微生物を分離・同定する培養技術や、個々の微生物細胞を解析するシングルセル解析技術も、マイクロバイオーム研究を多角的に推進する上で重要です。これらの技術は相互に補完し合い、マイクロバイオームの全貌解明に寄与します。

市場背景として、マイクロバイオーム研究の急速な進展と重要性の認識拡大が挙げられます。ヒトの健康、農業、環境など多岐にわたる分野での応用可能性から、研究機関、製薬企業、バイオベンチャーからの需要が飛躍的に増加しています。診断薬、治療薬、機能性食品、農業資材などの開発において、マイクロバイオームの知見が不可欠となり、高品質かつ標準化されたサンプル調製技術へのニーズが増大しています。市場では、効率的で再現性の高い核酸抽出キットや自動化システムが求められ、企業間の競争も激化しています。北米、欧州、アジア太平洋地域が主要市場であり、特にアジア太平洋地域では研究開発投資と健康意識の高まりを背景に市場拡大が期待されます。しかし、プロトコルの標準化や品質管理の課題も依然として存在し、これらを克服することが市場のさらなる成長には不可欠です。

将来展望として、マイクロバイオームサンプル調製技術はさらなる進化が予想されます。プロトコルの標準化と品質管理の強化が進み、データ比較可能性が向上するでしょう。自動化技術は高度化し、ロボットによるハイスループット処理に加え、オンチップデバイスやマイクロ流体技術を用いた統合型システムが登場し、簡便かつ迅速な調製が可能になるかもしれません。非侵襲的・低侵襲的サンプリング方法の開発も進み、唾液、尿、呼気などからの解析が一般的になることで、患者負担軽減やスクリーニングへの応用が期待されます。ゲノム、トランスクリプトーム、プロテオーム、メタボロームといった複数のオミクスデータを統合する「マルチオミクス統合解析」が主流となる中で、各解析に適した調製技術の最適化が進むでしょう。人工知能(AI)や機械学習の活用により、データ解析の精度が向上し、個別化医療への貢献が加速すると考えられます。最終的には、診断、治療、予防といった医療分野への実用化に加え、宇宙生物学、建材、化粧品など、新たな応用分野の開拓にも繋がる可能性を秘めています。