マイクロバイオームシーケンシングサービス市場:市場規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

マイクロバイオームシーケンシングサービス市場は、シーケンシングサービスタイプ(16S rRNA遺伝子シーケンシングなど)、テクノロジー(ライゲーションによるシーケンシングなど)、アプリケーション(消化器疾患、感染症など)、エンドユーザー(学術・研究機関など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオームシーケンシングサービス市場の概要

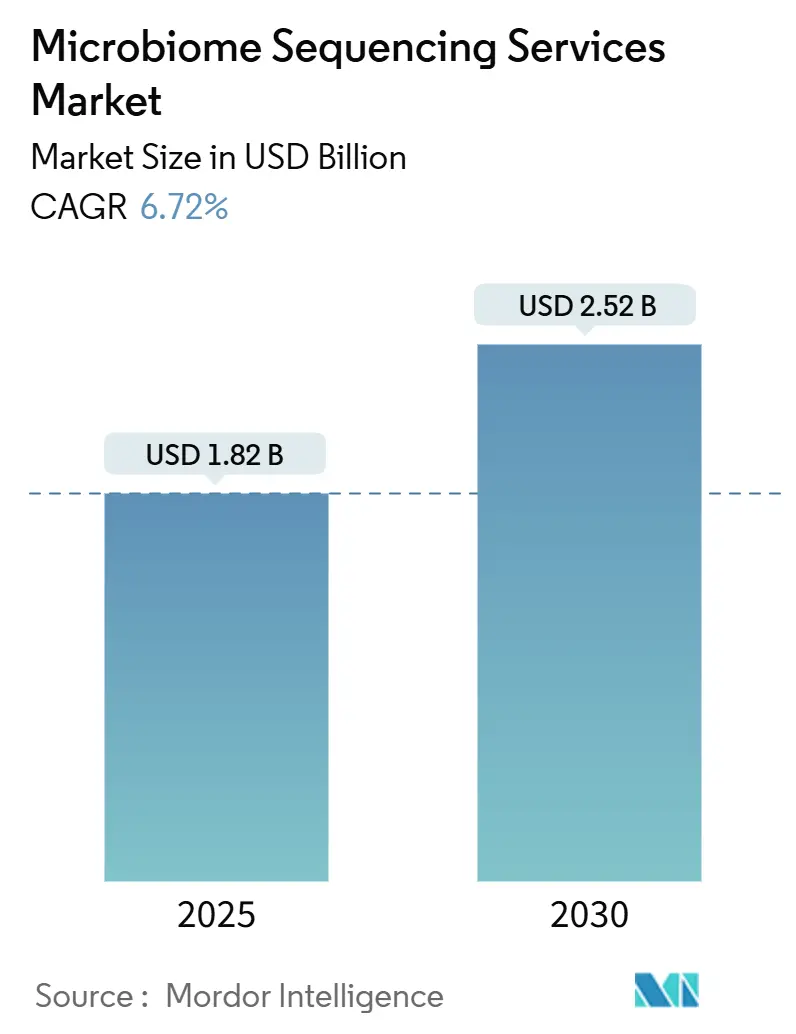

マイクロバイオームシーケンシングサービス市場は、2025年には18.2億米ドルと推定され、2030年には25.2億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.72%です。この市場の拡大は、臨床試験、治療薬開発、精密医療ワークフローにおけるマイクロバイオームプロファイリングの一貫した採用に支えられており、次世代シーケンシング(NGS)コストの着実な低下が学術および商業ユーザー双方のアクセスをさらに広げています。生体治療薬、コンパニオン診断薬、および国家バイオバンクイニシアチブへの投資の勢いは、サンプル量の増加と継続的な分析契約に直接結びついています。競争上の差別化は、純粋なシーケンシング能力から、統合されたバイオインフォマティクス、規制準拠の品質システム、およびマルチオミクスデータ解釈へと移行しています。同時に、データ主権に関する規則とマルチオミクスバイオインフォマティシャンの一貫した不足が、短期的な市場の成長潜在力を抑制しており、大手プロバイダーはコンプライアンスインフラと自動化に積極的に投資するよう促されています。

主要なレポートのポイント

* シーケンシングサービスタイプ別: ショットガンメタゲノムシーケンシングが2024年にマイクロバイオームシーケンシングサービス市場シェアの43.43%を占め、リードしています。一方、全ゲノムおよびメタトランスクリプトームシーケンシングは、2030年までに7.67%のCAGRで拡大すると予測されています。

* 技術別: シーケンシング・バイ・シンセシスが2024年に収益シェアの41.21%を占めましたが、シーケンシング・バイ・ライゲーションは2030年までに最速の7.56%のCAGRを記録すると予想されています。

* アプリケーション別: 消化器疾患が2024年にマイクロバイオームシーケンシングサービス市場規模の56.25%を占め、腫瘍学は2030年までに7.45%のCAGRで進展しています。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が2024年にマイクロバイオームシーケンシングサービス市場規模の35.45%を占めましたが、受託研究機関(CRO)は2030年までに最高の7.55%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に42.87%の収益シェアでリードしましたが、アジア太平洋地域は2030年までに7.76%のCAGRで成長すると予測されています。

世界のマイクロバイオームシーケンシングサービス市場のトレンドと洞察

市場の推進要因

* 専門のマイクロバイオームCROへの臨床試験アウトソーシングの急増: 製薬開発者は、社内で不足している専門的なサンプリング、生着、バイオインフォマティクスの専門知識を持つCROに複雑なマイクロバイオームワークフローを委託しています。米国FDAによるREBYOTAおよびVOWSTの承認は、規制経路を検証し、後期段階のパイプラインを拡大させ、タイムラインを短縮し、プロトコル標準化を管理できる企業へのアウトソーシングを促進しています。CROは、複数のスポンサー間でプロジェクトをプールし、規模の経済を活用できるため、2030年までに7.55%のCAGRで最も急速に成長しているエンドユーザーコホートとなっています。彼らの統合されたサービスは、サンプルロジスティクス、ウェットラボワークフロー、および提出準備完了レポートに及び、特に費用のかかる第2相および第3相試験において魅力的であり、スピードと再現性が大幅な節約につながります。大手CROとシーケンシング技術ベンダー間の戦略的提携も市場リーチを拡大し、マイクロバイオームシーケンシングサービス市場全体のCAGRに+1.8%の押し上げ効果をもたらしています。

* NGSのギガバイトあたりのコスト低下: ヒトゲノムのシーケンシングコストは、2001年の1億米ドルから2023年には500米ドル近くまで急落し、専門的なR&D環境では100米ドル未満の予測も現実味を帯びています。このようなコスト低下は、ショットガンおよびロングリードメタゲノム研究を民主化し、小規模なバイオテクノロジー企業や大規模な学術コンソーシアムにもマイクロバイオームシーケンシングサービス市場へのアクセスを可能にしています。しかし、生のシーケンシングがコモディティ化し、利益率が低下するにつれて、プロバイダーは高度な分析、品質管理、およびエンドツーエンドのワークフロー統合を通じて差別化を図ることを余儀なくされています。マルチオミクス解釈と臨床グレードのレポートに焦点を当てる企業はプレミアム価格を維持しますが、純粋な「ギガバイトあたり」のプロバイダーは価格圧力に直面しています。結果として、コストデフレは市場CAGRに1.5パーセントポイントのプラス効果をもたらしますが、低コスト生成と付加価値のある解釈を組み合わせるベンダーのみがその恩恵を最大限に享受できるでしょう。

* マイクロバイオームベースの治療薬へのベンチャーキャピタル資金の増加: 32 BiosciencesがNIHから1億1900万米ドル、Vedanta BiosciencesがCARB-Xから390万米ドルを獲得した最近の数百万ドル規模の資金調達ラウンドは、生体治療プラットフォームに対する投資家の強い信頼を示しています。VOWSTのような商業的ローンチは、市場投入後最初の四半期で1010万米ドルを記録し、明確な収益化経路を示しています。資本流入により、治療薬開発者は発見、特性評価、および臨床検証プログラムを強化し、株レベルのシーケンシング、安定性研究、およびコンパニオン診断アッセイに対する直接的な需要を促進しています。このVC支援はサービスプロバイダーに還元され、資金提供された各INDまたはピボタル試験は安定したシーケンシング契約を引き起こし、マイクロバイオームシーケンシングサービス市場のCAGRに約1.2パーセントポイントを追加しています。

* マイクロバイオームベースのコンパニオン診断薬に対する製薬会社の需要: 腫瘍学、自己免疫、および代謝薬プログラムは、腸内微生物シグネチャによって患者を層別化するコンパニオンアッセイをますます必要としています。IlluminaとMicroba Life Sciencesの提携は、シーケンシングベンダーと臨床検査室が製薬パートナー向けにカスタマイズされた準拠パイプラインを共同開発する方法を示しています。FDAの生体治療薬に関するガイダンスは、厳格な分析検証を期待しており、CLIA、CAP、およびISO 15189要件を満たすプロバイダーの地位を高めています。高い規制基準はコストを増加させますが、同時に、優れた臨床実践と再現性のあるバイオインフォマティクスを習得したプロバイダーの周りに永続的な堀を築きます。より多くの免疫療法および低分子パイプラインがマイクロバイオームの読み取りを統合するにつれて、シーケンシング契約は探索的研究から規制された診断へと移行し、この変化は市場成長に1.0パーセントポイントを追加すると予測されています。

市場の抑制要因

* ヒトマイクロバイオームデータの所有権に関する倫理的および法的問題: 微生物遺伝物質が個人に関連する個人データであるかどうかについては、管轄区域によって見解が異なります。中国のヒト遺伝資源に関する規則は国内での処理を要求し、名古屋議定書は起源が国境を越える可能性のある微生物へのアクセスと利益共有を拡大しています。米国司法省は、マイクロバイオームデータを管理対象カテゴリとして分類することを提案しており、敵対的と見なされる国とのクラウド処理を制限する可能性があります。各相違は、ローカルサーバーから詳細な同意書に至るまで、コンプライアンスのオーバーヘッドを課し、中小規模のプロバイダーに不均衡な負担をかけています。複数の規制体制を横断する臨床試験では、遅延と追加の法的費用が発生し、マイクロバイオームシーケンシングサービス市場のCAGRから推定1.2パーセントポイントが差し引かれています。

* マルチオミクス統合に熟練したバイオインフォマティシャン不足: ショットガンメタゲノミクスがメタトランスクリプトミクス、メタボロミクス、および宿主ゲノミクスと統合されると、複雑性が急増します。しかし、大学は統計学、免疫学、および微生物生態学に精通した専門家を十分に輩出していません。デジタルツインへの移行を進めるバイオプロセス施設も、PythonやRに精通したコーディング人材を巡って競争しています。その結果、サービスプロバイダーは賃金の上昇、採用期間の長期化、および潜在的なプロジェクトの遅延に直面しており、特に需要の伸びがトレーニングを上回るAPAC地域で顕著です。自動化と標準化されたワークフローはギャップの一部を緩和するに過ぎず、労働供給が均衡するまで市場拡大に0.9パーセントポイントの足かせを残しています。

セグメント分析

* シーケンシングサービスタイプ別: ショットガンが包括的プロファイリングを牽引

ショットガンメタゲノムシーケンシングは2024年にマイクロバイオームシーケンシングサービス市場シェアの43.43%を占め、株レベルおよび機能的特性評価の主要な方法としての地位を強調しています。このアプローチは、耐性遺伝子、病原性因子、および代謝経路を明らかにする広範なデータセットを生成し、創薬スクリーニングやバイオマーカー同定をサポートします。継続的なコスト低下と自動化はターンアラウンドタイムを改善し、探索的プロジェクトと規制対象プロジェクトの両方でショットガンの魅力を高めています。しかし、ターゲット16S rRNAシーケンシングは、コストに敏感な診断や分類学的広さが十分な大規模疫学スクリーニングにおいて足場を維持しています。したがって、成長はサービスバンドルから生じ、プロバイダーは初期の16Sスクリーニングに完全なショットガンプロファイリングを重ねています。

全ゲノムおよびメタトランスクリプトームシーケンシングは、治療薬設計および規制当局への提出における機能オミクス需要に牽引され、7.67%のCAGRで増加すると予測されています。スポンサーが分類学を超えたメカニズム的洞察を求めるにつれて、DNA/RNAおよび代謝物ワークフローを組み合わせたサービスを提供するプロバイダーは、より高利益の契約を獲得しています。ターゲットパネルシーケンシングは、抗菌薬耐性監視などの専門的なニーズに対応し、空間マイクロバイオミクスのような他の革新的なサービスは、外科腫瘍学や皮膚科学で登場しています。これらのトレンドは累積的に、マイクロバイオームシーケンシングサービス市場の着実な多様化を支え、プロバイダーが単一のモダリティの利益率低下に対するヘッジを確保しています。

* 技術別: シーケンシング・バイ・シンセシスがライゲーションの挑戦に直面

シーケンシング・バイ・シンセシスは、2024年にマイクロバイオームシーケンシングサービス市場収益の41.21%を占め、確立された化学反応が大規模な臨床コホートに適した高精度とスループットを提供することで恩恵を受けています。このプラットフォームを活用するプロバイダーは、成熟した試薬サプライチェーンとソフトウェアエコシステムを享受しており、シンセシスは規制対象作業の事実上の標準となっています。それにもかかわらず、シーケンシング・バイ・ライゲーションは、糞便や環境サンプルに多く見られる断片化または損傷したDNAをその化学反応が処理できるため、最速の7.56%のCAGRを記録すると予想されています。ライゲーションベースのプラットフォームが速度と出力を向上させるにつれて、プロバイダーは高精度ニーズにはシンセシスを、より困難なマトリックスにはライゲーションを組み合わせたハイブリッドフリートを採用しています。

ナノポアシークエンシングは、リアルタイムのロングリード機能により注目を集め、迅速な病原体検出と構造変異解析を可能にしています。まだ精度上の課題に直面していますが、反復的なポア設計と機械学習ベースコーリングがそのギャップを縮めています。その他、単一分子法や半導体検出器も進化を続けていますが、そのマイクロバイオームアプリケーションはまだニッチです。その結果、プロバイダーは複数の技術を持つラボを運営し、ますます競争が激化するマイクロバイオームシーケンシングサービス市場において、クライアントの維持のためにサンプルタイプごとに最適なプラットフォームを選択しています。

* アプリケーション別: GI疾患の優位性が腫瘍学の拡大により挑戦される

消化器疾患は、再発性C.ディフィシル感染症に対する治療薬が実世界で牽引力を得たため、2024年にマイクロバイオームシーケンシングサービス市場規模の56.25%を占めました。市販後安全性モニタリングおよび実世界エビデンスプログラムは、長期的なサービス契約につながる定期的なシーケンシングを必要とします。しかし、腫瘍学は、マイクロバイオーム組成がチェックポイント阻害剤の有効性と毒性の決定要因として認識されているため、7.45%のCAGRで増加する需要を牽引しています。免疫腫瘍学試験では、糞便または口腔マイクロバイオームの腕がますます組み込まれ、メラノーマ、結腸直腸癌、肺癌におけるコンパニオン診断プロジェクトが規制されたシーケンシング量を促進しています。

感染症アプリケーションは、病院感染管理のために迅速なメタゲノミクスを活用し、CNSおよび神経変性研究は腸脳シグナル伝達を探索していますが、ほとんどが商業化前段階にあります。皮膚科学、メタボリックシンドローム、自己免疫が「その他」のカテゴリを構成し、エビデンスが成熟するにつれてクライアントベースを多様化しています。サービスプロバイダーにとって、アプリケーション全体にわたるポートフォリオの幅は、周期的な変動を緩和し、将来の規制承認を活用できる立場に置きます。

* エンドユーザー別: 製薬会社のリーダーシップがCROの成長により圧迫される

製薬およびバイオテクノロジー企業は、製品パイプラインおよびコンパニオン診断プログラムへの直接投資を通じて、2024年にマイクロバイオームシーケンシングサービス市場規模の35.45%のシェアを維持しました。彼らのシーケンシング支出は、発見、前臨床毒性学、および臨床バイオマーカー検証をカバーしています。それにもかかわらず、受託研究機関(CRO)は7.55%のCAGRで最も急速に成長している顧客グループです。CROは、専門的な人材、標準化されたアッセイ、および規制文書を一元化し、複数のスポンサーにとって効率的な経路となっています。中堅バイオテクノロジー企業が資本効率を優先するにつれて、アウトソーシングの勢いが増し、シーケンシングベンダーは優先パートナーシップを構築したり、CROキャンパス内に施設を組み込んだりするよう促されています。

学術機関は、探索的プロジェクトや新規方法開発の重要な貢献者であり続けており、病院は感染管理と個別化医療に役立つ臨床シーケンシングを拡大しています。政府機関および農業機関は、微生物生態学および食品安全プロジェクトを範囲に含め、需要を補完しています。これらのセグメントは全体として、回復力のあるクライアントミックスを支え、マイクロバイオームシーケンシングサービス市場を単一セクターの景気後退から保護しています。

地域分析

* 北米: 2024年に42.87%の収益リードを維持し、FDAが認める規制経路、密集した製薬クラスター、および長年にわたるNIHの資金提供に支えられています。生体治療薬の承認、ベンダーとの協力、ベンチャーキャピタルの流入がすべて収束し、コスト圧力が専門のCROハブへのアウトソーシングを促進しているにもかかわらず、サンプル量は高水準を維持しています。マイクロバイオームデータを機密カテゴリとして分類する米国の規則案は、オフショア分析を制限する可能性がありますが、国内プロバイダーは安全なクラウド環境とFedRAMP準拠のパイプラインに投資するよう促されており、地域の能力をさらに強化しています。

* ヨーロッパ: EU全体の規制調和と国家レベルのバイオバンクプログラムを組み合わせ、学術、臨床、商業の各分野で多様な需要を維持しています。ヒトマイクロバイオームを明確に含むヒト由来物質に関する新しい規制は、ISO 20387バイオバンク認証を備えたプロバイダーにとって、コンプライアンス作業と市場機会の両方を生み出しています。この地域の厳格なデータ保護フレームワークの伝統は、地域内分析を奨励し、GDPR準拠の施設と堅牢な同意管理システムを備えたプロバイダーに利益をもたらしています。

* アジア太平洋: 中国の大規模なゲノミクス投資と日本の構造化された国家マイクロバイオームデータベースを反映し、7.76%のCAGRで最速の成長を示しています。データ主権の制約が国境を越えたシーケンシングを複雑にしていますが、BGI、MGI、および地元のCROによる国内能力への投資がプロジェクトの勢いを強く維持しています。韓国、シンガポール、オーストラリアの政府も精密医療予算を拡大し、地域のシーケンシングセンターに仕事を供給する長期的なマイクロバイオームプロジェクトを支援しています。プロバイダーは多様な規制を乗り越える必要がありますが、成功したローカライゼーション戦略は、大規模でサービスが行き届いていないサンプルプールを解放します。

* 中東、アフリカ、南米: 新興ながら有望な市場です。限られたシーケンシングインフラと資金が即時の採用を妨げていますが、パイロット的な国家マイクロバイオームイニシアチブとテクノロジーパークへの投資は、関心の高まりを示唆しています。地元の大学や公衆衛生機関と提携するプロバイダーは、早期の足場を築き、将来の規制基準を形成することができます。これらの地域は全体として、世界のマイクロバイオームシーケンシングサービス市場を多様化し、持続的な長期成長に向けて位置づける追加のボリュームに貢献しています。

競争環境

マイクロバイオームシーケンシングサービス市場は、中程度に細分化されています。Illuminaのようなプラットフォームメーカーはハードウェア供給を支配していますが、Microba Life Sciencesとの提携のように、シーケンシングキットをキュレートされた参照データベースとAI駆動型レポートとバンドルすることで、臨床パートナーシップを通じてますます上流に移動しています。専門サービス企業は、エンドツーエンドの研究設計、サンプルロジスティクス、およびマルチオミクスデータ融合に焦点を当てることで差別化を図っています。例えば、Oxford NanoporeのPromethION 2 Integratedシステムは、サービスラボが構造変異検出や株分解アセンブリに活用する迅速なロングリード機能を提供しています。

統合は加速しています。Mapmygenomeによる2025年のMicrobiome Insightsの買収は、CAP認定ラボと600のクライアントリストを統合し、地域プレーヤーがフットプリントと知的財産を迅速に拡大する方法を示しています。ベンチャー支援を受けた新規参入企業は、AI支援の株同定やGMPグレードの微生物バンキングなど、ニッチで高価値のサービスをターゲットにしています。成功は、堅牢な品質システム、規制に関する知識、および業界全体のバイオインフォマティシャン不足を相殺する人材維持戦略にかかっています。

戦略的協力も競争力学を形成しています。シーケンシングベンダーはCROと提携して、臨床試験ネットワーク内にプラットフォームを組み込み、診断会社は二重の規制当局への提出を必要とするアッセイを共同開発しています。HIPAA、GDPR、および地域のデータ主権規則に準拠したクラウドネイティブ分析パイプラインを展開するプロバイダーは、防御可能な優位性を享受しています。顧客がデータ量よりも洞察を優先するにつれて、統合された解釈と明確な臨床レポートを提供する企業が、継続的な収益を確保し、プレミアム価格を指示するのに最も有利な立場にあります。

マイクロバイオームシーケンシングサービス業界の主要企業

* Merieux Nutrisciences Corporations

* Microbiome Insights Inc.

* MR DNA

* Baseclear BV

* Clinical Microbiomics AS

最近の業界動向

* 2025年5月: MapmygenomeはカナダのMicrobiome Insightsを買収し、CAP認定ラボと広範なIPを追加することで、北米のクライアントカバレッジを拡大し、ショットガンシーケンシング能力を強化しました。

* 2025年2月: MGI Techは、DNBSEQ-G99およびDNBSEQ-E25プラットフォームでMicrobiome Metabarcoding Sequencing Packageを発売し、グローバルユーザー向けの迅速なアンプリコンベースプロファイリングオプションを拡大しました。

* 2025年1月: PacBioとIntus Bioは、Titan-1株レベルアッセイとPacBio HiFi精度を組み合わせた初の商業用腸内健康テストであるGutIDを発表し、臨床マイクロバイオームのベンチマーク基準を引き上げました。

* 2024年11月: Cmbioは、Clinical Microbiomics、CosmosID、およびMS-Omicsを統合した集中ハブとしてデビューし、単一ブランドの下でマイクロバイオームおよびメタボロミクスサービスを提供することで、バンドルされたシーケンシングおよび分析契約を可能にしました。

「グローバルマイクロバイオームシーケンシングサービス市場」に関する本レポートは、個人の体内および周囲に存在する数兆の微生物の集合体であるマイクロバイオームの役割を理解することを目的としています。特に、ヒトの腸内に存在する微生物をシーケンシングすることで、健康と疾患における微生物の役割を解明することに焦点を当てた研究を対象としています。

本市場は、2025年には18.2億米ドルの評価額に達し、2030年までには25.2億米ドルに成長すると予測されています。

市場の主要な促進要因としては、以下の点が挙げられます。

* 専門のマイクロバイオームCRO(医薬品開発業務受託機関)への臨床試験アウトソーシングの急増。

* 次世代シーケンシング(NGS)のギガバイトあたりのコスト低下。

* マイクロバイオームベースの治療薬開発に対するベンチャーキャピタルからの資金調達の増加。

* マイクロバイオームベースのコンパニオン診断薬に対する製薬業界からの需要の高まり。

* 縦断的なマイクロバイオーム研究を組み込む国家バイオバンクプログラムの拡大。

* 慢性疾患および感染症の有病率の増加。

一方で、市場の成長を抑制するいくつかの課題も存在します。

* ヒトマイクロバイオームデータの所有権に関する倫理的および法的問題。

* マルチオミクスデータの統合に熟練したバイオインフォマティシャン(生物情報科学者)の不足。

* プロバイオティクス治療薬パイプラインの高い失敗率によるサービス需要の変動。

* データ主権法による国境を越えたサンプル輸出の制限。

市場は、シーケンシングサービスタイプ、テクノロジー、アプリケーション、エンドユーザー、および地域によって詳細にセグメント化されています。

シーケンシングサービスタイプ別では、包括的なプロファイリング能力を持つ「ショットガンメタゲノムシーケンシング」が市場最大のシェア(43.43%)を占めています。その他には、16S rRNA遺伝子シーケンシング、ターゲット遺伝子パネルシーケンシング、全ゲノムおよびメタトランスクリプトームシーケンシングなどが主要なサービスとして提供されています。

テクノロジー別では、シーケンシング・バイ・シンセシス、ナノポアシーケンシング、シーケンシング・バイ・ライゲーションなどが主要な技術として利用されています。

アプリケーション別では、消化器疾患、感染症、腫瘍学、中枢神経系および神経変性疾患などが主要な研究・治療分野となっています。

エンドユーザー別では、製薬企業が複雑なマイクロバイオーム研究を専門のCROにアウトソーシングする傾向が強まっているため、CROが2030年までに年平均成長率(CAGR)7.55%で最も急速に成長すると予測されています。学術・研究機関、病院・診断ラボなども重要なエンドユーザーです。

地域別では、大規模なゲノミクス投資と精密医療イニシアチブに牽引され、アジア太平洋地域が年平均成長率(CAGR)7.76%で最も急速に成長すると予測されています。北米、ヨーロッパ、中東・アフリカ、南米も主要な市場地域として分析されています。

競争環境においては、シーケンシングコストの低下が進む中で、プロバイダーは差別化戦略を強化しています。成功しているベンダーは、単なるシーケンシング能力の提供に留まらず、統合されたバイオインフォマティクス、規制準拠の品質システム、およびマルチオミクスデータ解釈といった付加価値の高いサービスに重点を置いています。レポートでは、Illumina Inc.、Baseclear BV、CosmosID、Zymo Research Corp.など、多数の主要企業のプロファイルが提供され、市場集中度や市場シェア分析も行われています。

今後の市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長機会を模索していくと見られています。

以上全体として、ゲノムシーケンシング市場は、医療、農業、環境科学など多岐にわたる分野での応用拡大とともに、今後も堅調な成長を続けると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 特化型マイクロバイオームCROへの臨床試験アウトソーシングの急増

- 4.2.2 GbあたりのNGSコストの低下

- 4.2.3 マイクロバイオームベース治療薬へのベンチャーキャピタル資金の増加

- 4.2.4 マイクロバイオームベースのコンパニオン診断薬に対する製薬会社の需要

- 4.2.5 縦断的マイクロバイオーム部門を追加する国家バイオバンクプログラム

- 4.2.6 慢性疾患および感染症の有病率の増加

-

4.3 市場の阻害要因

- 4.3.1 ヒトマイクロバイオームデータの所有権に関する倫理的および法的問題

- 4.3.2 マルチオミクス統合に熟練したバイオインフォマティシャン不足

- 4.3.3 プロバイオティクス治療パイプラインの高い失敗率によるサービス需要の変動性の低下

- 4.3.4 国境を越えたサンプル輸出を制限するデータ主権法

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 シーケンシングサービスタイプ別

- 5.1.1 16S rRNA遺伝子シーケンシング

- 5.1.2 ショットガンメタゲノムシーケンシング

- 5.1.3 ターゲット遺伝子パネルシーケンシング

- 5.1.4 全ゲノムおよびメタトランスクリプトームシーケンシング

- 5.1.5 その他のサービス

-

5.2 テクノロジー別

- 5.2.1 シーケンシング・バイ・シンセシス

- 5.2.2 ナノポアシークエンシング

- 5.2.3 シーケンシング・バイ・ライゲーション

- 5.2.4 その他

-

5.3 アプリケーション別

- 5.3.1 消化器疾患

- 5.3.2 感染症

- 5.3.3 腫瘍学

- 5.3.4 中枢神経系および神経変性疾患

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 学術・研究機関

- 5.4.2 製薬・バイオテクノロジー企業

- 5.4.3 医薬品開発業務受託機関(CRO)

- 5.4.4 病院・診断検査機関

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Illumina Inc.

- 6.3.2 Baseclear BV

- 6.3.3 CosmosID

- 6.3.4 Zymo Research Corp.

- 6.3.5 Clinical Microbiomics A/S

- 6.3.6 Microba Life Sciences

- 6.3.7 Microbiome Insights Inc.

- 6.3.8 MR DNA (Molecular Research LP)

- 6.3.9 Novogene Co., Ltd.

- 6.3.10 BGI Genomics

- 6.3.11 Pacific Biosciences of California, Inc.

- 6.3.12 Oxford Nanopore Technologies

- 6.3.13 Rancho Biosciences

- 6.3.14 Metabiomics Corp.

- 6.3.15 Locus Biosciences

- 6.3.16 uBiome Legacy Assets (Psomagen)

- 6.3.17 ZIFO RnD Solutions

- 6.3.18 Norgen Biotek Corp.

- 6.3.19 Shanghai Realbio Technology Co., Ltd.

- 6.3.20 Eurofins Genomics

- 6.3.21 Merieux Nutrisciences Corporations

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオームシーケンシングサービスとは、特定の環境に生息する微生物群集(マイクロバイオーム)の遺伝子情報を網羅的に解析し、その構成、多様性、および機能を明らかにするための専門的なサービスを指します。マイクロバイオームは、ヒトの腸内、皮膚、口腔内といった体内環境から、土壌、海洋、食品、建築物といったあらゆる環境に存在し、その生態系は宿主や環境に多大な影響を与えています。このサービスは、次世代シーケンサー(NGS)技術を用いて、微生物群集全体から抽出されたDNA(またはRNA)を高速かつ大量に読み取り、バイオインフォマティクス解析によって微生物の種類や相対量、さらには潜在的な機能までを特定することを可能にします。これにより、目に見えない微生物の世界を分子レベルで理解し、様々な分野での応用へと繋がる知見を提供します。

マイクロバイオームシーケンシングサービスには、主にその解析対象と目的によっていくつかの種類があります。最も広く利用されているのが「16S rRNA遺伝子シーケンシング」です。これは、細菌や古細菌が共通して持つリボソームRNAの遺伝子(16S rRNA遺伝子)の特定の可変領域を標的とし、PCRで増幅した後にシーケンシングを行う手法です。この遺伝子は種間で配列が異なるため、微生物の分類学的同定に用いられ、群集の多様性や構成を比較的低コストで把握するのに適しています。しかし、真菌やウイルスは検出できず、機能的な情報も限定的です。次に、「全メタゲノムショットガンシーケンシング」は、微生物群集全体のDNAをランダムに断片化し、その全ての断片をシーケンシングする手法です。これにより、16S rRNA遺伝子シーケンシングよりも高い解像度で微生物を同定できるだけでなく、群集が持つ全ての遺伝子情報から、代謝経路、抗生物質耐性遺伝子、病原性因子など、微生物の潜在的な機能や代謝能力に関する詳細な情報を得ることができます。さらに、真菌やウイルス、未知の微生物の遺伝子も検出可能です。また、微生物群集の活動状態を解析する「メタトランスクリプトミクス」は、微生物が特定の条件下で実際に発現している遺伝子(mRNA)をシーケンシングすることで、その時点での活性な機能や代謝経路を明らかにします。これは、微生物群集の動的な変化や環境応答を理解する上で非常に有用です。これらのシーケンシング技術は、それぞれ異なる情報を提供するため、研究目的や予算に応じて最適な手法が選択されます。

これらのマイクロバイオームシーケンシングサービスは、多岐にわたる分野で活用されています。医療・ヘルスケア分野では、ヒトの腸内マイクロバイオームと肥満、糖尿病、炎症性腸疾患、アレルギー、さらには神経疾患との関連性が深く研究されており、疾患の診断マーカーの探索、個別化医療への応用、プロバイオティクスやプレバイオティクスの開発に貢献しています。農業分野では、土壌マイクロバイオームが作物の生育、病害抵抗性、栄養吸収に与える影響を解析し、持続可能な農業技術の開発やバイオ肥料、バイオ農薬の開発に役立てられています。環境科学分野では、水質汚染のモニタリング、バイオレメディエーション(生物学的浄化)への応用、生態系の健全性評価、炭素・窒素循環の解明などに利用されています。食品科学分野では、発酵食品の品質管理、食品の安全性評価、新たな機能性食品の開発に不可欠なツールとなっています。産業バイオテクノロジー分野では、新たな酵素や有用物質を生産する微生物の探索、バイオ燃料生産プロセスの最適化など、幅広い応用が期待されています。

マイクロバイオームシーケンシングサービスを支える関連技術も進化を続けています。中心となるのは、イルミナ社、パシフィックバイオサイエンス社、オックスフォード・ナノポア・テクノロジーズ社などが提供する「次世代シーケンサー(NGS)プラットフォーム」です。これらの技術は、膨大なDNA配列データを高速かつ低コストで生成することを可能にしました。シーケンシングで得られた生データは、そのままでは意味をなさないため、「バイオインフォマティクス」が不可欠です。これは、データの前処理、品質管理、分類学的同定、機能アノテーション、統計解析、可視化など、複雑な計算処理と専門知識を要する分野です。QIIMEやMothurといったオープンソースツールや、KEGG、NCBIなどのデータベースが活用されます。また、シーケンシングに先立つ「サンプル調製技術」、特に多様な微生物群集から効率的かつ偏りなくDNAを抽出する技術や、シーケンシングライブラリを調製する技術も重要です。さらに、大量のデータを処理するための「高性能計算インフラ」やクラウドコンピューティングの利用も不可欠です。近年では、マイクロバイオームシーケンシングデータと、宿主のゲノミクス、トランスクリプトミクス、メタボロミクス、プロテオミクスといった他のオミクスデータを統合的に解析する「マルチオミクス統合解析」も進展しており、より包括的な生命現象の理解を目指しています。

マイクロバイオームシーケンシングサービスの市場は、近年急速な成長を遂げています。この背景には、マイクロバイオームがヒトの健康や環境に与える影響に関する科学的知見の蓄積と、それに対する社会的な関心の高まりがあります。次世代シーケンサーの技術革新による解析コストの劇的な低下とスループットの向上も、市場拡大の大きな要因です。研究機関や製薬企業、食品メーカー、農業関連企業など、様々な産業分野からの需要が増加しており、特に個別化医療や機能性食品開発への期待が高まっています。また、一般消費者向けのダイレクト・トゥ・コンシューマー(DTC)型マイクロバイオーム検査サービスも登場し、自身の腸内環境への関心が高まっています。しかし、市場の成長とともに、解析手法の標準化、データ解釈の複雑性、倫理的・法的規制の整備といった課題も浮上しており、これらの解決が今後のさらなる発展には不可欠です。

将来に向けて、マイクロバイオームシーケンシングサービスはさらなる進化と応用が期待されています。技術面では、より長鎖のリードを生成できるシーケンサーや、単一細胞レベルでのメタゲノム解析、リアルタイムシーケンシング技術の発展により、これまで以上に高精度で詳細な情報が得られるようになるでしょう。解析面では、「AI(人工知能)や機械学習」との統合が進み、膨大なデータから疾患のバイオマーカーを特定したり、個別化された治療法や介入策を予測したりする能力が飛躍的に向上すると考えられます。医療分野では、マイクロバイオームを標的とした診断薬や治療薬の開発が加速し、糞便微生物叢移植(FMT)の精密化や、特定の機能を付与したエンジニアリング微生物を用いた新たな治療法の確立が期待されます。また、より簡便で迅速な「ポイントオブケア(POC)検査」の実現により、臨床現場でのマイクロバイオーム解析が普及する可能性もあります。さらに、解析手法やデータフォーマットの「標準化」が進み、国際的なデータ共有と共同研究が促進されることで、グローバルな健康課題や環境問題への貢献が期待されます。一方で、マイクロバイオームデータのプライバシー保護や、解析結果の適切な解釈と利用に関する「倫理的・法的枠組みの整備」も、今後の重要な課題となるでしょう。これらの進展により、マイクロバイオームシーケンシングサービスは、生命科学研究の基盤技術としてだけでなく、社会実装された実用的なソリューションとして、私たちの生活に深く浸透していくことでしょう。