マイクロバイオーム治療薬市場:規模・シェア分析、成長動向・予測 (2025年~2030年)

マイクロバイオーム治療薬市場レポートは、タイプ別(糞便微生物叢移植(FMT)およびマイクロバイオーム薬)、用途別(クロストリジウム・ディフィシル感染症(C. Diff感染症)、クローン病、炎症性腸疾患、糖尿病、およびその他(肥満および腫瘍学))、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。本レポートは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオーム治療薬市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

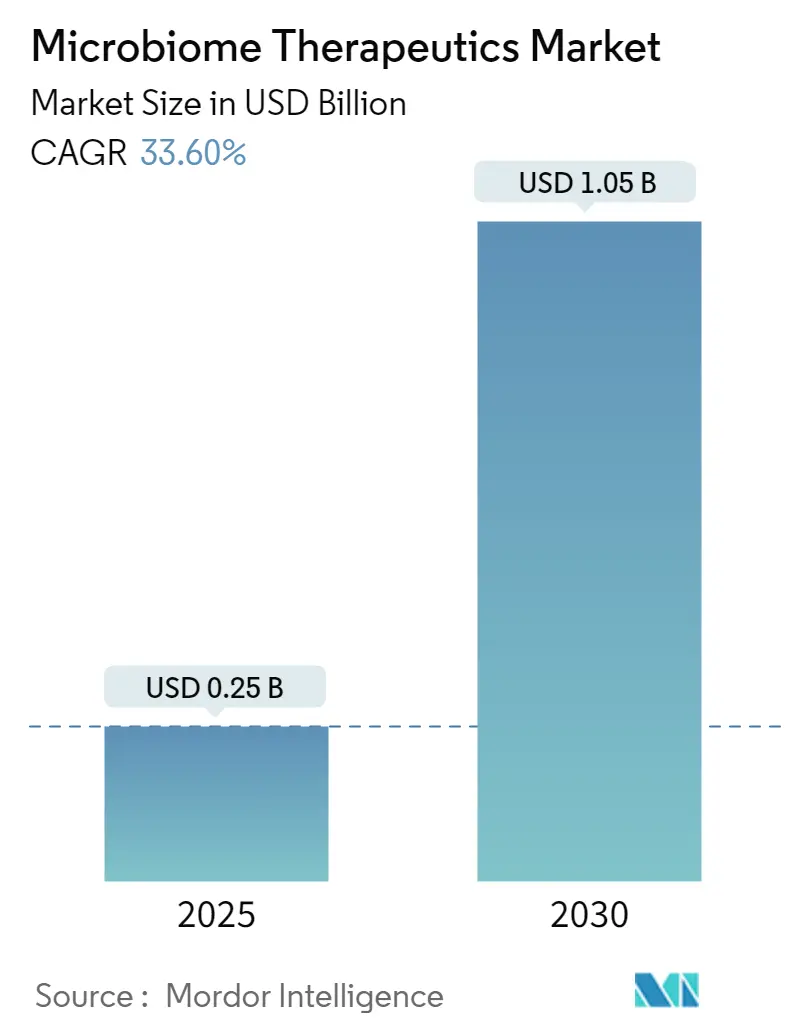

マイクロバイオーム治療薬市場は、2025年から2030年にかけて急速な成長が予測されており、この期間に年平均成長率(CAGR)33.60%で拡大し、2025年の0.25億米ドルから2030年には1.05億米ドルに達すると見込まれています。この急速な拡大は、かつて研究段階にあった生体治療薬(Live Biotherapeutic Products: LBPs)が、画期的な規制当局の承認を経て商業的な牽引力を獲得し、市場が成熟期に入ったことを示しています。

本レポートは、市場を治療薬の種類(糞便微生物叢移植(FMT)およびマイクロバイオーム薬)、用途(クロストリジウム・ディフィシル感染症(C. Diff)、クローン病、炎症性腸疾患、糖尿病、その他(肥満、腫瘍学))、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類し、各セグメントの価値(米ドル)を提供しています。

# 2. 市場の主要動向と分析

2024年には、この分野への投資が5億米ドルを超え、米国食品医薬品局(FDA)の明確な承認経路に加え、日本や欧州で同様のガイダンスが策定されていることから、投資家の関心が高まっています。企業は、病院への依存度を低減するスケーラブルな経口製剤を優先しており、精密編集コンソーシアムやファージ工学療法は、疾患特異的なソリューションを提供することが期待されています。サプライチェーンへの投資は加速していますが、cGMP(医薬品製造管理および品質管理基準)コストと超低温物流は依然として重要な制約であり、コントラクト・マニュファクチャリング・オーガニゼーション(CMO)との戦略的パートナーシップを促進しています。また、再発性C.ディフィシル感染症に関連する再入院ペナルティを削減したい病院や、炎症性疾患や代謝性疾患の管理における持続的なコスト削減を認識する支払者によって、商業的な勢いも加速しています。

主要な市場ハイライト(2024年実績および2025年~2030年予測):

* 治療アプローチ別: 生体治療薬(LBPs)が2024年に42.34%の市場シェアを占め、ファージ/CRISPR工学コンソーシアムは2025年から2030年にかけて35.65%のCAGRで成長すると予測されています。

* 用途別: 再発性C.ディフィシル感染症が2024年に38.45%の市場シェアを占め、腫瘍学分野の用途は2030年までに36.33%のCAGRで拡大すると予測されています。

* マイクロバイオーム標的部位別: 腸セグメントが2024年に83.06%のシェアで支配的であり、皮膚用途は2030年までに37.02%のCAGRで最速の成長を示しています。

* 投与経路別: 大腸内視鏡による投与が2024年に41.39%の収益シェアを占めましたが、経口カプセルは37.73%のCAGRで進展しています。

* 地域別: 北米が2024年に48.61%の収益シェアを占め、アジア太平洋地域は2030年までに38.45%のCAGRを記録すると予想されています。

# 3. 市場の成長要因

マイクロバイオーム治療薬市場の成長を牽引する主な要因は以下の通りです。

* FDAによる承認の検証: 2022年のRebyotaと2023年のVOWSTのFDA承認は、生体治療薬の再現可能な経路を確立し、複雑な微生物コンソーシアムが厳格な医薬品基準を満たせることを証明しました。これらの承認は、開発リスクの認識を大幅に低減し、企業が大規模な後期段階プログラムに投資することを正当化させ、欧州医薬品庁(EMA)や日本の医薬品医療機器総合機構(PMDA)を含む世界の規制当局が同様のガイダンスを策定するきっかけとなりました。

* ベンチャーキャピタル(VC)資金と大手製薬会社との提携の加速: 2024年にはVCからの投資が5億米ドルを超え、前年比40%増となりました。これは、投資家が多用途の可能性を秘めたプラットフォームを優先していることを示しています。ネスレ・ヘルスサイエンスによるVOWST™の権利取得は、大手製薬会社の関心と市場への本格的な浸透への期待を裏付けています。

* 次世代シーケンシングとバイオインフォマティクス費用の急速な低下: 全ゲノムシーケンシングの価格は2020年の1サンプルあたり1万米ドルから2024年には1,000米ドル以下に、計算コストは60%低下し、社内プロファイリングと患者層別化を民主化しました。これにより、治験コストが削減され、臨床的成功の可能性が高まっています。

* 病院による再発性C.ディフィシル感染症(rCDI)再入院とペナルティ抑制への取り組み: 米国のメディケア制度の下では、病院は再発性C.ディフィシル感染症の症例ごとに最大4万3,000米ドルのペナルティを課されるリスクがあり、再発率を10%未満に削減する治療法の採用を強く促しています。

* エンジニアード微生物ツールキットの進化: 精密編集コンソーシアムやファージ工学療法など、エンジニアード微生物の技術進歩が、疾患特異的なソリューションの可能性を広げています。

* 支払者による長期的なコスト削減の認識: 医療システムが価値ベースのケアに移行するにつれて、マイクロバイオーム介入がもたらす長期的なコスト削減が認識され、償還枠組みが整備されつつあります。

# 4. 市場の阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* 生体治療薬に関する世界的な規制基準の未整備: 欧州医薬品庁(EMA)は安定性および効力基準の最終化に時間を要しており、アジア太平洋地域では中国が現地での治験を要求し、ラテンアメリカ当局は統一されたガイドラインを欠いています。これにより、承認までの期間が延長され、開発予算が増加し、収益化が遅れる可能性があります。

* cGMP製造および生菌のコールドチェーンコスト: 専用施設の建設には1億米ドルを超える費用がかかる場合があり、温度管理された物流は配送コストを20~30%増加させる可能性があります。サードパーティの製造能力が不足しているため、スタートアップ企業は高額な長期契約や合弁事業を強いられることがあります。

* 糞便製品に対する一般市民の「嫌悪感」: 糞便由来の製品に対する一般市民の抵抗感は、市場の普及を妨げる可能性があります。

* 長期的な安全性データの不足: 新しい治療法であるため、長期的な安全性データが限られていることも、市場の採用を抑制する要因となっています。

# 5. セグメント分析

5.1. 治療アプローチ別

生体治療薬(LBPs)は、FDA承認薬に支えられ、一貫性を保証する明確な菌株製造によって、2024年の収益の42.34%を占めました。その確立されたプロファイルは、病院薬局への導入を容易にし、支払者による償還を確保し、市場全体での採用の好循環を強化しています。糞便微生物叢移植(FMT)は急性期介入に有用性を保持していますが、支払者は感染リスクを低減する標準化されたカプセルを好む傾向にあります。プロバイオティクス/プレバイオティクス複合治療薬は、スポンサーが医薬品表示のアップグレードを求める間、消費者直販される過渡的なニッチを埋めています。シンバイオティクスやポストバイオティクスはコールドチェーンの課題を回避し、堅牢な物流が不足している地域での浸透を可能にしています。マイクロバイオーム由来の代謝産物は、初期段階ではありますが、小分子の親和性とスケーラブルな化学合成により、製薬業界の関心を集めています。

知的財産戦略も異なり、生体治療薬のスポンサーは製造ノウハウに焦点を当てる一方、ファージ療法開発者はゲノム特許に依存しています。製造の柔軟性も異なり、エンジニアード微生物は厳格な封じ込めを必要としますが、バイオマス量は少なく、全便製品は大規模なドナーとスクリーニングを必要とします。これらのニュアンスが資本配分とパートナーシップモデルを形成し、大手製薬会社は多用途展開のリスクを低減するプラットフォーム技術を好んでいます。

5.2. 用途別

再発性C.ディフィシル感染症は、2024年に38.45%のシェアを占め、マイクロバイオーム治療薬市場の商業的な足がかりとなっています。実世界データでは、30日以内の再入院率が24%から8%未満に低下しており、医療システムの需要を強化しています。腫瘍学は、コンソーシアムがチェックポイント阻害剤と相乗効果を発揮し、免疫関連の有害事象を軽減するため、36.33%のCAGRで最も急速に成長している用途です。メラノーマおよび大腸がんにおける第2相試験の結果は、多施設共同試験を促進し、製薬パートナーはマイクロバイオーム調節をコンパニオン診断の機会と見ています。

これらの主要な用途以外にも、炎症性腸疾患の治験では、粘膜恒常性を回復するために定義された菌株が活用されており、代謝性疾患プログラムでは、胆汁酸シグナル伝達を介してインスリン感受性を調節することを目指しています。神経学的用途は、腸脳軸データから支持を得ており、パーキンソン病および自閉症の研究が第1相に入っています。

# 6. 地域別分析

* 北米: 2024年の収益の48.61%を占め、最も早い承認、多額のベンチャー資金、感染症対策の革新を評価する統合された医療システムから恩恵を受けています。2024年に導入されたメディケア償還コードは支払者の信頼を裏付け、カナダの単一支払者制度の州は処方集への採用を通じて量を増やしています。ボストン、サンディエゴ、トロントに拠点を置く大学発ベンチャーは、発見を地元のcGMPインキュベーターに送り込み、マイクロバイオーム治療薬市場内で緊密なイノベーションループを強化しています。

* 欧州: 絶対的な収益では北米に劣りますが、洗練された研究基盤を誇っています。ドイツと英国は製造ハブを形成し、バイオプロセス専門知識と寛大な研究開発税額控除を活用しています。規制の遅れは短期的な上市を抑制していますが、2027年までにEMAの調和が期待されており、潜在的な需要が解放されるでしょう。北欧諸国は、慢性疾患の適応症に関する地域テンプレートを設定する可能性のある、支払者主導のリスク共有契約を試験的に導入しています。

* アジア太平洋: 2030年までに38.45%のCAGRを記録すると予測される、最も急速に成長している地域です。日本の医薬品医療機器総合機構(PMDA)は2024年にFDA中心の定義を採用し、国内のコングロマリットが欧米のプラットフォームのライセンスを取得するきっかけとなりました。中国の広大な患者プールは治験参加者の募集を加速させ、海南省の博鰲楽城国際医療観光先行区は早期アクセススキームを促進しています。韓国のバイオ医薬品におけるリーダーシップは、生菌発酵にも及んでいます。オーストラリアは、初期段階のスポンサーにとって魅力的な適応型治験インフラを提供しています。これらのダイナミクスが複合的に作用し、アジア太平洋地域のマイクロバイオーム治療薬市場シェアは2024年の14%から2030年には26%に押し上げられると予想されています。

# 7. 競争環境

このエコシステムには99の活発な開発企業が存在しますが、リーダーシップは承認された製品と垂直統合された施設を持つ企業に集約されつつあります。Seres Therapeuticsは、Bacillota胞子のライセンス供与とネスレ・ヘルスサイエンスを商業化パートナーとすることで、先行者としての地位を確立しました。Ferring Pharmaceuticalsは、既存のコールドチェーン専門知識を活用し、産科フランチャイズをマイクロバイオーム資産で補完しています。Vedanta Biosciencesは、感染症、自己免疫疾患、腫瘍学にわたる合成コンソーシアムを追求しています。上位5社が2024年の収益の41%を占めており、マイクロバイオーム治療薬市場における中程度の集中度を示唆しています。

新興のディスラプターは、精密アプローチを採用しています。BiomXはAdaptive Phage Therapeuticsを買収し、嚢胞性線維症や糖尿病性骨髄炎を標的とする個別化ファージライブラリを拡大しました。MaaT Pharmaは、人工知能によって標準化されたプールされたドナー材料を使用して移植片対宿主病を治療し、2025年に重要な治験での勝利を報告しました。合成生物学に焦点を当てるスタートアップ企業は、治療用酵素を分泌したり、炎症性サイトカインをブロックしたりする微生物を設計しており、高額な製造設備投資を相殺するパートナーシップを求めています。

戦略的なテーマには、独占的なCMOスロット、統合されたコンパニオン診断、規制の不確実性を乗り越える地域特有の提携が含まれます。cGMPプラントのスケールアップコストが5,000万米ドルを超えるため、資本力のある既存企業が小規模な企業を吸収し、今世紀末までにマイクロバイオーム治療薬市場を再構築する統合が進むと予想されます。

主要な業界リーダー:

* OpenBiome

* Seres Therapeutics

* Locus Biosciences, Inc.

* Finch Therapeutics Group, Inc.

* Intralytix, Inc.

# 8. 最近の業界動向

* 2025年1月: ネスレ・ヘルスサイエンスは、Seres TherapeuticsからVOWST™のグローバル権利の購入を完了しました。

* 2025年3月: BiomX Inc.はAdaptive Phage Therapeuticsを買収し、個別化ファージのポートフォリオを拡大しました。

# 9. 結論

マイクロバイオーム治療薬市場は、規制当局の承認、多額の投資、技術革新に牽引され、今後数年間で目覚ましい成長を遂げると予測されています。課題は残るものの、その潜在的な治療効果と医療システムへの経済的利益は、この分野の継続的な拡大と進化を確実なものにするでしょう。

このレポートは、マイクロバイオーム治療薬市場に関する詳細な分析を提供しています。

1. レポートの概要と範囲

本レポートは、添加、除去、または変調療法を用いて腸内マイクロバイオームを操作するマイクロバイオーム治療薬に焦点を当てています。これには、天然または遺伝子操作された微生物、バクテリオファージ、バクテリオシンが利用されます。市場は治療アプローチ、用途、および地域別にセグメント化されており、世界の主要地域にわたる17カ国の市場規模とトレンドを網羅しています。

2. 市場規模と成長予測

マイクロバイオーム治療薬市場は、2025年には0.25億米ドルに達し、2030年までには1.05億米ドルに拡大すると予測されています。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* FDAによるRebyota®およびVOWST™の承認が規制経路を確立し、市場の信頼性を高めています。

* ベンチャーキャピタル(VC)からの資金調達と大手製薬会社との提携が加速しています。

* 次世代シーケンシングおよびバイオインフォマティクス関連コストの急速な低下が進んでいます。

* 再発性クロストリジウム・ディフィシル感染症(rCDI)による再入院と罰則を抑制したいという病院側の強い需要があります。

* エンジニアリングされた微生物ツールキットの進化により、精密なマイクロバイオーム編集が可能になっています。

* 慢性消化器疾患(GIケア)における長期的なコスト削減効果が支払い側(保険者など)に認識され始めています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 生体治療薬(Live Biotherapeutics)に関する世界的な規制基準がまだ確立されていません。

* 生きた微生物のcGMP製造およびコールドチェーン維持には高額なコストがかかります。

* 糞便微生物移植(FMT)や糞便由来製品に対する一般市民の「嫌悪感」が依然として存在します。

* 多様な集団における長期的な安全性データが限定的であるという課題があります。

5. 主要セグメントとトレンド

* 治療アプローチ別: ライブバイオセラピューティック製品(LBPs)が市場を主導しており、2024年の収益の42.34%を占めています。これは、FDA承認の実績とスケーラブルな製造能力に支えられています。その他、糞便微生物移植(FMT)、プロバイオティクス/プレバイオティクス併用療法、シンバイオティクス&ポストバイオティクス、ファージ/CRISPR編集コンソーシア、マイクロバイオーム由来代謝物医薬品などが含まれます。

* 用途別: 腫瘍学(免疫腫瘍学補助療法)分野が最も急速に成長しており、年間平均成長率(CAGR)36.33%を記録しています。これは、特定の微生物株がチェックポイント阻害剤の有効性を高め、毒性を軽減することが併用試験で示されているためです。主要な用途には、再発性C. difficile感染症(rCDI)、炎症性腸疾患(IBD)、代謝性疾患(肥満、糖尿病)、神経疾患(自閉症、パーキンソン病など)などが挙げられます。

* 地域別: アジア太平洋地域が最も速い成長を遂げると予測されており、2030年までのCAGRは38.45%に達する見込みです。これは、日本の規制調和の進展と中国における大規模な臨床試験に支えられています。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場です。

* マイクロバイオーム標的部位別: 腸、皮膚、口腔、膣、呼吸器などが対象となります。

* 投与経路別: 経口カプセル、浣腸/液体懸濁液、大腸内視鏡による送達、経鼻胃/PEGチューブ、局所/皮膚適用などがあります。

6. 競争環境

レポートでは、市場集中度、戦略的動向、市場シェア分析、およびSeres Therapeutics、Ferring Pharmaceuticals、4D Pharma、Vedanta Biosciences、Takeda Pharma、Johnson & Johnson/Janssenなどの主要企業のプロファイルが詳細に分析されています。

7. 市場機会と将来展望

未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望が提示されています。

このレポートは、マイクロバイオーム治療薬市場の現状、成長予測、主要な推進要因と阻害要因、そして競争環境に関する包括的な洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 FDA承認(Rebyota®、VOWST™)による規制経路の検証

- 4.2.2 VC資金調達と大手製薬会社との提携の加速

- 4.2.3 次世代シーケンシング/バイオインフォマティクス費用の急速な低下

- 4.2.4 rCDI再入院と罰則を抑制するための病院の需要

- 4.2.5 エンジニアリングされた微生物ツールキットによる精密なマイクロバイオーム編集

- 4.2.6 慢性消化器疾患治療における長期的なコスト削減に対する支払者の認識

- 4.3 市場の阻害要因

- 4.3.1 ライブバイオセラピューティクスに関する未確立の国際規制基準

- 4.3.2 生きた微生物のcGMP製造およびコールドチェーンコスト

- 4.3.3 FMTおよび糞便由来製品に対する一般の「嫌悪感」

- 4.3.4 多様な集団における長期安全性データの不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、2024-2030年)

- 5.1 治療アプローチ別

- 5.1.1 生体治療製品(LBP)

- 5.1.2 便微生物叢移植(FMT)

- 5.1.3 プロバイオティクス/プレバイオティクス併用療法

- 5.1.4 シンバイオティクス&ポストバイオティクス

- 5.1.5 ファージ/CRISPR工学コンソーシアム

- 5.1.6 マイクロバイオーム由来代謝物医薬品

- 5.2 用途別

- 5.2.1 再発性ディフィシル菌感染症(rCDI)

- 5.2.2 炎症性腸疾患(IBD)

- 5.2.3 代謝性疾患(肥満、糖尿病)

- 5.2.4 腫瘍学(免疫腫瘍学補助療法)

- 5.2.5 神経疾患(自閉症、パーキンソン病など)

- 5.2.6 その他(肝臓、皮膚科など)

- 5.3 マイクロバイオーム標的部位別

- 5.3.1 腸

- 5.3.2 皮膚

- 5.3.3 口腔

- 5.3.4 膣

- 5.3.5 呼吸器

- 5.3.6 その他

- 5.4 投与経路別

- 5.4.1 経口カプセル

- 5.4.2 浣腸/液状懸濁液

- 5.4.3 大腸内視鏡送達

- 5.4.4 経鼻胃管/PEGチューブ

- 5.4.5 局所/経皮

- 5.4.6 北米

- 5.5 地域別

- 5.5.1 米国

- 5.5.1.1 カナダ

- 5.5.1.2 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Seres Therapeutics

- 6.4.2 Ferring Pharmaceuticals / Rebiotix

- 6.4.3 4D Pharma

- 6.4.4 Vedanta Biosciences

- 6.4.5 Enterome

- 6.4.6 Finch Therapeutics

- 6.4.7 Synlogic

- 6.4.8 Microbiome Therapeutics LLC

- 6.4.9 Second Genome

- 6.4.10 MaaT Pharma

- 6.4.11 LNC Therapeutics

- 6.4.12 Axial Therapeutics

- 6.4.13 BiomX

- 6.4.14 Takeda Pharma (MicroBiomeアライアンス)

- 6.4.15 Johnson & Johnson /Janssen

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロバイオーム治療薬は、近年、医学・薬学分野で最も注目されている領域の一つであり、ヒトの健康と疾患における微生物叢の役割が深く理解されるにつれて、その開発が加速しています。

定義:

マイクロバイオーム治療薬とは、ヒトの体内に共生する微生物群(マイクロバイオーム)を標的とし、その組成や機能を調節することで疾患の治療や予防を目指す医薬品の総称です。特に腸内細菌叢が注目されますが、皮膚、口腔、膣など、全身のマイクロバイオームが対象となり得ます。健康な状態では、これらの微生物群は宿主と共生関係にありますが、食生活、抗生物質の使用、ストレスなどの要因によりバランスが崩れると、「ディスバイオシス(dysbiosis)」と呼ばれる状態になり、様々な疾患の発症や悪化に関与すると考えられています。マイクロバイオーム治療薬は、このディスバイオシスを是正し、宿主の健康を回復させることを目的としています。

種類:

マイクロバイオーム治療薬には、いくつかの主要なアプローチがあります。

1. 糞便微生物叢移植(FMT:Fecal Microbiota Transplantation):健康なドナーから採取した糞便を患者に移植することで、腸内微生物叢のバランスを回復させる治療法です。最も歴史があり、特に難治性のクロストリディオイデス・ディフィシル感染症(CDI)に対して高い有効性が示されており、既に承認されている製品も存在します。カプセル、経鼻胃管、大腸内視鏡などを介して投与されます。

2. 生菌製剤(LBP:Live Biotherapeutic Products):特定の疾患に対して治療効果が期待される、生きた微生物(単一菌株または複数菌株の混合物)を有効成分とする製剤です。天然由来の菌株を用いる場合と、遺伝子改変技術を用いて特定の機能を持つように設計された菌株を用いる場合があります。経口投与が一般的ですが、直腸投与なども検討されています。炎症性腸疾患(IBD)、アレルギー疾患、がん免疫療法の効果増強など、幅広い疾患への応用が研究されています。

3. プレバイオティクス:宿主の消化酵素では分解されず、特定の有益な腸内細菌の増殖や活性を選択的に促進する食品成分(例:食物繊維、オリゴ糖)です。厳密には医薬品とは異なりますが、マイクロバイオームを介した健康増進に寄与します。

4. ポストバイオティクス:生きた微生物そのものではなく、微生物が産生する代謝産物(短鎖脂肪酸など)や、微生物の細胞壁成分、不活化された微生物そのものなど、宿主に健康効果をもたらす微生物由来の成分です。安定性が高く、安全性プロファイルも良好であるため、医薬品や機能性食品としての開発が進められています。

5. ファージ療法:特定の細菌を標的として感染・増殖し、死滅させるウイルスであるバクテリオファージを利用した治療法です。抗生物質耐性菌に対する新たなアプローチとして注目されています。

6. マイクロバイオームを標的とする小分子医薬品:直接的に微生物を投与するのではなく、微生物の増殖や代謝活動、あるいは宿主との相互作用を調節する低分子化合物です。

用途:

マイクロバイオーム治療薬は、多岐にわたる疾患領域での応用が期待されています。

* 感染症:前述のクロストリディオイデス・ディフィシル感染症(CDI)が代表的です。抗生物質耐性菌に対する新たな治療法としても研究が進んでいます。

* 消化器疾患:炎症性腸疾患(クローン病、潰瘍性大腸炎)、過敏性腸症候群(IBS)、セリアック病、非アルコール性脂肪性肝疾患(NAFLD/NASH)など、腸内環境の乱れが深く関与する疾患群です。

* 代謝性疾患:肥満、2型糖尿病、メタボリックシンドロームなど、腸内細菌叢がエネルギー代謝やインスリン抵抗性に影響を与えることが示されています。

* 自己免疫疾患:関節リウマチ、多発性硬化症、全身性エリテマトーデスなど、免疫系の異常にマイクロバイオームが関与する可能性が指摘されています。

* 神経・精神疾患:腸脳相関の概念に基づき、パーキンソン病、アルツハイマー病、うつ病、不安障害、自閉スペクトラム症など、脳機能や行動に影響を与える可能性が研究されています。

* がん:がん免疫療法の効果を高めたり、化学療法による副作用を軽減したりする目的で、腸内細菌叢の調節が試みられています。

* アレルギー疾患・喘息:乳幼児期の腸内細菌叢の形成が、アレルギー疾患の発症リスクに影響を与えることが知られており、予防的アプローチも検討されています。

関連技術:

マイクロバイオーム治療薬の開発を支える技術は多岐にわたります。

* 次世代シーケンシング(NGS):16S rRNA遺伝子シーケンシングやメタゲノム解析により、微生物叢の組成や遺伝子情報を網羅的に解析し、ディスバイオシスの特徴や治療効果を評価します。

* メタボロミクス:微生物が産生する代謝産物を網羅的に解析し、微生物叢の機能的な側面や宿主への影響を解明します。

* バイオインフォマティクス・計算生物学:膨大なシーケンスデータやメタボロームデータを解析し、微生物間の相互作用、宿主とのクロストーク、疾患との関連性を特定します。

* CRISPR/Cas9などのゲノム編集技術:特定の機能を持つように微生物を改変したり、病原菌の遺伝子を標的としたりする研究が進められています。

* オルガノイド・チップ上の臓器(Organ-on-a-chip):ヒトの臓器の生理機能を模倣したマイクロ流体デバイスを用いて、宿主と微生物の相互作用をより生理的な環境で研究します。

* AI・機械学習:複雑なマイクロバイオームデータを解析し、疾患の診断マーカーの探索、治療薬のスクリーニング、個別化医療への応用が期待されます。

* 高度な培養技術:これまで培養が困難であった腸内細菌を分離・培養し、その機能や特性を詳細に解析することで、新たな治療薬候補の発見につながります。

市場背景:

マイクロバイオーム治療薬の市場は、まだ黎明期にありますが、急速な成長を遂げています。慢性疾患の増加、既存治療薬の限界、そしてマイクロバイオーム研究の進展が市場拡大の主要な推進力となっています。世界中で多くのバイオベンチャー企業が設立され、大手製薬企業もこの分野への投資を活発化させています。特にCDI治療薬では、複数のLBPが米国FDAによって承認されており、他の疾患領域でも臨床試験が活発に進められています。しかし、生きた微生物を扱うという特性上、製造の標準化、品質管理、規制当局による評価基準の確立など、克服すべき課題も多く存在します。また、FMTにおけるドナー選定や倫理的側面も重要な論点です。

将来展望:

マイクロバイオーム治療薬は、個別化医療の究極の形の一つとして大きな可能性を秘めています。将来的には、個人のマイクロバイオームプロファイルを詳細に解析し、その人に最適な微生物製剤やプレバイオティクス、ポストバイオティクスを組み合わせた「個別化マイクロバイオーム医療」が実現すると期待されています。また、合成生物学の進展により、特定の疾患を治療するために精密に設計された「エンジニアリング微生物」の開発も進むでしょう。さらに、がん治療薬や自己免疫疾患治療薬など、既存の治療法との併用により、相乗効果を発揮する新たな治療戦略も生まれる可能性があります。予防医学の観点からも、乳幼児期のマイクロバイオーム形成を適切に誘導することで、将来の疾患リスクを低減するアプローチが注目されています。規制当局との連携、製造技術の革新、そして大規模な臨床試験を通じて、マイクロバイオーム治療薬は今後、多くの難病に対する画期的な治療選択肢となることが期待されています。