マイクロボロメーター市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

マイクロボロメータ市場レポートは、材料(酸化バナジウム、アモルファスシリコンなど)、ピクセルピッチ(10 µm以下、12 µmなど)、解像度フォーマット(320×240以下など)、用途(セキュリティおよび監視など)、エンドユーザー産業(航空宇宙および防衛、自動車、産業製造、ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロボロメーター市場の概要

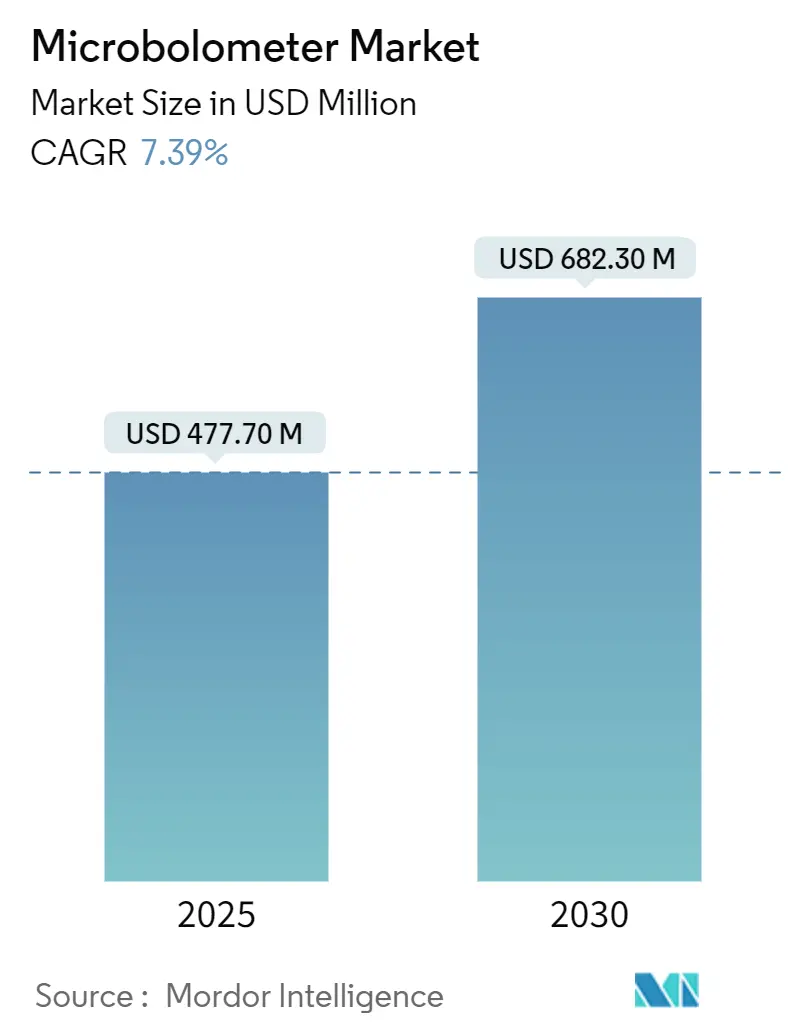

マイクロボロメーター市場は、2025年には4億7,770万米ドルと評価され、2030年までに6億8,230万米ドルに達すると予測されており、予測期間中(2025年~2030年)に7.39%の年間平均成長率(CAGR)で着実に拡大すると見込まれています。この成長は、技術が防衛プログラムから主流の商業システムへと移行していることを反映しています。

市場の成長要因と動向

* 商業システムへの移行と価格下落: ウェハーレベルパッケージングの大量生産により単価が下落し、15 µm以下の検出器に対する輸出規制が緩和されたことで、顧客基盤が拡大しました。

* 自動車ADASの需要: 自動車の先進運転支援システム(ADAS)は、熱カメラがヘッドライトの範囲を超えて歩行者検出を可能にするため、重要な需要源となっています。

* 防衛支出と産業IoT: 防衛費の増加や、予知保全のために工場設備に熱ノードを組み込む産業用IoTの導入拡大も市場を牽引しています。

* メーカーの戦略: 市場参加者は、シリコンベースセンサーとの競争が激化する中で利益率を保護するため、規模拡大と垂直統合に注力しています。Lynred社はバナジウム酸化物(VOx)の生産能力を倍増させ、アジアの企業はコスト競争力のあるCMOSルートを追求しています。

主要な市場動向

* 材料別: バナジウム酸化物(VOx)が2024年に68.5%の市場シェアを占め、引き続き優位に立っています。一方、アモルファスシリコンは2030年までに9.8%のCAGRで成長すると予測されています。VOxは防衛光学における低ノイズ等価温度差(NETD)で評価され、アモルファスシリコンはCMOS互換の製造プロセスにより消費者向けおよびIoTモジュールの生産コストを削減しています。

* ピクセルピッチ別: 12 µmデバイスが2024年に54.4%の収益シェアを占め、感度とアレイサイズの最適なバランスとして認識されています。≤10 µmフォーマットは2030年までに16.1%のCAGRで成長し、スマートフォンや小型ウェアラブル機器に不可欠です。17 µm部品は、レンズセットが安価で組み立て歩留まりが高いため、価格重視のサーモグラフィー分野で堅調な需要を維持しています。

* 解像度フォーマット別: 640 × 480 VGA標準が2024年の出荷量の47.3%を占め、成熟したソフトウェアエコシステムとデータレートの低さが評価されています。1024 × 768を超えるフォーマットは、防衛用パノラマカメラやデジタルズームを必要とする産業用ロボットに牽引され、13.5%のCAGRで成長しています。

* 用途別: 軍事・防衛分野が2024年に39.3%の収益を占め、引き続き主要なアプリケーションです。しかし、自動車ADASは規制要件により明確な導入経路が確立されており、14.7%のCAGRで最も速い成長を示しています。セキュリティ、サーモグラフィー、医療スクリーニング、個人用ビジョンなども需要を拡大しています。

* 最終用途産業別: 航空宇宙・防衛分野が2024年に36.3%のシェアを維持していますが、自動車分野は2030年までに13.9%のCAGRで成長し、予測期間の終わりには産業用製造業を追い抜くと予想されています。ヘルスケア分野では非接触型サーモグラフィーが、公共安全機関ではヘルメット装着型カメラが採用されています。

* 地域別: 北米が2024年に32.2%の収益シェアを占め、米国の防衛契約と初期の自動車パイロットプログラムに支えられています。アジア太平洋地域は、中国のファブ(Wuhan Global Sensor Technologyなど)がコスト競争力のあるVOxアレイを生産していることに牽引され、10.3%のCAGRで最も高い成長が見込まれています。アジア太平洋地域は2030年までに北米を上回ると予測されています。ヨーロッパはLynred社の生産能力増強とドイツの自動車需要により引き続き影響力を持っています。

市場の課題

* 高解像度光学系のコスト: 高解像度光学系のコストプレミアムは、特にコストに敏感なアプリケーションに影響を与えます。

* 競合技術: 短波赤外線(SWIR)/InGaAsおよびサーモパイルアレイとの競争が激化しています。Lynred社は複数の検出器ファミリーを提供し、各技術の長所を認識しています。自動車のTier 1サプライヤーは、全天候型イメージングのためにSWIRとLWIRを組み合わせたハイブリッドモジュールを評価しており、マイクロボロメーターベンダーはピクセルあたりのコスト削減を継続しないと、価格に敏感なプラットフォームから置き換えられるリスクがあります。

* VOxスパッタリング装置のボトルネック: VOx堆積は特殊な物理蒸着装置に依存しており、サプライヤーが少ないため、需要が急増するとリードタイムが長くなります。これにより、短期的な生産能力が制限されます。

* ROIC設計エンジニアリング人材の不足: ROIC(読み出し集積回路)設計エンジニアリング人材の不足も課題となっています。

競争環境

市場は中程度の集中度を示しています。Teledyne Technologies(FLIRを含む)、Lynred、Leonardo DRSなどの主要企業は、検出器設計、ROIC製造、エンドユーザーモジュールを統合し、コスト優位性と独自のアルゴリズムを確立しています。Teledyne FLIRはValeoと提携し、ASIL(自動車安全完全性レベル)評価を受けたカメラを量産車に組み込んでいます。Lynred社は8,500万ユーロを投じて生産能力を増強し、地上および宇宙ミッション向けの供給セキュリティを強化しました。

アジアの競合企業は、ウェハーレベルCMOSルートに注力しています。Meridian InnovationはシリコンでVOxの価格を下回ることを目指し、Wuhan GSTは国内供給契約を活用しています。Leonardo DRSは、熱画像とコンテキストデータを融合するAI対応処理に投資し、顧客をソフトウェアエコシステムに囲い込むことを目指しています。Seek Thermalのようなニッチプレイヤーは、149米ドルのプラグアンドプレイ型スマートフォンカメラを発売し、消費者層をターゲットにしています。

競争戦略には、レンズメーカーとの長期供給契約、開発者の採用を加速させるロイヤリティフリーのSDK、訴訟リスクを低減しつつ既存企業の優位性を強化する知的財産クロスライセンスなどが含まれます。

主要企業

* Teledyne Technologies Inc. (FLIRを含む)

* Lynred SAS

* Leonardo DRS, Inc.

* BAE Systems plc

* Guide Sensmart Tech Co., Ltd.

最近の業界動向

* 2025年6月:Leonardo DRSが次世代赤外線兵器照準器に関して米国陸軍から9,400万米ドルの契約を獲得しました。

* 2025年3月:Leonardo DRSがリアルタイム熱解析用の軍用グレードAIプロセッサを発表しました。

* 2024年10月:LynredがMeteosat Third Generation気象衛星向けに26個の赤外線検出器飛行モデルを納入しました。

* 2024年6月:Seek ThermalがSeek Nanoスマートフォン熱カメラを149米ドルと249米ドルの価格で発表しました。

このレポートは、熱画像カメラに不可欠な赤外線センサーであるマイクロボロメーターの世界市場に関する詳細な分析を提供しています。マイクロボロメーターは、赤外線(熱)を検出し、それを電子信号に変換する役割を担っており、特に極端な冷却を必要としない非冷却型赤外線検出器において重要な要素となっています。

本調査では、世界中の様々な企業によるマイクロボロメーターの販売収益を追跡し、市場の主要なパラメータ、成長に影響を与える要因、業界で活動する主要ベンダーを特定しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響についても分析し、予測期間における市場の推定値と成長率を提示しています。レポートの範囲は、以下の様々な市場セグメントにおける市場規模と予測(金額ベース)を網羅しています。

1. 市場の状況

市場の概要に加え、以下の推進要因と抑制要因が詳細に分析されています。

* 市場の推進要因:

* 15 µm未満の輸出規制緩和: 特定のマイクロボロメーターデバイスに対する輸出規制の緩和が、市場拡大を後押ししています。

* ウェハーレベルパッケージングと12 µm移行によるコスト削減: 製造プロセスの効率化と小型化により、製品コストが低下し、幅広い用途での採用が促進されています。

* ADAS(先進運転支援システム)主導の自動車分野での採用拡大: 自動車の安全性向上や自動運転技術の進化に伴い、マイクロボロメーターの需要が増加しています。

* 産業用IoT(予知保全サーマルノード): 産業機器の予知保全や状態監視において、熱検知技術が活用されています。

* コンシューマー向けAR/VRウェアラブルでの熱検知: 拡張現実(AR)や仮想現実(VR)デバイスにおける熱検知機能の統合が進んでいます。

* 防衛・国境警備の近代化予算: 各国の防衛予算の増加と国境警備システムの近代化が、軍事・セキュリティ分野での需要を牽引しています。

* 市場の抑制要因:

* 高解像度光学系のコストプレミアム: 高性能な光学系は製造コストが高く、製品価格の上昇につながっています。

* SWIR/InGaAsおよびサーモパイルアレイとの競合: 短波長赤外線(SWIR)InGaAsセンサーやサーモパイルアレイといった代替技術との競争が激化しています。

* 酸化バナジウムスパッタリング装置のボトルネック: 主要な材料である酸化バナジウムの製造に必要なスパッタリング装置の供給に制約がある場合があります。

* ROIC(読み出し集積回路)設計エンジニアリング人材の不足: マイクロボロメーターの性能を左右するROICの設計・開発を担う専門人材が不足しています。

その他、バリューチェーン分析、マクロ経済要因の影響、技術的展望、規制環境、ポーターの5つの力分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

2. 市場規模と成長予測

市場は以下のセグメントに分けられ、それぞれの市場規模と成長予測が提供されています。

* 材料別: 酸化バナジウム(VOx)、アモルファスシリコン(a-Si)、アモルファスGe-Si、Poly-SiGe、その他の新興フィルム。

* ピクセルピッチ別: ≤10 µm、12 µm、17 µm、≥ 25 µm。

* 解像度フォーマット別: 320×240 (QVGA)、640×480 (VGA)、1024×768 (XGA)以上。

* 用途別: セキュリティ・監視、サーモグラフィ/予知保全、軍事・防衛、自動車(ADAS, DMS)、医療診断、個人用ビジョンシステム、その他の用途。

* 最終用途産業別: 航空宇宙・防衛、自動車、産業製造、ヘルスケア、家電、公共安全・法執行機関、エネルギー・公益事業、その他の最終用途産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他)、アジア太平洋(中国、日本、韓国、インド、ASEAN、その他)、中東・アフリカ(中東、アフリカ)。

3. 主要な市場トレンドと予測

レポートでは、以下の重要な質問に対する回答が示されています。

* 2025年の市場規模: マイクロボロメーター市場は、ウェハーレベルパッケージングによるコスト削減、15 µm未満デバイスの輸出規制緩和、および自動車ADASの早期導入により、2025年には4億7700万ドルを超えると予測されています。

* 最も一般的なピクセルピッチ: 2024年の収益において、12 µmクラスが54.4%を占め、感度と製造可能性のバランスが取れていることから、現在の設計で最も一般的です。

* 自動車分野の成長: 自動車ADAS用途は、2030年まで年平均成長率(CAGR)14.7%で成長し、全セグメントの中で最も速い成長率を示すと見込まれています。

* 酸化バナジウムの優位性: 酸化バナジウム(VOx)は、防衛およびセキュリティ分野のインテグレーターが要求する低ノイズ等価温度差(NETD)を提供し続けるため、2024年においても68.5%の市場シェアを維持しています。

* 地域別成長: アジア太平洋地域は、中国の生産規模と日本および韓国における自動車需要に牽引され、年平均成長率10.3%で最も高い成長を遂げると予測されています。

* 主な競合脅威: 短波長InGaAsおよび低コストサーモパイルアレイが、価格に敏感なニッチ市場や高温用途においてマイクロボロメーターに挑戦しており、ベンダーはさらなるコスト削減を迫られています。

4. 競争環境と将来展望

市場集中度、戦略的動き、市場シェア分析に加え、Teledyne Technologies Inc.、Lynred SAS、Leonardo DRS, Inc.、BAE Systems plc、Global Sensor Technology Co., Ltd.、IRay Technology Co., Ltd.、Seek Thermal, Inc.、I3system, Inc.、Zhejiang Dali Technology Co., Ltd.、SCD.USA (SemiConductor Devices Ltd.)、Xenics NV、IRnova AB、Jenoptik AG、日本アビオニクス株式会社、Emberion Oy、Opgal Optronic Industries Ltd.、Teledyne DALSA Inc.、Raytheon Technologies Corp.、VIGO Photonics S.A.、Meridian Innovation Ltd.、Guide Sensmart Tech Co., Ltd.、ULIS SAS (legacy)、Seek Thermal、Melexis NV、Dexter Research Center, Inc.といった主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

また、市場機会と将来展望のセクションでは、未開拓分野や未充足ニーズの評価が行われています。

このレポートは、マイクロボロメーター市場の現状と将来の動向を理解するための包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察をもたらすものとなっています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 15m未満の輸出規制の緩和

- 4.2.2 ウェハーレベルパッケージングと12m移行によるコスト削減

- 4.2.3 ADAS主導の自動車分野での採用

- 4.2.4 産業用IoT – 予知保全サーマルノード

- 4.2.5 熱感知機能を備えた消費者向けAR/VRウェアラブル

- 4.2.6 防衛および国境警備の近代化予算

-

4.3 市場の阻害要因

- 4.3.1 高解像度光学系のコストプレミアム

- 4.3.2 SWIR/InGaAsおよびサーモパイルアレイとの競合

- 4.3.3 酸化バナジウムスパッタリング装置のボトルネック

- 4.3.4 ROIC設計エンジニアの人材不足

- 4.4 バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 技術的展望

- 4.7 規制環境

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 材料別

- 5.1.1 酸化バナジウム (VOx)

- 5.1.2 アモルファスシリコン (?-Si)

- 5.1.3 アモルファスGe-Si

- 5.1.4 ポリSiGe

- 5.1.5 その他の新興フィルム

-

5.2 画素ピッチ別

- 5.2.1 ≤10 µm

- 5.2.2 12 µm

- 5.2.3 17 µm

- 5.2.4 ≥ 25 µm

-

5.3 解像度フォーマット別

- 5.3.1 320 ×240 (QVGA)

- 5.3.2 640×480 (VGA)

- 5.3.3 1024×768 (XGA) 以上

-

5.4 用途別

- 5.4.1 セキュリティおよび監視

- 5.4.2 サーモグラフィ / 予知保全

- 5.4.3 軍事および防衛

- 5.4.4 自動車 (ADAS、DMS)

- 5.4.5 医療診断

- 5.4.6 個人用ビジョンシステム

- 5.4.7 その他の用途

-

5.5 最終用途産業別

- 5.5.1 航空宇宙および防衛

- 5.5.2 自動車

- 5.5.3 工業製造

- 5.5.4 ヘルスケア

- 5.5.5 家庭用電化製品

- 5.5.6 公共安全および法執行機関

- 5.5.7 エネルギーおよび公益事業

- 5.5.8 その他の最終用途産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 ASEAN

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Teledyne Technologies Inc.

- 6.4.2 Lynred SAS

- 6.4.3 Leonardo DRS, Inc.

- 6.4.4 BAE Systems plc

- 6.4.5 Global Sensor Technology Co., Ltd.

- 6.4.6 IRay Technology Co., Ltd.

- 6.4.7 Seek Thermal, Inc.

- 6.4.8 I3system, Inc.

- 6.4.9 Zhejiang Dali Technology Co., Ltd.

- 6.4.10 SCD.USA (SemiConductor Devices Ltd.)

- 6.4.11 Xenics NV

- 6.4.12 IRnova AB

- 6.4.13 Jenoptik AG

- 6.4.14 Nippon Avionics Co., Ltd.

- 6.4.15 Emberion Oy

- 6.4.16 Opgal Optronic Industries Ltd.

- 6.4.17 Teledyne DALSA Inc.

- 6.4.18 Raytheon Technologies Corp.

- 6.4.19 VIGO Photonics S.A.

- 6.4.20 Meridian Innovation Ltd.

- 6.4.21 Guide Sensmart Tech Co., Ltd.

- 6.4.22 ULIS SAS (legacy)

- 6.4.23 Seek Thermal

- 6.4.24 Melexis NV

- 6.4.25 Dexter Research Center, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

マイクロボロメーターは、非冷却型赤外線センサーの中核をなす技術であり、物体から放射される熱(赤外線)を電気信号に変換することで、暗闇や煙の中でも対象物を可視化することを可能にするデバイスです。その最大の特徴は、極低温に冷却する必要がない「非冷却型」である点にあります。これにより、従来の冷却型赤外線センサーに比べて、大幅な小型化、軽量化、低消費電力化、そして低コスト化が実現され、幅広い分野での応用が急速に進んでいます。

マイクロボロメーターの基本的な動作原理は、赤外線吸収体と呼ばれる微細な構造が赤外線を吸収し、そのエネルギーによって自身の温度が上昇することを利用しています。この温度変化は、赤外線吸収体と一体化された感温抵抗体の電気抵抗値の変化として検出されます。検出された抵抗値の変化は、読み出し回路(ROIC: Readout Integrated Circuit)によって電気信号に変換され、最終的に熱画像として表示されます。この一連のプロセスは、MEMS(Micro-Electro-Mechanical Systems)技術を用いて、シリコン基板上に微細な構造を形成することで実現されています。

マイクロボロメーターには、使用される材料や構造によっていくつかの種類があります。主要な感温抵抗体材料としては、酸化バナジウム(VOx)とアモルファスシリコン(a-Si)が挙げられます。酸化バナジウムは高い感度と安定性を持つため、高性能な製品に広く採用されています。一方、アモルファスシリコンは比較的安価で製造プロセスが容易であるという利点があります。その他にも、チタン酸バリウムストロンチウム(BST)のような強誘電体材料や、多結晶シリコンゲルマニウム(poly-SiGe)などの新しい材料の研究開発も進められています。構造面では、単一の画素で構成されるものもありますが、現在主流となっているのは、多数の画素が二次元状に配列されたアレイ型(FPA: Focal Plane Array)です。これにより、広範囲の熱画像をリアルタイムで取得することが可能になります。また、画素のサイズを示すピクセルピッチも重要な要素であり、初期の25μmから、17μm、12μm、さらには10μm以下へと微細化が進んでおり、これによりセンサーの小型化と高解像度化が両立されています。

マイクロボロメーターの用途は非常に多岐にわたります。セキュリティ分野では、夜間監視カメラや不審者検知、火災検知システムに不可欠な技術として利用されています。産業分野では、工場設備の異常発熱検知による予防保全、プロセス監視、非接触での温度測定などに貢献しています。自動車分野では、ナイトビジョンシステムや歩行者・動物検知、自動運転支援システムにおける環境認識センサーとしての採用が進んでいます。医療・ヘルスケア分野では、体温スクリーニングや発熱者の特定、診断補助などに活用されています。さらに、民生品としては、スマートフォンへの搭載(一部機種)、アウトドア用品、ドローン、スマートホームデバイスなど、その応用範囲は拡大の一途を辿っています。防衛・航空宇宙分野においても、暗視装置、ミサイルシーカー、偵察用機器など、重要な役割を担っています。

マイクロボロメーターの性能向上と普及を支える関連技術も多岐にわたります。前述のMEMS技術は、赤外線吸収体や感温抵抗体といった微細構造を精密に形成するための基盤技術です。また、CMOS(Complementary Metal-Oxide-Semiconductor)技術は、センサーアレイからの信号を読み出すための読み出し回路(ROIC)の製造に不可欠であり、センサーアレイとROICを一体化することで、小型化と高性能化が実現されています。赤外線を効率的に集光するためのゲルマニウムやカルコゲナイドガラス製の光学レンズ、特定の波長帯域のみを透過させる光学フィルターも重要な要素です。さらに、ノイズ除去、画像補正、温度校正といった高度な信号処理技術や、センサーの感度を維持するための真空パッケージング技術も不可欠です。近年では、AI(人工知能)や機械学習技術との融合により、画像解析による異常検知や物体認識の精度が飛躍的に向上しています。

市場背景を見ると、マイクロボロメーター市場は近年、急速な成長を遂げています。この成長の主な要因としては、世界的なセキュリティ意識の高まり、産業分野における予防保全や効率化へのニーズ増大、自動車の安全性向上(ADASや自動運転)への貢献、そして民生品への応用拡大が挙げられます。特に、COVID-19パンデミック時には、非接触での体温スクリーニング需要が爆発的に増加し、市場拡大を加速させました。主要な市場プレイヤーとしては、Teledyne FLIR(旧FLIR Systems)、Lynred(旧ULISとSofradirが統合)、Seek Thermal、Raytheon、BAE Systems、浜松ホトニクス、NECなどが挙げられます。市場トレンドとしては、SWaP-C(Size, Weight, Power, and Cost)の最適化、すなわち小型化、軽量化、低消費電力化、低コスト化が常に追求されており、これに伴いピクセルピッチの微細化や、AIとの融合によるインテリジェント化が進んでいます。

将来展望として、マイクロボロメーターはさらなる進化と応用分野の拡大が期待されています。技術面では、ピクセルピッチのさらなる微細化により、より高解像度で小型なセンサーが実現され、スマートフォンやウェアラブルデバイスへの本格的な搭載が進むでしょう。また、新素材の開発や新しい検出原理の探求により、高感度化や広帯域化も進展し、より精密な温度測定や、遠距離からの詳細な画像取得が可能になると考えられます。応用面では、AIやIoT(Internet of Things)との連携がさらに強化され、エッジAIによるリアルタイム解析やクラウド連携によるデータ活用が進むことで、スマートシティ、農業(作物の生育状況監視、病害虫検知)、環境モニタリング、ロボティクスなど、これまで未開拓だった分野への進出が加速すると予測されます。標準化の推進やエコシステムの構築も進み、開発・導入の障壁が低減されることで、マイクロボロメーターは私たちの日常生活や社会インフラにおいて、より一層不可欠な存在となっていくことでしょう。