マイクロカテーテル市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

マイクロカテーテル市場レポートは、製品(デリバリーマイクロカテーテル、診断用マイクロカテーテルなど)、設計(シングルルーメン、デュアルルーメン)、用途(心血管など)、エンドユーザー(病院、クリニック・専門センター、外来手術センター)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロカテーテル市場の概要

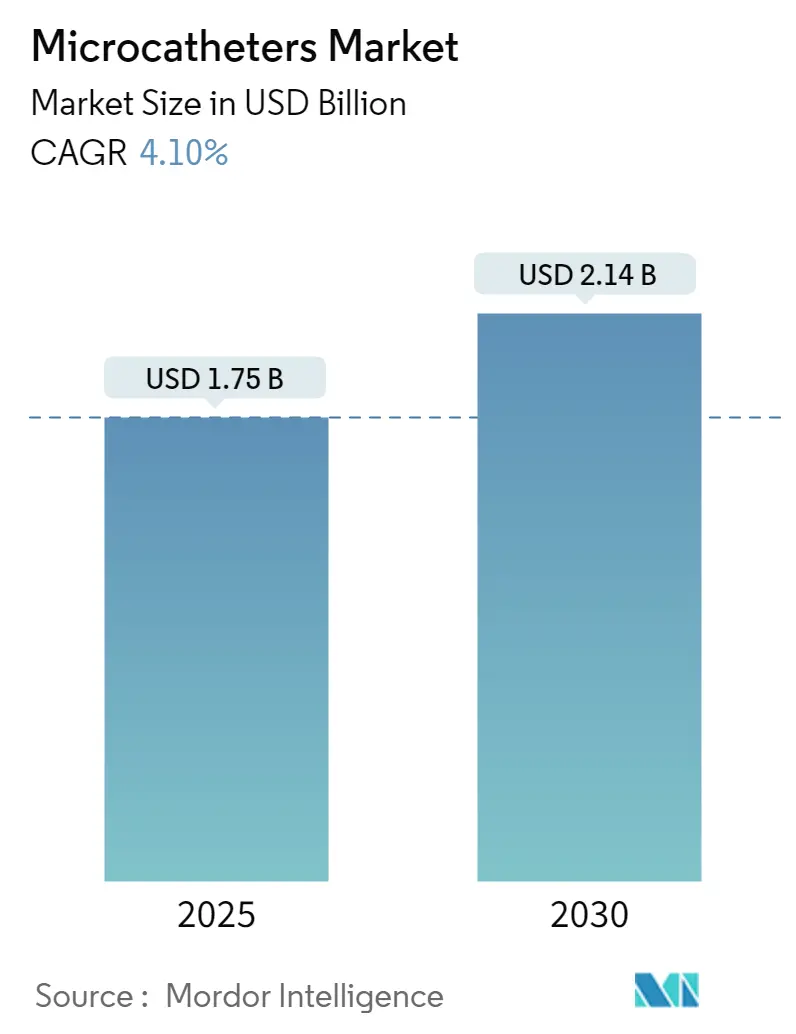

マイクロカテーテル市場は、2025年には17.5億米ドル、2030年には21.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.10%で成長すると見込まれています。この成長は、心血管、脳血管、腫瘍学の分野における低侵襲治療の需要増加に起因しており、これらの治療は回復期間の短縮と医療費の削減に貢献します。次世代デバイスに対する規制当局の支援、腎デナベーションや脳卒中血栓除去術の臨床適応の拡大、操縦性や先端追跡精度を高める材料革新も需要を後押ししています。

また、インターベンション手技が外来手術センター(ASC)へ移行していることも、流通チャネルを広げ、費用に敏感な外来施設への供給を目指すメーカー間の競争を激化させています。StrykerによるInari Medicalの買収やTeleflexによるBIOTRONIKの血管インターベンション部門の買収といった戦略的買収は、ポートフォリオの幅広さと統合されたデリバリープラットフォームへの移行を示唆しています。一方で、高性能ポリマーに関するサプライチェーンの脆弱性は、生産リスクが依然として存在することを示しています。

主要なレポートのポイント

* 製品カテゴリー別: デリバリーマイクロカテーテルが2024年に35.45%の収益シェアを占め、市場を牽引しました。操縦可能なデバイスは2030年までに5.25%のCAGRで成長すると予測されています。

* デザイン別: シングルルーメンシステムが2024年にマイクロカテーテル市場シェアの66.28%を占めました。デュアルルーメンソリューションは2030年までに5.64%のCAGRで最も急速な拡大を記録すると見込まれています。

* 用途別: 心血管手技が2024年のマイクロカテーテル市場規模の41.74%を占めました。脳血管用途は6.04%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院が2024年に74.82%のシェアを維持しましたが、ASCは5.81%のCAGRで最も急速に成長しているチャネルです。

* 地域別: 北米が2024年に41.85%のシェアを占めました。アジア太平洋地域は2030年までに6.23%のCAGRで最も高い地域成長率を記録すると予測されています。

世界のマイクロカテーテル市場のトレンドと洞察

促進要因

1. 慢性心血管疾患および脳血管疾患の発生率の増加: 世界的に心血管疾患の有病率が上昇しており、カテーテルベースの治療法の採用が加速しています。米国心臓協会は、心血管ケア支出が2020年の3,930億米ドルから2050年には1兆4,900億米ドルに増加すると予測しています。脳卒中介入プロトコルでは、大規模虚血性病変に対する血管内血栓除去術が優先されており、高度なナビゲーションシステムへの需要が高まっています。

2. 高齢者人口の増加と低侵襲手技への需要: 世界的な平均寿命の延びは、複雑な血管インターベンションを必要とする患者数を増やし、低侵襲アクセス経路への需要を高めています。高齢者における経カテーテル大動脈弁置換術(TAVR)プロトコルでは、脆弱性指標がますます組み込まれており、蛇行した解剖学的構造をナビゲートする超柔軟なマイクロカテーテルシャフトの設計改良を推進しています。

3. 規制当局の承認と支援的な治療ガイドライン: FDAの「事前決定変更管理計画(Predetermined Change Control Plan)」フレームワークは、反復的なデバイス変更を新たな510(k)申請なしで可能にし、マイクロカテーテルモデルの市場投入までの時間を短縮しています。欧州におけるEudamedを通じた並行的な進展も、透明性と市販後監視を強化しています。

4. 操縦性、先端追跡、複合材料における技術的進歩: ロボットによる成形方法は、複雑な脳動脈瘤症例で96%の初回成功率を達成し、手動技術を大幅に上回っています。Bendit操縦可能マイクロカテーテルは、研究された症例のほぼ半数でガイドワイヤーなしのナビゲーションを実証し、手技の複雑さを軽減しました。

5. 低侵襲腎デナベーション手技の採用拡大: Symplicity SpyralおよびParadiseシステムに対するFDAの承認は、カテーテルベースの腎デナベーションを検証しました。これは、抵抗性高血圧患者群において主要な心血管イベントを26%減少させることが示されています。

6. 統合型マイクロカテーテル・デリバリーシステムへのベンチャー資金: 北米のベンチャーエコシステムは、デュアルルーメンアーキテクチャやセンサー搭載カテーテルを開発するスタートアップ企業を支援し続けています。

抑制要因

1. 高い製造コストと複雑な規制承認: 2024年のPTFE不足は、企業に押出成形の内製化を促し、マイクロカテーテル業界全体の生産コストを上昇させました。欧州の医療機器規制(MDR)に関連するコンプライアンス負担も認証費用を増加させ、小規模サプライヤーを圧迫しています。

2. カテーテル関連の合併症とリコール: MedtronicのPipeline VantageやRoute 92 Medicalの再血管化カテーテルを含むいくつかの主要システムに対するFDAのクラスI措置は、臨床医の信頼を損なう可能性のある安全性の懸念を浮き彫りにしています。

3. 高性能ポリマーのサプライチェーン制約: 2024年のポリマー不足は、サプライチェーンの脆弱性を示し、生産リスクを浮き彫りにしました。

4. 超低プロファイルデバイスの訓練を受けた介入医の不足: 新興市場や地方では、高度なマイクロカテーテル手技に習熟した介入医の不足が課題となっています。

セグメント分析

* 製品別: デリバリーマイクロカテーテルが2024年の収益の35.45%を占め、ステント留置、塞栓術、薬剤送達における中心的な役割を強調しています。操縦可能なマイクロカテーテルへの需要は、コンピューター支援成形やガイドワイヤーなしのナビゲーションにより、5.25%のCAGRで増加しています。吸引マイクロカテーテルは機械的血栓除去術で牽引力を増しており、SOFIA 6Fは大規模血管閉塞で97.2%の再血管化成功率を達成しました。診断用マイクロカテーテルは血管造影マッピングに、マイクロガイドカテーテルは繊細な脳血管領域でのフロー指向アクセスに利用されています。

* デザイン別: シングルルーメンデバイスは2024年に66.28%のシェアを占め、日常的な塞栓術でそのシンプルさとコスト管理が好まれています。しかし、外科医は同時注入とデバイス通過を可能にするデュアルルーメン形式をますます要求しており、5.64%のCAGRで成長しています。

* 用途別: 心血管インターベンションが2024年の支出の41.74%を占め、経皮的冠動脈インターベンション(PCI)の症例数の多さと成熟した償還モデルに支えられています。脳血管適応症は、脳卒中救助のための遠位血管アクセスを可能にする小型カテーテルにより、6.04%のCAGRで最も急速に拡大しています。腫瘍学および腫瘍塞栓術も、インターベンション放射線科医が全身毒性を軽減するために標的薬剤送達カテーテルを採用しているため、高成長ニッチとなっています。

* エンドユーザー別: 病院は包括的なサービスラインと確立された購買フレームワークにより、2024年に74.82%の収益シェアを維持しました。しかし、ASCは5.81%のCAGRで拡大しており、支払者が低コストの施設を奨励しているため、重要な成長フロンティアとなっています。

地域分析

* 北米: 2024年にマイクロカテーテル市場シェアの41.85%を占め、先進的な医療システム、支援的な償還制度、イノベーションの迅速な採用に牽引されています。Boston Scientificは2025年第1四半期に心血管セグメントで31.1%の成長を記録し、高性能デバイスプラットフォームに対する米国の堅調な需要を示しています。

* 欧州: 成熟しながらも機会に富んだ市場です。医療機器規制(MDR)の導入は、製品のトレーサビリティを向上させ、品質への期待を高めており、厳格なデータ要件を満たすことができる確立されたメーカーに利益をもたらしています。Terumoは2024年に海外売上高が17.1%増加し、欧州における複雑なマイクロカテーテルシステムへの需要に支えられました。

* アジア太平洋: 2030年までに6.23%のCAGRで最も急速な拡大を記録すると予測されています。インドの医療技術市場は、生産連動型インセンティブ制度により2030年までに500億米ドルに3倍になると予測されています。中国の継続的な医療改革と中間所得層の増加は、プレミアムデバイスの消費を促進しています。

競争環境

マイクロカテーテル業界は中程度の統合を示しており、主要企業はシェアを維持するために技術的差別化と非有機的拡大を追求しています。確立されたプレーヤーは、操縦可能なシャフト、センサー、画像診断モダリティを組み合わせた統合型デリバリーシステムを重視し、手技時間を短縮する使い捨てキットを提供しています。自動位置決めアルゴリズム、超音波ガイドカテーテル、複合シースをカバーする特許出願は、精度と術者の人間工学に焦点を当てたイノベーション競争を浮き彫りにしています。

StrykerによるInari Medicalの買収は、末梢血栓除去術へのリーチを拡大し、補完的な静脈機能を追加しました。TeleflexによるBIOTRONIKの血管インターベンション部門の買収は、冠動脈および末梢ポートフォリオの幅を広げ、大規模病院ネットワーク内でのクロスセル販売の可能性を高めています。

マイクロカテーテル業界の主要企業

* Medtronic

* Stryker

* Boston Scientific Corporation

* Terumo Medical Corporation

* Teleflex Incorporated

最近の業界動向

* 2024年6月: MicroVention(Terumo)が米国でLVIS EVOコイルアシスト頭蓋内ステントを発売し、広頸動脈瘤修復の選択肢を拡大しました。

* 2024年2月: BIOTRONIKとIMDSが、困難な冠動脈解剖学のために設計された柔軟なマイクロカテーテルMicro RXを発表しました。

* 2023年11月: Transit Scientificが、多様な塞栓剤を正確に送達するためのマイクロカテーテルについてFDAの承認を受けました。

* 2023年10月: Merit Medical SystemsがMaestroマイクロカテーテル製品ラインを拡充しました。この製品ラインは、Embosphereマイクロスフィアを備えた塞栓療法デバイスを提供し、幅広い塞栓術に対応するために様々な直径の165cmマイクロカテーテルを含んでいます。

本レポートは、低侵襲手術において狭い血管や繊細な領域へのアクセス・ナビゲーションに用いられる、細く柔軟で操縦可能な多機能チューブであるマイクロカテーテル市場に関する詳細な分析を提供しています。本調査は、製品、デザイン、用途、エンドユーザー、地域別に市場をセグメント化し、その価値(米ドル)に基づく市場規模と成長予測を提示しています。

マイクロカテーテル市場は、2025年には17.5億米ドルに達し、2030年までに年平均成長率(CAGR)4.10%で成長し、21.4億米ドルに達すると予測されています。製品別では、様々な専門分野でのデバイス展開に不可欠な役割を果たすデリバリーマイクロカテーテルが、2024年の売上高の35.45%を占め、最大のシェアを保持しています。地域別では、2025年には北米が最大の市場シェアを占めると見込まれていますが、アジア太平洋地域は医療インフラの拡大と政府の支援政策により、CAGR 6.23%と最も高い成長率を示すと予測されています。

市場の成長を牽引する主な要因としては、慢性心血管疾患および脳血管疾患の罹患率の増加、高齢者人口の増加と低侵襲手術への需要の高まりが挙げられます。また、規制当局の承認と治療ガイドラインの支援、操縦性、チップトラッキング、複合材料における技術的進歩も重要な推進力となっています。さらに、低侵襲腎デナベーション手術の採用拡大や、統合型マイクロカテーテル・デリバリーシステムへのベンチャー資金の投入も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。これには、高い製造コストと複雑な規制当局の承認プロセス、カテーテル関連の合併症やリコール問題が含まれます。高性能ポリマーのサプライチェーンにおける制約や、超低プロファイルデバイスの訓練を受けたインターベンション医の不足も、市場にとっての課題となっています。

本レポートでは、市場を多角的に分析しています。製品別では、デリバリーマイクロカテーテル、診断用マイクロカテーテル、吸引マイクロカテーテル、操縦可能マイクロカテーテル、マイクロガイドカテーテル(オーバーザワイヤー、フローダイレクテッド)に分類されます。デザイン別では、シングルルーメンとデュアルルーメンに分けられます。用途別では、心血管、脳血管、末梢血管、腫瘍学・腫瘍塞栓術、泌尿器科、耳鼻咽喉科といった幅広い分野が対象です。エンドユーザー別では、病院、診療所・専門センター、外来手術センターが主要な利用施設として挙げられています。地理的分析では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米の主要地域と17カ国にわたる詳細な市場規模とトレンドが提供されています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。主要企業としては、Medtronic PLC、Boston Scientific Corporation、Terumo Corporation、Stryker Corporation、Cardinal Health Inc.、Becton, Dickinson and Company、Teleflex Incorporatedなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細に記述されています。

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性心血管疾患および脳血管疾患の発生率の増加

- 4.2.2 高齢者人口の増加と低侵襲手術の需要

- 4.2.3 規制当局の承認と支持的な治療ガイドライン

- 4.2.4 操縦性、先端追跡、複合材料における技術的進歩

- 4.2.5 低侵襲腎デナベーション手術の採用拡大

- 4.2.6 統合型マイクロカテーテル送達システムへのベンチャー資金提供

- 4.3 市場の阻害要因

- 4.3.1 高い製造コストと複雑な規制承認

- 4.3.2 カテーテル関連の合併症とリコール

- 4.3.3 高性能ポリマーのサプライチェーン制約

- 4.3.4 超低プロファイルデバイスの訓練を受けたインターベンション医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品別

- 5.1.1 デリバリーマイクロカテーテル

- 5.1.2 診断用マイクロカテーテル

- 5.1.3 吸引マイクロカテーテル

- 5.1.4 操縦可能マイクロカテーテル

- 5.1.5 マイクロガイドカテーテル(オーバーザワイヤー、フローダイレクテッド)

- 5.2 設計別

- 5.2.1 シングルルーメン

- 5.2.2 デュアルルーメン

- 5.3 用途別

- 5.3.1 心血管

- 5.3.2 脳血管

- 5.3.3 末梢血管

- 5.3.4 腫瘍学 & 腫瘍塞栓術

- 5.3.5 泌尿器科

- 5.3.6 耳鼻咽喉科

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック & 専門センター

- 5.4.3 外来手術センター

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Medtronic PLC

- 6.3.2 Boston Scientific Corporation

- 6.3.3 Terumo Corporation

- 6.3.4 Stryker Corporation

- 6.3.5 Cardinal Health Inc.

- 6.3.6 Becton, Dickinson and Company

- 6.3.7 Teleflex Incorporated

- 6.3.8 Merit Medical Systems Inc.

- 6.3.9 Asahi Intecc Co., Ltd.

- 6.3.10 Cook Group Incorporated

- 6.3.11 B. Braun Melsungen AG

- 6.3.12 Koninklijke Philips N.V.

- 6.3.13 Penumbra Inc.

- 6.3.14 MicroPort Scientific Corp.

- 6.3.15 Acandis GmbH & Co. KG

- 6.3.16 Phenox GmbH

- 6.3.17 Vantis Vascular Inc.

- 6.3.18 Evasc Neurovascular

- 6.3.19 Rapid Medical

- 6.3.20 Integer Holdings (CardiaCath)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロカテーテルは、医療分野、特に血管内治療において不可欠な非常に細径の医療用カテーテルでございます。通常の診断用カテーテルやガイドカテーテルでは到達が困難な、身体の深部や末梢の細い血管、あるいは複雑な病変部へアクセスするために開発されました。その主な役割は、ガイドワイヤーの誘導、造影剤の注入、薬剤や塞栓物質の送達、そして時には血栓の吸引など多岐にわたります。柔軟性と操作性を両立させるため、ポリマー素材や金属コイルなどを組み合わせた多層構造を持つことが多く、先端部が柔らかく、基部に向かって徐々に硬くなるグラデーション構造が一般的です。これにより、血管内でのスムーズな追従性と、術者による確実な操作性を実現しています。

マイクロカテーテルの種類は、その用途や構造によって多岐にわたります。用途別では、診断を目的とした造影剤注入用や圧測定用、治療を目的とした薬剤送達用、塞栓物質送達用、そして複雑な病変部へのガイドワイヤー挿入を補助するガイドワイヤーサポート用などが挙げられます。特に治療用マイクロカテーテルは、抗がん剤や血栓溶解剤、あるいはコイルや粒子、液体塞栓剤といった様々な治療材料を標的部位へ正確に届けるために不可欠です。構造別では、最も一般的なシングルルーメン(単一の内腔)タイプに加え、二つの独立した内腔を持つデュアルルーメンタイプも存在し、これにより異なる操作を同時に行うことが可能になります。また、血管内での滑りを良くし、摩擦を低減するための親水性コーティングが施されている製品や、目的部位に合わせてストレート、カーブ、テーパーなど多様な先端形状を持つ製品が開発されています。

マイクロカテーテルの用途は、脳血管内治療、心臓血管内治療、末梢血管治療、がん治療など、非常に広範囲にわたります。脳血管内治療では、脳動脈瘤に対するコイル塞栓術において、動脈瘤内にコイルを正確に留置するために使用されます。また、脳動静脈奇形(AVM)の塞栓術では液体塞栓剤の送達に、急性期脳梗塞の血栓回収術では血栓吸引カテーテルやステントリトリーバーのデリバリーを補助する役割を担います。心臓血管内治療においては、特に慢性完全閉塞(CTO)病変のような複雑な冠動脈病変に対して、ガイドワイヤーの通過をサポートし、治療成功率を高める上で重要な役割を果たします。肝臓がん治療では、肝動脈化学塞栓療法(TACE)において、肝細胞がんを栄養する動脈に選択的に抗がん剤と塞栓物質を注入するために用いられ、局所的な治療効果を高めます。その他にも、腎動脈塞栓術、前立腺動脈塞栓術(PAE)、気管支動脈塞栓術、消化管出血塞栓術など、全身の様々な部位の血管内治療において、その精密な操作性が活用されています。

関連技術としては、まずマイクロカテーテルを目的部位まで誘導する「ガイドワイヤー」が挙げられます。ガイドワイヤーは、その先端形状、硬度、コーティングなどによって多様な種類があり、マイクロカテーテルと組み合わせて使用されます。また、マイクロカテーテルを血管内に導入し、安定させるためのより太い「ガイドカテーテル」も不可欠です。血管や病変部をリアルタイムで可視化するためには「X線透視装置(アンギオグラフィー)」と「造影剤」が用いられ、近年ではCTやMRI画像から血管構造を立体的に把握する「3D画像再構成技術」も治療計画に大きく貢献しています。治療材料としては、血管を閉塞させるための「塞栓物質」(コイル、粒子、液体塞栓剤など)や、特定の薬剤を標的部位に効率的に届けるための「薬剤送達システム」がマイクロカテーテルと連携して使用されます。さらに、より精密な操作を可能にし、術者の被曝を低減する「ロボット支援システム」の開発も進められています。

マイクロカテーテルの市場背景は、低侵襲治療への需要の高まり、高齢化社会における血管疾患の増加、そして画像診断技術の進歩による病変の早期発見といった要因により、持続的な成長を遂げています。患者さんの身体的負担が少ない血管内治療は、入院期間の短縮や早期社会復帰に繋がり、医療経済的なメリットも大きいことから、その適用範囲は拡大の一途を辿っています。市場を牽引する主要企業としては、メドトロニック、テルモ、ボストン・サイエンティフィック、アボット、ペナンブラ、ストライカーといったグローバル大手企業に加え、日本の専門メーカーも存在し、技術開発競争が活発に行われています。市場動向としては、より細く、より柔軟で、より操作性の高い製品の開発が常に求められており、特定の疾患(例えば、急性期脳梗塞や慢性完全閉塞病変など)に特化した高性能な製品が登場しています。また、AIやロボット技術との融合による治療精度の向上や、新興国市場での需要拡大も注目すべき点です。

将来展望として、マイクロカテーテルはさらなる小型化と高機能化が進むと予想されます。これにより、これまでアクセスが困難であった、より末梢の血管や微細な病変への到達が可能となり、治療の選択肢が拡大するでしょう。複数の機能を併せ持つ多機能マイクロカテーテルの開発も期待されており、例えば、薬剤送達と同時に病変部の生体情報を取得できるような製品が登場するかもしれません。薬剤送達の精密化も重要なテーマであり、ドラッグデリバリーシステム(DDS)との融合により、標的部位への薬剤の効率的かつ持続的な送達が実現され、遺伝子治療や再生医療といった新たな分野への応用も視野に入っています。画像診断技術やAIとの連携も一層強化され、リアルタイム3D画像誘導下でのより安全で正確な操作や、AIによる病変解析、治療計画支援、術中ナビゲーションなどが普及するでしょう。ロボット支援治療の普及は、術者の負担軽減、被曝量低減、手技の標準化と再現性向上に貢献し、より多くの医療機関で高度な血管内治療が提供されるようになる可能性があります。生体適合性材料の進化により、長期留置における安全性向上や合併症リスクの低減も期待されます。これらの技術革新により、がん治療、神経変性疾患、炎症性疾患など、血管内治療の適用範囲はさらに拡大し、多くの患者さんの治療に貢献していくことでしょう。一方で、製造コストの削減、高度な手技を要するため術者のトレーニングと経験の確保、そして保険償還制度の整備といった課題にも引き続き取り組んでいく必要があります。