マイクロコントローラー (MCU) 市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

マイクロコントローラー市場レポートは、ビットクラス(4ビット以下、8ビット、16ビット以上など)、コアアーキテクチャ(ARM Cortex-M、RISC-V、X86など)、オンチップメモリタイプ(組み込みフラッシュ、FRAMなど)、アプリケーション(自動車、産業・ファクトリーオートメーション、ヘルスケアなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

| 日本のマイクロコントローラ(MCU)市場は、自動車分野において大きなシェアを占めており、特に電動化と自動化の進展、厳しい政府規制、安全性や効率性への消費者の要求がその成長を促しています。電気自動車の市場拡大はMCUの需要をさらに加速させ、車載用マイクロコントローラの売上は自動車の販売や生産トレンドに影響されることから、電子機能の普及が進む中でその導入量も増加しています。自動車業界は品質管理や設計プロセスが厳格であり、このためMCU市場は成長を続けています。 また、家電や家庭用電化製品における電子化、AI技術への需要がMCU市場を牽引しており、スマートビルディングやホームオートメーションの需要も増加しています。さらに、IoT機器やスマートフォンの普及が市場を押し上げており、2022年には日本のスマートフォンユーザー数が6880万人に達する見込みです。電子装置メーカーも日本での生産能力を拡大しており、京セラなどは新しい製造工場を設立して競争力を強化しています。 日本のMCU業界では、主要メーカー間での競争が激化しており、革新的な製品開発や戦略的パートナーシップが進められています。例えば、ルネサスエレクトロニクスはサイバロンとの提携を発表し、音声ユーザインタフェースのソリューションを提供するなどの取り組みを行っています。STMicroelectronicsもAzure RTOS開発を拡張し、新たな市場ニーズに応えています。 市場の動向としては、ソニーセミコンダクタソリューションズ、デンソー、トヨタが共同で新たな半導体工場への出資を行い、2027年の操業開始を目指しています。また、台湾のTSMCも日本に新しいチップ工場を設立し、多様なチップの生産を行う予定です。 日本のMCU市場は、2025年に33億ドルに達し、2030年には46億7000万ドルに成長する見込みです。主要なプレーヤーには、Infineon TechnologiesやTexas Instruments、NXP Semiconductorなどが挙げられます。市場は4ビットから32ビットまでのMCUや、航空宇宙、防衛、家電、自動車、産業、ヘルスケア、通信など多岐にわたる用途に分類され、各セグメントごとに成長が期待されています。 |

*** 本調査レポートに関するお問い合わせ ***

マイクロコントローラ(MCU)市場の概要:成長トレンドと予測(2026年~2031年)

はじめに

マイクロコントローラ(MCU)市場は、電動車、IoTエンドポイント、次世代家電製品における組み込みインテリジェンスの需要増加を背景に、顕著な成長を遂げています。本レポートは、2026年から2031年までの市場規模、成長トレンド、主要な推進要因と抑制要因、セグメント別および地域別の分析、競争環境、そして最近の業界動向について詳細に概説いたします。

市場規模と成長予測

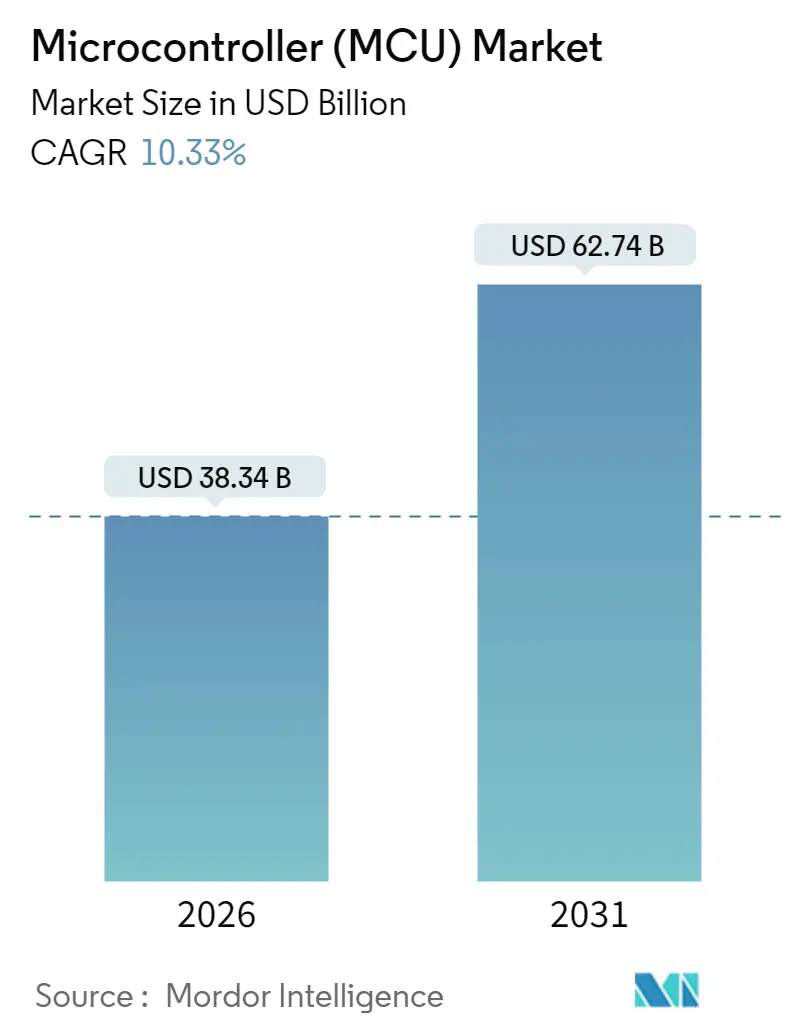

MCU市場は、2025年に347.5億米ドルと評価され、2026年には383.4億米ドルに達し、2031年までに627.4億米ドルに成長すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は10.33%と見込まれています。この成長は、機能安全要件の拡大による自動車1台あたりのMCU搭載数の増加や、工場における予知保全プログラムによるスマートセンサーの導入加速によって牽引されています。また、オープン命令セットアーキテクチャの採用はライセンスコストを削減し、小規模ベンダーがエッジAIワークロードに対応するのを支援しています。

主要な市場トレンドと推進要因

1. IoTノードの普及: 2030年までに接続エンドポイントが200億ユニットを超えると予測されており、メーカーはコストに敏感な設計にマルチプロトコル無線と効率的なプロセッサを組み込む必要に迫られています。Nordic SemiconductorのnRF54シリーズのように、Bluetooth LE 5.4、Thread、Matterを単一デバイスに統合し、バッテリーに優しい消費電流を維持する製品が登場しています。これにより、部品表(BOM)とファームウェアの複雑さが軽減されます。また、より豊富なローカル処理によって可能になるプレミアムな分析サービスは、純粋なハードウェア販売から収益モデルをシフトさせています。

2. 自動車の電動化とADAS統合: バッテリー電気自動車は最大3,000個の半導体部品を搭載でき、内燃機関モデルと比較してMCUのフットプリントが4倍に増加します。Mercedes-Benzは、ISO 26262に準拠してバッテリー、熱、回生ブレーキシステムを管理するために、個別のMCUクラスターに依存しています。ContinentalとNXPの協力により、複数のシャシー機能がソフトウェア更新可能なドメインコントローラに集約され、配線重量の削減とOTA(Over-The-Air)アップデートが可能になります。EUが2026年までに全クラスの車両に先進運転支援システム(ADAS)の展開を義務付けていることも、このシフトをさらに加速させています。

3. スマートホームおよび家電製品へのMCU統合: オープンスタンダードのMatterファームウェアにより、家電メーカーはApple Home、Google Home、Amazon Alexaに単一のハードウェアプラットフォームで対応できるようになります。STMicroelectronicsの既製Matterコード例は、コンプライアンス試験を加速させます。IoT対応家電は家庭のエネルギー消費を最大27%削減できることが実証されており、小売業者はこの技術を搭載したモデルを優遇する傾向にあります。

4. RISC-VオープンISAへの移行: ロイヤリティフリーのコアは、新興経済国がチップ供給を現地化するのに役立っています。中国やインドの政府資金によるプログラムは、RISC-Vツールチェーンのトレーニングを補助し、ファブレススタートアップの参入障壁を緩和しています。RenesasがSiCからオープンISAマイクロコントローラにリソースを転換していることは、既存企業でさえカスタマイズされた拡張機能に持続可能性を見出していることを示唆しています。

5. 超低消費電力エッジAI MCU: エッジAIワークロードの需要増加に伴い、超低消費電力のMCUが注目されています。これらは、自動車や産業分野での初期導入が進んでいます。

6. 産業用サイバーセキュリティ要件: EUや北米における重要インフラでの産業用サイバーセキュリティ要件の義務化は、MCU市場の成長に貢献しています。

市場の抑制要因

1. サプライチェーンの周期性: ファウンドリのスケジューリング変動は、MCUベンダーを突然のウェハー割り当てシフトに晒します。最近の在庫調整フェーズでは、Nordic Semiconductorが2023年に収益が30%減少した後、従業員の8%を削減せざるを得ませんでした。成熟ノードの生産能力が台湾、中国本土、韓国に集中していることは、地政学的リスクプレミアムを増大させ、OEMが運転資金を拘束するバッファ在庫を確保するよう促しています。

2. 中国製ファブによるASPの浸食: 中国国内ファウンドリによる積極的な10~15%の価格引き下げは、差別化が薄い8ビットおよび16ビット分野で既存企業を圧迫しています。この「中国ショック」は、GlobalFoundriesのような企業に自動車や通信分野での量産を追求させつつ、マージン圧縮を受け入れさせています。

3. 28nm以下の組み込みフラッシュにおけるNRE(非繰り返しエンジニアリング費用)の増加: 先進ノードアプリケーションでは、組み込みフラッシュの開発におけるNREが増加しており、長期的なコスト要因となっています。

4. ミックスドシグナル設計における人材不足: 北米およびEU地域では、ミックスドシグナル設計の専門家が不足しており、市場の成長を阻害する可能性があります。

セグメント分析

1. ビットクラス別:

2025年には、32ビットデバイスがMCU市場シェアの56.35%を占め、複雑なワークロードへの明確な傾倒を示しています。このセグメントは、ADASセンサーフュージョン、産業用ドライブ制御、音声対応家電製品に牽引され、8.76%のCAGRで成長すると予測されています。32ビットアーキテクチャは、より大きなアドレス指定可能なメモリを可能にし、デジタル信号処理(DSP)拡張機能を統合することで、外部コンポーネントの必要性を減らします。MCU設計者は現在、ニューラルエンジンやサイバーセキュリティアクセラレータを直接ダイに組み込み、個別のコプロセッサの必要性を排除しています。低コストの8ビットおよび16ビット部品はインターフェースロジックで依然として有効であり、4ビット以下のバリアントは超薄型マージンカテゴリのリモートコントロールやサーモスタットで利用されています。

2. コアアーキテクチャ別:

2025年には、Cortex-Mコアが成熟したツールチェーンと堅牢なミドルウェアスタックに支えられ、出荷量の68.25%を占めました。しかし、RISC-Vの15.09%のCAGRは、ロイヤリティコストゼロでの命令セットカスタマイズへの関心の高まりを示しています。政府は技術主権を保護するために国内RISC-Vプログラムを展開し、ウェアラブルから自動車ゲートウェイノードに至るオープンISAチップレットに補助金を投入しています。プロプライエタリコアは、決定論的でサイクル精度の高い応答を必要とするニッチな航空電子機器や産業用ドライブで存続しており、x86プロセッサはサーバークラスのボード管理コントローラで使用されています。

3. オンチップメモリタイプ別:

組み込みフラッシュは、数十年にわたるプロセス成熟度とコスト効率のおかげで、2025年にはMCU市場規模の87.40%を占めました。それにもかかわらず、FRAMの12.07%の拡大ペースは、エッジAIロギングにおける即時書き込み耐久性への嗜好の高まりを示しています。産業用ロボットは、安全完全性レベルの評価に準拠するために、常に状態のスナップショットに依存しており、FRAMはブラウンアウト時のデータ保持を保証します。

4. アプリケーション別:

自動車ECUは、電動化とADASに牽引され、2025年に収益の30.42%を占めました。しかし、産業用IoTセンサーは、工場が予知保全ノードを改修して計画外のダウンタイムを削減するため、2031年まで11.12%のCAGRで最速の成長を牽引すると予想されています。エッジAI対応MCUは、ローカルでの振動、音響、熱分析を可能にし、クラウド帯域幅の要件を削減します。家電製品、ヘルスケア、航空宇宙・防衛、クラウドサーバーBMCも市場の重要な部分を占めています。

地域分析

1. APAC(アジア太平洋):

2025年には、中国の家電組立エコシステムと日本の自動車半導体の深さに支えられ、世界の収益の47.30%を占めました。中国の国産シリコン自給自足を目指す5カ年計画は、家電製品や公共充電インフラにおける国内MCUのテープアウトを促進しています。日本のサプライヤーは、長年のOEMとの関係を活用し、ハイブリッド駆動サイクル向けに特別に設計されたパワートレイン認定マイクロコントローラで牽引力を維持しています。労働力、エネルギー、地政学的コストの上昇により、一部の多様化がベトナムやタイに進んでいますが、この地域のまとまりのある部品エコシステムは比較優位性を維持しており、マイクロコントローラにとって最速の成長市場となっています。

2. 南米:

南米は、2020年から2031年まで10.22%のCAGRで、マイクロコントローラ市場で最も急速に成長している地域の1つとして浮上しています。ブラジルの自動車生産奨励策の再開や、メキシコのUSMCA(米国・メキシコ・カナダ協定)による輸出回廊は、現地でのMCU調達を必要とするEVプラットフォーム組立を誘致しています。政府主導の再生可能エネルギーグリッドはスマートメーターの展開を推進しており、これが安全で低電力の32ビットコントローラの需要を押し上げています。

3. 北米:

北米は、高価値の安全 critical なニッチ市場に焦点を当てています。CHIPS法はウェハー製造工場建設に数十億ドルを割り当てていますが、ほとんどの生産能力は成熟したMCUジオメトリではなく、10nm以下のノードを対象としています。

4. 欧州:

欧州は、自動車およびプロセスオートメーション分野でISO 26262およびIEC 62443への準拠に注力しています。TSMCのドレスデン工場計画は、欧州のTier-1サプライヤーに月間40,000枚の300mmウェハーを供給し、高信頼性マイクロコントローラのリードタイムを短縮するでしょう。

競争環境

マイクロコントローラ業界は中程度に細分化されています。Infineon、NXP、STMicroelectronicsは、プロセッサ、電源管理、接続性をバンドルするマルチドメインポートフォリオで市場をリードしています。彼らのプラットフォーム戦略は、共通のソフトウェアを重視し、規模の経済と市場投入までの時間の優位性を推進しています。RenesasによるAltiumの91億米ドルでの買収は、ボード設計ツールチェーンを追加し、回路図からコンパイルされたファームウェアまでエンドツーエンドのエコシステムを構築しています。特許出願は2024年に22%増加し、Samsungだけでも10,000件を申請しており、知的財産競争の激化を浮き彫りにしています。Ambiq MicroやNordic Semiconductorのようなニッチなイノベーターは、それぞれ200nA以下のスリープ電流や高度な無線スタックに特化することでシェアを獲得しています。

最近の業界動向

* 2025年3月: Texas Instruments(TI)は、医療ウェアラブルやパーソナルエレクトロニクスなどの小型アプリケーション向けに、世界最小のマイクロコントローラ(MCU)を発表しました。

* 2025年3月: Infineon Technologies AGは、自動車分野でRISC-V技術を採用する計画を発表しました。同社は今後数年間で、RISC-Vを基盤とする新しい自動車用MCUファミリーを、AURIX™ブランドに統合して導入する予定です。

* 2025年3月: STMicroelectronicsは、STM32U3マイクロコントローラを発表し、リモートモニタリングからスマートユーティリティ、持続可能なソリューションまで、幅広いアプリケーション向けに超低消費電力技術の限界を押し広げました。

* 2025年2月: Renesas Electronics Corporationは、RA4L1マイクロコントローラ(MCU)グループを発表しました。このグループは、超低消費電力、強化されたセキュリティ機能、セグメントLCDとの互換性を誇る14の新デバイスを導入しました。

まとめ

マイクロコントローラ市場は、IoT、自動車の電動化、スマートホーム技術の進化に牽引され、今後も力強い成長が期待されます。RISC-VのようなオープンISAの台頭は、市場に新たな競争とイノベーションをもたらし、サプライチェーンの課題や価格競争といった抑制要因が存在するものの、技術革新と地域的な需要拡大が市場全体を押し上げるでしょう。主要プレーヤーは、統合されたソリューションと戦略的提携を通じて、このダイナミックな市場での優位性を確立しようとしています。

マイクロコントローラ(MCU)市場に関する本レポートは、単一のVLSI集積回路(IC)チップにCPU、メモリ、プログラマブル入出力周辺機器を統合した「コンパクトなコンピュータ」と定義されるMCUの市場動向を詳細に分析しています。MCUは、今日のIoT駆動型およびセンサーベースの機器において極めて重要な役割を担っており、その用途は多岐にわたります。本レポートでは、MCU市場をビットクラス(4ビット以下、8ビット、16ビット、32ビット)、コアアーキテクチャ(ARM Cortex-M、RISC-V、x86、その他)、オンチップメモリタイプ(組み込みフラッシュ、FRAM、EEPROM/OTP、SRAMのみ)、主要アプリケーション(車載、民生用電子機器・家電、産業・工場自動化、ヘルスケア、航空宇宙・防衛、データ通信・クラウドインフラなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に詳細にセグメント化し、市場規模と将来予測(金額ベース)を提供しています。

市場全体としては、2031年までに627.4億米ドル規模に達すると予測されており、2026年からの年平均成長率(CAGR)は10.33%と堅調な伸びが見込まれています。

市場の成長を牽引する主要な要因としては、IoTノードの爆発的な普及、自動車の電装化とADAS(先進運転支援システム)の高度化、スマートホーム機器や家電製品へのMCU統合の進展、ロイヤリティフリーのライセンスと政府の主権イニシアチブに後押しされるRISC-VオープンISAへの移行、超低消費電力エッジAI MCUの需要増大、そして産業分野におけるサイバーセキュリティ義務化の強化が挙げられます。

特に成長が著しいセグメントとしては、以下が注目されます。ビットクラス別では、エッジAIやADAS処理に対する持続的な需要を背景に、32ビットMCUが最も高い成長率(CAGR 8.76%)を示しています。コアアーキテクチャ別では、RISC-VがCAGR 15.09%という最も速い成長を遂げると予測されています。接続オプション別では、スマートホーム製品におけるMatter規格の採用による帯域幅要件の増加に伴い、Wi-Fi統合型MCUが著しいCAGRで成長しています。地域別では、車両組立のニアショアリングや再生可能エネルギープロジェクトがMCU需要を押し上げ、南米地域が最も急速に成長する地域(CAGR 10.22%)と見込まれています。

一方で、市場の成長を抑制する要因も存在します。半導体業界特有のサプライチェーンの周期性、中国製ファブの台頭によるASP(平均販売価格)の浸食、28nm以下の組み込みフラッシュにおけるNRE(非繰り返しエンジニアリング費用)の高騰、そしてミックスドシグナル設計における専門人材の不足が課題となっています。

競争環境においては、Infineon Technologies AG、Microchip Technology Inc.、NXP Semiconductors N.V.、STMicroelectronics N.V.、Renesas Electronics Corporation、Texas Instruments Incorporatedなど、多数の主要企業が市場シェアを競い合っています。これらのサプライヤーは、市場の集中度が高まる中で、産業用および車載用コンプライアンス要件を満たすため、セキュアブート、ハードウェアキー格納、IEC 62443認証済みリファレンスデザインの統合など、サイバーセキュリティ対策を強化する戦略的な動きを見せています。

本レポートは、MCU市場がIoT、自動車、AIといった主要トレンドに牽引され、今後も堅調な成長を続けると予測しています。特に、32ビットMCU、RISC-Vアーキテクチャ、Wi-Fi統合型MCU、そして南米市場が将来の成長機会として注目されています。サプライヤーは、技術革新とサイバーセキュリティ対策の強化を通じて、進化する市場ニーズに対応していくことが求められています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IoTノードの普及

- 4.2.2 自動車の電動化とADAS

- 4.2.3 スマートホームおよび家電製品へのMCU統合

- 4.2.4 RISC-VオープンISAへの移行

- 4.2.5 超低消費電力エッジAI MCU

- 4.2.6 産業用サイバーセキュリティ義務化

- 4.3 市場の阻害要因

- 4.3.1 サプライチェーンの周期性

- 4.3.2 中国製ファブによるASPの浸食

- 4.3.3 28nm以下の組み込みフラッシュにおけるNREの増加

- 4.3.4 ミックスドシグナル設計における人材不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ビットクラス別

- 5.1.1 4ビット以下

- 5.1.2 8ビット

- 5.1.3 16ビット

- 5.1.4 32ビット

- 5.2 コアアーキテクチャ別

- 5.2.1 ARM Cortex-M

- 5.2.2 RISC-V

- 5.2.3 x86

- 5.2.4 独自 / その他

- 5.3 オンチップメモリタイプ別

- 5.3.1 組み込みフラッシュ

- 5.3.2 FRAM

- 5.3.3 EEPROM/OTP

- 5.3.4 SRAMのみ (RAM内コード)

- 5.4 アプリケーション別

- 5.4.1 車載

- 5.4.2 家電および家庭用電化製品

- 5.4.3 産業およびファクトリーオートメーション

- 5.4.4 ヘルスケア

- 5.4.5 航空宇宙および防衛

- 5.4.6 データ通信およびクラウドインフラストラクチャ

- 5.4.7 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 台湾

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 マイクロチップ・テクノロジーInc.

- 6.4.3 NXPセミコンダクターズN.V.

- 6.4.4 STマイクロエレクトロニクスN.V.

- 6.4.5 テキサス・インスツルメンツInc.

- 6.4.6 ルネサスエレクトロニクス株式会社

- 6.4.7 シリコン・ラボラトリーズInc.

- 6.4.8 ノルディック・セミコンダクターASA

- 6.4.9 Espressif Systems (Shanghai) Co., Ltd.

- 6.4.10 GigaDevice Semiconductor Inc.

- 6.4.11 Nuvoton Technology Corporation

- 6.4.12 東芝デバイス&ストレージ株式会社

- 6.4.13 ローム株式会社

- 6.4.14 onsemi Corporation

- 6.4.15 Holtek Semiconductor Inc.

- 6.4.16 Ambiq Micro, Inc.

- 6.4.17 ASR Microelectronics (Shanghai) Co., Ltd.

- 6.4.18 Realtek Semiconductor Corp.

- 6.4.19 Zilog, Inc.

- 6.4.20 アナログ・デバイセズInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロコントローラーは、現代社会のあらゆる電子機器に組み込まれ、その機能の中核を担う重要な半導体デバイスでございます。一般に「マイコン」とも称され、CPU(中央演算処理装置)、メモリ(プログラムを格納するROMやデータを一時的に保持するRAM)、そして外部機器との入出力を行うI/Oポート、タイマー、A/Dコンバーターなどの様々な周辺機能を、たった一つのLSI(大規模集積回路)チップに集積したものを指します。汎用コンピューターのCPUが多岐にわたるタスクを処理するのに対し、マイクロコントローラーは特定の組み込みシステムにおいて、決められたタスクを効率的かつリアルタイムに実行するために特化して設計されております。これにより、機器の小型化、低消費電力化、そしてコスト削減に大きく貢献しています。

マイクロコントローラーはその性能や特性によって多岐にわたる種類がございます。まず、処理できるデータ幅によって、4ビット、8ビット、16ビット、32ビット、そして一部では64ビットの製品に分類されます。8ビットマイクロコントローラーは、比較的シンプルな制御や低コスト、低消費電力が求められる用途に適しており、古くから多くの家電製品などに採用されてきました。一方、16ビットマイクロコントローラーは、より複雑な処理能力と豊富な周辺機能を持ち、中程度の性能が求められるアプリケーションで利用されます。そして、現在の主流となっているのは32ビットマイクロコントローラーでございます。これらは高い処理能力、大容量のメモリ、そして高度な周辺機能を備え、自動車、産業機器、IoTデバイスなど、幅広い分野で高性能な制御を実現しています。アーキテクチャの観点からは、命令セットを簡素化し高速処理を可能にするRISC(Reduced Instruction Set Computer)型が主流であり、特にARM社のCortex-Mシリーズは、32ビットマイクロコントローラー市場において事実上の標準となっております。また、特定の用途に特化したASSP(Application Specific Standard Product)と呼ばれるマイクロコントローラーも存在し、モーター制御や通信処理など、特定の機能に最適化された性能を提供しています。

マイクロコントローラーの用途は非常に広範であり、私たちの日常生活のあらゆる場面でその恩恵を受けております。最も身近な例としては、洗濯機、冷蔵庫、エアコン、電子レンジ、テレビ、炊飯器といった家電製品が挙げられます。これらの機器は、マイクロコントローラーによって温度制御、時間管理、動作モードの切り替えなど、様々な機能が自動的に制御されています。自動車分野においては、その重要性は計り知れません。エンジン制御、ブレーキ制御(ABS/ESC)、パワーステアリング、エアバッグ、インフォテインメントシステム、そして近年注目されるADAS(先進運転支援システム)や自動運転システムに至るまで、一台の自動車に数十個から百個以上のマイクロコントローラーが搭載され、安全で快適な走行を支えています。産業機器においても、ファクトリーオートメーション(FA)におけるロボット制御、PLC(プログラマブルロジックコントローラー)、計測機器、医療機器など、精密な制御と高い信頼性が求められる分野で不可欠な存在です。さらに、近年急速に普及が進むIoT(Internet of Things)デバイスにおいても、スマートホーム機器、ウェアラブルデバイス、センサーノード、スマートメーターなど、あらゆる「モノ」がインターネットに接続され、データを収集・処理するためにマイクロコントローラーが中心的な役割を担っています。

マイクロコントローラーを取り巻く関連技術も多岐にわたります。まず、リアルタイム処理が求められるシステムでは、組み込みOS(RTOS: Real-Time Operating System)が重要な役割を果たします。FreeRTOSやZephyr、μITRONといったRTOSは、限られたリソースの中で複数のタスクを効率的に管理し、システムの応答性を高めます。開発においては、統合開発環境(IDE)が不可欠であり、プログラムの記述、コンパイル、デバッグといった一連の作業を効率的に行います。JTAGやSWDといったインターフェースを用いたオンチップデバッグ機能は、開発効率を大幅に向上させます。また、マイクロコントローラーは様々なセンサーと連携し、温度、湿度、圧力、加速度、光などの物理量をデジタルデータとして取り込み、処理します。通信技術も重要であり、有線ではI2C、SPI、UART、CAN、Ethernet、USBなどが、無線ではBluetooth、Wi-Fi、Zigbee、LoRa、NB-IoTなどが広く利用され、デバイス間の連携やクラウドとの接続を可能にしています。低消費電力化技術は、バッテリー駆動のIoTデバイスにおいて特に重要であり、電源管理ICや省電力モードの活用が不可欠です。さらに、IoTデバイスの増加に伴い、ファームウェアの保護、セキュアブート、暗号化機能といったセキュリティ技術の重要性も増しております。

マイクロコントローラーの市場は、IoTの普及、自動車の電動化・自動運転化、そして産業機器のスマート化といったメガトレンドに牽引され、持続的な成長を続けております。特に、自動車分野では、一台あたりの搭載数が増加傾向にあり、高性能かつ高信頼性のマイクロコントローラーへの需要が高まっています。しかしながら、近年は世界的な半導体不足が顕著となり、マイクロコントローラーの供給も大きな影響を受けました。これにより、サプライチェーンの安定化が喫緊の課題として認識されています。市場をリードする主要メーカーとしては、ルネサスエレクトロニクス、NXPセミコンダクターズ、STマイクロエレクトロニクス、マイクロチップ・テクノロジー、インフィニオン・テクノロジーズ、テキサス・インスツルメンツなどが挙げられます。これらの企業は、性能、消費電力、コスト、そして開発サポートやエコシステム(ソフトウェア、ツール、リファレンスデザインなど)の充実度を競い合っています。特に、ARMアーキテクチャを採用した32ビットマイクロコントローラーは、その豊富なエコシステムと高い汎用性から、多くの開発者に支持され、市場の大きなシェアを占めています。

将来のマイクロコントローラーは、さらなる高性能化と低消費電力化を追求し続けるでしょう。より複雑なアルゴリズムやAI(人工知能)推論をエッジデバイスで実行するために、処理能力の向上と同時に、バッテリー駆動時間を延ばすための省電力技術の進化が不可欠です。特に、エッジAIの実現は、センサーデータのリアルタイム解析、異常検知、予測といった新たな価値を生み出し、様々な分野での応用が期待されています。また、IoTデバイスの増加に伴い、サイバー攻撃のリスクも増大するため、ハードウェアベースのセキュリティ機能の強化は喫緊の課題であり、セキュアエレメントやセキュアブート、暗号化アクセラレーターの搭載が標準化されていくでしょう。コネクティビティの面では、5G、Wi-Fi 6/7、LPWAN(Low Power Wide Area Network)といった次世代通信技術への対応が強化され、より高速で広範囲なデータ通信が可能になります。自動車や産業機器分野では、ISO 26262などの機能安全規格への対応がさらに重要となり、安全性を保証するための機能がマイクロコントローラー自体に組み込まれていくと考えられます。開発の容易化も重要なトレンドであり、統合開発環境のさらなる進化、ローコード/ノーコード開発ツールの登場、クラウド連携による開発効率の向上などが進むでしょう。さらに、RISC-Vのようなオープンアーキテクチャの台頭は、マイクロコントローラー市場に新たな選択肢とイノベーションをもたらす可能性を秘めています。マイクロコントローラーは、今後も私たちの社会を支える基盤技術として、その進化を止めることなく、よりスマートで安全、そして持続可能な未来の実現に貢献していくことでしょう。