マイクロディスプレイ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

マイクロディスプレイ市場レポートは、テクノロジー(従来型(LCoS、LCD、DLP)、OLED-On-Si、マイクロLEDなど)、解像度(1024 × 768まで、1024 × 768から1920 × 1080まで、1920 × 1080以上)、アプリケーション(コンシューマーおよびオートモーティブ(拡張現実/仮想現実ヘッドセットなど)、防衛など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロディスプレイ市場は、2025年から2030年にかけて堅調な成長が見込まれており、AR/VR、自動車、防衛などの多様なアプリケーションにおける需要の高まりが市場を牽引しています。

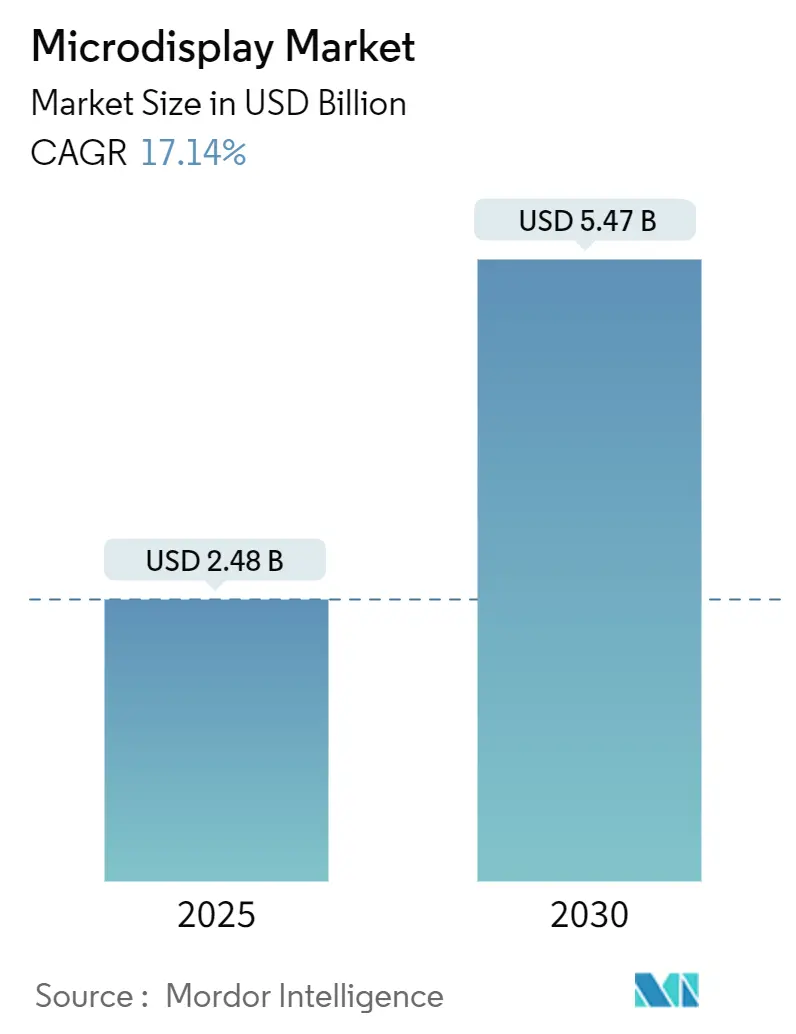

市場規模とシェアの概要

マイクロディスプレイ市場は、2025年には24.8億米ドル、2030年には54.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.14%です。アジア地域が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

主要なレポートのポイント

* 技術別: 2024年には従来のLCoS/LCD/DLPデバイスが市場シェアの49.3%を占めましたが、MicroLEDモジュールは2030年までに21.6%の最速CAGRで成長すると見込まれています。

* アプリケーション別: 2024年には消費者および自動車分野が収益の66.2%を占め、特にMeta、Apple、Sonyによるプラットフォーム投資を背景に、AR/VRヘッドセットは20.3%のCAGRで拡大しています。

* 解像度別: 2024年には1~2メガピクセル(XGA-FHD)形式が市場規模の52.1%を占めましたが、2メガピクセル以上のパネルは2030年までに19.1%のCAGRで成長を牽引しています。

* 地域別: 2024年にはアジア太平洋地域が収益の47.1%を占め、国内の製造工場がMicroLEDおよびOLED-on-siliconの生産を拡大しているため、同地域は17.6%の予測CAGRで市場をリードしています。

世界のマイクロディスプレイ市場のトレンドと洞察(促進要因)

市場の成長を促進する主な要因は以下の通りです。

* 超小型AR/VRウェアラブルの爆発的な需要(CAGRに+3.2%影響): アジア太平洋地域を中心に、北米にも波及し、中期的に影響を与えます。可処分所得の増加と確立された家電サプライチェーンにより、東アジアは次世代スマートグラスの主要な市場となっています。JBDは2021年以降100万台以上のMicroLEDエンジンを出荷し、中国のSidTekは2024年にOLED-on-siliconラインの試験運用を開始しました。

* 自動車OEMによる透明MicroLED HUDへの移行(CAGRに+2.8%影響): グローバルに影響を与え、特に欧州と北米で初期の利益が見込まれ、長期的に影響を与えます。MicroLED技術は、直射日光下でも視認性を保ち、電力消費を抑えるために必要な高輝度を提供します。AUOの「Virtual Sky Canopy」のようなデモンストレーションは、曲面でベゼルレスな視覚表面が量産準備が整っていることを示しています。

* 低SWaP(サイズ、重量、電力)バイザーディスプレイを指定する防衛近代化プログラム(CAGRに+1.9%影響): 北米およびNATO諸国に影響を与え、短期的に影響を与えます。軍は兵士の機動性を妨げずにミッションクリティカルなデータを重ね合わせる低SWaP光学系を求めています。Kopinは2025年4月に米国陸軍から次世代拡張現実ヘッドセット用のMicroLEDパラメータを定義する契約を獲得しました。

* 大手テクノロジー企業提携によるメタバース対応スマートグラスの台頭(CAGRに+2.5%影響): グローバルに影響を与え、中期的に影響を与えます。Meta、Apple、Samsungは、ヘッドマウントディスプレイを次世代コンピューティングプラットフォームと見なし、サプライチェーンを調整しています。Samsungは2025年5月にLEDoSロードマップを発表し、GoogleとQualcommをプラットフォームパートナーとして2027年の量産を目指しています。

* 消費者向けカメラ用OLED-on-Siのミニファブアウトソーシング(CAGRに+1.4%影響): アジア太平洋地域の製造拠点に影響を与え、短期的に影響を与えます。

* 高輝度LCoSを推進するシネマティックドローンとマイクロプロジェクター(CAGRに+0.8%影響): グローバルに影響を与え、特に北米と欧州に焦点を当て、中期的に影響を与えます。

世界のマイクロディスプレイ市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* RGB MicroLED量産移送プロセスにおける歩留まり損失(CAGRに-2.1%影響): 世界の製造工場、特にアジアに集中しており、短期的に影響を与えます。サブミクロンレベルの配置誤差でも目に見えるデッドピクセルにつながり、高コストな手直しが必要となります。CoherentのLIFTプロセスは進歩ですが、ヘッドセットに必要な数百万個のチップに対する精度をスケールアップすることは依然として課題です。

* 高輝度OLED-on-Siにおけるウェハー貫通熱放散の制限(CAGRに-1.3%影響): グローバルに影響を与え、中期的に影響を与えます。屋外ARアプリケーションでは100,000ニットを超えるピーク輝度が求められますが、ピクセル密度が上昇すると、OLEDスタック内の局所的な熱がデバイス寿命に影響を与えます。SonyのECX350Fは2024年に10,000ニットを達成しましたが、さらなる輝度向上には高度な熱界面材料と慎重なドライバーパルスが必要です。

* 高純度サファイアおよびシリコンバックプレーンのサプライチェーンボトルネック(CAGRに-1.8%影響): グローバルに影響を与え、特にアジア太平洋地域のハブに集中しており、短期的に影響を与えます。

* 米国と中国のパネルメーカー間のIP訴訟リスク(CAGRに-1.1%影響): 米国と中国に影響を与え、長期的に影響を与えます。

セグメント分析

* 技術タイプ別: 2024年には従来のLCoS、LCD、DLPモジュールがマイクロディスプレイ市場の49.3%を占めました。しかし、MicroLEDデバイスは、転送歩留まりの向上と電力効率の改善により、2030年までに21.6%のCAGRを記録すると予測されています。Q-PixelはApple Vision Proの3,380 PPIを上回る6,800 PPIのMicroLEDアレイを実証し、さらなる視覚的忠実度の可能性を示しています。OLED-on-Siは、従来のソリューションと新興ソリューションの中間に位置し、成熟した蒸着技術の恩恵を受けつつ、輝度の限界に取り組んでいます。FoxconnとPorotechの提携は、OLEDとMicroLEDの両分野を同時に橋渡ししようとする契約メーカーの戦略を示しています。

* 解像度別: 1~2メガピクセル(MP)のディスプレイは、手頃な価格を優先する主流のAR/VRヘッドセットに好まれ、2024年にはマイクロディスプレイ市場シェアの52.1%を占めました。しかし、OEMがスクリーンドア効果の排除を目指す中、2MPを超えるユニットは19.1%のCAGRで拡大しています。Sonyの5.1 µmピクセルピッチは、0.44インチの対角線にフルHDを詰め込み、コンパクトな光学系への期待を高めています。シネマティックドローン、医療用内視鏡、軍用バイザーなどがさらに詳細な画像を要求するため、超高解像度フォーマットに割り当てられるマイクロディスプレイ市場規模は拡大するでしょう。

* アプリケーション別: 消費者向けエレクトロニクスと自動車分野が2024年の収益の66.2%を占め、規模の経済が最初に働く分野であることを示しています。この分野では、Apple、Meta、Sonyがコンテンツとハードウェアのエコシステムに資本を投入しているため、AR/VRヘッドセットの収益は20.3%のCAGRで増加しています。透明なHUDがレベル3の自動運転における安全性のために不可欠と見なされているため、自動車用HUDにサービスを提供するマイクロディスプレイ市場規模も同時に拡大するでしょう。防衛プログラムは、消費者需要の周期的な軟化を吸収する信頼できる基盤を維持しています。

地域分析

* アジア太平洋: 2024年には収益の47.1%を占め、2030年までに17.6%のCAGRで成長すると予測されています。中国本土での積極的な工場建設と台湾での堅牢な基板エコシステムが牽引しています。SidTekの12インチOLED-on-Siの立ち上げやJBDの累計100万台以上のMicroLEDエンジン出荷は、この地域の量産能力を示しています。政府のインセンティブも資本回収期間を短縮しています。

* 北米: 重要なシステム統合を提供し、防衛調達を支配しています。Kopinの米国陸軍との契約は、国内の設計ノウハウを裏付けていますが、実際のウェハー生産は海外で行われることが多いです。シリコンバレーの空間コンピューティングソフトウェアへの投資は、ユースケースの革新がこの地域に根ざしていることを保証しています。

* 欧州: 技術差別化に焦点を当てています。Alediaのグルノーブル工場は、欧州の主力MicroLEDプロジェクトであり、完全に稼働すれば週あたり最大5,000枚のウェハー生産を目指しています。Fraunhofer IPMSは、軽量ARビューア向けの透明OLEDマイクロディスプレイを推進し、産業メンテナンスや外科支援のシナリオをターゲットにしています。欧州はアジアの量産能力には及ばないものの、そのR&D資産とプレミアム自動車市場により、世界のマイクロディスプレイ市場において影響力を維持しています。

競争環境

市場の集中度は中程度です。Sony、Samsung、LGがバリューチェーンの頂点に位置する一方、JBD、eMagin、Kopinなどの専業メーカーは、特注光学系や軍事規格への準拠を通じてニッチ市場を開拓しています。Sonyの10,000ニット0.44インチOLEDパネルは、最新の輝度マイルストーンを記録しました。SamsungのガラスベースマイクロOLEDおよび長期的なLEDoS技術への移行は、大手メーカーが歩留まりの課題を克服するためのアーキテクチャ的ブレークスルーを追求していることを示しています。JBDの2025年6月のPre-B資金調達は、コンパクトARエンジン、特に「Hummingbird mini II」におけるリードを拡大するための十分な資金を確保しています。Foxconnの台湾MicroLEDウェハープロジェクトやTata ElectronicsとHimaxおよびPowerchipの提携など、戦略的な動きは垂直統合と水平統合の両方を強調しています。知的財産も重要な参入障壁であり、INT-Techの180件の特許ポートフォリオは、法的防御が資金調達とパートナーシップに影響を与えることを示しています。

最近の業界動向

* 2025年6月: JBDはMicroLEDエンジンの規模拡大のため数億人民元のPre-Bラウンドを完了し、累計出荷台数を100万台以上に押し上げ、「Hummingbird mini II」ライトエンジンを発表しました。

* 2025年5月: SamsungはGoogleおよびQualcommとのLEDoS計画を詳述し、2027年にスマートグラスの初期生産を開始し、62億米ドルの市場セグメントをターゲットにすると発表しました。

* 2025年4月: Kopinは次世代兵士ディスプレイに最適なMicroLEDパラメータを定義するための米国陸軍の調査契約を獲得しました。

* 2025年3月: Tata ElectronicsはHimaxおよびPowerchipと提携し、インドを拠点とするディスプレイおよび低電力AIコンポーネントの供給を促進しました。

* 2025年1月: Alediaは、12年間で6億米ドルを投資した後、グルノーブルのMicroLEDラインが週あたり最大5,000枚のウェハー生産に対応できる準備が整ったことを確認しました。

本レポートは、世界のマイクロディスプレイ市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、市場概況、成長予測、競争環境、および将来の展望について詳細に記述されています。特に、技術タイプ(従来型LCoS、LCD、DLP、OLED-on-Si、MicroLED、Quantum-Dot-on-Si)、解像度、アプリケーション(コンシューマー・自動車、防衛など)、地域別に市場を詳細にセグメント化し、その価値(米ドル)に基づいた市場規模と成長予測を提供しています。

マイクロディスプレイ市場は、2025年には24.8億米ドルに達し、2030年までには54.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、アジア地域におけるAR/VRウェアラブル向け超小型ディスプレイの爆発的な需要が挙げられます。また、自動車OEMによるレベル3以上のADAS(先進運転支援システム)向け透明Micro-LED HUD(ヘッドアップディスプレイ)への移行、米国およびNATO諸国における低SWaP(サイズ、重量、電力)バイザーディスプレイを指定する防衛近代化プログラムも重要な推進力となっています。さらに、大手テクノロジー企業間の提携によるメタバース対応スマートグラスの台頭、民生用カメラ向けOLED-on-Siのコスト効率を可能にするミニファブのアウトソーシング、そして映画撮影用ドローンやマイクロプロジェクターによる高輝度LCoS(Liquid Crystal on Silicon)の採用拡大も市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。RGB Micro-LEDの量産移送プロセスにおける歩留まり損失は依然として大きな課題であり、高輝度OLED-on-Siにおけるウェハーを介した放熱性の限界も指摘されています。また、高純度サファイアおよびシリコンバックプレーンのサプライチェーンにおけるボトルネック、そして米国と中国のパネルメーカー間のIP(知的財産)訴訟リスクも市場の不確実性を高めています。

技術タイプ別では、MicroLEDモジュールが最も急速に成長しているセグメントであり、歩留まり問題の解決に伴い、2030年まで年平均成長率(CAGR)21.6%で成長すると予測されています。MicroLED HUDは、レベル3の自動運転インターフェースに必要な高輝度と効率を提供し、ドライバーの注意を道路に集中させることで安全性を向上させるため、自動車分野で特に重要視されています。防衛プログラムにおける低SWaPバイザーディスプレイの軍事仕様は、安定した調達サイクルを生み出し、高度な研究開発に資金を提供し、後に商業的に採用される性能ベンチマークを設定しています。

地域別では、アジア太平洋地域が市場シェアの47.1%を占め、中国や台湾における密なサプライチェーンを背景に、2030年まで最も速い地域成長を遂げると見込まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Sony Semiconductor Solutions Corporation、JBD、Kopin Corporation、Seiko Epson Corporation、eMagin Corporation、LG Electronics、Himax Technologies Inc.、BOE Technology Group Co. Ltd.など、多数の主要企業が特定されています。レポートでは、これらの企業のプロファイルに加え、市場の機会と将来の展望についても触れられており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 アジア全域におけるAR/VRウェアラブル向け超小型ディスプレイの爆発的な需要

- 4.2.2 自動車OEMによるレベル3+ ADAS向け透明マイクロLED HUDへの移行

- 4.2.3 低SWaPバイザーディスプレイを指定する防衛近代化プログラム(米国およびNATO)

- 4.2.4 大手テクノロジー企業との提携によるメタバース対応スマートグラスの台頭

- 4.2.5 消費者向けカメラ向けOLED-on-Siの費用対効果を高めるミニファブのアウトソーシング

- 4.2.6 シネマティックドローンとマイクロプロジェクターによる高輝度LCoSの採用促進

-

4.3 市場の阻害要因

- 4.3.1 RGBマイクロLED大量転写プロセスにおける歩留まり損失

- 4.3.2 高輝度OLED-on-Siにおけるウェハー貫通熱放散の制限

- 4.3.3 高純度サファイアおよびシリコンバックプレーンのサプライチェーンのボトルネック

- 4.3.4 米国および中国のパネルメーカー間のIP訴訟リスク

- 4.4 業界エコシステム分析

- 4.5 テクノロジー概要

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 技術タイプ別

- 5.1.1 従来型 (LCoS, LCD, DLP)

- 5.1.2 OLED-on-Si

- 5.1.3 マイクロLED

- 5.1.4 量子ドット-on-Si

-

5.2 解像度別

- 5.2.1 1024 x 768まで

- 5.2.2 1024 x 768から1920 x 1080

- 5.2.3 1920 x 1080以上

-

5.3 用途別

- 5.3.1 消費者向けおよび自動車向け

- 5.3.1.1 拡張現実/仮想現実ヘッドセット

- 5.3.1.2 自動車用HUD

- 5.3.1.3 従来型アプリケーション (プロジェクション/カメラ、その他)

- 5.3.2 防衛

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 北欧諸国

- 5.4.2.5 その他の欧州

- 5.4.3 南米

- 5.4.3.1 ブラジル

- 5.4.3.2 その他の南米

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 東南アジア

- 5.4.4.5 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 湾岸協力会議諸国

- 5.4.5.1.2 トルコ

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sony Semiconductor Solutions Corporation

- 6.4.2 JBD (Jade Bird Display)

- 6.4.3 Kopin Corporation

- 6.4.4 Seiko Epson Corporation

- 6.4.5 eMagin Corporation

- 6.4.6 LG Electronics

- 6.4.7 Himax Technologies Inc.

- 6.4.8 BOE Technology Group Co. Ltd.

- 6.4.9 Citizen Finedevice Co. Ltd.

- 6.4.10 Microoled SA

- 6.4.11 VueReal Inc.

- 6.4.12 OLiGHTEK Opto-electronic Co. Ltd.

- 6.4.13 Syndiant Inc.

- 6.4.14 Raontech Co. Ltd.

- 6.4.15 Dresden Microdisplay GmbH

- 6.4.16 AU Optronics (AUO)

- 6.4.17 Universal Display Corp. (UDC)

- 6.4.18 eLux Inc.

- 6.4.19 Mojo Vision Inc.

- 6.4.20 OLEDWorks

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロディスプレイは、非常に小型でありながら高精細な映像を表示できるディスプレイ技術の総称でございます。一般的に、対角線長が1インチ(約2.5センチメートル)以下のサイズであり、直接肉眼で見るのではなく、レンズなどの光学系を介して拡大して見ることを前提として設計されております。この特性から、主にAR(拡張現実)/VR(仮想現実)デバイス、電子ビューファインダー、ヘッドアップディスプレイなど、限られた空間に高精細な映像を投影する必要がある用途で不可欠な存在となっております。一般的なスマートフォンやテレビのディスプレイとは異なり、その役割は「映像を生成する光源」に近いと言えるでしょう。

マイクロディスプレイには、その表示方式によっていくつかの主要な種類がございます。まず、「LCoS(Liquid Crystal on Silicon)」は、シリコン基板上に液晶層を形成した反射型ディスプレイでございます。高解像度と高コントラスト比を実現しやすく、色再現性にも優れるため、プロジェクターや一部のAR/VRヘッドセットに採用されております。次に、「OLED(Organic Light Emitting Diode)」、特に「Micro-OLED」または「OLEDoS(OLED on Silicon)」は、自発光型の有機EL素子をシリコン基板上に形成したものでございます。自発光であるため、高コントラスト、高速応答、広視野角、そして薄型軽量という特長を持ち、AR/VRデバイスやデジタルカメラの電子ビューファインダー(EVF)で広く利用されております。暗部の表現力に優れ、没入感の高い映像体験を提供できます。

「DLP(Digital Light Processing)」は、テキサス・インスツルメンツ社が開発した技術で、微小なミラーを多数並べたDMD(Digital Micromirror Device)チップを使用します。各ミラーが独立して光を反射・遮断することで映像を生成し、高速応答性と高輝度が特長で、主にプロジェクターや自動車のヘッドアップディスプレイに用いられております。また、従来の「LCD(Liquid Crystal Display)」も、小型化されたものが電子ビューファインダーなどで利用されることがございますが、LCoSやOLEDに比べるとコントラスト比や応答速度で劣る傾向がございます。

そして、次世代技術として最も注目されているのが「Micro-LED」でございます。これは、数マイクロメートルサイズのLED素子を画素として並べた自発光型ディスプレイで、OLEDと同様に自発光であることに加え、OLEDを上回る高輝度、高効率、長寿命、高速応答性を実現できる可能性を秘めております。特にAR/VRデバイスやウェアラブルデバイスにおいて、屋外での視認性向上やバッテリー駆動時間の延長に大きく貢献すると期待されておりますが、微細なLED素子を大量に転写・実装する製造技術の確立が大きな課題となっております。

マイクロディスプレイの用途は多岐にわたります。最も代表的なのは、やはりAR/VR/MR(複合現実)デバイスでございます。これらのデバイスでは、ユーザーに没入感のある仮想空間や現実世界に重ね合わせた情報を高精細に表示する必要があり、マイクロディスプレイがその核となります。Apple Vision ProやMeta Questなどの最新デバイスでも、高精細なマイクロOLEDが採用されております。また、デジタルカメラやビデオカメラの「電子ビューファインダー(EVF)」も重要な用途の一つです。光学ファインダーに代わり、撮影者がリアルタイムで高精細な映像を確認できるようになり、撮影体験を向上させております。

自動車分野では、「ヘッドアップディスプレイ(HUD)」への応用が進んでおります。運転者の視界に速度やナビゲーション情報などを投影することで、視線移動を減らし、安全運転に寄与します。さらに、超小型プロジェクターやスマートプロジェクター、いわゆる「ピコプロジェクター」にもマイクロディスプレイが使われております。医療分野では、内視鏡や手術用顕微鏡のモニターとして、産業分野では、検査装置や作業支援用のウェアラブル端末など、様々な場面でその小型・高精細な特性が活かされております。

マイクロディスプレイの性能を最大限に引き出すためには、関連技術の進化も不可欠でございます。最も重要なのは「光学系」で、マイクロディスプレイが生成した微細な映像を拡大し、ユーザーの目に適切に届けるためのレンズや導波路(waveguide)技術が挙げられます。小型化、軽量化、広視野角化、そして歪みのない自然な映像を実現するための光学設計は、AR/VRデバイスの装着感や没入感を左右する重要な要素でございます。また、LCoS、OLED on Silicon、Micro-LEDといった技術は、半導体製造におけるCMOSプロセスを基盤としており、高精細化や高集積化は半導体技術の進歩に大きく依存しております。

AR/VRデバイスにおいては、リアルタイムでの映像レンダリングやトラッキング、視覚補正などを行うための「AI/画像処理技術」も不可欠です。さらに、ウェアラブルデバイスとしての利用を考えると、長時間の駆動を可能にする「バッテリー技術」の進化や、低遅延で大容量のデータを伝送するための「通信技術」(5G/6Gなど)も、マイクロディスプレイの普及を後押しする重要な要素となります。

市場背景としましては、近年、AR/VR市場の急速な拡大がマイクロディスプレイ市場の主要な成長ドライバーとなっております。特に、Meta QuestシリーズやApple Vision Proといった高性能なAR/VRヘッドセットの登場は、高精細で高性能なマイクロディスプレイへの需要を大きく押し上げております。また、自動車のスマート化に伴うHUDの普及や、産業用途でのウェアラブル端末の需要増も市場を牽引しております。

一方で、課題も存在いたします。高精細化と高輝度化を両立させながら、コストを抑えることは依然として大きな挑戦でございます。特にMicro-LEDは、その優れた性能から期待が大きいものの、製造プロセスの複雑さから量産化とコストダウンが最大の課題となっております。また、AR/VRデバイスにおいては、視野角の制限や消費電力の高さも、ユーザー体験を向上させる上で解決すべき点として挙げられます。主要なプレイヤーとしては、ソニー、エプソン、JDI、Kopin、eMaginなどがLCoSやOLED技術で市場をリードしており、Appleのような大手企業もMicro-LED技術への投資を積極的に行っております。

将来展望としましては、マイクロディスプレイは今後もAR/VR/MRデバイスの進化とともに、その重要性を増していくでしょう。より小型で軽量、高精細、広視野角、そして低消費電力なデバイスが開発され、AR/VRがより日常的なツールとして普及することが期待されます。特にMicro-LED技術は、量産技術が確立されれば、OLEDに代わる主流技術となる可能性を秘めており、透明ディスプレイやフレキシブルディスプレイといった新たな応用分野も開拓されるかもしれません。

将来的には、スマートコンタクトレンズや網膜投影ディスプレイといった、さらに小型で目立たないデバイスへの応用も研究されており、医療、教育、エンターテイメントなど、多岐にわたる分野での革新的な利用が期待されております。低消費電力化と高効率化は、バッテリー駆動時間の延長に直結し、ウェアラブルデバイスの利便性を飛躍的に向上させるでしょう。マイクロディスプレイは、私たちの視覚体験を根本から変え、現実と仮想の境界を曖昧にする未来のインターフェースとして、その進化が注目されております。