マイクロファイナンス市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

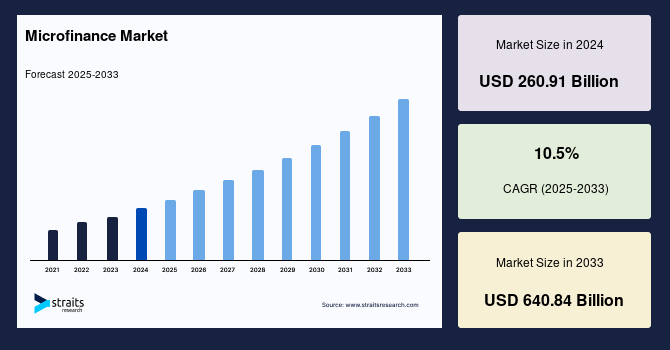

グローバルなマイクロファイナンス市場は、2024年に2,609億1000万ドルと評価され、2025年には2,883億ドル、2033年には6,408億4000万ドルに成長すると予測されています。この期間中の年平均成長率(CAGR)は10.5%です。新興国や発展途上国における政府や金融機関の関与は、起業家がアイデアを実行するための金融サービスを提供し、マイクロファイナンス産業に新たな可能性を開き、市場の成長を促進しています。

マイクロファイナンスは、通常、サービスが行き届いていない低所得地域で、一般的な銀行機関へのアクセスがない人々に対して銀行や金融サービスを提供する金融サービス業界です。マイクロファイナンスの主要な目的は、貧困を削減し、しばしば伝統的な金融システムから除外されている個人に金融資源を提供することによって経済成長を促進することです。特に新興国における政府の経済成長支援のための雇用創出のプレッシャーの増加を背景に、マイクロファイナンス市場シェアは10.5%のCAGRで成長すると期待されています。

金融包摂イニシアチブには、政府の政策、国際プログラム、および低所得層に安価で必要な金融サービスを提供するための金融機関の試みが含まれます。これらの措置は、マイクロファイナンス市場のトレンドをシフトするのに役立っています。インドのプラダン・マンティリ・ジャン・ダン・ヨジャナ(PMJDY)は、2014年に開始され、インドのすべての家庭に基本的な貯蓄銀行口座、保険カバー、およびさまざまな金融サービスを提供することを目指しています。このキャンペーンは、数百万の銀行口座を持たない人々を公式な金融システムに取り込むことに成功しました。同様に、ケニアのサファリコムによって開始されたM-Pesaは、ケニアにおける金融包摂を変えました。このモバイルマネーネットワークは、消費者が銀行インフラの少ない地域でも携帯電話を通じて送金、受取、請求書の支払い、その他の金融サービスにアクセスすることを可能にします。

世界銀行のグローバル・フィンデックスデータベースによれば、金融機関またはモバイルマネーサービスを通じてアカウントを持つ個人の割合は、2017年から2021年の間に世界的に63%から71%に増加しました。金融包摂政策は、金融サービスへのアクセスを増加させただけでなく、マイクロファイナンス企業の運営を容易にしました。業界は、マイクロファイナンス機関(MFIs)によって課される高金利を巡って意見が分かれています。これらの金利は通常、低所得者層への貸付に伴う運営費用やリスクをカバーするために必要ですが、借り手が返済の負担感や将来的な財政的困難について心配することがあります。

デジタル技術の採用は、マイクロファイナンス機関(MFIs)の効率性、到達範囲、影響を高めるためのデジタルトランスフォーメーションと呼ばれています。この変化には、デジタル決済、オンラインローン処理、モバイルバンキング、データ分析などが含まれます。Talaは、主にアフリカ、アジア、ラテンアメリカのさまざまな国で、デジタル技術を活用してサービスが行き届いていないコミュニティにマイクロローンを提供するフィンテックスタートアップです。Talaは、スマートフォンアプリベースの貸付アルゴリズムを使用して信用評価を行い、迅速にローンを提供します。

アジア太平洋地域は、世界最大の市場シェアを持っています。インド、バングラデシュ、インドネシア、ベトナムがこの市場の地域成長の主要な国です。これらの国々の中で、インドは世界最大のマイクロファイナンス産業を持っています。中小企業(MSMEs)を奨励する政府の取り組みと、多くのマイクロファイナンス機関の存在が、インドにおける市場拡大の主な推進力です。たとえば、インド政府は、COVID-19パンデミックによって引き起こされた損失を相殺するために、MSMEs向けに約300億ドルの無担保ローンを発表しました。インドにおける金融機関の役割は、低所得者層向けのマイクロファイナンス計画を展開することで、マイクロファイナンスセクターの最前線に立たせています。この拡大は、貧困を削減し、人口の生活水準を向上させる政府の取り組みの急増に起因しています。

欧州は予測期間中に成長が期待されています。ドイツ、英国、フランスが産業成長に重要な貢献をしているこの地域は、金融包摂と起業家精神の推進におけるマイクロファイナンスの重要性が高まっているため、マイクロファイナンス機関の形成と支援的な法的枠組みが整っています。マイクロファイナンス銀行、非政府組織、協同組合、社会的企業などが、社会的影響と持続可能な開発を重視して、個人や小規模企業に金融サービスを提供しています。

北米では、コミュニティ開発金融機関、信用組合、非営利組織を含む多くのマイクロファイナンス機関があります。アメリカ合衆国とカナダがこの地域でのマイクロファイナンス需要を牽引しています。これらの国々は、取り残されたグループをエンパワーし、貧困を削減し、経済発展を促進するための投資を行っています。クレジットの提供に加え、能力向上プログラム、金融教育、メンタリングも重視されています。北米のマイクロファイナンス市場は、伝統的な銀行、コミュニティ開発金融機関(CDFIs)、信用組合、非営利団体、フィンテックスタートアップで構成されています。

市場はさらに、グループおよび個別のマイクロクレジット、リース、マイクロ投資ファンド、保険、貯蓄および当座預金口座、その他に分かれています。グループおよび個別のマイクロクレジットが市場での主要なサービスタイプです。グループマイクロクレジットは、通常コミュニティや村の人々に対して小規模なローンを提供し、返済に共同責任を持たせます。個別のマイクロクレジットは、グループへの参加を必要とせず、個人に小規模なローンを提供します。マイクロファイナンスリースは、重要な資産や設備へのアクセスをリース契約を通じて提供します。

市場セグメントはさらに、銀行とノンバンクに分かれています。銀行が最大の市場シェアを占めています。商業銀行や、場合によっては専門のマイクロファイナンス銀行を含む伝統的な銀行機関がマイクロファイナンスサービスを提供しています。ボリビアのBancoSolは、マイクロファイナンスサービスと従来の銀行サービスを提供する銀行の一例です。非銀行のマイクロファイナンスサービス提供者には、非政府組織(NGO)、マイクロファイナンス機関(MFI)、協同組合、フィンテックスタートアップなど、金融包摂に取り組む幅広い機関が含まれます。

Report Coverage & Structure

レポートの構造概要

このレポートは、マイクロファイナンス市場に関する詳細な分析と洞察を提供するものです。構造は論理的にセグメント化されており、多くの重要なセクションに分かれています。

序論と調査の枠組み

- エグゼクティブサマリー: レポートの概要と主要な調査結果をまとめています。

- 調査の範囲とセグメンテーション: 調査の目的、制限事項、仮定、市場の範囲、セグメンテーション、そして考慮された通貨と価格設定に関する情報が含まれます。

市場機会とトレンド

- 市場機会評価: 新興地域、企業、アプリケーションやエンドユースに関する市場機会を評価します。

- 市場トレンド: 市場の推進要因、警告因子、最新のマクロ経済指標、地政学的影響、技術要因についての分析を提供します。

市場評価と規制

- 市場評価: ポーターのファイブフォース分析とバリューチェーン分析を通じて市場を評価します。

- 規制の枠組み: 北米、ヨーロッパ、APAC、中東とアフリカ、LATAMの各地域における規制環境を確認します。

地域別市場分析

各地域(北米、ヨーロッパ、APAC、中東とアフリカ、LATAM)における市場の詳細な分析が行われています。各地域はさらにサービスタイプや提供者別に分類され、それぞれの市場価値を詳述しています。

- 北米市場分析: 米国とカナダを含む。

- ヨーロッパ市場分析: UK、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクス、その他のヨーロッパ諸国を含む。

- APAC市場分析: 中国、韓国、日本、インド、オーストラリア、シンガポール、台湾、東南アジア、その他のアジア太平洋地域を含む。

- 中東とアフリカ市場分析: UAE、トルコ、サウジアラビア、南アフリカ、エジプト、ナイジェリア、その他のMEAを含む。

- LATAM市場分析: ブラジル、メキシコ、アルゼンチン、チリ、コロンビア、その他のLATAMを含む。

競争環境

最後に、マイクロファイナンス市場の競争環境についての分析が提供されます。

*** 本調査レポートに関するお問い合わせ ***

マイクロファイナンスとは、資金不足のために従来の金融機関から融資を受けることが困難な低所得者層や小規模事業者に対して、小額の融資や金融サービスを提供する仕組みを指します。この概念は、特に発展途上国において貧困削減や経済発展を促進するために重要な役割を果たしています。マイクロファイナンスは、貧困層が資本を得て自立し、生活の質を向上させることを目指しています。

マイクロファイナンスには、いくつかの種類があります。代表的なものには、マイクロクレジット、マイクロセービングス、マイクロインシュアランスなどがあります。マイクロクレジットは、小額の融資を提供するもので、特に個人や小規模事業者がビジネスを始めたり拡大したりするのに役立ちます。マイクロセービングスは、貯蓄の習慣を促進し、将来の不測の事態に備えるためのもので、貧困層が少額でも貯蓄を行うことを可能にします。マイクロインシュアランスは、災害や病気などのリスクに対する保険サービスを提供し、低所得者層がリスクに対して経済的に備える手助けをします。

これらの金融サービスは、個人やコミュニティの経済的な安定と成長を支援するために活用されます。マイクロファイナンスはしばしば、女性や地方の小規模生産者を対象とした取り組みとしても注目されており、彼らが経済活動に参加することで、地域社会全体の発展に寄与するとされています。

技術の進化に伴い、マイクロファイナンスの分野でもデジタル技術が活用されています。特に、モバイルバンキングや電子決済システムは、金融サービスへのアクセスを大幅に向上させています。携帯電話を通じて簡単に口座を開設したり、送金を行ったりすることができるため、これまで金融サービスを利用できなかった人々にもサービスが行き届くようになっています。また、ビッグデータやAI(人工知能)を活用することで、顧客の信用リスクをより正確に評価し、適切な融資額や条件を設定することが可能となっています。

マイクロファイナンスの成功は、単に金融サービスの提供だけでなく、借り手に対する教育や支援活動とも密接に関連しています。資金を効率的に活用し、持続可能なビジネスモデルを構築するためには、経営や財務管理の基本を理解することが重要です。そのため、多くのマイクロファイナンス機関では、金融リテラシーの向上を目指した教育プログラムを提供しています。

総じて、マイクロファイナンスは、貧困削減や経済成長を促進するための有力な手段であり、持続可能な開発目標(SDGs)達成への貢献が期待されています。