世界のマイクログリッド市場:系統連系型、独立型(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

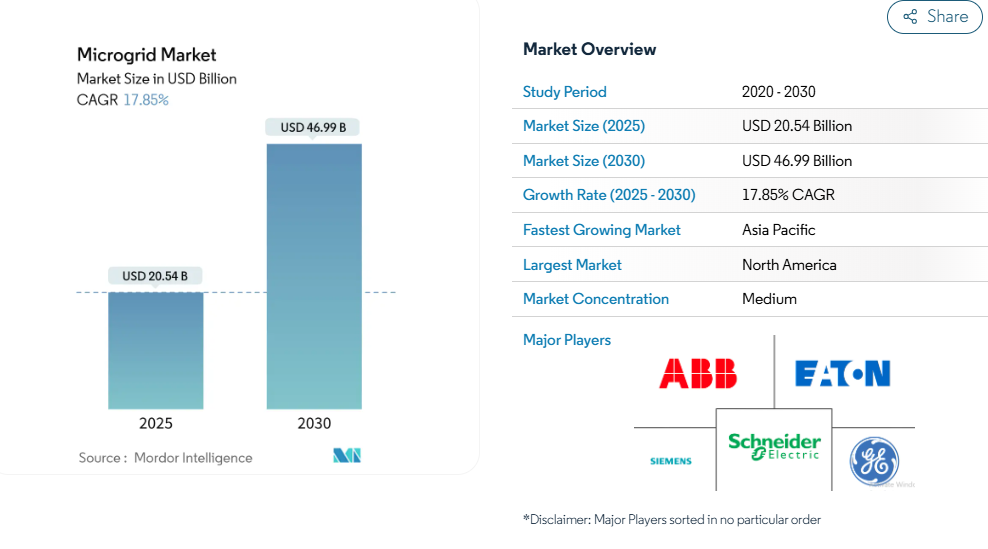

マイクログリッド市場の規模は、2025年に205億4,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)17.85%で成長し、2030年までに469億9,000万米ドルに達すると見込まれております。

成長は、エッジ分析、デジタルツイン、サイバーセキュリティ層を高度なコントローラーに組み込むIT/OT融合によって促進され、ハードウェア群全体のリアルタイム最適化を実現します。

大規模な農村電化、特に2030年までに3億人のアフリカ人を対象とする世界銀行の「ミッション300」は、オフグリッド需要を拡大しています。[1] 商業・産業セクターにおける無停電電源の需要と、防衛資金によるネットゼロ基盤プログラムが、ハイブリッド型マイクログリッド構成の普及を加速させております。一方、太陽光発電と蓄電池のコスト低下は新たな価値創出の可能性を開くものの、リチウムイオン電池価格の変動性や接続規則のばらつきが、短期的なプロジェクトスケジュールに影響を及ぼしております。

アフリカ及び南アジアにおける農村電化の加速

2024年、優遇融資、ハードウェア価格の下落、調達プロセスの効率化が相まって、農村マイクログリッドの導入が過去最高を記録しました。コンゴ民主共和国では2024年10月、アフリカ最大規模の太陽光ミニグリッドが承認されました。これは多国間投資保証機関(MIGA)の支援を受ける5,030万米ドル規模のプロジェクトで、28,000世帯と小規模事業者を対象としています。「世界のミニグリッド市場動向2024」報告書によれば、サハラ以南アフリカでは現在5,000基以上のミニグリッドが稼働しており、2020年の3倍に増加。太陽光発電が設置済み発電容量の59%を占めています。バングラデシュでは、孤立した村向けに設計された太陽光・風力・蓄電池を組み合わせたマイクログリッドに関する2024年の事例研究において、均等化発電原価が0.0688米ドル/kWhと算出されました。これは地域の送電網拡張のベンチマークを下回る数値であり、再生可能エネルギーのみによる設計の経済的実現可能性を示しています。複数の政府が成果連動型資金枠を導入し、顧客接続が確認された時点で補助金を支給することで、民間開発業者の初期損失リスクを軽減し、2025年までに予定されている導入計画を加速させています。これらの進展が相まって、短期的な需要基盤を拡大し、マイクログリッド市場の予測CAGR上昇を支えています。

IT/OT融合が北米の先進マイクログリッド制御装置を促進

先進制御装置は現在、SCADAデータ、クラウド分析、AI駆動型サイバーセキュリティを統合し、資産が変動する市場シグナル下で自己最適化することを可能にしております。シーメンスとマイクロソフトは2025年3月に提携を拡大し、PLCデータをAzureベースのモデルと融合させることで、マイクログリッド運営者の計画外ダウンタイムを削減しております。デジタルツインは運転状態のリアルタイムシミュレーションを可能にし、故障検出と派遣決定を加速させます。ホワイトハウスのエネルギー近代化サイバーセキュリティ計画では、分散型エネルギー資源が2024年の90GWから2025年までに380GWへ増加すると予測されており、安全なOTプロトコルの必要性が高まっています。[2] AI異常検知フレームワークは96.5%の精度を達成し、サイバー脅威への対応時間を大幅に短縮しました。これらの機能は公益事業体や軍事ユーザーの間で信頼性を高め、マイクログリッド市場の成長見通しを強化しています。

カリブ諸島における災害復旧向けモジュラー型「ボックス」マイクログリッド

プレハブ式コンテナシステムは導入期間を数ヶ月から数日に短縮し、ハリケーン多発地域である島嶼国にとって不可欠です。ジンバブエのハクワタプロジェクトでは2024年10月に200kW太陽光マイクログリッドを稼働させ、数週間で診療所や学校の重要サービスを復旧させました。カリブ海の電力会社は、太陽光発電、蓄電池、グリッド形成インバーターを組み合わせた「プラグアンドプレイ」ボックスを備蓄し、脆弱な電力網における安定した電圧を確保しています。リアルタイムの電磁過渡解析により、このようなインバーターは再生可能エネルギー比率90%でも周波数を維持できることが確認されています。自治体は現在、モジュラー型マイクログリッドをレジリエンス予算に組み込んでおり、標準サイズのキットを提供するベンダーの展望が広がっています。

電力会社主導のプログラムがコミュニティのエネルギーレジリエンスを再定義

パシフィック・ガス・アンド・エレクトリック社の「コミュニティ・マイクログリッド実現プログラム」は、山火事リスクの高い郡における設置費用の共同出資に2,700万米ドルを割り当て、特に恵まれない地域を優先しています。2025年版『アメリカ持続可能エネルギー実態報告書』によれば、2024年に米国で新設されたマイクログリッドは59件、総出力241MWに達し、同国は世界第2位の蓄電池導入国となりました。オーストラリアでは、110のコミュニティを対象とした25件の実現可能性調査に総額5,040万米ドルの助成金が配分されましたが、関係者は全国共通の系統連系テンプレートの必要性を強調しています。既存のフィーダーラインを活用し再生可能エネルギーを優先するプロジェクトは、承認が迅速で反対意見も少ない傾向にあります。こうした知見は現在、西ヨーロッパにおける同様のプログラムの設計に活かされ、マイクログリッド市場の基盤を拡大しています。

断片化した系統連系規則が市場成長を阻害

米国では複数の独立系統運用機関(ISO)において、プロジェクトの待機期間が5年を超えています。サンフランシスコのバレンシア・ガーデンズ蓄電プロジェクトは、予期せぬ系統連系費用により中止となり、規制リスクを浮き彫りにしました。エネルギー省は、流通事業者にボトムアップ型負荷モデル構築を促し、ボトルネック解消を図っています。欧州の開発業者も加盟国間の規格差異を指摘し、技術的負担が増大しています。調和の欠如は投資家の意欲を削ぎ、公益事業者の調達サイクルを遅延させ、中期的なマイクログリッド市場拡大を制約しています。

リチウムイオン価格の変動が貯蔵多様化戦略を迫る

電池用炭酸リチウムのベンチマークスポット価格は2024年に40%以上変動し、EPC入札の有効期間に混乱をもたらしました。開発事業者は現在、リチウムイオン電池、鉛蓄電池、再生利用電池を組み合わせたハイブリッド蓄電システムを採用しており、ライフサイクルコストを21%削減し、供給リスクを緩和しています。ナトリウムイオン電池は豊富な原料に依存するため、試験段階に入っています。国際エネルギー機関(IEA)は、ネットゼロ経路を維持するためには、2030年までに定置型蓄電池容量を6倍に増やす必要があると述べています。多様化は単一化学技術への依存リスクを軽減しますが、統合の複雑化により設計工数が増加し、認証要件も高まっています。

セグメント分析

接続性別:グリッド耐障害性がデュアルモード導入を促進

2024年時点で、系統連系プロジェクトはマイクログリッド市場シェアの62%を占め、世界市場規模107億米ドルに相当します。その魅力は、料金裁定の機会と停電時の独立運転能力にあります。電力会社のレジリエンス要件と地域プログラムにより、2030年まで年平均成長率19%が見込まれています。デュアルモードアーキテクチャは現在、同期位相データ(synchrophasor)を統合し、200ミリ秒未満でシステムを切り替えることで、山火事や暴風雨時にも電力品質基準を維持します。総価値は小さいものの、オフグリッド型マイクログリッドはアフリカや南アジアにおける農村電化推進の基盤となっています。世界銀行支援の事業では、太陽光・蓄電ハイブリッドシステムが競争力のある料金で24時間365日の需要を満たせることが実証され、オフグリッドEPC契約の拡大とマイクログリッド市場の深化を促進しています。

オフグリッド導入には気候基金からの優遇融資が適用され、償還期間の延長や補助料金の適用が可能となります。開発事業者は標準化されたコンテナ設計を活用し、現場施工日数を最小限に抑え、融資可能性を向上させています。コミュニティ所有モデルも収益回収を強化し、地域経済発展を促進します。通信塔や鉱業施設がクリーンな電力を求める中、自立型マイクログリッドは純粋な電化事業を超えた産業の足跡を広げています。予測期間においては、接続の選択は料金体系、停電統計、政策インセンティブに依存しますが、混合ポートフォリオが投資家のパイプラインを支配すると予想されます。

提供内容別:ソフトウェアプラットフォームがシステム価値を解放

2024年、ハードウェアは109億米ドルを生み出し、マイクログリッド市場規模の63%を占めました。コントローラー、インバーター、バッテリーラックが物理的な中核を形成します。グリッド形成インバーターは、北欧のパイロット事業において再生可能エネルギーの浸透率が90%を超えた場合でもシステムの安定性を維持します。ベンダーがハイブリッドバッテリーパックを試験し、急速な出力変動に対応するためスーパーキャパシタを統合する中、蓄電技術の革新が加速しています。ソフトウェアは従来予算の15%に過ぎませんが、デジタルツインや市場参加アルゴリズムの推進により年平均成長率22%で拡大中です。これらのプラットフォームは資産寿命を延長し、ディスパッチ誤差を削減し、補助サービス収益を創出することで、マイクログリッド市場全体の収益性を高めます。

サービスプロバイダーは、サイト評価、許可取得、EPC、運用をカバーします。特に複数ベンダー環境における複雑性の増大に伴い、システムレベルのサイバーセキュリティとサービスレベル契約を保証する専門インテグレーターの需要が高まっています。コンサルティング業務は性能保証へと拡大し、劣化率を予測する機械学習モデルを活用しています。顧客が成果ベース契約を優先する中、マイクログリッド・アズ・ア・サービスはハードウェア、ソフトウェア、運用を単一のサブスクリプション料金に統合し、中小商業顧客の参入障壁を低減しています。

電源別:太陽光発電が再生可能エネルギー統合を主導

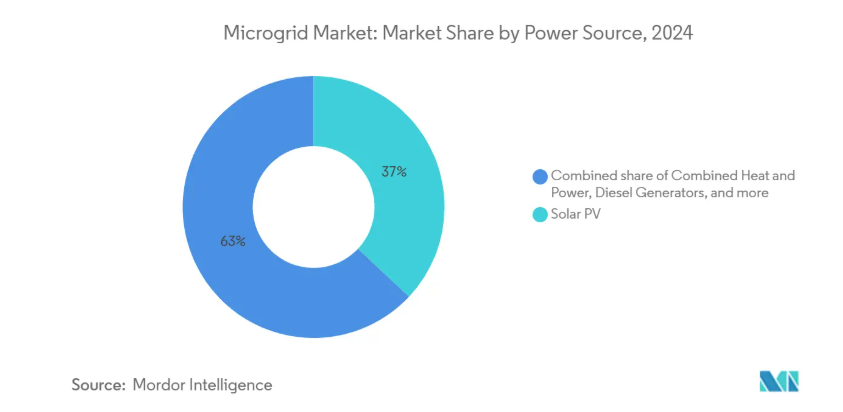

太陽光発電アレイは2024年の収益に37%(マイクログリッド市場規模の64億米ドル相当)を貢献し、2030年まで年率18%で成長を続けます。モジュール価格の下落と有利なインセンティブ制度が需要を支えています。太陽光発電とリチウムイオンまたはハイブリッド蓄電システムの組み合わせは出力プロファイルを改善し、ワイナリー、リゾート、キャンパスにおけるカーボンニュートラルな運用を可能にします。熱効率の高さから、熱電併給システムはガス資源が豊富な地域では依然として有用です。燃料費の高騰と排出規制の強化に伴い、ディーゼル発電機は緊急時専用へと役割を転換しつつあります。風力タービンは資源豊富な地域で太陽光を補完し、燃料電池は超クリーンな電力が必要なデータ重要施設向けにニッチな関心を集めています。

資源の多様化は信頼性を高め、商品リスクをヘッジします。太陽光・風力・バイオマスを組み合わせたハイブリッドモデルは出力曲線を平坦化し、バッテリーの充放電サイクルを低減します。ソフトウェアが各電源の運用を最適化し、均等化発電原価を最小化します。これにより得られる柔軟性は、マイクログリッドプロジェクトの投資適性を高め、マイクログリッド市場全体の拡大を支えます。

種類別:ハイブリッドAC/DCシステムが性能を最適化

ACアーキテクチャは既存配電線とのシームレスな互換性から、2024年に48%のシェアを占めました。しかしながら、ハイブリッドAC/DC設計は17%のCAGRで最も急速に成長しています。太陽光パネル、DC急速充電器、LED照明を接続する際の変換損失を低減します。ハイブリッド構成におけるグリッド形成制御は両バス間の電圧を安定化させ、大学の研究室におけるリアルタイムのハードウェア・イン・ザ・ループ試験でその優位性が確認されています。純粋なDCマイクログリッドは、ネイティブDC負荷が主流のデータセンターや通信シェルターにサービスを提供し、変換段階を削減してエネルギーロスを抑えます。

380V直流パネルを中心に標準化が進み、部品調達が簡素化されています。同時に、電力電子機器メーカーは周波数を自動同期する双方向コンバータを投入し、試運転時間を短縮しています。交流・直流・ハイブリッドの選択は用途ごとに異なりますが、ハイブリッドは互換性を損なわずに設計の柔軟性を提供するため、増分需要を獲得できるでしょう。

電力定格別:中規模プロジェクトが経済性を最適化

1~5MW帯の設置は2024年収益の43%を占め、マイクログリッド市場規模は74億米ドルに達しました。これは部品の標準化と管理可能な連系調査のバランスが取れているためです。学校、病院、工業団地では、ピーク時の料金を相殺し、耐障害性を高めるためにこの規模が好まれています。エンジニアリングテンプレートとモジュラースキッドにより、特注設計と比較して間接コストを最大30%削減可能です。5~10MWクラスは、電力会社が複数フィーダーを地域エネルギー地区に集約する動きに伴い、年平均成長率20%で拡大します。これらの「エネルギーパーク」は太陽光発電所、風力クラスター、大規模蓄電池を統合し、大規模キャンパスに独立運転可能な電力を供給します。

1MW未満のシステムは通信塔や僻地集落向けです。10MW超のプロジェクト(鉱業・防衛関連顧客主導)は厳格な系統連系調査を要しますが、容量市場への入札が可能です。部品サプライヤーは全規模をカバーする製品ラインを調整し、マイクログリッド市場におけるスケーラビリティの優位性を維持しています。

エンドユーザー別:商業・産業分野のリーダーシップがイノベーションを牽引

商業・産業施設は需要料金回避と持続可能性への取り組みを背景に、2024年の支出の43%を占めました。ドメーヌ・カルネロス・ワイナリーは太陽光ベースのマイクログリッド導入後、年間光熱費を7万米ドル削減し、現在では施設エネルギーの最大80%を供給しています。製造業者は精密生産設備向けの安定電圧を重視し、計量器後方設置型太陽光と相性の良いEV充電器の導入を拡大しています。公益事業者は最も急速に導入を進めており、地域配電制御装置と連携する分散型エネルギー資源(DER)統合プラットフォームを拡大中です。サンディエゴガス・アンド・エレクトリック社は31万7000件のDER接続を承認しており、規制対象公益事業者が分散型資産を信頼性目標の不可欠な要素と認識している証左です。

住宅分野の導入は依然として控えめですが、停電多発地域では太陽光+蓄電システムによる全宅バックアップ需要が高まっています。軍事施設では任務継続性を保証するため堅牢なマイクログリッドへの投資が進み、これが間接的に部品技術の革新を促し、後に民間市場へ移行しています。各ユーザー層の進化する要件がマイクログリッド業界を活性化させ、ハードウェア・ソフトウェア・資金調達における製品差別化を促進しています。

地域別分析

北米は2024年の収益の38%を占め、極端な気象現象の緩和を目的とした米国エネルギー省の「グリッドレジリエンス・イノベーション・パートナーシップ」による105億ドルの資金支援が寄与しました。[3]米国防総省は基地のエネルギー耐性強化に5億4800万米ドルを配分し、ハイブリッド型マイクログリッドの調達を促進しました。サイバーセキュリティは地域的な重点課題であり、多層的なAIベースのフレームワークが脅威検知精度96.5%を達成し、重要施設への導入に対する信頼性を強化しています。これらの施策が相まって、北米のマイクログリッド市場における主導的立場を確固たるものにしています。

アジア太平洋地域は、農村部の電化と都市部の渋滞緩和を原動力に、2030年までに年平均成長率24%で拡大すると予測されています。インドのPM-KUSUM計画は、コミュニティマイクログリッドと連携する農業用太陽光ポンプを保証していますが、補助金の回収が短期的なリスク要因となっています。バングラデシュでは太陽光・風力・蓄電池を組み合わせた実証事業が1kWhあたり0.07米ドル未満のエネルギーコストを達成し、送電網拡張なしでも経済性が実証されました。中国は水素貯蔵を統合した工業団地向けマイクログリッドを拡大中であり、日本は耐震性を高めた地域規模システムの改良を進めています。こうした多様な取り組みにより、同地域のマイクログリッド市場は他地域を上回る速度で拡大しています。

欧州では再生可能エネルギーの高浸透率と系統形成技術に注力しています。Fluence社が供給したフィンランドの35MW蓄電池システムは、孤立運転試験中に100%再生可能エネルギー運用を支えました。欧州会計監査院は、ネットゼロ達成には2050年までに1.9~2.3兆ユーロの送配電網投資が必要と指摘し、その一部は混雑緩和と需給調整のためのマイクログリッドに充てられるとしています。[4] 南米および中東・アフリカ地域は現時点では規模が小さいものの、活動が活発化しており、コンゴにおける最大規模のミニグリッド展開(28,000接続を供給予定)がその顕著な例です。これらのプロジェクトは、従来ディーゼル発電に依存していた地域へのマイクログリッドの世界的な普及を示しており、マイクログリッド市場全体の景観を豊かにしています。

競争環境

市場は中程度の集中度を示しており、上位5社のサプライヤーが2024年の収益の約55%を占めています。ABB, Siemens, Schneider Electric, GE Vernova, and Hitachi Energy leverageは、グローバルなサービス網と幅広い製品ポートフォリオを強みとしています。2025年3月には、シーメンスがマイクロソフトとの提携を強化し、エッジからクラウドまでの可観測性を推進。これにより、コントローラーの更新や予知保全の導入が迅速化されました。シュナイダーエレクトリックのEcoStruxureプラットフォームには、商業顧客向けのESG報告を簡素化するカーボン追跡ダッシュボードが組み込まれました。ABBは50ミリ秒以内で複数インバーターサイトを同期化するドロープ制御アップグレードを導入し、工業団地向けアプリケーションを獲得しています。

フルエンス、ヘイラ・テクノロジーズ、オートグリッドなどの専門企業は、ソフトウェア、バッテリー統合、柔軟性管理といったニッチ分野をターゲットとしています。フルエンス社のグリッド形成ファームウェアは、積み重ね可能なCubiconバッテリー筐体と組み合わせて、高再生可能エネルギーシステムに不可欠な安定性指標で差別化を図っています。ハイラ社は、モジュラー型マイクログリッドの構成時間を大幅に短縮するピアツーピア制御アーキテクチャを提供しています。Linux Foundation傘下のオープンソースイニシアチブは、データモデルの標準化を通じて相互運用性を促進し、購入者のベンダーロックインリスクを低減しています。

戦略的活動は活発です。制御装置ベンダーとサイバーセキュリティ企業との提携は、厳格化する防衛調達規則への対応を目指しています。電池サプライヤーはリチウム確保とナトリウムイオン電池への多角化を目的に複数年の引き取り契約を締結。一方、電力会社は設備投資回収を料金体系に組み込んだ「サービスとしてのマイクログリッド」契約を試験導入中です。こうした動きは、競争が単独機器ではなくエコシステム全体の構築を巡って展開され、マイクログリッド市場全体でイノベーションと価格競争が持続している実態を示しています。

最近の業界動向

- 2025年3月:シーメンスはマイクログリッド分析向けエッジからクラウドへのデータ統合強化を目的に、Siemens Xceleratorにおけるマイクロソフトとの提携を拡大しました。

- 2025年3月:シュナイダーエレクトリックとドメーヌ・カルネロス・ワイナリーはEcoStruxure Microgridを導入し、年間375トンCO₂の削減と7万米ドルの節約を実現しました。

- 2025年1月:シュナイダーエレクトリックとザ・モビリティハウスは、現地マイクログリッドと統合するフリートEV充電ソリューションを発表しました。

- 2024年10月:米国エネルギー省(DOE)のGRIPプログラムは、ハリケーン被災地域の送電網信頼性向上プロジェクトに6億米ドル以上を配分しました。

マイクログリッド産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 アフリカおよび南アジアにおける農村電化の加速

4.2.2 北米におけるIT/OT融合が先進的マイクログリッド制御装置を促進

4.2.3 カリブ諸島における災害復旧用モジュラー型「ボックス」マイクログリッド

4.2.4 米国及びオーストラリアにおける公益事業主導のコミュニティレジリエンスプログラム

4.2.5 北欧市場における90%以上の再生可能エネルギー導入を可能とするグリッド形成インバーター

4.2.6 防衛資金によるネットゼロ基地が推進するハイブリッドマイクログリッド(NATO及びインド太平洋軍)

4.3 市場制約要因

4.3.1 米国各州における相互接続承認を停滞させる断片化された規制

4.3.2 インドのPM-KUSUMプログラムにおける補助金回収リスク

4.3.3 リチウムイオン価格の変動が2024-25年度の設備投資計画を混乱させる

4.3.4 複数ベンダープロジェクト向けサイバーセキュリティ基準の不足

4.4 サプライチェーン分析

4.5 規制見通し(目標・政策)

4.6 技術展望

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 接続性別

5.1.1 系統連系型マイクログリッド

5.1.2 独立型/孤立型マイクログリッド

5.2 提供内容別

5.2.1 ハードウェア(発電機、エネルギー貯蔵システム、電力変換器・インバーター、制御装置)

5.2.2 ソフトウェア(エネルギー管理プラットフォーム、マイクログリッド制御装置)

5.2.3 サービス(設計・調達・建設(EPC)、運用・保守(O&M)、コンサルティング・アドバイザリー)

5.3 電源別

5.3.1 太陽光発電(PV)

5.3.2 熱電併給(天然ガス)

5.3.3 ディーゼル発電機

5.3.4 風力

5.3.5 燃料電池

5.3.6 その他(バイオマス、水力)

5.4 タイプ別

5.4.1 ACマイクログリッド

5.4.2 DCマイクログリッド

5.4.3 ハイブリッドAC/DCマイクログリッド

5.5 出力別

5.5.1 1MW未満

5.5.2 1~5MW

5.5.3 5~10MW

5.5.4 10MW超

5.6 エンドユーザー別

5.6.1 公益事業

5.6.2 商業・産業

5.6.3 住宅

5.7 地域別

5.7.1 北米

5.7.1.1 アメリカ合衆国

5.7.1.2 カナダ

5.7.1.3 メキシコ

5.7.2 ヨーロッパ

5.7.2.1 イギリス

5.7.2.2 ドイツ

5.7.2.3 フランス

5.7.2.4 スペイン

5.7.2.5 北欧諸国

5.7.2.6 ロシア

5.7.2.7 その他のヨーロッパ諸国

5.7.3 アジア太平洋地域

5.7.3.1 中国

5.7.3.2 インド

5.7.3.3 日本

5.7.3.4 韓国

5.7.3.5 ASEAN諸国

5.7.3.6 アジア太平洋地域その他

5.7.4 南米

5.7.4.1 ブラジル

5.7.4.2 アルゼンチン

5.7.4.3 コロンビア

5.7.4.4 南米その他

5.7.5 中東およびアフリカ

5.7.5.1 アラブ首長国連邦

5.7.5.2 サウジアラビア

5.7.5.3 南アフリカ

5.7.5.4 エジプト

5.7.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向(M&A、提携、PPA)

6.3 市場シェア分析(主要企業の市場順位/シェア)

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、製品・サービス、最近の動向を含む)

6.4.1 ABB Ltd

6.4.2 Siemens AG

6.4.3 Schneider Electric SE

6.4.4 General Electric Company

6.4.5 Hitachi Energy Ltd

6.4.6 Eaton Corporation PLC

6.4.7 Honeywell International Inc.

6.4.8 Toshiba Corporation

6.4.9 S&C Electric Company

6.4.10 ENGIE EPS SA

6.4.11 Standard Microgrid Inc.

6.4.12 PowerSecure Inc.

6.4.13 Bloom Energy Corporation

6.4.14 Caterpillar Inc.

6.4.15 Wartsila Corporation

6.4.16 Rolls-Royce Power Systems AG (MTU)

6.4.17 Ameresco Inc.

6.4.18 Tesla Inc.

6.4.19 Enphase Energy Inc.

6.4.20 Heila Technologies

6.4.21 Spirae LLC

6.4.22 Xendee Corporation

6.4.23 HOMER Energy LLC

6.4.24 AutoGrid Systems

7. 市場機会と将来展望

7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***