マイクロニードルDDS市場:市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

マイクロニードル薬物送達システム市場レポートは、デバイスタイプ(ソリッド、ホロー、コーティング、溶解性、ハイドロゲル形成型)、材料(シリコン、金属、ポリマー、炭水化物、その他)、用途(ワクチン接種、インスリン送達など)、エンドユーザー(病院・クリニック、製薬・バイオテクノロジー企業など)、および地域(北米など)で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

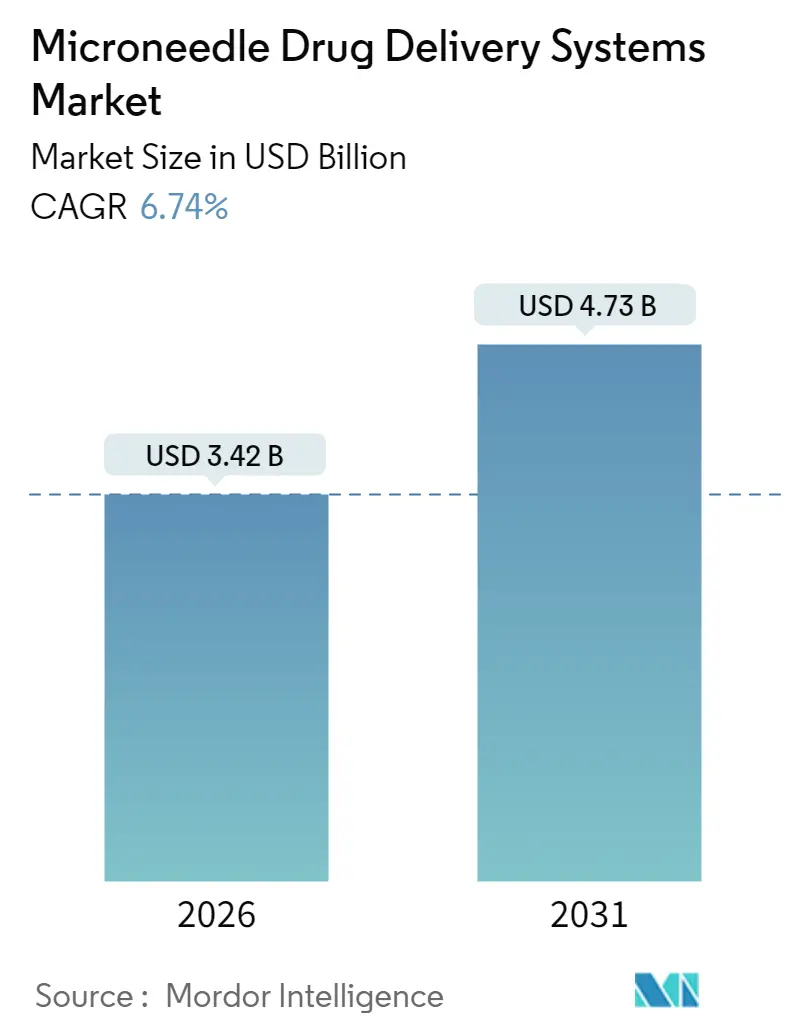

マイクロニードル薬物送達システム市場は、2025年の32億ドルから2026年には34.2億ドルに成長し、2031年までには47.3億ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.74%が見込まれています。この成長は、コールドチェーン物流を不要にする耐熱性ワクチンパッチの普及、慢性疾患の有病率増加、コンビネーション製品に関する規制の明確化、主要デバイスメーカーによる生産能力の増強など、複数の要因によって推進されています。競争優位性は、スケーラブルなロールツーロール製造、精密な薬物搭載技術、デジタル治療薬との統合にますます依存しています。一方で、パッチあたりの薬物搭載量の制限や患者間の皮膚微生物叢の変動といった技術的リスクは、ナノ粒子封入やリアルタイムの投与量フィードバックシステムによって軽減されつつあります。結果として、マイクロニードル薬物送達システム市場は、ニッチな研究段階から製薬および化粧品業界の主流へと移行しつつあります。

市場の主要な動向と洞察

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 痛みのない自己投与を必要とする慢性疾患の有病率増加: 糖尿病や自己免疫疾患の症例増加に伴い、自己投与可能で痛みのない治療法の需要が高まっています。医療システムにおける労働力不足も、患者が医療従事者の監督なしに治療を継続できる在宅用パッチの需要を押し上げています。

* 従来の皮下注射に対するより安全な代替品の需要増加: 針刺し事故への懸念や針恐怖症の蔓延が、より安全な薬物送達方法への需要を促進しています。研究によると、針刺し事故の全体的な有病率は25.2%に達し、看護学生が最も高い頻度で経験しています。また、ティーンエイジャーの20-50%、若年成人の20-30%が針恐怖症を抱えており、治療回避や薬物効果の低下につながっています。

* 従来の注射に対する優位性による患者コンプライアンスの向上: マイクロニードルデバイスは、タンパク質、mRNA、ペプチド、ワクチン、親水性および疎水性の小分子や高分子医薬品など、多様な治療法を送達できる汎用性を持っています。その低侵襲性と高い生体適合性は、従来の注射方法の限界とリスクに対処するための最適なソリューションとして位置づけられています。

* 溶解性/生分解性マイクロニードルの技術進歩: ヒアルロン酸システムは、薬物の安定性を数ヶ月間維持しつつ、適用後の完全な吸収を保証します。3Dプリンティングやレーザーアブレーション技術は、寸法精度を向上させ、従来のパッチと比較して最大12.5倍の薬物透過性向上を実現しています。これらの技術革新は、腫瘍学や免疫療法といった複雑な分野へのマイクロニードル薬物送達システム市場の拡大を可能にしています。

一方で、市場の成長を抑制する要因も存在します。

* パッチあたりの薬物搭載容量の制限: ほとんどの溶解型パッチは1〜10mgの薬物しか搭載できず、高用量の生物製剤には制約があります。多層キャスティングやナノ粒子封入によって容量を増やすことは可能ですが、追加の検証課題が生じます。

* 厳格な規制障壁と具体的なガイダンスの欠如: マイクロニードルがコンビネーション製品として扱われるため、デバイスと薬物の両方の基準を満たす必要があります。国際的な規制の相違は、多地域での製品投入を複雑にし、商業化の遅延につながる可能性があります。

* 皮膚の微生物叢の変動が投与精度に影響: 患者間の皮膚微生物叢の変動が、薬物送達の精度に影響を与える可能性があります。

* ロールツーロールマイクロニードル製造ラインの高額な設備投資: 製造ラインの構築には高額な設備投資が必要となり、新規参入や規模拡大の障壁となることがあります。

セグメント分析

* デバイスタイプ別: 溶解型マイクロニードルは、2025年に市場シェアの33.12%を占め、針廃棄物の削減と生分解性により優位に立っています。しかし、ハイドロゲル形成型は、リザーバー式の薬物放出特性が複雑なレジメンに適しているため、2031年までに6.95%のCAGRで成長すると予測されています。グルコースセンサーと連携したハイドロゲルシステムは、自動インスリン滴定の分野で破壊的な可能性を秘めています。

* 材料別: ポリマーは、その調整可能な機械的特性と確立された成形技術により、2025年に市場規模の29.55%を占めました。一方、炭水化物は、マルトデキストリンやトレハロースパッチがワクチンを冷蔵なしで保存できることから、2031年までに7.78%のCAGRで拡大すると予想されています。規制当局が天然由来の基材を支持する傾向も、炭水化物ベースのマイクロニードルの採用を加速させています。

* 用途別: ワクチン接種は、政府が将来の予防接種キャンペーンを強化する目的で、2025年に市場規模の41.25%を占めました。インスリン送達は、リアルタイムの血糖データと同期するグルコース応答性製剤に支えられ、7.43%のCAGRで最も速く成長しています。疼痛管理、皮膚科、腫瘍学も、制御放出および局所療法への関心の高まりとともに、ニッチながらも成長する役割を担っています。

* エンドユーザー別: 病院およびクリニックは、注入センターや外来ワクチン接種を通じて、2025年に収益の47.10%を占めました。しかし、在宅医療環境は、支払者が分散型医療を推進しているため、7.16%のCAGRで成長しています。FDAがデバイス申請におけるユーザビリティエンジニアリングを優先していることも、高齢者や視覚障害のあるユーザーが安全に自己投与できることを保証し、市場をさらに拡大させています。

地域分析

* 北米: 成熟した支払いシステムと早期採用の臨床医が、次世代パッチのプレミアム価格設定力を確立しています。政府助成金や民間資本が臨床応用を加速させ、ボストンやベイエリアにスタートアップ企業が集中しています。

* アジア太平洋: 大規模な予防接種キャンペーンと慢性疾患の症例増加により、最も高いCAGRを記録しています。中国やインドにおけるサプライチェーン現地化政策は、多国籍企業が地域に製造ラインを設置する動きを促し、リードタイムの短縮と労働コストの削減につながっています。

* ヨーロッパ: GAVIのような組織を通じた協調的な調達チャネルが、CEマーク承認後の大量購入を促進しています。ドイツのVerpackGなどの持続可能性規制は、使用後の廃棄物を削減する溶解型および炭水化物アレイに有利に働いています。

* 新興市場(ラテンアメリカ、アフリカ): WHOの監督下で耐熱性麻疹およびポリオパッチの試験運用が行われており、将来的な量産成長が期待されています。

競争環境

マイクロニードル薬物送達システム市場は中程度に細分化されています。Becton, Dickinson and CompanyはISOクラスの製造を活用して製薬パートナーに固体および中空アレイを供給しています。3MのMicron-thru-Moldプラットフォームは、成形から滅菌包装までターンキーCDMOサービスを提供しています。VaxxasとMicron Biomedicalは、ベンチャー資金やBARDAの支援を受け、小児ワクチン向けの高密度マイクロアレイパッチに注力しています。Gerresheimerの1.8億ドルの米国施設拡張は、薬物-デバイス複合製品への戦略的投資を強調しており、NovartisとLindy Biosciencesの9.34億ドルの提携は、大手製薬会社が自己注射可能な生物製剤に関心を持っていることを示しています。競争優位性は、ポリマー合成の垂直統合、自動品質管理光学系、AI投与アルゴリズムにフィードバックする市販後データ分析からますます生まれています。

最近の業界動向

* 2025年8月: Vivani Medicalは、NanoPortalセマグルチドインプラントの減量効果を報告し、高搭載量マイクロニードルに関連する隣接する薬物送達イノベーションを示しました。

* 2024年5月: Gerresheimerは、マイクロニードルプラットフォームを含む医療システム生産を拡大するため、米国施設に1.8億ドルを投じることを発表しました。

本レポートは、マイクロニードル薬物送達システム市場に関する詳細な分析を提供しています。マイクロニードル薬物送達システムは、非侵襲的かつ痛みのない方法で薬剤やワクチンを経皮投与するために使用される技術であり、皮膚に一時的なミクロンサイズの細孔を形成して薬物を送達します。

市場は2031年までに47.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.74%です。

市場の成長を牽引する主な要因としては、痛みのない自己投与を必要とする慢性疾患の有病率の増加、従来の注射と比較した患者コンプライアンスの向上、パッチベースの投与を採用するワクチン接種イニシアチブの拡大が挙げられます。また、溶解性/生分解性マイクロニードルの技術的進歩、低所得地域向けのコールドチェーンに依存しない耐熱性パッチの開発、ウェアラブルIoT対応薬物送達プラットフォームとの統合も重要な推進力となっています。

一方で、課題も存在します。パッチあたりの薬物搭載容量が限られていること(1パッチあたり1~10mgで、高用量治療には不向き)、厳格な規制上のハードルと具体的なガイダンスの不足、皮膚の微生物叢の変動が投与量の精度に影響を与える可能性、ロールツーロール方式のマイクロニードル製造ラインにおける高い設備投資(CAPEX)が市場の成長を抑制する要因となっています。

主要セグメントの洞察として、デバイスタイプ別では、溶解性マイクロニードルが2025年の収益の33.12%を占め、現在最も大きなシェアを占めています。アプリケーション別では、インスリン送達が2031年まで7.43%のCAGRで最も急速に成長すると予測されています。地域別では、アジア太平洋地域が8.05%のCAGRで他の地域よりも速い成長を見せており、これは医療インフラの拡大と政府主導のパッチベースのワクチン接種推進が要因です。

本レポートでは、デバイスタイプ(ソリッド、ホロー、コーティング、溶解性、ハイドロゲル形成)、材料(シリコン、金属、ポリマー、炭水化物など)、アプリケーション(ワクチン接種、インスリン送達、疼痛管理、皮膚科・美容、腫瘍学など)、エンドユーザー(病院・クリニック、製薬・バイオテクノロジー企業、学術・研究機関、在宅医療など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて市場を詳細に分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、および3M Company、Becton, Dickinson and Company、Nitto Denko Corporation、Raphas Co., Ltd.、Vaxxas Pty Ltd.など主要16社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会と将来の展望を探求しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 痛みのない自己投与を必要とする慢性疾患の有病率の増加

- 4.2.2 従来の注射に対する利点による患者のコンプライアンスの向上

- 4.2.3 パッチベースの送達を採用するワクチン接種イニシアチブの増加

- 4.2.4 溶解性/生分解性マイクロニードルの技術的進歩

- 4.2.5 低所得地域向けのコールドチェーン不要な耐熱性パッチ

- 4.2.6 ウェアラブルIoT対応薬物送達プラットフォームとの統合

- 4.3 市場の阻害要因

- 4.3.1 パッチあたりの薬物搭載量の制限

- 4.3.2 厳格な規制上のハードルと特定のガイダンスの欠如

- 4.3.3 皮膚常在菌の変動が投与量の精度に影響

- 4.3.4 ロールツーロールマイクロニードル製造ラインの高額な設備投資

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 固体マイクロニードル

- 5.1.2 中空マイクロニードル

- 5.1.3 コーティングマイクロニードル

- 5.1.4 溶解性マイクロニードル

- 5.1.5 ハイドロゲル形成マイクロニードル

- 5.2 材料別

- 5.2.1 シリコン

- 5.2.2 金属(ステンレス鋼、チタン)

- 5.2.3 ポリマー(PVP、PLA、PLGAなど)

- 5.2.4 炭水化物

- 5.2.5 その他(セラミックス、複合材料)

- 5.3 用途別

- 5.3.1 ワクチン接種

- 5.3.2 インスリン送達

- 5.3.3 疼痛管理/局所麻酔

- 5.3.4 皮膚科&化粧品

- 5.3.5 腫瘍学

- 5.3.6 その他(診断サンプリング)

- 5.4 エンドユーザー別

- 5.4.1 病院&クリニック

- 5.4.2 製薬&バイオテクノロジー企業

- 5.4.3 学術&研究機関

- 5.4.4 在宅医療環境

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 3M Company

- 6.4.2 Becton, Dickinson and Company

- 6.4.3 CosMED Pharmaceutical Co., Ltd.

- 6.4.4 Debiotech SA

- 6.4.5 Kimoola Co., Ltd.

- 6.4.6 Lohmann Therapie-Systeme AG

- 6.4.7 Micron Biomedical Inc.

- 6.4.8 Microdermics Inc.

- 6.4.9 Nanopass Technologies Ltd.

- 6.4.10 Nitto Denko Corporation

- 6.4.11 QuadMedicine Inc.

- 6.4.12 Raphas Co., Ltd.

- 6.4.13 SNvia Co., Ltd.

- 6.4.14 Valeritas Inc.

- 6.4.15 Vaxxas Pty Ltd.

- 6.4.16 Zosano Pharma Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロニードルDDSとは、皮膚に微細な針(マイクロニードル)を用いて薬物や美容成分を効率的に送達する技術であり、DDS(Drug Delivery System:薬物送達システム)の一種です。従来の経口投与や注射剤が抱える課題、例えば初回通過効果による薬物分解、消化管での吸収不良、患者様の痛みや恐怖心、医療従事者の負担などを軽減し、より効果的かつ安全な薬物送達を目指して開発が進められています。マイクロニードルは、その名の通りマイクロメートル単位の非常に小さな針であり、皮膚の最外層である角質層を物理的に貫通し、その下の生きた細胞層である表皮や真皮に薬物を直接届けます。この際、神経が通っていない角質層を通過するため、ほとんど痛みを感じさせないという大きな特徴があります。

マイクロニードルDDSには、その構造や薬物送達メカニズムによっていくつかの種類が存在します。一つ目は「ソリッド型マイクロニードル」で、これは針自体には薬物が含まれておらず、皮膚に微細な穴を開けた後、その上から薬物を塗布することで浸透を促進するタイプです。二つ目は「コーティング型マイクロニードル」で、針の表面に薬物をコーティングし、皮膚に刺入することで薬物を放出します。針自体は皮膚内で溶解しないため、使用後に除去する必要があります。三つ目は「溶解型マイクロニードル」で、これは生体適合性のある水溶性ポリマー(ヒアルロン酸など)で針が作られており、皮膚内で水分を吸収して溶解し、その中に含まれる薬物を放出するタイプです。使用後に針が残らないため安全性が高く、現在最も研究開発が活発に行われています。四つ目は「中空型マイクロニードル」で、針の中が空洞になっており、注射器のように液体薬物を直接注入するタイプです。これは従来の注射に近いですが、針が細いため痛みが少ないとされています。さらに、皮膚内で水分を吸収して膨潤し、薬物を放出する「膨潤型マイクロニードル」なども開発されています。

この技術の用途は多岐にわたります。医薬品分野では、インスリンなどの糖尿病治療薬、骨粗鬆症治療薬、ワクチン(インフルエンザ、麻疹など)、がん治療薬、疼痛管理薬、アレルギー治療薬など、幅広い薬剤への応用が期待されています。特に、経口投与では分解されやすいタンパク質やペプチド製剤、注射が必要なワクチンなどにおいて、患者様の自己投与を可能にし、アドヒアランス(服薬遵守)の向上に貢献すると考えられています。美容分野では、ヒアルロン酸、コラーゲン、ビタミンC誘導体などの美容成分を皮膚深部に直接届けることで、しわ、たるみ、色素沈着の改善、育毛促進などに利用されています。また、診断分野においても、間質液を採取して血糖値や乳酸値などの生体情報をモニタリングするセンサーとしての応用や、バイオマーカーの検出など、非侵襲的な診断ツールとしての可能性も探られています。

マイクロニードルDDSに関連する技術としては、まずDDS全般の進歩が挙げられます。リポソームやナノ粒子を用いた薬物送達技術、従来の経皮吸収型製剤(パッチ剤)などがその基盤となっています。また、マイクロニードルの製造には、MEMS(Micro-Electro-Mechanical Systems)技術や半導体製造技術に代表される微細加工技術が不可欠です。近年では3Dプリンティング技術の応用も進み、より複雑な形状や機能を持つマイクロニードルの製造が可能になりつつあります。さらに、生体適合性ポリマーや生分解性材料の開発、薬物の放出速度を精密に制御する技術、特定の細胞や組織に薬物を選択的に送達する標的指向性技術なども、マイクロニードルDDSの性能向上に寄与しています。将来的には、生体センサーや無線通信機能を統合したウェアラブルデバイスとしての発展も期待されており、リアルタイムでの生体情報モニタリングと連動した薬物送達制御が可能になるかもしれません。

市場背景としては、世界的なDDS市場の拡大、特に患者様のQOL向上や医療費削減へのニーズの高まりが、マイクロニードルDDSの成長を後押ししています。高齢化社会の進展に伴い、慢性疾患患者が増加しており、自己投与が容易で痛みの少ない薬物送達システムへの需要は非常に高いです。また、初回通過効果を回避できるため、薬物の有効性を高め、副作用を低減できる可能性も魅力です。しかし、課題も存在します。製造コストの削減、薬物の安定性確保、皮膚への刺激や感染リスクの最小化、そして各国規制当局による承認プロセスの確立と標準化が重要です。現在、多くの製薬企業、医療機器メーカー、ベンチャー企業がこの分野に参入し、活発な研究開発と製品化が進められています。特に溶解型マイクロニードルは、その安全性と利便性から、市場での存在感を増しています。

将来展望として、マイクロニードルDDSは個別化医療の実現に大きく貢献すると期待されています。患者様一人ひとりの状態に合わせて、薬物の種類、量、放出速度を最適化する「スマートパッチ」の開発が進むでしょう。センサーと統合されたマイクロニードルパッチは、生体情報をリアルタイムでモニタリングし、必要に応じて自動的に薬物を放出するといった、より高度な機能を持つようになる可能性があります。また、脳疾患や眼疾患など、従来のDDSでは薬物送達が困難であった領域への応用も期待されています。製造技術のさらなる進化により、コストダウンが進み、より多くの患者様や一般消費者がこの技術の恩恵を受けられるようになるでしょう。AIやIoT技術との連携により、治療効果のデータ解析や遠隔医療への応用も進み、医療の質を向上させる革新的なツールとして、その可能性は無限に広がっています。国際的な規制の調和が進めば、グローバル市場での普及も加速すると考えられます。