マイクロプレートシステム市場:市場規模・シェア分析、成長トレンド、将来予測 (2025年~2030年)

マイクロプレートシステム市場レポートは、製品タイプ別(シングルモードマイクロプレートリーダーなど)、アプリケーション別(ゲノミクスおよびプロテオミクス研究など)、エンドユーザー別(病院および診断検査室など)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に業界をセグメント化しています。市場予測は金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロプレートシステム市場の概要

本レポートは、マイクロプレートシステム市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は製品タイプ(シングルモードマイクロプレートリーダーなど)、アプリケーション(ゲノミクスおよびプロテオミクス研究など)、エンドユーザー(病院および診断ラボなど)、地域(北米、ヨーロッパ、アジア太平洋、中東アフリカ、南米)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と予測

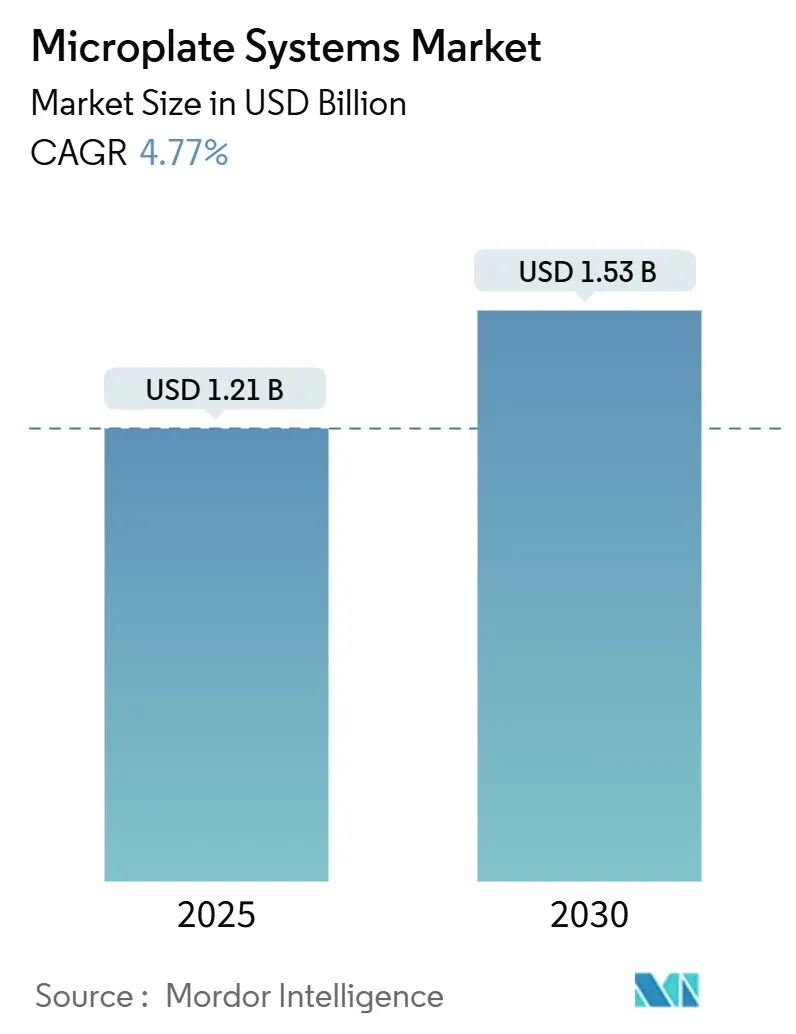

マイクロプレートシステム市場規模は、2025年に12.1億米ドルと推定され、2030年には15.3億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は4.77%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析の概要

研究室では、手動のプレート処理から、蛍光、発光、吸光度検出を単一ユニットに統合したAI対応のハイスループットプラットフォームへの移行が進んでいます。製薬会社は創薬パイプラインを強化し、臨床検査室は日常的な診断を自動化し、バイオテクノロジー企業はデータ豊富なプロテオミクスおよびゲノミクスプロジェクトに取り組んでいるため、設備投資は堅調に推移しています。研究室はオフィススペースの5~10倍のエネルギーを消費するため、エネルギー効率の義務化が機器の交換を加速させています。一方で、関税による価格圧力とサプライチェーンのリスクは、メーカーを地域化された生産およびサービスハブへと向かわせています。

主要なレポートのポイント

* 製品タイプ別: 2024年にはシングルモードリーダーがマイクロプレートシステム市場シェアの51.25%を占めましたが、マルチモードリーダーは2030年までに5.37%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には創薬がマイクロプレートシステム市場規模の43.48%を占め、ゲノミクスおよびプロテオミクス研究は5.91%のCAGRで拡大しています。

* エンドユーザー別: 2024年にはバイオテクノロジーおよび製薬会社が39.41%の収益シェアを占め、受託研究・製造機関(CROs/CMOs)は6.05%のCAGRで成長しています。

* 地域別: 2024年には北米がマイクロプレートシステム市場シェアの39.47%を占め、アジアは2025年から2030年の間に7.19%のCAGRで成長すると予測されています。

市場のトレンドと洞察(推進要因)

* プロテオミクスおよびゲノミクスにおけるR&D支出の急増: 個別化医療や新規バイオマーカーの発見を目的としたオミクス研究への投資が増加しています。研究室では、大量のサンプルを迅速に処理できるマルチモードリーダーや、データ解釈サイクルを短縮するAI駆動型分析が必要とされています。

* 慢性疾患関連の診断検査の増加: 高齢化社会により、心血管疾患、糖尿病、腫瘍パネルの検査量が増加しています。病院では、バッチワークフローから連続自動化への転換が進み、労働力を削減しつつスループットを向上させています。

* ラボの自動化と統合されたハイスループットワークフロー: ロボット工学、スマートプレートリーダー、クラウド分析を連携させたハイスループットプラットフォームは、1日あたり10万サンプルをスクリーニングできるようになりました。3D細胞モデルやオルガンオンチップアッセイの採用は、高度なイメージングモジュールの需要を押し上げています。

* 分散型ハイスループットラボの拡大: COVID-19は集中型検査の弱点を露呈させ、迅速なターンアラウンドとリモートデータ共有が可能な分散型ラボネットワークの構築を促しました。コンパクトなマルチモードリーダーは、病院のサテライト、移動診療所、現場での利用をサポートしています。

* AI対応マルチモード分析の採用: AIの活用により、検出パラメータの自動調整が可能になり、セットアップ時間の短縮と試薬の無駄の削減に貢献しています。

* エネルギー効率の高い機器に対する持続可能性の義務化: 研究室のエネルギー消費量削減に向けた規制が、エネルギー効率の高い機器への買い替えを促進しています。

市場の抑制要因

* 高い設備投資と維持費用: マルチモードリーダーは高価であり、年間サービス契約も購入価格の15~20%を占めます。関税も予算を圧迫し、学術機関がアップグレードを遅らせる原因となっています。

* 新興経済国における認識不足と技術的専門知識の不足: 東南アジアやアフリカの多くの機関では、ハイスループット手法に訓練された人材が不足しています。言語の壁やベンダーサポートの不足も採用を困難にしています。

* レガシーシステムとのデータ統合の課題: 既存のシステムとのデータ統合は、特に成熟したラボにおいて課題となっています。

* 原材料サプライチェーンの脆弱性: 原材料のサプライチェーン、特にアジアに依存するチェーンの脆弱性は、市場に影響を与えています。

セグメント分析

* 製品タイプ別: マルチモードリーダーがイノベーションを推進

2024年にはシングルモードリーダーが51.25%と最大の市場シェアを占め、ルーチンのELISAやタンパク質定量ワークフローで利用されています。しかし、マルチモードリーダーは5.37%のCAGRで拡大すると予測されており、蛍光、発光、吸光度アッセイをより小さなフットプリントで統合したいという研究室のニーズを反映しています。AI最適化された検出パラメータは自動調整され、セットアップ時間の短縮と試薬の無駄を削減します。データ管理、コンプライアンスロギング、分析のためのソフトウェアサブスクリプションは、サプライヤーにとって重要な収益源となっています。

* アプリケーション別: 創薬を超えてゲノミクス研究が加速

2024年には創薬がマイクロプレートシステム市場シェアの43.48%を維持し、化学ライブラリ全体でのハイスループットスクリーニングに支えられています。次世代シーケンシングパイプラインの拡大に後押しされたゲノミクスおよびプロテオミクスアッセイは、5.91%のCAGRを記録し、従来のアプリケーションを上回る成長を見せています。3D細胞モデルやオルガンオンチップフォーマットへの移行は、シングルモードリーダーでは提供できない高解像度イメージングを必要とし、マルチモードシステムへのアップグレードを刺激しています。

* エンドユーザー別: CROsとCMOsが市場ダイナミクスを再形成

2024年にはバイオテクノロジーおよび製薬会社が39.41%の収益シェアを占めましたが、CROsとCMOsは、スポンサーが初期段階の発見や大量アッセイサービスを外部委託するため、6.05%のCAGRで成長するでしょう。病院や診断ラボは、検査量の増加に直面して人件費を抑えるため、プレートベースの血清学および腫瘍学パネルを自動化しています。食品安全、化粧品、環境ラボも、新しい検査義務とマイクロプレートワークフローが合致するため、新たな顧客層となっています。

地域分析

* 北米: 2024年の収益の39.47%を占めました。堅調なNIH資金、密度の高い製薬クラスター、AI駆動型自動化の迅速な採用により、米国が地域需要を牽引しています。エネルギー効率プログラムが機器の交換を促進し、Agilentの2025年第2四半期の売上高が前年比6%増を記録するなど、市場の活力を示しています。

* アジア: 7.19%のCAGRで最も急速に成長している地域です。中国のNMPAは高度なマイクロプレート技術を支持する更新されたデバイス基準を展開しています。日本の急速な高齢化は自動診断を促進し、韓国のバイオテックアクセラレーターはハイスループットスクリーニングスイートに投資しています。シンガポールからオーストラリアまでの政府は、精密医療インフラに資金を投入し、地域顧客基盤を拡大しています。

* ヨーロッパ: ドイツ、英国、フランスに牽引され、着実な進展を見せています。厳格な品質フレームワークとEUグリーンディールは、低エネルギー機器の採用を奨励しています。個別化医療と集中型バイオバンクの拡大への継続的な重点が、大陸全体のマイクロプレート投資を高く維持しています。

競争環境

市場の集中度は中程度です。Agilent Technologies、Thermo Fisher Scientific、Danaherが、リーダー、液体ハンドラー、ソフトウェア、サービスにわたる幅広いポートフォリオを活用し、かなりのシェアを占めています。Thermo Fisherは、自動化およびAI資産を強化するための400億~500億米ドルの買収意向を示しています。AgilentとABBの提携は、協働ロボットを標準的なプレート読み取りワークフローに組み込み、サイクルタイムを短縮し、人間工学を改善しています。

新興ベンダーは、分散型または現場設定向けのコンパクトで特殊な機器に注力しています。クラウドネイティブ分析プラットフォームを推進するスタートアップは、導入の容易さとサブスクリプション価格で競争しています。持続可能性の資格が競争力を高めており、AgilentのMy Green Lab ACT認証は機器収益の40%をカバーし、競合他社も同様のエコラベルを採用するよう促しています。特許活動は、AI指向のアッセイ最適化とマイクロ流体プレートの小型化に集中しており、スループットとサンプル量削減における継続的なイノベーションを示唆しています。

主要企業

* Bio-Rad Laboratories, Inc.

* Agilent Technologies, Inc.

* Danaher Corporation

* Shenzhen Mindray Bio-Medical Electronics Co., Ltd

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2025年5月: Agilent Technologiesは2025年第2四半期の売上高が16.7億米ドルで、前年比6%増を報告しました。ライフサイエンスおよび診断市場グループは6.54億米ドルで8%増となり、分析機器およびラボ自動化ソリューションに対する強い市場需要を示しました。

* 2025年3月: Thermo Fisher Scientificは、半導体製造における透過型電子顕微鏡ワークフローを効率化するため、ロボットハンドリングとAI強化機器を組み合わせた統合システム「Vulcan Automated Lab」を発表しました。

* 2025年1月: ABB RoboticsとAgilent Technologiesは、Agilentの分析機器とABBのロボット技術を組み合わせた自動化ラボソリューションを開発するための提携を発表しました。これは、製薬およびバイオテクノロジー分野におけるワークフローと効率の向上を目的としています。

このレポートは、マイクロプレートシステム市場に関する詳細な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるマイクロプレートシステム市場は、生化学、ゲノム、細胞ベースのアッセイに使用される96ウェルから1536ウェルプレートを処理するシングルモードおよびマルチモードのプレートリーダー、ウォッシャー、ディスペンサー、スタッカー、およびそれらにバンドルされる制御ソフトウェアによって生み出される総収益として定義されています。試薬、使い捨てプレート、統合されたプレートデッキを持たない液体ハンドラーは、この評価の対象外です。

2. 市場規模と成長予測

マイクロプレートシステム市場は、2025年に12.1億米ドルの市場規模を記録し、2030年までに15.3億米ドルに達すると予測されています。特に、複数の検出技術を単一のフットプリントに統合できるマルチモードリーダーは、年間平均成長率(CAGR)5.37%で最も急速に成長している製品セグメントです。また、アウトソーシングの拡大に伴い、迅速かつ費用対効果の高いサービスを提供する高スループット自動化を必要とする受託研究機関(CRO)は、CAGR 6.05%で成長すると見込まれています。地域別では、大規模なバイオ医薬品投資と規制調和に支えられ、アジア太平洋地域が2030年までにCAGR 7.19%で最も強い成長潜在力を示しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* プロテオミクスおよびゲノミクス研究における研究開発費の急増。

* 慢性疾患関連の診断検査の増加。

* ラボの自動化と統合された高スループットスクリーニング(HTS)ワークフローの導入。

* パンデミック後の分散型高スループットラボの拡大。

* 精度と効率を高めるためのAI対応マルチモード分析の採用。

* エネルギー効率の高い機器に対する持続可能性の要件。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 高い設備投資と維持費用が導入を制限していること。

* 新興経済国における認識不足と技術的専門知識の不足。

* 既存のラボシステムとのデータ統合および相互運用性の課題。

* 生産に影響を与える重要な原材料サプライチェーンの脆弱性。

5. 主要なトレンドと機会

現代のマイクロプレートワークフローにおいて、人工知能(AI)は検出パラメーターの自動最適化、リアルタイムでの異常値の特定、データレビューサイクルの短縮に貢献し、アッセイの信頼性を向上させながら手動介入を削減しています。また、「グリーンラボ」認証を追求する研究室では、自動的にスタンバイモードに入る低エネルギープレートリーダーが好まれ、旧式で非効率な機器の交換が加速しています。

6. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: シングルモードリーダー(蛍光、吸光度、発光)、マルチモードリーダー(フィルターベース、モノクロメーターベース、ハイブリッド)、マイクロプレートソフトウェア&分析、ピペッティングシステム&ディスペンサー、マイクロプレートウォッシャー、マイクロプレートハンドラー、消耗品、アクセサリー。

* アプリケーション別: ゲノミクス&プロテオミクス研究、創薬&高スループットスクリーニング、臨床診断&疾患スクリーニング、細胞ベースアッセイ&毒性試験、環境試験&食品安全など。

* エンドユーザー別: 病院&診断ラボ、バイオテクノロジー&製薬会社、CROs&CMOs、学術&研究機関、その他の産業ラボ。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東&アフリカ、南米。

7. 競争環境

市場には、Agilent Technologies Inc.、Danaher Corporation、Thermo Fisher Scientific Inc.、PerkinElmer Inc.、Bio-Rad Laboratories Inc.、Tecan Group Ltd.など、多数の主要企業が存在し、市場集中度や市場シェア分析、各企業のプロファイルが詳細に調査されています。

8. 調査方法論

本調査は、ラボ自動化エンジニア、CROバイヤー、地域ディストリビューターへのインタビューを含む一次調査と、NIH RePORTER、Eurostat、UN Comtrade、企業財務報告書などの公開データを用いた二次調査を組み合わせて実施されています。市場規模の算出と予測は、設置済みリーダーの在庫数と交換サイクル、世界出荷データに基づいたトップダウンアプローチを採用し、主要メーカーの価格と販売量のデータで検証されています。データは毎年更新され、市場の変化に応じて中間更新も行われます。この透明性の高い方法論により、信頼性の高い市場ベースラインが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プロテオミクスおよびゲノミクスにおける研究開発費の急増

- 4.2.2 慢性疾患関連の診断検査の増加

- 4.2.3 ラボオートメーションと統合されたハイスループットスクリーニング(HTS)ワークフロー

- 4.2.4 パンデミック後の時代における分散型ハイスループットラボの拡大

- 4.2.5 精度と効率のためのAI対応マルチモード分析の採用

- 4.2.6 エネルギー効率の高い計測器の需要を促進する持続可能性の義務

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費が導入を制限

- 4.3.2 新興経済国における認識不足と技術的専門知識の欠如

- 4.3.3 レガシーラボシステムとのデータ統合および相互運用性の課題

- 4.3.4 生産に影響を与える重要な原材料サプライチェーンの脆弱性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対立

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 シングルモードリーダー

- 5.1.1.1 蛍光プレートリーダー

- 5.1.1.2 吸光度プレートリーダー

- 5.1.1.3 発光プレートリーダー

- 5.1.2 マルチモードリーダー

- 5.1.2.1 フィルターベース

- 5.1.2.2 モノクロメーターベース

- 5.1.2.3 ハイブリッド

- 5.1.3 マイクロプレートソフトウェア&分析

- 5.1.4 ピペッティングシステム&ディスペンサー

- 5.1.5 マイクロプレートウォッシャー

- 5.1.6 マイクロプレートハンドラー

- 5.1.7 消耗品

- 5.1.8 アクセサリー

- 5.2 用途別

- 5.2.1 ゲノミクス&プロテオミクス研究

- 5.2.2 創薬&ハイスループットスクリーニング

- 5.2.3 臨床診断&疾患スクリーニング

- 5.2.4 細胞ベースアッセイ&毒性試験

- 5.2.5 環境試験&食品安全

- 5.2.6 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院&診断検査室

- 5.3.2 バイオテクノロジー&製薬会社

- 5.3.3 CROs&CMOs

- 5.3.4 学術&研究機関

- 5.3.5 その他の産業研究所

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他のMEA

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アジレント・テクノロジー株式会社

- 6.3.2 ダナハー・コーポレーション

- 6.3.3 サーモフィッシャーサイエンティフィック株式会社

- 6.3.4 パーキンエルマー株式会社

- 6.3.5 バイオ・ラッド・ラボラトリーズ株式会社

- 6.3.6 テカン・グループ株式会社

- 6.3.7 BMG ラブテック GmbH

- 6.3.8 コーニング・インコーポレイテッド

- 6.3.9 ロンザ・グループAG

- 6.3.10 プロメガ・コーポレーション

- 6.3.11 深圳邁瑞生物医療電子有限公司

- 6.3.12 エッペンドルフAG

- 6.3.13 バイオテック・インスツルメンツ

- 6.3.14 ベルトールド・テクノロジーズ GmbH & Co. KG

- 6.3.15 タイターテック・ベルトールド

- 6.3.16 エンゾ・ライフサイエンス株式会社

- 6.3.17 アキュリス・インスツルメンツ

- 6.3.18 レイトー・ライフ&アナリティカル・サイエンス

- 6.3.19 ダイネックス・テクノロジーズ

- 6.3.20 バイオクロム株式会社

- 6.3.21 グライナー・バイオワン GmbH

- 6.3.22 インヘコ・インダストリアル・ヒーティング&クーリング

- 6.3.23 スカンラボ A/S

- 6.3.24 ハドソン・ロボティクス

- 6.3.25 ハミルトン・カンパニー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロプレートシステムは、生命科学研究、創薬開発、臨床診断、食品・環境検査など、多岐にわたる分野で利用されている、多数のサンプルを効率的かつハイスループットで処理・分析するための統合的な装置群を指します。その中心となるのは、多数の小さなウェル(穴)が規則的に配置されたプラスチック製の容器であるマイクロプレートです。このマイクロプレートと、それに試薬を分注するディスペンサー、反応を測定するリーダー、洗浄を行うウォッシャー、そしてこれら一連の作業を自動化するロボットアームやソフトウェアなどが組み合わさることで、マイクロプレートシステムとして機能します。これにより、手作業では膨大な時間と労力を要する大量のサンプル処理を、迅速かつ高精度に行うことが可能となります。

マイクロプレートには、その用途に応じて様々な種類が存在します。ウェル数では、一般的な96ウェルプレートの他に、より多くのサンプルを扱える384ウェル、1536ウェル、さらには3456ウェルといった高密度プレートがあります。材質も、ポリスチレン、ポリプロピレン、ガラスなどがあり、それぞれ耐薬品性や光学特性が異なります。ウェルの底の形状も、平底、U底、V底などがあり、細胞培養や沈殿物の回収に適したものが選ばれます。また、透明、不透明、黒、白といった色付きのプレートは、吸光度、蛍光、発光といった測定モードに合わせて使い分けられます。さらに、フィルタープレート、細胞培養用プレート、PCR用プレート、サンプル保存用プレートなど、特定のアプリケーションに特化した特殊なマイクロプレートも開発されています。

システムを構成する機器も多種多様です。マイクロプレートリーダーは、吸光度、蛍光強度、発光強度、時間分解蛍光、蛍光偏光、AlphaScreenなど、様々な測定原理に対応しており、目的に応じた検出器が搭載されています。マイクロプレートウォッシャーは、ELISAなどの免疫測定において、非特異的な結合物質を除去するためにウェルを自動で洗浄します。マイクロプレートディスペンサーは、試薬や細胞を正確かつ高速に分注する役割を担います。これらの機器に加えて、プレートを自動で供給・回収するスタッカーやインキュベーター、機器間をプレートを搬送するロボットアーム、そしてシステム全体を制御し、データを解析するソフトウェアが統合されることで、完全な自動化システムが構築されます。

マイクロプレートシステムの用途は非常に広範です。ライフサイエンス研究においては、新薬候補化合物の探索を行うハイスループットスクリーニング(HTS)の中核をなします。細胞増殖アッセイ、細胞毒性アッセイ、シグナル伝達経路の解析、遺伝子発現解析、タンパク質相互作用解析、酵素活性測定、ELISAによる免疫測定など、多岐にわたる細胞ベースおよび生化学アッセイに利用されています。臨床検査の分野では、感染症の診断、ホルモン測定、腫瘍マーカーの検出などに活用され、多数の患者検体を効率的に処理する上で不可欠です。また、食品検査では残留農薬やアレルゲンの検出、環境検査では水質分析など、品質管理や安全性の評価にも貢献しています。

関連技術としては、まず自動化とロボティクスが挙げられます。マイクロプレートシステムは、リキッドハンドリングシステムやロボットアームと組み合わせることで、実験の全工程を自動化し、人的エラーを排除し、再現性を向上させます。ハイスループットスクリーニング(HTS)は、マイクロプレートシステムが最も得意とするアプリケーションであり、数万から数十万のサンプルを短時間で評価する技術です。また、実験データの管理と解析には、ラボ情報管理システム(LIMS)やバイオインフォマティクス技術が不可欠です。近年では、マイクロ流体デバイス(ラボオンチップ)技術との融合により、さらに微量なサンプルでの分析や、より複雑なアッセイの実現が期待されています。さらに、AIや機械学習の導入により、実験条件の最適化や、膨大なデータからの新たな知見の発見が進められています。

市場背景を見ると、マイクロプレートシステム市場は、創薬研究の加速、個別化医療の進展、バイオテクノロジー分野への投資増加などを背景に、堅調な成長を続けています。主要なプレイヤーとしては、Agilent Technologies、Thermo Fisher Scientific、PerkinElmer、Bio-Rad Laboratories、Tecan Group、Molecular Devices、BMG Labtechなどが挙げられます。市場のトレンドとしては、より小型で多機能なリーダーの開発、自動化と統合化のさらなる進展、データ解析能力の向上、そしてより高感度・高精度な測定が可能なシステムの需要が高まっています。特に、細胞ベースアッセイの重要性が増しており、生細胞をプレート上で培養・観察・測定できる機能が重視されています。また、シングルセル解析への応用も注目されています。

将来展望としては、マイクロプレートシステムはさらなる自動化と統合化が進み、スマートラボの中核を担う存在となるでしょう。AIや機械学習の活用は、実験計画の最適化、データからの新たな知見の発見、そして創薬プロセスの効率化に大きく貢献すると考えられます。複数の測定モードを組み合わせた多次元データ解析により、より複雑な生物学的現象を解明できるようになるでしょう。また、特定のアプリケーションに特化したオンデマンドなカスタマイズシステムや、現場での迅速な検査を可能にするポータブル化・分散化も進む可能性があります。オルガノイドや3D培養、CRISPR-Cas9ゲノム編集技術といった新たなアッセイ技術との融合により、より生理学的に関連性の高いモデルでの評価が可能となり、個別化医療への貢献も期待されています。マイクロプレートシステムは、今後も生命科学研究と医療の発展を支える基盤技術として進化し続けることでしょう。