顕微鏡装置市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

顕微鏡デバイス市場レポートは、顕微鏡の種類(電子顕微鏡、光学顕微鏡、走査型プローブ顕微鏡、その他の技術)、用途(ナノテクノロジー研究、ライフサイエンス、半導体・エレクトロニクスなど)、エンドユーザー(病院、クリニック、診断ラボなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

顕微鏡デバイス市場の概要:成長トレンドと予測(2025年~2030年)

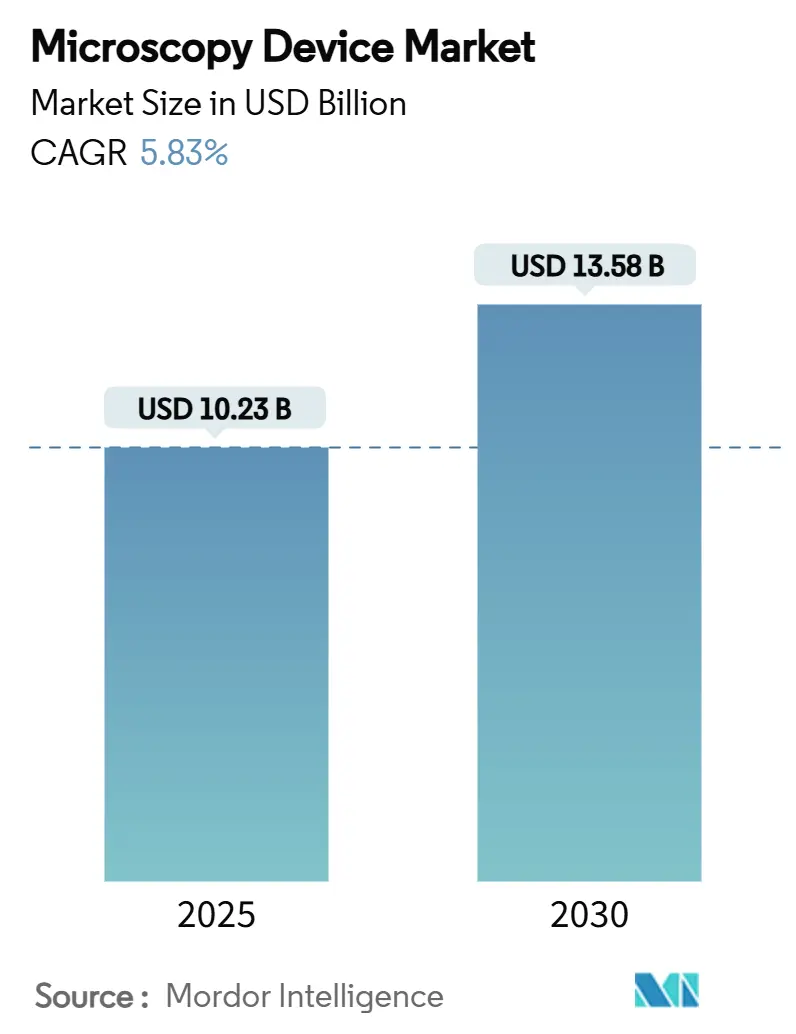

顕微鏡デバイス市場は、2025年に102.3億米ドルの規模に達し、2030年には135.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.83%が見込まれています。この成長は、政府によるナノテクノロジー研究への資金提供、半導体デバイスの小型化、AIを活用した診断ワークフローの普及といった要因によって牽引されています。顕微鏡は単なる画像取得ツールから、予測分析エンジンへと進化しており、クライオ電子顕微鏡、量子センシング、デスクトップ超解像プラットフォームなどが注目を集めています。ゲルマニウム供給の制約や熟練労働者不足といった課題がある中で、ベンダーは人工知能、ロボット工学、クラウド分析を次世代機器に組み込むことで対応しています。デジタル病理学の成熟、サブ5ナノメートルチップ生産、量子材料研究といった広範な機会が、2030年までの顕微鏡デバイス市場の中程度の成長を支えるでしょう。

# 主要なレポートのポイント

* 顕微鏡タイプ別: 2024年には光学顕微鏡が42.23%の市場シェアを占め、電子顕微鏡は2030年までに6.67%の最速CAGRで成長すると予測されています。

* アプリケーション別: 2024年にはライフサイエンスが34.49%の収益シェアを占めましたが、ナノテクノロジー研究は2030年までに6.71%のCAGRで拡大すると予想されています。

* エンドユーザー別: 2024年には学術・研究機関が38.91%のシェアを保持しましたが、病院、クリニック、診断ラボは6.72%の最も強いCAGRを記録すると予測されています。

* 地域別: 2024年には北米が39.89%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに6.89%のCAGRで成長すると予測されています。

# グローバル顕微鏡デバイス市場のトレンドと洞察

市場を牽引する要因:

1. 顕微鏡技術の進歩:

ミュンヘン工科大学の量子センシング顕微鏡は、核スピン信号を光学データに変換することで、光損傷なく10ナノメートルスケールで細胞の詳細を捉え、新たな解像度ベンチマークを確立しました。浙江大学の構造化照明中赤外光熱顕微鏡は、60ナノメートルの化学画像を提供し、ポリマー科学に不可欠な分子特異性を付加しています。また、絡み合った光子を用いた適応光学は、組織の歪みを除去し、従来のガイドスター法では達成できなかった鮮明な生体内画像を実現しています。これらの技術進歩は、顕微鏡デバイス市場全体でプレミアムな需要を促進し、サプライヤーによる機能統合を促し、ユーザーの発見サイクルを短縮しています。

2. ナノテクノロジーおよびライフサイエンスR&D資金の増加:

米国国家ナノテクノロジーイニシアチブは、2025年に過去最高の22億ドルの予算を確保し、合成とリアルタイム顕微鏡を組み合わせた材料イノベーションプラットフォームに資金を投入しています。米国国立科学財団(NSF)は、国家ナノテクノロジー協調インフラに8400万ドルを追加し、16か所の高度な特性評価への共有アクセスを拡大しました。米国国立衛生研究所(NIH)のハイエンド機器プログラムは、免疫療法や診断イメージングのための顕微鏡スイートに最大200万ドルを授与しており、機器プールを広げています。民間企業もこれらの助成金と共同投資を行うことで、顕微鏡デバイス市場への影響を増幅させ、将来のブレークスルーの種をまいています。

3. 半導体デバイスの小型化:

サブ5ナノメートルのロジック製造には、ゲートオールアラウンドトランジスタの計測にCD-SEM(Critical Dimension Scanning Electron Microscope)と透過型電子顕微鏡が不可欠であり、顕微鏡は製造工場にとって不可欠な資産となっています。日本は2030年までにチップツール収益を15兆円に3倍にする目標を掲げており、MA-tekの最新モデルのような500万ドルの収差補正顕微鏡の受注を促進しています。米国国立標準技術研究所(NIST)の3D SEMプロトコルは、10ナノメートル測定精度を向上させ、半導体ロードマップと連携し、システムアップグレードの安定したパイプラインを供給しています。この勢いが顕微鏡デバイス市場への継続的な設備投資を保証しています。

4. AI対応自動デジタル病理ワークフロー:

病理医とAIの協業フレームワークは、すでに0.80 F1の注釈スコアを記録しており、診断のばらつきを減らし、労働力不足を補っています。ニコンのAX R with NSPARC 2Kは、従来の共焦点顕微鏡の6倍の速さで画像を生成し、大規模な細胞アトラスを日常的に作成可能にしています。JUMP-CPコンソーシアムは10億以上の細胞プロファイルをカタログ化し、顕微鏡画像を予測スクリーニングのトレーニングデータとして活用しています。160万枚のスライドとテキストのペアに基づいて構築されたビジョン言語モデルは、ゼロショット分類を実行し、研究室がAI対応スキャナーを採用するよう促しており、顕微鏡デバイス市場にとって大きな追い風となっています。

市場の抑制要因:

1. 高い設備投資および運用コスト:

最先端のCs補正STEM(走査型透過電子顕微鏡)は500万米ドルに達し、年間サービス費用は購入価格の最大30%を占めます。防振、温度安定性、電磁シールドのための追加インフラは、多くの提案を数百万ドル規模のプロジェクトに変えてしまいます。小規模な大学や病院は導入をためらい、顕微鏡デバイス市場内に二層の顧客基盤を生み出しています。2026年にISO 13485と調和する新しいFDA規則が施行され、より広範な品質文書化が義務付けられるため、デバイスメーカーのコンプライアンスコストが増加します。

2. 熟練した顕微鏡技術者の不足:

微生物学ラボの80%が求人を出しており、光学プログラムは2030年までに毎年3,500人の新しい技術者を必要としています。コミュニティカレッジは教員不足に直面しており、最先端の顕微鏡は従来のカリキュラムではカバーされていないハイブリッドな光学・ソフトウェアの専門知識を要求します。このミスマッチは、労働力パイプラインが拡大するまで、顕微鏡デバイス市場における導入を遅らせ、トレーニング費用を増加させ、スループットを抑制します。

# セグメント分析

顕微鏡タイプ別:電子顕微鏡がイノベーションを牽引

電子顕微鏡は2030年までに6.67%のCAGRを記録すると予測されていますが、光学顕微鏡は2024年に42.23%の収益基盤を維持し、ライフサイエンスおよび材料ラボにおけるルーチンワークフローを支えています。収差補正透過型電子顕微鏡は、半導体製造工場や製薬研究者がミッションクリティカルと見なすサブオングストロームの鮮明度を達成しています。クライオ電子顕微鏡はプレミアムニッチを占め、タンパク質結晶化を回避し、抗ウイルスおよび腫瘍プログラムを加速する受容体部位を表面化させます。日立のSU3900SEは300mmウェーハと5kgのサンプルに対応し、半導体グレードのスループットを研究環境にもたらしています。

需要パターンは、代替ではなく収束を強調しています。超解像光学システムは機械学習と組み合わせて解像度ギャップを埋め、走査型プローブ顕微鏡は量子センサーを活用して非接触原子マッピングを実現しています。統合されたAIパイプラインは分析時間を大幅に短縮し、参入障壁を下げ、顕微鏡デバイス市場を着実な能力拡張の道筋に乗せています。

アプリケーション別:ナノテクノロジー研究が加速

ライフサイエンスは2024年に34.49%の収益を維持しましたが、ナノテクノロジー研究は6.71%のCAGRで急成長すると予測されています。連邦助成金、半導体ロードマップ、量子材料プロジェクトはすべて超高解像度イメージングに集中しており、顕微鏡は原子レベルのエンジニアリングにとって不可欠なインフラとなっています。CD-SEMおよびTEMツールは5ナノメートルプロセスノードを検証し、中赤外光熱顕微鏡は60ナノメートルの精度でポリマー化学を明らかにし、材料科学と生物学の橋渡しをしています。

アプリケーションの多様性が回復力を強化しています。半導体歩留まり管理、バッテリー故障解析、GPCR創薬はすべてプレミアム機器の需要を促進しています。ニコンのBioImaging Labsは、AI対応の細胞プロファイリング技術が疾患生物学からナノ材料スクリーニングへとどのように応用が広がるかを示しており、顕微鏡デバイス市場のフットプリントを拡大する相互作用の利点を強調しています。

エンドユーザー別:ヘルスケア分野の変革

学術・研究機関は2024年に38.91%のシェアを維持しましたが、病院、クリニック、診断ラボは、FDA承認の全スライドイメージングとAI支援診断のおかげで、6.72%のCAGRで成長を牽引すると予測されています。ルーチン病理学は、スライドを数分で分類する高スループットスキャナーを統合し、スタッフ不足を緩和し、ケアの質を向上させています。製薬・バイオテクノロジー企業は、構造ベースの創薬期間を短縮するクライオEMスイートに資本を投入し、チップメーカーは歩留まりを確保するためにSEM計測に依存しています。

臨床上の優先事項は、精度、稼働時間、デジタルワークフローの互換性へと調達基準をシフトさせています。ダナハーとスタンフォード大学のBeaconコラボレーションは、空間生物学とAIを融合して腫瘍プロファイリングを自動化し、パートナーシップがソリューション設計をどのように再構築するかを示しています。このような統合的な動きは、顕微鏡デバイス市場を病院の近代化予算と精密医療の展開に合致させています。

# 地域分析

北米:

北米は2024年に39.89%の収益を占め、22億ドルの国家ナノテクノロジーイニシアチブの増加とNIHのハイエンド機器助成金によって推進されました。この地域は、学術界と産業界を結びつける量子電子顕微鏡コンソーシアムを擁し、顕微鏡デバイス市場における主導的地位を確立しています。しかし、中国からのゲルマニウムとガリウムの輸出規制により、レンズグレードのゲルマニウム価格が75%高騰し、リードタイムが40週間に延長され、サプライチェーンの脆弱性が露呈しました。

アジア太平洋:

アジア太平洋地域は2030年までに最速の6.89%のCAGRを記録するでしょう。日本のチップツール収益を3倍にするという野心、中国の光学部品国産化推進、韓国のファウンドリ拡大が、設備投資予算を全体的に押し上げています。MA-tekは、Rapidus Corpからの500万ドルのCs補正TEM受注により、2025年の日本での収益が倍増すると予想しています。地域のサプライチェーンは精密光学部品を大規模に供給していますが、地政学的な摩擦がライセンスの不確実性をもたらしており、企業は合弁事業や技術共有の保護策を通じてこれを乗り越えています。

ヨーロッパ:

ヨーロッパは、製薬研究、精密工学の伝統、イメージングイノベーションを育成するEMBLパートナーシップによって、バランスの取れた成長に貢献しています。調和されたISO 13485規則は、国境を越えたデバイス承認を簡素化し、ドイツの州プログラムは研究室のアップグレードを補助しています。熟練労働者不足とアジアからの競争激化が成長を抑制していますが、空間生物学や量子材料といった高付加価値ニッチ分野が顕微鏡デバイス市場の勢いを維持しています。

# 競争環境

市場の集中度は中程度であり、Thermo Fisher Scientific、Carl Zeiss、Danaherといった主要企業は、市場での優位性を維持するためにAI、ロボット工学、クラウド分析に投資しています。Thermo FisherのVulcan Automated Labは、ロボットアームと原子スケールTEMを組み合わせることで、半導体サンプルのスループットを10倍に向上させ、新たな生産性基準を確立しています。Oxford InstrumentsのBEX技術は、後方散乱電子とX線信号を融合させ、バッテリーおよび金属ラボにとって魅力的な100倍のスループット向上を実現しています。

競合他社は価格競争ではなく、エコシステムの定着を追求しています。日立はRocheとのパートナーシップを拡大し、サンプル前処理、イメージング、クラウドAIを統合した診断薬を共同開発しています。CrestOpticsはLeicaと提携し、スピニングディスクモジュールを開発しています。強固な特許ポートフォリオは防御壁を形成しており、ナノテクノロジー関連の特許出願は年間35%増加しています。これは既存企業に有利ですが、破壊的な訴訟なしに顕微鏡デバイス市場を革新的に保つクロスライセンス契約も促進しています。

顕微鏡デバイス業界の主要企業:

* Bruker Corporation

* Carl Zeiss

* Thermo Fisher Scientific

* Olympus Corporation

* Danaher Corporation (Leica Microsystems GmBH)

# 最近の業界動向

* 2025年6月: キューバのCIGBは、診断とバイオテクノロジーを強化するため、Probiocubaイニシアチブの下でLVEM 25E低電圧電子顕微鏡を導入しました。

* 2025年4月: 浙江大学は、60nmの化学分解能を提供する構造化照明中赤外光熱顕微鏡を発表しました。

* 2025年3月: 島津製作所は、日本でSUPERSCAN SS-4000シリーズ走査型電子顕微鏡を発売しました。

* 2025年2月: ミュンヘン工科大学は、ダイヤモンドセンサーを用いた10nm分解能の量子核スピン顕微鏡を実証しました。

顕微鏡デバイス市場に関する本レポートは、生物学的および非生物学的対象物の微細・ナノレベルでの構造解析に不可欠な顕微鏡デバイス市場の包括的な分析を提供しています。これらのデバイスは、ライフサイエンス、材料科学、情報技術といった幅広い分野で活用されています。

レポートの範囲は、顕微鏡の種類(電子顕微鏡、光学顕微鏡、走査型プローブ顕微鏡など)、用途(ナノテクノロジー研究、ライフサイエンス、半導体・エレクトロニクス、材料科学・冶金など)、エンドユーザー(病院、診療所、診断ラボ、学術・研究機関、製薬・バイオテクノロジー企業、半導体・エレクトロニクスメーカーなど)、および地域(北米、欧州、アジア太平洋、中東アフリカ、南米の主要17カ国)にわたる市場のセグメンテーションを含んでいます。市場規模は米ドル建てで評価されています。

市場規模の予測では、顕微鏡デバイス市場は2025年に102.3億米ドル、2030年には135.8億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 顕微鏡技術の継続的な進歩

* ナノテクノロジーおよびライフサイエンス分野における研究開発資金の増加

* 半導体デバイスの小型化の進展

* AI(人工知能)を活用した自動デジタル病理ワークフローの導入

* 構造ベースの創薬におけるクライオ電子顕微鏡(Cryo-EM)の急速な採用

* インライン品質管理(QC)向けのデスクトップ超解像システムの実用化

一方で、市場の成長を抑制する要因も存在します。

* 高い設備投資および運用コスト

* 熟練した顕微鏡専門家の不足

* 産学間の技術移転における知的財産訴訟リスク

* 精密光学部品のサプライチェーンにおけるボトルネック

特に、高コストと熟練専門家の不足は、市場の年平均成長率(CAGR)を合計で1.6パーセンテージポイント押し下げる主要な障害となっています。

顕微鏡タイプ別に見ると、電子顕微鏡が最も急速な成長セグメントであり、2030年までに年平均成長率6.67%で拡大すると予測されています。これは、創薬におけるクライオEMの採用拡大や半導体計測分野での需要増加に後押しされています。

地域別では、アジア太平洋地域が他の地域を上回る成長を遂げると予想されており、年平均成長率6.89%で成長する見込みです。この成長は、日本のチップツールロードマップ、中国の光学部品国産化への取り組み、韓国のファウンドリ投資といった要因によって推進されています。

エンドユーザー別では、病院、診療所、診断ラボが年平均成長率6.72%で最も急速に拡大すると予測されています。これは、デジタル病理学やAIを活用した診断ワークフローの導入が進んでいるためです。

AI技術は、顕微鏡デバイス業界に大きな影響を与えています。画像解析の高速化、病理ワークフローの自動化、予知保全の改善に貢献し、AI対応顕微鏡は購入における重要な判断基準の一つとなっています。

競合環境については、Thermo Fisher Scientific (FEI)、Carl Zeiss AG、Danaher Corp. (Leica Microsystems)、Hitachi High-Tech Corp.、JEOL Ltd.、Nikon Corp.、Olympus Corp.といった主要企業のグローバルおよび市場レベルでの概要、主要セグメント、財務状況、戦略情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

本レポートはまた、市場の機会と将来の展望、特に未開拓分野や未充足ニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 顕微鏡技術の進歩

- 4.2.2 ナノテクノロジーおよびライフサイエンスの研究開発資金の増加

- 4.2.3 半導体デバイスの小型化

- 4.2.4 AIを活用した自動デジタル病理ワークフロー

- 4.2.5 構造ベースの創薬におけるクライオEMの急速な採用

- 4.2.6 インラインQC向けデスクトップ超解像システム

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資および運用コスト

- 4.3.2 熟練した顕微鏡専門家の不足

- 4.3.3 産学連携技術移転における知的財産訴訟リスク

- 4.3.4 精密光学部品のサプライチェーンのボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 顕微鏡の種類別

- 5.1.1 電子顕微鏡

- 5.1.1.1 透過型電子顕微鏡 (TEM)

- 5.1.1.2 走査型電子顕微鏡 (SEM)

- 5.1.1.3 クライオ電子顕微鏡 (Cryo-EM)

- 5.1.2 光学顕微鏡

- 5.1.2.1 明視野・位相差

- 5.1.2.2 蛍光・共焦点

- 5.1.2.3 その他

- 5.1.3 走査型プローブ顕微鏡

- 5.1.4 その他の技術

-

5.2 用途別

- 5.2.1 ナノテクノロジー研究

- 5.2.2 ライフサイエンス

- 5.2.3 半導体・エレクトロニクス

- 5.2.4 材料科学・冶金

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 病院、診療所、診断ラボ

- 5.3.2 学術・研究機関

- 5.3.3 製薬・バイオテクノロジー企業

- 5.3.4 半導体・エレクトロニクスメーカー

- 5.3.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック (FEI)

- 6.3.2 カールツァイスAG

- 6.3.3 ダナハー社 (ライカマイクロシステムズ)

- 6.3.4 日立ハイテク株式会社

- 6.3.5 日本電子株式会社

- 6.3.6 株式会社ニコン

- 6.3.7 オリンパス株式会社

- 6.3.8 ブルカー社

- 6.3.9 パークシステムズ社

- 6.3.10 テスキャン・オルセー・ホールディング

- 6.3.11 ラボメッド社

- 6.3.12 アンドール・テクノロジー社

- 6.3.13 オックスフォード・インスツルメンツPLC

- 6.3.14 ベクトン・ディッキンソン & カンパニー

- 6.3.15 アサイラム・リサーチ

- 6.3.16 NT-MDTスペクトラム・インスツルメンツ

- 6.3.17 アメテック (カメカ)

- 6.3.18 ASMLホールディング (ニコンメトロロジー)

- 6.3.19 キーエンス株式会社

- 6.3.20 サイトベール社

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

顕微鏡装置とは、肉眼では識別できない微小な物体を拡大し、その構造や動きを詳細に観察するための科学機器の総称でございます。光学系や電子線、探針などの物理的な原理を利用して、対象物の像を拡大し、観察者がその微細な世界を認識できるようにする役割を担っております。科学研究、医療、産業といった多岐にわたる分野において、基礎的な分析から最先端の発見に至るまで、不可欠なツールとしてその重要性を高めております。

次に、顕微鏡装置の種類について見ていきましょう。最も広く普及しているのは、可視光線を利用する光学顕微鏡でございます。光学顕微鏡には、標本を明るい背景で観察する明視野顕微鏡、散乱光を利用してコントラストを高める暗視野顕微鏡、無染色標本の位相差をコントラストに変換する位相差顕微鏡、立体感のある像を得られる微分干渉顕微鏡などがございます。また、特定の蛍光物質を励起して観察する蛍光顕微鏡や、レーザー光を用いて光学切片像を取得し、三次元再構築を可能にする共焦点レーザー走査顕微鏡(CLSM)も、生命科学分野で広く利用されております。一方、電子線を利用する電子顕微鏡は、光学顕微鏡の限界を超える高い分解能を持つことが特徴です。試料の内部構造を透過電子線で観察する透過型電子顕微鏡(TEM)と、試料表面の微細構造を走査電子線で観察し、立体的な像を得る走査型電子顕微鏡(SEM)が代表的でございます。さらに、探針を用いて試料表面を走査し、原子レベルの凹凸や物性を測定する走査型プローブ顕微鏡(SPM)もございます。これには、原子間力顕微鏡(AFM)や走査型トンネル顕微鏡(STM)などが含まれ、ナノテクノロジー分野で重要な役割を果たしております。近年では、デジタルカメラとモニターを組み合わせ、画像処理機能を強化したデジタル顕微鏡も普及しており、観察の利便性やデータ共有の容易さが向上しております。

これらの顕微鏡装置は、多岐にわたる分野で活用されています。生命科学や医学分野では、細胞や組織、微生物の観察、病理診断、薬剤開発、発生生物学、神経科学研究などに不可欠です。材料科学分野では、金属、セラミックス、高分子材料などの微細構造解析、欠陥検査、新素材開発に貢献しております。半導体産業においては、回路パターンの検査、異物検査、不良解析、製造プロセスの品質管理に用いられ、製品の信頼性向上に寄与しています。その他にも、地質学や鉱物学における岩石・鉱物の組織観察、教育現場での生物学・化学実験、法医学における証拠品の分析、食品科学における微生物検査や品質管理など、その用途は広範にわたります。

顕微鏡装置の進化は、様々な関連技術によって支えられています。高精細な画像を取得するための高性能な光学レンズや、LED、レーザーといった光源技術、高感度な検出器の開発は、光学顕微鏡の性能向上に不可欠です。電子顕微鏡においては、高真空技術や電子銃の改良が分解能の向上に寄与しています。また、取得した画像を解析するための画像処理・解析技術は、三次元再構築、定量解析、AIを用いた自動認識など、顕微鏡の活用範囲を大きく広げております。試料作製技術も重要であり、超薄切片作製、凍結割断、染色、コーティングといった技術が、より鮮明で正確な観察を可能にしています。近年では、ロボット技術や自動化技術の導入により、自動ステージ制御、自動焦点合わせ、ハイスループットスクリーニングなどが実現され、研究効率が飛躍的に向上しております。さらに、データ管理・ネットワーク技術の発展により、遠隔操作やデータ共有、クラウド連携が可能となり、共同研究や教育の場でも顕微鏡の利用が促進されています。

市場背景としましては、顕微鏡装置市場は、ライフサイエンス研究の活発化、新素材開発の加速、半導体産業の技術革新、医療診断の高度化などを背景に、堅調な成長を続けております。主要なプレイヤーとしては、オリンパス、ライカマイクロシステムズ、カールツァイス、ニコン、日立ハイテクといった企業が世界市場を牽引しております。現在のトレンドとしては、さらなる高分解能化、高速化、多機能化が進むとともに、デジタル化とAIとの融合による自動化・解析能力の向上が挙げられます。特に、生きた細胞をリアルタイムで観察するインビボ観察やライブセルイメージングの需要が高まっており、これに対応する技術開発が活発です。また、装置の小型化やポータブル化も進み、より多様な現場での利用が期待されています。一方で、顕微鏡装置の高性能化に伴う高価格化や、操作の複雑化、膨大なデータ量の管理といった課題も存在しております。

将来の展望としましては、顕微鏡装置はさらなる高分解能化と高速化を追求し、ナノスケールやピコスケールでの観察、そしてリアルタイムでの動態観察能力が飛躍的に向上すると考えられます。特に、AIや機械学習技術の深化は、画像認識、異常検出、データ解析の自動化を一層進め、研究プロセスの最適化や新たな発見の加速に貢献するでしょう。また、他の分析装置との統合が進み、マルチモーダルイメージングといった複合技術の発展により、より多角的な情報が得られるようになります。生体内の現象をより自然な状態で観察できるインビボ・非侵襲観察技術の進化は、生命科学や医学研究に革命をもたらす可能性を秘めております。装置の小型化や低コスト化も進み、より多くの研究者や教育機関、さらには医療現場での普及が促進されることが期待されます。クラウドやIoTとの連携により、遠隔地からの操作やデータ共有、共同研究が容易になり、グローバルな研究ネットワークの構築が進むでしょう。量子技術など、既存の観察原理の限界を超える新たな技術の探求も進められており、これまで見えなかった世界を解き明かす可能性を秘めています。最終的には、顕微鏡装置は個別化医療への貢献も期待されており、病理診断の精度向上や治療効果の予測など、医療の未来を形作る上で不可欠な存在であり続けることでしょう。