ヘルスケア分野におけるマイクロサービス 市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア分野におけるマイクロサービス市場に関する詳細な市場調査レポートの要約を以下に示します。

—

**ヘルスケア分野におけるマイクロサービス市場:包括的分析**

**市場概要**

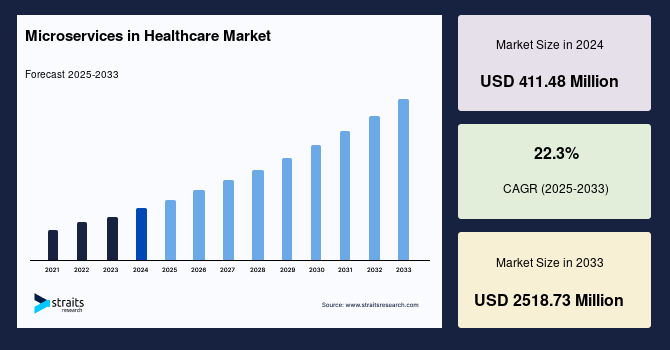

ヘルスケア分野におけるマイクロサービス市場は、急速な成長を遂げている極めて重要な分野です。2024年には4億1,148万米ドルの市場規模を記録し、2025年には5億323万米ドルに達すると予測されています。その後、2025年から2033年の予測期間において、年平均成長率(CAGR)22.3%という驚異的な伸びを示し、2033年までに25億1,873万米ドルに達すると見込まれています。この成長は、ヘルスケア業界における自動化の必要性の高まりと、サービスの迅速な展開への需要の増大によって推進されています。

ヘルスケアにおけるマイクロサービスアーキテクチャとは、ソフトウェアソリューションを、それぞれが小さく、自己完結型で、モジュール化されたサービスの集合体として設計・構築することを指します。このアーキテクチャでは、各サービスが単一のビジネス機能に焦点を当て、独立して運用およびスケーリングが可能です。ヘルスケア業界は、絶えず変化する規制、患者の要求、そして新しいテクノロジーの登場に直面しており、デジタルトランスフォーメーションと情報技術の導入が喫緊の課題となっています。マイクロサービスは、このような動的な環境において、アジリティと迅速な開発を可能にし、変化への迅速な適応、アップグレードの迅速な実装、そして医療情勢の変化への対応を可能にする鍵となる技術です。

**市場の促進要因**

ヘルスケア分野におけるマイクロサービス市場の成長を牽引する主要な要因は多岐にわたります。

1. **ヘルスケア業界における自動化の必要性の高まりと迅速なサービス展開への要求:** 医療機関は、業務効率の向上、人的ミスの削減、患者ケアの質の向上を目指し、自動化ソリューションを積極的に導入しています。マイクロサービスは、これらの自動化プロセスをモジュール化された形で提供し、システム全体を停止させることなく個別のサービスを展開・更新することを可能にします。これにより、新しい機能やサービスを迅速に市場に投入し、競合優位性を確立することができます。

2. **アジリティと迅速な開発の重要性:** ヘルスケア分野は、規制の変更、患者のニーズの多様化、新技術の出現といった絶え間ない変化に直面しています。このような変化に迅速に対応するためには、システムの俊敏性と迅速な開発能力が不可欠です。マイクロサービスは、システムを独立したコンポーネントに分割することで、開発チームが特定の機能に集中し、他の部分に影響を与えることなく迅速な変更や更新を行うことを可能にします。

* **事例:** 仮想ヘルスケアサービスの需要増加に伴い、ある医療機関が既存の電子カルテ(EHR)システムに遠隔医療予約用の新しいモジュールを追加する計画を立てたとします。マイクロサービスを使用すれば、既存のEHR機能に干渉することなく、遠隔医療モジュールを独立して開発・展開できます。このモジュール化されたアプローチは、開発を加速させ、新しいトレンドへの迅速な適応を可能にします。

* **統計:** Red Hatの調査によると、ヘルスケアIT専門家の73%が、マイクロサービスアーキテクチャが組織の迅速なイノベーション能力を高めると感じています。また、O’Reillyの別の調査では、ヘルスケア企業の55%がアジリティと開発速度を向上させるためにマイクロサービスを積極的に調査または実装していることが示されています。

3. **規制遵守の迅速な適応:** ヘルスケア分野の規制は頻繁に更新され、企業はコンプライアンスを維持するために変更を迅速に採用する必要があります。マイクロサービスを使用すれば、特定のコンプライアンス関連サービスを個別に更新できます。例えば、データセキュリティ手順に影響を与える規制変更があった場合、企業はシステム全体を再構築することなく、必要なマイクロサービスのみを更新することができます。これにより、規制変更への対応コストと時間を大幅に削減できます。

4. **遠隔医療プラットフォームと遠隔患者モニタリングソリューションの開発:** COVID-19パンデミックによって加速された仮想ヘルスケアサービスへの世界的な移行は、革新的な遠隔医療システムと遠隔患者モニタリングソリューションへの需要を劇的に増加させました。マイクロサービスアーキテクチャは、アジャイルでスケーラブル、かつ機能豊富な遠隔医療システムを開発するための基盤を提供します。これにより、医療機関はビデオ診察、予約スケジューリング、処方箋管理、遠隔患者モニタリングといった遠隔医療機能に特化したモジュール型サービスを開発できます。

* **事例:** 遠隔医療プラットフォームは、予約スケジューリング専用に作成されたマイクロサービスを利用します。このマイクロサービスは広範なシステムと連携し、患者が仮想予約を容易にスケジュールできるようにします。自動リマインダーなどの新機能を追加するために、独立してアップグレードすることも可能です。

* **統計:** 2020年3月から2022年2月の間に85万件以上の遠隔医療診察が行われ、その約62%がビデオ経由、38%が電話経由でした。McKinseyの分析によると、遠隔医療サービスの利用は大幅に増加しており、米国の遠隔医療診察数は2019年の11%から2020年には46%に増加しています。

これらの要素は、ヘルスケア分野におけるマイクロサービスの市場トレンドに大きな影響を与えると予測されています。

**市場の阻害要因**

ヘルスケア分野におけるマイクロサービス市場の成長を抑制するいくつかの課題も存在します。

1. **セキュリティと規制遵守の問題:** 分散型マイクロサービス全体で機密性の高い患者データを扱うことは、データセキュリティとプライバシーに関する重大な課題を提起します。組織は包括的なセキュリティ対策を採用し、ヘルスケアデータ保護要件(例えば、HIPAA)を遵守する必要があります。これは、実装プロセスに複雑さとコストを追加する可能性があります。

* マイクロサービスベースのヘルスケアシステムでは、個々のサービスが患者記録の異なるコンポーネント(例:人口統計、病歴、検査結果)を処理する場合があります。不正アクセスを防ぐためには、これらのサービス間の安全な通信とデータストレージを確保することが不可欠です。

* **統計:** IBM SecurityとPonemon Instituteが発行した「2021年データ侵害コストレポート」によると、ヘルスケア分野におけるデータ侵害の平均グローバルコストは923万米ドルでした。ヘルスケアは最も標的とされる業界の一つであり、侵害された記録あたりの平均コストが最も高いとされています。

* Health Insurance Portability and Accountability Act (HIPAA) などの規制遵守は極めて重要であり、ヘルスケア企業は各マイクロサービスがこれらの要件を満たしていることを確認する必要があります。さらに、Journal of Medical Internet Research (JMIR) に掲載された研究によると、ヘルスケアシステムにおけるデータ侵害は深刻な影響を及ぼし、漏洩した記録あたりの平均コストは429米ドルに上ります。

* Healthcare Information and Management Systems Society (HIMSS) の調査によると、新しいテクノロジーを実装する際に、ヘルスケア企業の68%がデータセキュリティを最大の懸念事項として挙げています。

* 結果として、ヘルスケアにおけるデータ侵害は、規制上の罰則、法的訴訟、風評被害に関連する費用など、重大な経済的影響を及ぼす可能性があり、予測期間を通じて市場拡大を阻害する要因となります。

**市場の機会**

阻害要因が存在する一方で、ヘルスケア分野におけるマイクロサービス市場にはいくつかの大きな機会も存在します。

1. **IoTアプリケーションの出現:** モノのインターネット(IoT)デバイスは、患者の健康データをリアルタイムで収集し、ヘルスケアシステムに統合する新たな機会を提供します。マイクロサービスは、これらのIoTデバイスからのデータを処理・分析し、個別のサービスとして提供することで、革新的なモニタリング、診断、治療ソリューションの開発を可能にします。

2. **主要ベンダーによる新規アプリケーションおよびソフトウェア開発への投資増加:** 大手テクノロジー企業やヘルスケアITベンダーは、マイクロサービスを活用した新しいヘルスケアソリューションの開発に積極的に投資しています。これにより、市場に提供される製品とサービスの多様性が増し、より多くの医療機関がマイクロサービスを採用するきっかけとなります。

3. **マイクロサービス実装に関する意識の高まり:** マイクロサービスアーキテクチャの利点(アジリティ、スケーラビリティ、回復力など)に対するヘルスケア業界内の認識が向上しています。教育プログラムや成功事例の共有を通じて、より多くの組織がこの技術の導入を検討するようになり、市場の成長を促進するでしょう。

**セグメント分析**

**コンポーネント別**

ヘルスケア分野におけるマイクロサービス市場は、コンポーネント別にプラットフォームサービスとサービスに大別されます。

1. **プラットフォームサービス(主要市場シェア)**:

プラットフォームサービスは、コンサルティングサービス、統合サービス、トレーニング、サポートおよびメンテナンスサービスを含み、市場の主要なシェアを占めています。このセグメントは、ヘルスケアアプリケーションにおけるマイクロサービスの作成、展開、および管理のための基盤を提供します。通常、マイクロサービスの開発と運用に必要なツール、フレームワーク、およびインフラストラクチャコンポーネントを網羅しています。

ヘルスケアマイクロサービスプラットフォームは、ヘルスケア組織の絶えず変化するニーズに対応できるよう、スケーラブルかつ適応性があるように構築されています。これにより、増大するデータ量に対応し、様々なシステムと連携し、新しいマイクロサービスの作成を支援することができます。プラットフォームには、電子カルテ(EHR)や請求システムなど、一般的なヘルスケアシステムとの事前構築されたコネクタや統合機能が備わっていることが多く、これによりカスタムコーディングの必要性が減り、開発が簡素化され、時間とリソースを節約できます。マイクロサービスの採用を促進するその不可欠な役割と、動的なヘルスケア業界に適応する能力により、プラットフォームの優位性は今後も続くと予測されています。

2. **サービス**:

サービスは、特定の機能をカプセル化する、個別に展開可能なコンポーネントを指します。各マイクロサービスは、患者登録、予約スケジューリング、請求など、特定のビジネス機能に責任を持ちます。これらは、ヘルスケアシステム全体の基盤を形成します。サービスは自己完結型であり、柔軟性、スケーラビリティ、およびモジュール型開発を提供します。これにより、システムの各部分を独立して開発、テスト、展開、およびスケーリングすることが可能になり、システム全体のアジリティと回復力が高まります。

**導入形態別**

市場は、導入形態別にオンプレミスとクラウドベースに細分化されます。クラウドベースはさらに、パブリッククラウド、プライベートクラウド、ハイブリッドクラウドに分けられます。

1. **クラウドベース(最大の市場シェア)**:

クラウドベースの導入は、サードパーティのクラウドサービスプロバイダーのインフラストラクチャ上でマイクロサービスをホストすることを指し、市場で最大のシェアを占めています。クラウドサービスプロバイダーは、インフラストラクチャ、スケーラビリティ、およびセキュリティを管理するため、ヘルスケア組織はアプリケーション開発に集中することができます。

クラウドベースのソリューションは、ハードウェアやソフトウェアのインフラストラクチャに対する初期投資の必要性を排除し、初期費用と継続的なメンテナンス義務を軽減します。これは、IT予算が限られているヘルスケア組織にとって特に魅力的です。クラウドプロバイダーは、システムアップデート、セキュリティパッチ、災害復旧を管理するため、IT担当者は重要なヘルスケア業務に集中できます。これにより、マイクロサービス環境が安全で最新の状態に保たれることも保証されます。

したがって、クラウドベースの導入は、スケーラビリティと柔軟性を提供し、迅速なスケーラビリティ、コスト効率、および高度なクラウドサービスを活用する能力を求めるヘルスケア組織に適しています。

2. **オンプレミス**:

オンプレミス導入は、ヘルスケア企業が所有するサーバーおよびデータセンターにマイクロサービスアーキテクチャとアプリケーションをインストールし、実行することを指します。組織は、メンテナンス、セキュリティ、およびアップデートに責任を持ちます。特定のヘルスケア企業は、データ主権の問題、法的規制、または既存のオンサイトインフラストラクチャへの投資のために、オンプレミス実装を選択する場合があります。これにより、データに対する最大限の制御とセキュリティを維持できるという利点がありますが、初期投資と継続的な運用コストは高くなる傾向があります。

**エンドユーザー別**

市場はさらに、ヘルスケアプロバイダー、ヘルスケアペイラー、臨床検査機関、ライフサイエンス組織に細分化されます。

1. **ヘルスケアプロバイダー(主要なエンドユーザー)**:

ヘルスケアプロバイダーには、病院、診療所、医師の診療所、および患者に医療サービスを提供するその他の医療施設が含まれ、市場の主要なエンドユーザーです。臨床ワークフロー、患者管理、および管理業務はマイクロサービスから大きな恩恵を受けます。

さらに、ヘルスケアプロバイダーは、患者ポータル、予約スケジューリング、電子カルテ(EHR)、遠隔医療プラットフォーム、および請求システムを含む様々な機能に対応するために、多様なマイクロサービスを必要とします。マイクロサービス設計により、これらの機能を効率的かつ独立して構築および展開できます。マイクロサービスは、様々なソースからデータを収集および分析するように開発でき、ヘルスケア専門家に患者集団、リソース消費、および治療結果に関する重要な洞察を提供します。このデータ駆動型アプローチにより、より情報に基づいた意思決定を行い、より良い患者ケアを提供することが可能になります。

2. **ヘルスケアペイラー**:

ヘルスケアペイラーの例としては、保険会社や健康保険プランが挙げられます。これらの組織は、健康保険ポリシーの管理と運営、請求処理、および補償対象サービスの確保のためにヘルスケアプロバイダーとの連携において重要な役割を果たします。ペイラー向けのヘルスケア分野におけるマイクロサービスには、業務効率と顧客満足度を向上させるための請求処理、ポリシー管理、会員エンゲージメント、および分析のためのアプリケーションの作成が含まれます。

3. **臨床検査機関**:

臨床検査機関は、診断目的で検体を分析するサービスを提供します。マイクロサービスは、検体追跡、検査結果管理、品質管理、および他のヘルスケアシステム(EHRなど)との統合を効率化するのに役立ちます。これにより、検査プロセスの自動化、エラー削減、および結果の迅速な共有が実現されます。

4. **ライフサイエンス組織**:

ライフサイエンス組織には、製薬会社、バイオテクノロジー企業、医療機器メーカーなどが含まれます。これらの組織は、研究開発、臨床試験管理、医薬品生産、規制遵守などの複雑なプロセスにマイクロサービスを活用できます。マイクロサービスは、これらのプロセスをモジュール化し、異なるシステムやパートナーとの連携を容易にすることで、イノベーションを加速し、市場投入までの時間を短縮します。

**地域分析**

ヘルスケア分野におけるマイクロサービス市場は、地域によって異なる成長パターンを示しています。

1. **北米(最大の市場シェア)**:

北米は、ヘルスケア分野におけるマイクロサービスのグローバル市場において最も重要な市場シェアを占めており、予測期間中に22.4%のCAGRで成長すると推定されています。この地域の市場成長の重要な決定要因は、技術革新の絶え間ない進歩、新しいテクノロジーの迅速な導入、サービスの自動化に対する嗜好の高まり、およびヘルスケア企業によるクラウドコンピューティング技術の採用拡大です。

* **統計:** ITUのデータによると、カナダにおけるデジタル変革技術およびサービスへの投資は、新興技術への投資により160億米ドルを超えると予想されています。

* さらに、北米各政府の電子カルテ(EHR)開発への取り組みや、包括的かつコミュニケーションオプションの導入は、ヘルスケア専門家がマイクロサービスアーキテクチャの代替案を検討することを奨励しました。連邦政府は、病院やプロバイダーがEHRを導入するのを支援するために数十億ドルを投じています。その目的は、プロバイダー間で健康データを共有することでヘルスケアの質を向上させることです。

* 米国はこの地域で卓越したヘルスケア分野におけるマイクロサービス市場であり、2022年の世界ヘルスケアイノベーション指数で11位にランクインしています。その結果、マイクロサービスはより強力な市場地位を確立すると予測されています。

2. **欧州**:

欧州は、予測期間中に22.6%のCAGRで成長すると予想されています。この欧州市場も、政府機関による積極的な措置、サービスインフラ開発への需要の高まり、セクター内のヘルスケア部門の急速な改善、およびクラウドベースソリューションへの依存により、急速に成長すると見込まれています。

* **統計:** EU4Healthは、欧州連合の健康に50億ユーロ以上を投資する7年間のプログラムです。このプログラムは、COVID-19危機、国境を越えた健康上の脅威、がんなどの差し迫った公衆衛生問題に焦点を当てます。さらに、2021年までに、欧州のヘルスケアプロバイダーの60%以上が遠隔医療プログラムに投資しています。

3. **アジア太平洋**:

アジア太平洋のヘルスケア分野におけるマイクロサービス市場は、予測期間中、現在のペースで成長すると予想されています。インド、中国、日本がアジア太平洋地域のヘルスケア分野におけるマイクロサービス市場の主要国となる可能性が高いです。

* この地域の成長は、絶えず進化するヘルスケアシステム、ヘルスケア技術への大規模な投資、一人当たりのヘルスケア支出の増加、およびヘルスケア自動化への需要の高まりによって牽引されています。

* **統計:** 中国の医療機器市場は2022年までに9,582億人民元に達すると予想されています。医療機器への投資は2022年第1四半期に12億米ドルに増加しました。これらの要素が市場を前進させると予測されています。

4. **ラテンアメリカ**:

市場の洞察によると、主要な地域企業による投資の拡大と様々な政府措置により、ラテンアメリカ市場は予測期間を通じて急速に成長すると予測されています。この地域では、デジタルヘルスケアソリューションへの関心が高まっており、マイクロサービスはこれらのニーズに対応するための柔軟な基盤を提供します。

5. **中東およびアフリカ**:

情報不足と高度なヘルスケア施設の不足により、中東およびアフリカ市場は緩やかな成長にとどまると予想されています。しかし、長期的な視点で見ると、政府によるヘルスケアインフラ改善への投資やデジタル化推進の動きにより、将来的に成長の機会が生まれる可能性も秘めています。

—

Report Coverage & Structure

- セグメンテーション

- 調査方法論

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警鐘要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- ヘルスケア分野におけるマイクロサービスの世界市場規模分析

- ヘルスケア分野におけるマイクロサービスの世界市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- コンポーネント別

- ヘルスケア分野におけるマイクロサービスの世界市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- プラットフォーム

- 金額別

- サービス

- 金額別

- コンサルティングサービス

- コンサルティングサービス別金額

- 統合サービス

- 統合サービス別金額

- トレーニング、サポート、およびメンテナンスサービス

- トレーニング、サポート、およびメンテナンスサービス別金額

- 展開モデル別

- 概要

- 展開モデル別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- パブリッククラウド

- 金額別

- プライベートクラウド

- 金額別

- ハイブリッドクラウド

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- ヘルスケア支払者

- 金額別

- ヘルスケア提供者

- 金額別

- 臨床検査機関

- 金額別

- ライフサイエンス組織

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- ヘルスケア分野におけるマイクロサービス市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- NGINX Inc.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Amazon Web Services Inc.

- Microsoft

- Salesforce

- Pivotal Software Inc.

- CA Technologies

- Infosys

- IBM

- Oracle Corporation

- Syntel

- OpenLegacy

- Marlabs Inc.

- Invision

- GitHub Inc.

- Contino

- Broadcom

- Idexcel Inc.

- Gurock

- Tata Consultancy Services Limited

- NGINX Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア分野におけるマイクロサービスとは、医療機関や関連企業が提供するソフトウェアアプリケーションを、独立した小さなサービス群として構築するアーキテクチャスタイルを指します。これは、従来の単一巨大なシステム(モノリシックアーキテクチャ)とは異なり、各サービスが特定のビジネス機能に特化し、それぞれが独立して開発、デプロイ、運用される点が特徴です。このアプローチにより、複雑なヘルスケアシステムをより柔軟かつ効率的に開発・運用することが可能になり、変化の速い医療ニーズや規制への迅速な対応が期待されます。

このアーキテクチャは、ヘルスケア特有の要件、例えば高度なセキュリティ、データプライバシー(HIPAAやGDPRなどの規制遵守)、および異なるシステム間での相互運用性の確保といった課題に対して、効果的な解決策を提供します。各サービスは独立しているため、システムの特定の部分に問題が発生しても全体に影響が及びにくく、高い可用性と回復力を実現します。さらに、特定の機能だけをスケーリングできるため、リソースの最適化が図れるほか、開発チームはそれぞれのサービスに最適な技術スタックを選択できるため、技術的な多様性とイノベーションが促進されます。

ヘルスケア分野でマイクロサービスとして実装される具体的な機能には、患者登録管理、電子カルテ(EHR)システムの一部(例えば、投薬記録、検査結果、アレルギー情報など)、診察予約システム、医療費請求および保険金請求処理、遠隔医療(テレメディシン)のプラットフォーム機能、医療画像管理(PACS連携)、処方箋管理、そして臨床意思決定支援システムやデータ分析レポート機能などが挙げられます。これらの機能はそれぞれ独立したサービスとして設計され、APIを通じて連携し、全体として統合されたヘルスケアサービスを提供します。

マイクロサービスアーキテクチャは、既存のモノリシックなレガシーシステムの近代化、異なる医療機関やシステム間でのデータ連携の強化、あるいはAIを活用した診断支援システムや個別化された治療計画の実現など、多岐にわたる用途で活用されています。例えば、患者向けのポータルサイトを構築する際、予約、検査結果の閲覧、医師への問い合わせといった各機能をマイクロサービスとして提供することで、利用者へのパーソナライズされたサービスを迅速に展開できます。また、ウェアラブルデバイスからのリアルタイムデータを処理し、患者の状態を継続的にモニタリングするIoTヘルスケアアプリケーションにおいても、高いスケーラビリティと耐障害性を持つマイクロサービスが有効です。

このようなマイクロサービスの実現には、様々な関連技術が不可欠です。サービスのデプロイ、スケーリング、管理を効率化するためには、コンテナ技術(Docker)やコンテナオーケストレーションツール(Kubernetes)が中心的な役割を果たします。サービス間の非同期通信を担うメッセージブローカー(Kafka、RabbitMQ)や、外部からのアクセスを管理し、ルーティングや認証を一元化するAPIゲートウェイも重要な要素です。また、サービス間の通信を監視・制御し、セキュリティや信頼性を向上させるサービスメッシュ(Istio、Linkerd)も利用されます。特にヘルスケア分野では、医療情報の相互運用性を高めるための国際標準規格であるFHIR(Fast Healthcare Interoperability Resources)への対応が、マイクロサービス設計の鍵となります。クラウドプラットフォーム(AWS、Azure、GCP)の利用も一般的であり、継続的インテグレーション/継続的デリバリー(CI/CD)ツールと組み合わせることで、開発から運用までのライフサイクル全体が自動化され、システムの俊敏性が向上します。ログ収集・監視ツール(Prometheus、Grafana、ELK Stack)も、分散システムであるマイクロサービスの運用において不可欠です。これらの技術を組み合わせることで、ヘルスケア分野における複雑な課題に対応し、より高品質で革新的な医療サービスの提供が促進されています。