マイクロサージェリー機器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マイクロサージャリー器具市場レポートは、製品(マイクロ縫合糸、マイクロ鉗子、手術用顕微鏡、マイクロハサミ、マイクロ持針器など)、マイクロサージャリーの種類(整形外科、眼科、耳鼻咽喉科、神経外科など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロサージカル器具市場の概要

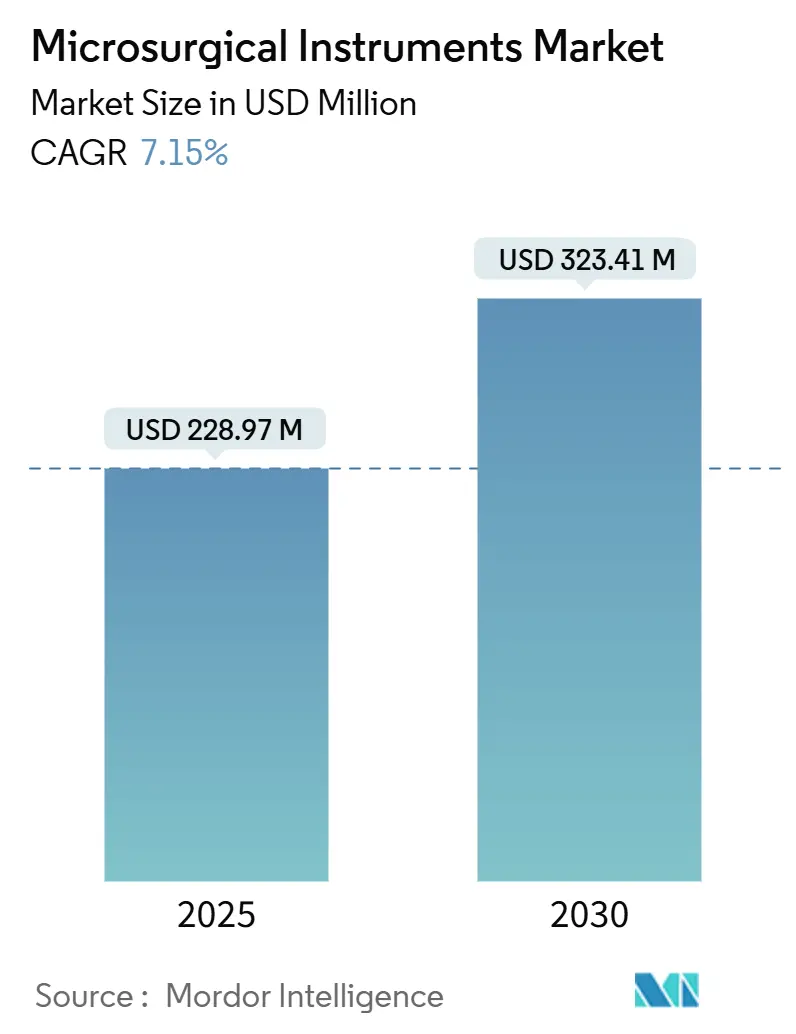

マイクロサージカル器具の世界市場は、2025年には2億2897万米ドルと評価され、2030年までに3億2341万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%と堅調に推移する見込みです。この成長は、精密外科手術技術の採用拡大、4K/3Dデジタル顕微鏡の急速な統合、および慢性疾患関連の介入件数の増加によって牽引されています。病院や教育機関はAI対応の手術用顕微鏡で設備を更新し続けており、外来手術センター(ASC)は複雑な症例を外来環境へ移行させるために、コンパクトでワークフロー指向のセットに注力しています。

市場の競争環境では、人間工学に基づいたデザイン、生体吸収性マイクロ縫合糸材料、音声制御の可視化ユニットに対する意図的な研究開発投資が見られ、製品の差別化が図られています。しかし、メーカーは厳格なクラスIII承認経路を乗り越える必要があり、イノベーションの勢いを維持するためには、規制当局との早期の連携やプロバイダーとのリスク共有パートナーシップが不可欠です。

主要な市場動向と洞察

市場を牽引する要因:

1. 外科手術件数の増加と慢性疾患の発生率の上昇:

人口の高齢化と世界的な糖尿病の負担が手術件数の増加を支え、マイクロサージカル器具市場に多年にわたる勢いをもたらしています。中国の2060年までの医療費予測は33.4兆米ドルに達し、三次医療センターにおける大規模な設備投資を示唆しています。糖尿病性網膜症は網膜マイクロサージェリーの高いベースラインを推進し、冠動脈バイパス術や腫瘍切除術には、従来の器具では実現できない神経温存の精度が求められます。アジア諸国の政府は眼科および心血管手術室の調達予算を割り当てており、魅力的な大量購入の機会を生み出しています。欧米の成熟したシステムでも、再手術や平均寿命の延長により成長が見られます。

2. デジタル顕微鏡とロボット技術の進歩:

次世代の可視化技術、フォースフィードバックロボットアーム、AI駆動の画像認識は、複雑な手術の性能限界を高め、マイクロサージカル器具市場の浸透を深めています。Intuitive Surgical社のda Vinci 5フォースフィードバックモジュールは、組織へのストレスを43%削減し、初心者の縫合スキル習得を容易にします。皮下の血管構造を明らかにするハイパースペクトルイメージングは、神経外科医が重要な皮質を回避するのに役立ち、術後の機能障害を軽減します。ベンダーは4Kセンサーとクラウド連携分析を組み込み、主要な手術手順を自動記録することで、監査証跡と継続的な学習ループをサポートしています。

3. 低侵襲手術への需要の増加:

患者と支払者は、瘢痕を減らし、入院期間を短縮し、感染リスクを抑制する低侵襲手術を好む傾向があり、マイクロサージカル器具市場の新規症例数を増加させています。内腔ロボットシステムは自然開口部から挿入され、大きな切開を不要にし、以前は高リスクと見なされていた適応症を拡大しています。学術センターでは、Symaniシステムが繊細な皮弁再建に導入され、外来手術室で40 µmの縫合が可能であることを示しています。Virtuoso Surgical社は、針サイズの操作器を用いた初のヒト膀胱腫瘍切除術を成功させ、解剖学的に限られた空間での一括切除を実証しました。

市場を抑制する要因:

1. 高度なマイクロサージカルシステムの高コスト:

プレミアムなロボット顕微鏡は100万米ドルを超える定価であり、メンテナンス契約や滅菌消耗品を含めると、10年間の所有コストは倍増する可能性があります。新興市場の病院は限られた資本を必須の画像診断やICUベッドに振り向け、マイクロサージカル器具のアップグレードは後回しにされがちです。ベンダーは、使用量に応じたリース、利益分配モデル、コア光学系から始めて後でロボットアームを追加するモジュール式構築によって、高価格への抵抗に対抗しています。

2. 厳格な医療機器承認経路(クラスIII):

FDAのPMAプロセスは、厳格な臨床的証拠、申請費用、数年にわたる期間を要求し、マイクロサージカルイノベーターの投資回収期間を長期化させます。同様のハードルは欧州のMDRや日本の薬機法にも存在し、クラス初の製品発売から世界展開までの「デバイスラグ」を引き起こしています。

3. 新興市場における熟練したマイクロサージャンの不足。

4. 手動セットを代替するロボットプラットフォームへの予算シフト。

セグメント分析

製品別:手術用顕微鏡がデジタル統合をリード

手術用顕微鏡は、2024年にマイクロサージカル器具市場シェアの29.52%を占め、2025年には6700万米ドルの市場規模を記録しました。これは、4K可視化、拡張現実オーバーレイ、AIガイドオートフォーカスの継続的な導入に支えられています。神経外科医や眼科医がロボット対応の光学スイートを採用するにつれて、このセグメントは着実に拡大すると予測されています。マイクロ縫合糸は、異物反応を抑制する生体吸収性ポリマーに支えられ、2030年までに9.25%のCAGRで最も速い成長を遂げると予測されており、特に神経移植や血管吻合の症例で顕著です。

マイクロサージェリーの種類別:整形外科の成長が従来のリーダーを上回る

眼科手術は、2024年にマイクロサージカル器具市場シェアの30.53%を占め、2025年には7000万米ドルの収益を上げ、市場を牽引しました。白内障手術の継続的な件数と複雑な網膜剥離修復が、成熟経済圏および急速に成長するアジアの眼科チェーンにおける手術量を支えています。整形外科マイクロサージェリーは、10.35%のCAGRで成長しており、高解像度画像と超薄型鋸刃を活用して、ミリメートル単位の精度で靭帯再建術を行い、再手術率を低減しています。

エンドユーザー別:ASCが病院の優位性に挑戦

病院は2024年に53.82%の収益シェアを占め、2025年には1億2300万米ドルの市場規模に相当し、多分野のリソースを必要とする高急性度症例の紹介拠点としての役割を反映しています。しかし、外来手術センター(ASC)は8.26%のCAGRで最も速い拡大を示しており、低侵襲技術により肩関節形成術や末梢神経減圧術などの複雑な症例が外来経路に移行しています。低い施設費用、同日退院、合理化された人員配置モデルは、支払者と患者にとって魅力的な経済的利点をもたらしています。

地域分析

* 北米: 2024年の収益の38.82%を占め、確立された手術室のデジタル化と高額な可視化プラットフォームをカバーする有利な償還制度に支えられています。ASCは現在、回旋腱板修復術の60%以上を実施しており、コンパクトな顕微鏡や使い捨て縫合糸カートリッジの買い替え需要を確保しています。

* 欧州: ドイツ、フランス、北欧諸国での高い採用率により、第2位の購入市場となっています。厳格な外科医資格認定と、ライフサイクルコストを優先する集中型入札フレームワークに依存しており、ベンダーは保証期間の延長や予測メンテナンスパッケージの提供を求められています。

* アジア太平洋: 中国とインドにおける急速な医療インフラの拡大に支えられ、9.62%の最も高いCAGRを記録しています。中国の「健康中国2030」計画やインドの「Ayushman Bharat」保険制度などの政府イニシアチブは、対象となる患者層を拡大しています。

* 南米: ブラジルのサンパウロやリオデジャネイロの主要病院における官民パートナーシップによる設備更新に牽引され、安定した中程度の成長を遂げています。

* 中東・アフリカ: 特に湾岸協力会議(GCC)諸国では、国家の医療ビジョンが新しい移植・腫瘍センターに資金を提供しており、最先端のマイクロサージカル器具が必要とされています。

競争環境と最近の業界動向

競争は中程度であり、上位サプライヤーが市場で意味のある、しかし圧倒的ではないシェアを保持しており、病院の選好カードを巡る活発な競争が繰り広げられています。Carl Zeiss Meditecは、深度追跡オートフォーカスと外科医制御ロボットアームを特徴とするKINEVO 900 Sの発売により、リーダーシップを強化しています。Olympus Corporationは、内視鏡分野での優位性を活用し、顕微鏡とフレキシブルスコープをシームレスに切り替えられる統合型ハイブリッドスイートを販売しています。Strykerは人間工学を重視し、数時間に及ぶ皮弁吻合中の外科医の親指の負担を軽減する軽量チタン製マイクロ鉗子を導入しています。

M&A活動もポートフォリオを再構築し続けています。Medtronicは2024年にFortimedixを買収し、Medtronicのロボットパイプラインに適合する関節式マイクログラッパーとクリップアプライヤーを追加しました。Teleflexは2025年にBIOTRONIKの血管介入事業を買収し、薬剤溶出性バルーンのノウハウをマイクロカテーテル製品群と統合し、複雑なバイパスグラフト手術におけるクロスセリングの深さを広げています。

新興の挑戦者たちは、ニッチな課題に焦点を当てています。Virtuoso Surgical社の針サイズの操作器は、限られた内腔内で繊細な牽引を実現することで膀胱腫瘍学に革新をもたらし、マイクロロボットがこれまで未開拓だったセグメントを開拓できることを示しています。イスラエルやシンガポールのスタートアップ企業は、早期の離開を臨床医に警告するインラインインピーダンスセンサーを備えたスマート縫合糸のプロトタイプを開発しており、消耗品が病院の電子カルテにデータを提供する未来を予見させています。

最近の業界動向:

* 2025年5月:Virtuoso Surgical Inc.は、Virtuosoシステムを用いた初のヒト膀胱がん切除術を報告しました。針サイズの操作器を使用し、腫瘍の一括切除を達成し、再発リスクを低減しました。

* 2025年2月:Teleflex Incorporatedは、BIOTRONIKの血管介入事業を買収することに合意し、薬剤コーティングバルーンと薬剤溶出ステントをその介入ツールキットに追加しました。

本レポートは、マイクロサージカル器具市場に関する詳細な分析を提供しています。本調査の対象は、眼科、神経科、形成・再建外科、耳鼻咽喉科、整形外科などの分野で、サブミリメートル単位の手術を行う際に使用される精密な手持ち式器具、マイクロ鉗子、マイクロハサミ、マイクロ縫合糸、持針器、血管クランプ、および関連アクセサリーから得られる収益です。動力付きロボットワークステーションや、組織操作を主目的としないスタンドアロンの手術用顕微鏡は本市場の範囲外とされていますが、手術用顕微鏡は製品セグメントとして市場収益の大部分を占めています。Mordor Intelligenceの調査は、競合他社のレポートと比較して、より厳密な範囲設定と工場出荷価格レベルでの収益報告に焦点を当てており、これにより信頼性の高い、再現可能な市場ベースラインを提供しています。

市場規模は、2025年には2億2897万米ドルと評価されており、2030年までに3億2341万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、従来の外科手術に対するマイクロサージェリーの優位性、外科手術件数の増加と慢性疾患の発生率の上昇、デジタル顕微鏡やロボット工学における技術進歩、低侵襲手術への需要の高まりが挙げられます。また、4K/3D手術室の統合がマイクロ器具のアップグレードを加速させていることや、生体吸収性マイクロ縫合糸の登場も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。先進的なマイクロサージカルシステムの高コスト、クラスIII医療機器に対する厳格な承認経路、新興市場における熟練したマイクロサージョンの不足が課題です。さらに、予算がロボットプラットフォームにシフトし、手動器具セットの需要を侵食していることも挙げられます。

製品別では、手術用顕微鏡が2024年に29.52%の市場シェアを占め、収益を牽引する主要セグメントとなっています。その他、マイクロ縫合糸、マイクロ鉗子、マイクロハサミ、持針器、血管クランプなどが含まれます。マイクロサージェリーの種類別では、整形外科、眼科、形成・再建外科、耳鼻咽喉科、神経外科、婦人科・泌尿器科などが分析対象です。エンドユーザー別では、病院、外来手術センター(ASC)、専門クリニック、学術・研究機関が含まれます。特に外来手術センターは、低侵襲手術が費用対効果の高い外来環境へ移行していることから、8.26%のCAGRで最も速い成長を遂げると予測されています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が対象です。アジア太平洋地域は、大規模なヘルスケア投資と中間層の拡大により、2030年までに9.62%のCAGRで最も速い成長を示すと予測されています。

競争環境については、市場集中度、市場シェア分析、およびZEISS International、Olympus Corporation、B. Braun Melsungen AGなど主要企業20社のプロファイルが含まれています。

本レポートの調査手法は、一次調査(マイクロサージョン、看護師、流通業者へのインタビュー)と二次調査(FDA、Eurostat、PMDAなどの公開データ、企業報告書、有料プラットフォームからの情報)を組み合わせています。市場規模の算出と予測は、年間手術件数に基づいたトップダウンアプローチと、OEM収益やチャネル監査によるボトムアップチェックを併用して行われています。Mordor Intelligenceは、手持ち式精密器具に厳密に焦点を当て、メーカーの工場出荷価格レベルでの収益を報告し、毎年モデルを更新することで、信頼性の高い市場データを提供しています。競合他社が顕微鏡やロボットコンソールを器具収益に含めたり、定価を使用したりするのに対し、本レポートはより精緻な分析を行っています。

規制上の課題としては、クラスIII承認経路が広範な臨床的証拠を要求するため、開発期間の延長とコスト増加につながるものの、患者の安全を確保する上で重要であると指摘されています。市場は、新たな機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 従来の外科手術に対するマイクロサージェリーの利点

- 4.2.2 手術件数の増加と慢性疾患の発生率

- 4.2.3 デジタル顕微鏡とロボット工学における技術進歩

- 4.2.4 低侵襲手術への需要の高まり

- 4.2.5 4K/3D手術室統合によるマイクロ器具のアップグレード加速

- 4.2.6 生体吸収性マイクロ縫合糸の登場

- 4.3 市場の阻害要因

- 4.3.1 高度なマイクロサージェリーシステムの高コスト

- 4.3.2 厳格な医療機器承認経路(クラスIII)

- 4.3.3 新興市場における訓練されたマイクロサージャンの不足

- 4.3.4 ロボットプラットフォームへの予算シフトによる手動セットの共食い

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 マイクロ縫合糸

- 5.1.2 マイクロ鑷子

- 5.1.3 手術用顕微鏡

- 5.1.4 マイクロ剪刀

- 5.1.5 マイクロ持針器

- 5.1.6 マイクロ血管クランプ

- 5.1.7 その他の器具

- 5.2 マイクロサージェリーの種類別

- 5.2.1 整形外科

- 5.2.2 眼科

- 5.2.3 形成外科・再建外科

- 5.2.4 耳鼻咽喉科

- 5.2.5 神経外科

- 5.2.6 婦人科・泌尿器科

- 5.2.7 その他の種類

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.3.4 学術・研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 ZEISS International

- 6.3.2 Olympus Corporation

- 6.3.3 B. Braun Melsungen AG (Aesculap)

- 6.3.4 Haag-Streit Surgical

- 6.3.5 Karl Kaps GmbH

- 6.3.6 Global Surgical Corporation

- 6.3.7 KLS Martin Group

- 6.3.8 Microsurgery Instruments Inc.

- 6.3.9 Beaver-Visitec International (BVI)

- 6.3.10 Stille AB

- 6.3.11 Alcon Inc.

- 6.3.12 Stryker Corporation

- 6.3.13 Integra LifeSciences

- 6.3.14 Danaher Corporation

- 6.3.15 Scanlan International

- 6.3.16 Baxter International

- 6.3.17 Johnson & Johnson

- 6.3.18 Teleflex Medical

- 6.3.19 Medtronic plc

- 6.3.20 Karl Storz SE

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロサージェリー機器は、肉眼では判別が困難な微細な組織に対して、高倍率の顕微鏡下で精密な手術を行うために用いられる特殊な医療機器の総称でございます。その目的は、血管、神経、リンパ管といった直径数ミリ以下の組織の縫合や再建を可能にし、患者様の機能回復やQOL(生活の質)向上に貢献することにあります。この技術は、人間の手の限界を超える精度と安定性を手術に提供し、現代医療において不可欠な存在となっております。

マイクロサージェリー機器の種類は多岐にわたりますが、その中心となるのは手術用顕微鏡でございます。これは、術野を数十倍に拡大し、立体的な視界と高解像度を提供することで、術者が微細な構造を正確に認識できるようにします。顕微鏡の進化は目覚ましく、近年では4Kや8Kといった高精細な画像表示、3D視覚化、さらには術中の蛍光造影機能などを備えたモデルも登場しております。次に重要なのは、微細な組織を扱うための専用器具群です。これには、血管や神経を把持する「微細鉗子」、組織を切開・剥離する「微細剪刀」、極細の縫合針を保持する「微細持針器」、そして組織を優しく剥離する「微細剥離子」などがございます。これらの器具は、先端が非常に細く、かつ繊細な操作が可能なように設計されており、術者の手振れを最小限に抑え、正確な動作を可能にするための工夫が凝らされております。また、術野の止血には「バイポーラ電気凝固装置」が、洗浄には「微細吸引管」や「灌流装置」が用いられます。これらの機器は、それぞれが高度な技術と精密な製造工程を経て作られており、マイクロサージェリーの成功に不可欠な要素となっております。

マイクロサージェリー機器の用途は非常に広範でございます。形成外科領域では、切断された指の再接着手術や、癌などで失われた組織を再建するための遊離皮弁移植術において、血管や神経の吻合に不可欠です。脳神経外科では、脳動脈瘤のクリッピング手術や、脳虚血に対するバイパス手術、脊髄腫瘍の摘出などで、微細な血管や神経の損傷を避けるために用いられます。眼科では、白内障手術、緑内障手術、網膜硝子体手術といった眼球内の微細な構造を扱う手術でその真価を発揮します。耳鼻咽喉科では、鼓膜形成術や中耳手術、喉頭微細手術などに、泌尿器科では精管吻合術などの不妊治療に、整形外科では末梢神経損傷の修復や血管柄付き骨移植などに利用されております。このように、マイクロサージェリー機器は、様々な診療科において、患者様の機能回復や生活の質の向上に大きく貢献する、極めて重要な役割を担っております。

関連技術の進化も、マイクロサージェリーの発展を加速させております。最も注目されるのは、ロボット支援手術システムとの融合でございます。ダヴィンチなどの手術支援ロボットは、術者の手振れを補正し、数分の1に縮小された動きで精密な操作を可能にするため、マイクロサージェリーの領域においてもその応用が期待されております。特に、より微細な血管や神経の縫合において、ロボットの安定性と精度は人間の限界を超える可能性を秘めております。また、術中の高精細画像技術は、4K/8K顕微鏡や3D顕微鏡の導入により、術野の視認性を飛躍的に向上させております。さらに、術中CTやMRI、超音波診断装置、蛍光造影剤(ICGなど)を用いた血流評価システムは、手術の安全性と確実性を高める上で不可欠な情報を提供します。AI(人工知能)や画像認識技術は、術野の自動認識、異常検知、手術計画の最適化など、将来的な手術支援の可能性を広げております。VR(仮想現実)やAR(拡張現実)技術は、手術シミュレーションによる術者トレーニングや、術中に患者情報や解剖学的構造を重ねて表示することで、手術の精度向上に貢献すると期待されております。これらの技術は、単独で進化するだけでなく、互いに連携し、より安全で確実なマイクロサージェリーの実現を目指しております。

マイクロサージェリー機器の市場背景は、世界的な高齢化の進展、生活習慣病の増加、そして低侵襲手術への需要の高まりを背景に、着実に拡大傾向にございます。患者様の身体的負担を軽減し、早期回復を促す低侵襲手術は、現代医療の大きな潮流であり、その中でマイクロサージェリーは重要な位置を占めております。市場を牽引する主要企業としては、手術用顕微鏡分野ではカールツァイスやライカマイクロシステムズが世界的なシェアを誇り、手術器具分野ではジョンソン・エンド・ジョンソン、メドトロニック、オリンパス、テルモ、ニプロといった大手医療機器メーカーに加え、特定の微細器具に特化した専門性の高い中小企業も多数存在しております。市場のトレンドとしては、前述のロボット支援手術システムとの統合、高精細な画像技術の導入、そしてAIやナビゲーションシステムとの連携による手術のさらなる高精度化・自動化が挙げられます。また、若手医師の育成を目的とした手術シミュレーターの普及も進んでおります。一方で、これらの高度な機器は高額であるため、医療経済性とのバランスも重要な課題となっております。

将来展望として、マイクロサージェリー機器はさらなる高精度化と自動化の道を歩むと予想されます。AIによる手術支援は、術野の状況をリアルタイムで分析し、最適な手術手技を提案したり、危険を事前に察知したりするようになるかもしれません。ロボット技術は、人間の手では不可能なレベルの微細な操作を可能にし、将来的には一部の手術プロセスを自動化する可能性も秘めております。また、5Gなどの高速通信技術の発展により、専門医が遠隔地からロボットを操作して手術を行う「遠隔手術」の実現も視野に入ってきております。これにより、医療資源が限られた地域でも高度なマイクロサージェリーが提供できるようになり、医療格差の是正に貢献する可能性がございます。再生医療との融合も重要なテーマであり、微細な組織の移植や再建において、より生体適合性の高い材料や、細胞レベルでの操作を可能にする技術が開発されることで、治療の選択肢が大きく広がるでしょう。教育・トレーニングの分野では、VR/ARを用いた没入型の手術シミュレーションがさらに進化し、若手医師が安全かつ効率的に高度な技術を習得できる環境が整備されると期待されます。マイクロサージェリー機器は、今後も技術革新を続け、より多くの患者様の命と機能を救うために進化し続けることでしょう。