偏頭痛治療薬市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

偏頭痛治療薬市場レポートは、治療薬別(鎮痛薬、予防薬)、投与経路別(経口・経鼻、注射剤)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に業界を分類しています。本レポートは、5年間の過去データと今後5年間の予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

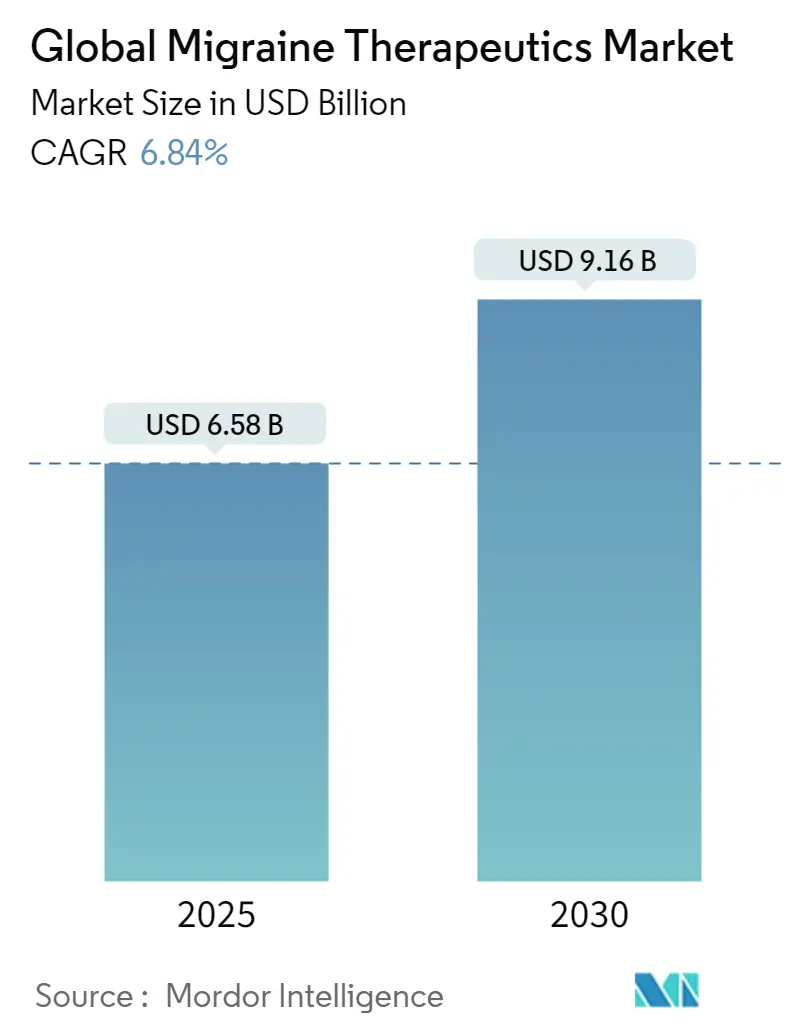

偏頭痛治療薬市場は、2025年に65.8億米ドルに達し、2030年までに91.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.84%です。この堅調な成長は、カルシトニン遺伝子関連ペプチド(CGRP)抗体の急速な普及、遠隔医療による診断の加速、トリプタン系薬剤に反応しない患者を対象とした経口小分子製剤のパイプラインの拡大に起因しています。予防的生物学的製剤に対する保険会社の受容度の向上や、注射の障壁を回避する新しい経鼻・経皮投与形式の登場も、治療対象人口を拡大し、救急外来への依存を減らしています。アジア太平洋地域における雇用主主導の職場偏頭痛プログラムは普及を加速させ、ゲパント系薬剤の実世界データはトリプタン系薬剤非反応者コホートにおける有意な有効性を示しています。しかし、生物学的製剤の高額な定価、低所得地域におけるコールドチェーンのギャップ、ジタン系薬剤使用後の運転制限に関する安全上の注意書きが、短期的な普及を抑制する要因となっています。

主要な市場動向と洞察

市場を牽引する要因:

1. パンデミック後の遠隔医療の普及による正確な診断と処方の加速: 2020年から2024年にかけて、偏頭痛に関するバーチャル診療が847%増加しました。これにより、神経科医は発作頻度、薬剤反応、誘因プロファイルをリアルタイムで把握できるようになり、予防療法の早期導入と救急外来受診の減少につながっています。遠隔プラットフォームはデジタル日記と統合され、対面でのフォローアップと比較して予防レジメンへのアドヒアンスを34%向上させています。米国では保険会社がビデオ診療を対面診療と同等に償還し、EUではアプリ対応モニタリングの適用範囲が拡大され、地方患者のアクセスが向上しています。

2. CGRP抗体の一次予防への急速な浸透: 2024年のガイドラインでは、CGRP抗体が月8日以上の偏頭痛を持つ患者に対して、複数の経口予防薬を迂回して一次治療薬としての地位を確立しました。実世界データでは、治療歴のない患者において、従来の薬剤と比較して月間偏頭痛日数が67%減少(従来の薬剤は43%)したことが示されています。経済モデルが救急外来受診の減少を示したことで、保険会社は高額な薬剤費用を受け入れ、ドイツの疾病基金はガイドライン基準を満たす患者に対する事前承認を撤廃しました。

3. 経口ゲパント系薬剤による「トリプタン系薬剤非反応者」ギャップの解消: リメゲパントとウブロゲパントは、トリプタン系薬剤に反応しない患者の23%に既に利用されており、年間12億米ドルの売上ポテンシャルがあります。このコホートにおける反応率は、麦角アルカロイドの18%に対し52%に達しています。急性期および予防の両方での承認は治療レジメンを簡素化し、製造規模の拡大はジェネリック医薬品との価格差を縮め、ラテンアメリカや東南アジアでの普及を加速させています。

4. 欧州における予防的生物学的製剤に対する有利な償還制度: フランス、ドイツ、英国は、正味価格の上限設定と神経科ケアパスウェイの統合を導入し、承認期間を90日から15日に短縮することで生物学的製剤の採用を促進しています。これらの措置は、保険会社の予算を膨らませることなく治療普及率を高め、スペインにおける医療技術評価も同様の動きを示しており、長期的な需要を支えています。

市場を抑制する要因:

1. 生物学的製剤の高額な定価とステップセラピーの制限: CGRP抗体の年間費用は6,800~8,400米ドルに及び、最適なケアを平均14ヶ月遅らせるステップセラピーの規則を引き起こしています。生物学的製剤の保険適用承認率はドイツで78%ですが、ベトナムではわずか34%であり、アクセス格差を広げています。2029年までの特許保護はバイオシミラーの参入を抑制し、価格圧力を長期化させ、費用に敏感な地域での偏頭痛治療薬市場の成長率を鈍化させています。

2. ジタン系薬剤の運転能力障害に関する安全上の懸念: ラスミジタンは8時間の運転禁止を義務付けており、偏頭痛患者の73%を占める就労年齢層での使用を制限しています。ユーザーの3分の2は、ライフスタイルの制約により6ヶ月以内に使用を中止しています。雇用主も職業上の健康規則に基づき使用を制限しており、2027年以降に中枢神経系への浸透が最小限の次世代5-HT1Fアゴニストが市場に登場するまで、需要を抑制しています。

セグメント分析

* 薬剤クラス別:CGRPの優位性とゲパントの挑戦

CGRP抗体は2024年に偏頭痛治療薬市場シェアの68.34%を占め、予防ケアの主要な柱としての役割を強調しています。このセグメントは、ガイドラインでの地位向上と医師の慣れから恩恵を受け、バイオシミラーの登場が迫る中でも安定した二桁の収益を確保しています。経口ゲパント系薬剤は、トリプタン系薬剤非反応者に対応し、治療を合理化するデュアル適応症を提供することで、2030年までに6.89%の最速CAGRを記録すると予測されています。従来のトリプタン系薬剤は、確立された処方習慣と広範なジェネリック医薬品の利用可能性により、依然として市場規模の23.1%を価値ベースで占めています。予防的ベータ遮断薬や抗てんかん薬は、忍容性の問題や催奇形性の懸念から、処方医が標的型生物学的製剤に移行するにつれて後退しています。鎮痛剤や併用療法は、軽度の発作や迅速な緩和が必要な場合に補助的な役割を果たし続けています。

* 投与経路別:経鼻製剤の革新が成長を牽引

経口剤形は、吐き気を伴う発作時の利便性から、2024年に38.23%のシェアを占めました。ザベゲパントの承認と精密嗅覚デバイスに牽引された経鼻製品は、2030年までに7.12%のCAGRで拡大し、増分成長率で注射剤を上回ると予測されています。皮下自己注射器は、患者のライフスタイルに合わせた月次または四半期ごとのCGRP投与スケジュールにより、28.4%のシェアを保持しています。経皮およびその他の新規経路に関連する偏頭痛治療薬市場規模は、針を使わずにスマトリプタンを投与するマイクロニードルパッチやイオントフォレシスシステムに牽引され、年間6.8%成長しています。静脈内投与は、偏頭痛重積状態に限定されていますが、特に北米と西ヨーロッパの病院ベースの収益を支えています。

* 患者層別:成人の安定性と青年層の拡大

成人(18歳以上)は2024年の収益の56.23%を占めました。安定した有病率、確立された保険適用、幅広い製品選択が、偏頭痛治療薬市場における彼らの重要性を示しています。青年層(12~17歳)は、規制当局がCGRPの承認を若年層に拡大し、学校が偏頭痛スクリーニングプログラムを導入するにつれて、6.98%のCAGRで最も急速に成長しているコホートです。12歳未満の子供は依然として未開拓のニッチ市場です。このセグメントは価値の8.3%しか占めていませんが、神経調節ウェアラブルや年齢に合わせた製剤は将来の成長を示唆しています。フレマネズマブの2024年の青年層への承認と進行中のリメゲパントの小児臨床試験は、若年層をターゲットとしたパイプラインの拡大を示しています。

地域分析

* 北米: 2024年の収益の41.23%を占め、広範な保険適用、消費者向け広告、生物学的製剤の迅速な普及に牽引されています。米国のガイドラインは早期の予防的介入を促進し、適格患者の67%が診断後1年以内にCGRP抗体にアクセスできるようにしています。カナダは、普遍的な医療保障と交渉による薬剤価格設定を組み合わせ、予算を保護しながら成長を維持しています。

* 欧州: 世界の価値の28.7%を占めました。中央集権的なEMA承認は迅速な展開を支援し、医療技術評価フレームワークは費用対効果を優先しています。ドイツは生物学的製剤の処方でリードし、英国はNICEが推奨するデジタル追跡要件を通じてアクセス問題に対処しています。南ヨーロッパでは、製薬とデジタル介入を統合した雇用主主導の偏頭痛プログラムが普及を広げています。

* アジア太平洋: 最も速い地域CAGRである7.14%を記録しています。中国における2024年のリメゲパント承認、神経科医密度の増加、企業ウェルネスインセンティブが需要を促進しています。日本はほぼ普遍的な償還アクセスを提供していますが、非薬理学的ケアへの文化的傾向を保持しています。韓国の小児実世界データは、CGRPの広範な使用の根拠を強化し、オーストラリアはOECD加盟国で既に承認されている薬剤の申請を迅速化しています。

競争環境

上位3社であるアッヴィ、アムジェン、イーライリリーは、2024年に予防的生物学的製剤の収益において大きなシェアを占め、中程度に集中しているものの、破壊の可能性を秘めた競争環境を示しています。各社は、実世界データの生成、患者サービス、ライフサイクル管理を活用して、経口小分子製剤の挑戦者からシェアを守っています。2027年から2029年の特許切れはバイオシミラー開発者を誘致しますが、複雑な製造プロセスが浸食を遅らせる可能性があります。戦略的提携はデジタルヘルスと薬物療法を融合させており、イーライリリーは偏頭痛追跡アプリを統合して患者報告アウトカムを収集し、治療価値を伝えています。アムジェンはアイモビグを群発頭痛に拡大し、新たな収益源を開拓しています。中堅イノベーターは、デリバリーデバイスの提携を活用しています。サプライチェーンの規模は、コールドチェーンインフラが制約要因となる新興市場で優位性をもたらします。競争は、小児適応症の拡大や、肥満、うつ病、睡眠障害などの併存疾患に対処する併用療法においても激化しています。

主要な市場プレイヤー

主要な市場プレイヤーには、アムジェン、テバ・ファーマシューティカル・インダストリーズ、グラクソ・スミスクライン、イーライリリー・アンド・カンパニー、バウシュ・ヘルスなどが挙げられます。

最近の業界動向

* 2025年8月:テバ・ファーマシューティカルズは、小児および青年患者における発作性偏頭痛の予防治療薬としてAJOVYが米国FDAの承認を受けたと発表しました。

* 2024年8月:アッヴィは、セレベル・セラピューティクスを87億米ドルで買収し、偏頭痛パイプラインにタキキニン受容体拮抗薬を追加しました。

本レポートは、世界の片頭痛治療薬市場に関する詳細な分析を提供しています。片頭痛は、4時間から72時間続く頻繁な頭痛を特徴とする複雑な神経学的疾患であり、多くの場合、片側性で拍動性の痛みを伴い、身体活動によって悪化することがあります。また、光過敏、音過敏、嗅覚過敏、吐き気、嘔吐、食欲不振、感覚障害などの症状を伴うこともあります。

市場規模と成長予測に関して、片頭痛治療薬市場は2025年に65.8億米ドルに達すると推定されており、2025年から2030年にかけて年平均成長率(CAGR)6.84%で成長すると予測されています。現在、CGRPモノクローナル抗体が市場を牽引しており、2024年には片頭痛治療薬市場の68.34%を占めています。地域別では、アジア太平洋地域が2030年までに7.14%の最も高いCAGRを記録すると見込まれています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* パンデミック後の遠隔医療の普及が、正確な診断と処方を加速させていること。

* CGRP抗体が一次予防薬として急速に浸透していること。

* 経口ゲパントが、トリプタンに反応しない患者の大きな治療ギャップを埋めていること。経口ゲパントは、経口投与の利便性と急性期治療および予防の両方に対応する適応症を提供することで、急速に成長しています。

* 欧州連合(EU)における予防的生物学的製剤に対する有利な償還制度。

* 上鼻腔またはPOD® DHE送達を可能にするデバイスの登場。

* アジア太平洋地域における雇用主主導の片頭痛ケアプログラムの導入。

一方で、市場の成長を抑制する要因も存在します。

* 生物学的製剤の高価格と段階的治療の制限。

* ジタン系薬剤の運転能力障害に関する安全上の懸念。特に、投与後8時間の運転制限が義務付けられているため、就労年齢の患者の日中の使用が制限されています。

* 米国および日本以外の地域における小児適応症の限定的な承認。

* GCC(湾岸協力会議)諸国およびアフリカにおけるサプライチェーンのコールドチェーンのギャップ。

本レポートでは、片頭痛治療薬市場を以下の主要なセグメントに分けて分析しています。

* 治療薬の種類別: 鎮痛薬(鎮痛剤、トリプタン、麦角アルカロイド、その他)と予防薬(降圧薬、抗てんかん薬、カルシトニン遺伝子関連ペプチド(CGRP)拮抗薬、その他の予防療法)。

* 投与経路別: 経口、皮下注射、経鼻、静脈内注射、経皮/その他の新規経路。

* 患者グループ別: 成人(18歳以上)、青年(12~17歳)、小児(12歳未満)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)。

さらに、本レポートでは、市場の概要、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争の激しさ)を通じて、市場の全体像を深く掘り下げています。

競争環境については、市場集中度、市場シェア分析、および主要企業(AbbVie Inc.、Amgen Inc.、Eli Lilly and Company、Pfizer Inc.、Novartis AGなど15社)のプロファイルが詳細に記述されています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の遠隔医療の導入が正確な診断と処方を加速

- 4.2.2 CGRP抗体の一次予防への急速な浸透

- 4.2.3 経口ジーパントが「トリプタン非応答者」の大きなギャップを埋める

- 4.2.4 EUにおける予防的生物製剤への有利な償還

- 4.2.5 上鼻腔またはPOD® DHE送達を可能にするデバイス(注目されていない)

- 4.2.6 アジア太平洋地域における雇用主資金による片頭痛ケアプログラム(注目されていない)

-

4.3 市場の阻害要因

- 4.3.1 高額な生物製剤の定価と段階的治療の制限

- 4.3.2 ジタンの運転能力障害に関する安全性懸念

- 4.3.3 米国および日本以外の小児承認の制限(注目されていない)

- 4.3.4 GCCおよびアフリカにおけるサプライチェーンのコールドチェーンのギャップ(注目されていない)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 薬物クラス別

- 5.1.1 鎮痛薬

- 5.1.1.1 鎮痛剤

- 5.1.1.2 トリプタン系薬剤

- 5.1.1.3 麦角アルカロイド

- 5.1.1.4 その他

- 5.1.2 予防薬

- 5.1.2.1 降圧薬

- 5.1.2.2 抗てんかん薬

- 5.1.2.3 カルシトニン遺伝子関連ペプチド(CGRP)拮抗薬

- 5.1.2.4 その他の予防療法

-

5.2 投与経路別

- 5.2.1 経口

- 5.2.2 皮下注射

- 5.2.3 経鼻

- 5.2.4 静脈内

- 5.2.5 経皮 / その他の新規

-

5.3 患者グループ別

- 5.3.1 成人(18歳以上)

- 5.3.2 青少年(12~17歳)

- 5.3.3 小児(12歳未満)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アッヴィ・インク

- 6.3.2 アムジェン・インク

- 6.3.3 アムニール・ファーマシューティカルズ・インク

- 6.3.4 アストラゼネカ plc

- 6.3.5 バイオヘイブン・ファーマシューティカル・ホールディング・カンパニー Ltd.

- 6.3.6 ドクター・レディーズ・ラボラトリーズ Ltd.

- 6.3.7 イーライリリー・アンド・カンパニー

- 6.3.8 H. ルンドベック A/S

- 6.3.9 インペル・ファーマシューティカルズ・インク

- 6.3.10 ノバルティス AG

- 6.3.11 ファイザー・インク

- 6.3.12 サン・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.13 テバ・ファーマシューティカル・インダストリーズ Ltd.

- 6.3.14 アップシャー・スミス・ラボラトリーズ LLC

- 6.3.15 ヴィアトリス・インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

偏頭痛治療薬は、国際頭痛分類において一次性頭痛に分類される偏頭痛の発作を鎮める、あるいは発作の頻度や重症度を軽減することを目的とした薬剤の総称でございます。偏頭痛は、拍動性の頭痛が特徴で、しばしば片側に生じ、吐き気や嘔吐、光過敏、音過敏を伴うことが多く、日常生活に大きな支障をきたす疾患でございます。これらの薬剤は、患者様の生活の質(QOL)を向上させる上で極めて重要な役割を担っております。

偏頭痛治療薬は、大きく分けて「急性期治療薬」と「予防療法薬」の二種類に分類されます。急性期治療薬は、偏頭痛発作が起こった際に、その症状を速やかに緩和するために使用されます。これには、非特異的治療薬と特異的治療薬がございます。非特異的治療薬としては、軽度から中等度の頭痛に対して用いられる非ステロイド性抗炎症薬(NSAIDs)やアセトアミノフェンなどがあり、市販薬としても広く利用されております。一方、特異的治療薬は偏頭痛に特化した作用機序を持つ薬剤で、中等度から重度の頭痛や、非特異的治療薬で効果が得られない場合に用いられます。代表的なものに、セロトニン5-HT1B/1D受容体作動薬であるトリプタン系薬剤がございます。スマトリプタン、ゾルミトリプタン、エレトリプタンなどがこれに該当し、脳血管の収縮作用や、痛みの伝達に関わる神経ペプチドの放出抑制作用により、頭痛や随伴症状を改善いたします。近年では、血管収縮作用を持たない5-HT1F受容体作動薬であるジタン系薬剤(ラスミジタン)や、カルシトニン遺伝子関連ペプチド(CGRP)受容体拮抗薬であるゲパント系薬剤(リメゲパント、ウブロゲパントなど)も登場し、治療選択肢が拡大しております。

予防療法薬は、偏頭痛発作の頻度や重症度を減らすことを目的として、定期的に服用または投与される薬剤でございます。月に数回以上の発作がある場合や、急性期治療薬の効果が不十分な場合、あるいは副作用により使用できない場合などに検討されます。経口薬としては、高血圧治療薬としても用いられるβ遮断薬(プロプラノロールなど)、抗てんかん薬(バルプロ酸、トピラマートなど)、カルシウム拮抗薬(ロメリジンなど)、抗うつ薬(アミトリプチリンなど)が広く用いられております。これらの薬剤は、神経の興奮を抑えたり、血管の収縮を調整したりすることで、偏頭痛の発症を抑制すると考えられております。さらに近年、画期的な予防療法薬として注目されているのが、CGRPまたはその受容体に対するモノクローナル抗体製剤でございます。エレヌマブ、ガルカネズマブ、フレマネズマブなどがこれに該当し、CGRPが偏頭痛発症に深く関与していることに着目し、その作用を特異的に阻害することで、高い予防効果を発揮いたします。これらの薬剤は、月に一度または数ヶ月に一度の皮下注射で投与され、従来の経口薬で効果が不十分であった患者様にとって、新たな希望となっております。また、慢性偏頭痛に対しては、ボツリヌス毒素の注射も予防療法として用いられることがございます。

偏頭痛治療薬の用途は、患者様の症状の重症度、頻度、既存疾患、薬剤への反応性などによって個別化されます。急性期治療においては、発作の兆候を感じたらできるだけ早期に服用することが重要であり、症状が軽いうちに服用することで、より高い効果が期待できます。予防療法においては、効果が発現するまでに数週間から数ヶ月を要することがあり、医師の指示に従い継続的に服用することが肝要でございます。患者様一人ひとりに最適な治療計画を立てるためには、医師との綿密なコミュニケーションが不可欠でございます。

関連技術としては、まず創薬研究の進展が挙げられます。CGRP経路の解明は、ゲパント系薬剤やCGRP関連抗体薬の開発に直結し、偏頭痛治療に革命をもたらしました。今後も、PACAP(下垂体アデニル酸シクラーゼ活性化ポリペプチド)など、新たな神経ペプチドや受容体を標的とした薬剤の開発が進められております。また、診断技術の向上も重要で、バイオマーカーの探索や、AIを活用した診断補助システムの開発により、より早期かつ正確な診断が可能になることが期待されます。ドラッグデリバリーシステム(DDS)の進化も、患者様の利便性向上に貢献しております。経鼻スプレーやパッチ剤など、経口以外の投与経路の開発により、吐き気がある場合でも服用しやすくなったり、効果発現までの時間が短縮されたりするメリットがございます。さらに、遺伝子情報やバイオマーカーに基づいた個別化医療の進展により、患者様一人ひとりに最適な薬剤を選択できるようになることが期待されております。

市場背景としましては、偏頭痛の有病率が非常に高く、世界中で多くの人々が苦しんでいることから、偏頭痛治療薬の市場は常に大きな規模を保っております。特に、CGRP関連抗体薬の登場は、市場に大きなインパクトを与え、その規模をさらに拡大させております。アムジェン、イーライリリー、テバ、ノバルティスといった大手製薬企業がこの分野で主要な役割を担っており、日本国内においても武田薬品工業などが関連製品を展開しております。しかしながら、未だ治療抵抗性の偏頭痛患者様や、既存薬の副作用に悩む患者様も少なくなく、満たされない医療ニーズは依然として存在いたします。ジェネリック医薬品の普及も進んでおり、医療費の抑制に貢献しつつ、より多くの患者様が治療を受けられる環境が整備されつつあります。

将来展望としましては、まず新規薬剤の開発が引き続き活発に行われることが予想されます。既存薬の作用機序をさらに深く理解し、より効果的で副作用の少ない薬剤の開発が進むでしょう。また、CGRP以外の新たなターゲット分子を標的とした薬剤の研究も進められております。薬物療法だけでなく、非薬物療法との組み合わせによる統合的な治療アプローチも重要性を増しております。例えば、認知行動療法やニューロモデュレーション(経頭蓋磁気刺激など)といった治療法が、薬物療法と併用されることで、より高い治療効果が期待されます。デジタルヘルス技術の活用も進むでしょう。スマートフォンアプリケーションを用いた症状記録、服薬管理、発作予測、さらには遠隔医療の普及により、患者様はよりパーソナライズされたケアを受けられるようになります。遺伝子解析やAIによるデータ解析を通じて、患者様個々の特性に合わせた最適な治療戦略を提案する個別化医療は、偏頭痛治療の未来を大きく変える可能性を秘めております。これらの進展により、偏頭痛に苦しむ人々のQOLがさらに向上し、より活動的な日常生活を送れるようになることが期待されます。