軍用航空機市場の規模と見通し、2025-2033年

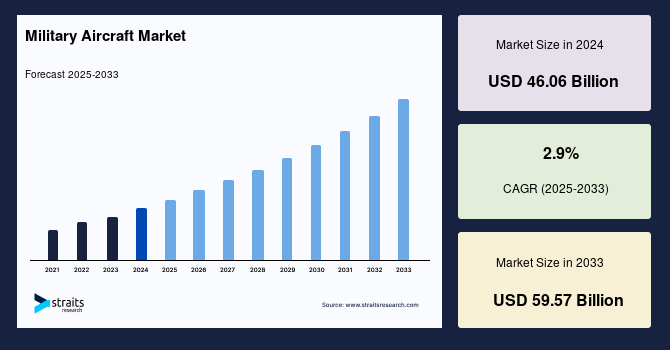

| 世界の軍用機市場は、2024年に460億6000万米ドルと評価され、2025年には474億米ドル、2033年には595億7000万米ドルに達する見込みです。予測期間中(2025年から2033年)には年平均成長率(CAGR)が2.9%と予想されています。国際的な緊張が高まる中、多くの国が軍事航空機の近代化や新型機の導入を進めており、これに伴って軍事航空機の調達や開発が活発化しています。特に、メンテナンスが少なく運用コストが低い次世代航空機を求める傾向があり、これが市場の拡大を促進すると考えられています。 市場成長の主な要因として、各国の軍事支出の増加が挙げられます。国際安全保障環境の変化により、各国が自国の安全保障を強化するために軍事費を増額しており、特にアメリカや中国、インドなどの軍事大国が軍用機の艦隊拡大に注力しています。 一方で、市場にはいくつかの制約も存在します。新型軍事航空機の購入や近代化には多額の費用がかかるため、政府は必要な場合のみ特定の航空機を購入し、既存の機体の寿命を延ばす方針を採用することが多いです。これにより、輸送機や訓練機などのリースが増加し、新規購入に対する影響が懸念されています。 市場における機会としては、次世代航空機の更新・拡大が挙げられます。多くの国が国際的な紛争や政治的緊張に対応するために高度な軍事航空機を導入し、艦隊の近代化を図っています。特に、50年以上使用された老朽化した航空機は、対抗措置システムが不足しているため、現代的なプラットフォームへの需要が高まっています。 地域別に見ると、北米は軍用機市場で最大のシェアを占め、今後も成長が期待されています。アジア太平洋地域は年平均成長率5.95%で成長し、中国やインドの軍事費が増加していることが影響しています。ヨーロッパでも防衛費の増加が見込まれており、国々は老朽化した機材の近代化を推進しています。 市場のセグメント分析では、航空機の種類別に固定翼機と回転翼機に分かれ、特に固定翼機が市場の主要なセグメントを占めています。各国の防衛費の増加に伴い、戦闘機の調達と開発が活発化しています。 主要な企業としては、マーチン・コーポレーション、ボーイング社、ノースロップ・グラマン社、サーブ社、BAEシステムズ、ロステック、AVICなどが挙げられます。最近の動向としては、インドネシアがフランスのダッソー・アビエーション社からラファール戦闘機を購入する契約を結ぶなど、国際的な軍事航空機の取引が進んでいることが示されています。 |

*** 本調査レポートに関するお問い合わせ ***

世界の軍用航空機市場は、2024年に460.6億米ドルと評価され、2025年には474億米ドルから2033年には595.7億米ドルに成長すると予測されています。この期間中の年平均成長率(CAGR)は2.9%です。さまざまな国際的な勢力間で緊張が高まる中、各国は空中戦闘および支援能力の強化を図っています。このため、多くの国が現行の軍用航空機を近代化したり、旧式の機体を新型モデルに置き換えたりしています。世界的な防衛費の増加に伴い、軍用航空機の調達および開発活動が活発化しています。技術の急速な進歩により、次世代の航空機を導入することで、空中戦闘および支援能力を向上させる努力が続けられています。これらの航空機は維持費が低く、運用コストも抑えられるため、今後の市場拡大が期待されます。

国際安全保障体制は拡大する覇権主義、一国主義、パワーポリティックスによって脅かされており、国際戦略環境の大幅な変化により多くの国際危機が引き起こされています。領土権の不確実性、政治的不安定、軍事大国の覇権争いが地政学的状況を混乱させる主な要因です。このような状況に対する政府の最も一般的な対応は、国の安全を強化するための軍事費の増加です。ストックホルム国際平和研究所(SIPRI)によれば、2020年の世界の軍事支出は2019年から実質2.6%増加し、1兆9810億米ドルに達しました。アメリカ、イギリス、中国、インドを含む軍事大国は、軍用航空機の艦隊拡大に注力しています。これにより、軍の空中支援能力が向上することを目的とした多くの軍用航空機の開発、調達、近代化プロジェクトが進行中です。これらのプログラムは膨大な防衛費によって支えられており、世界で最も高い防衛予算を持つ国々が最も多くの軍用航空機を購入しています。いかなる購入または近代化プログラムも、多額の防衛支出を必要とします。

政府は新しい軍用航空機の近代化または購入に伴う多額の費用のため、防衛にGDPのより大きな割合を割り当てる必要があります。高性能な軍用航空機の購入および維持には莫大な費用がかかるため、政府は通常、必要不可欠な航空機プラットフォームのみを購入する傾向があり、既存の旧式プラットフォームの寿命を延ばすことを選択します。いくつかの国の軍隊は、現在の予算危機に直面して、輸送機、タンカー、訓練機、ヘリコプターなどの軍事装備をリースすることで、重要な運用ギャップを埋めようとしています。リースは、外国プラットフォームの国内代替品を開発する国にとって、短期間運用するためのコスト効率の良い方法となり得ます。しかし、輸送機などの軍事装備をリースすると、新規購入に影響を与え、市場拡大に影響を及ぼす可能性があります。

国際紛争や他国間の政治的緊張の高まりに対応して、多くの国が艦隊を更新および拡大するために、より高度な軍用航空機を購入しています。次世代の航空機を購入することで、運用コストとメンテナンス要件を下げることを目指し、空中戦闘および支援能力を向上させる努力をしています。多くの国が使用している軍用航空機は50年以上経過しており、これらの航空機は敵からの攻撃に対する防御システムが不足しているため、攻撃に対して脆弱です。また、使用中に事故を起こしやすいという問題もあります。この要素も、現代のプラットフォームへの需要を促進しています。多くの先進国および発展途上国は、特に特殊任務および輸送航空機カテゴリにおいて、多様な航空機役割に対して単一の機体に集中しています。

戦闘機市場で最も技術的に進んだジェット機は、第5世代の戦闘機で、デジタルプログラムやフライ・バイ・ワイヤ技術の助けを借りて運用されるように設計されています。これらのジェット機は、以前の世代の戦闘軍用航空機に比べて、先進的なアビオニクス、ステルス技術、超機動性などの利点を持ち、戦闘中に空を支配することができる無類の能力を提供します。

北米は世界の軍用航空機市場の最も重要なシェアを持ち、予測期間中に4.45%のCAGRで成長すると予測されています。アメリカ空軍は、ボーイングから12機の新しいF-15 EX戦闘機を購入する提案を行い、FY2022の航空機調達予算4.2億米ドルを持って、古いF-15C/D艦隊を売却することで予想される不足を補う計画です。空軍は、ロッキード・マーティンが過去数年間に生産した48機のF-35戦闘機の資金を要求し、更新されたBlock-4モデルに艦隊を置き換える計画を立てています。さらに、2021年4月には、アメリカ空軍はFY22予算を発表し、48機のF-35航空機の資金要求も含まれていました。8億2500万米ドルの大部分は、武器システムの維持費と航空機の修理・運用のための予備部品の購入に充てられました。これらの要因は、予測期間中の市場成長を促進すると期待されています。

アジア太平洋地域は5.95%のCAGRで成長し、予測期間中に456.7億米ドルを生み出すと予測されています。中国は2020年に世界で2番目に高い額を軍事に費やし、2022年には2520億米ドルを超えると予測されています。これは、2019年から1.9%、2011年から2022年までで76%の成長を示しています。中国は軍隊の近代化と強化を続けており、2021年度の防衛支出を2020年度比で6.8%増加させました。インド空軍も、最高水準の空軍力を目指して艦隊の近代化に注力しています。インドの戦闘機飛行隊の数は減少していますが、予測期間中に強化され、アジア太平洋地域の市場を押し上げることが期待されています。

ヨーロッパも予測期間中に大幅な成長が期待されています。イギリスの航空宇宙産業に直接影響を与える軍事および安全保障イニシアチブに関して、Brexitが後の関係の正確な性質についての疑問を引き起こしていますが、国の古い輸送機および海洋哨戒機を最先端の航空システムに置き換える計画は進行中です。例えば、2021年2月にイギリス空軍(RAF)は、レイセオン製センチネル監視機の艦隊を退役させました。センチネルR.Mk 1は、ボンバルディア・グローバル・エクスプレス・ビジネスジェットのレーダー偵察バージョンで、長距離で広範囲の戦場監視を行い、重要な情報収集とターゲット追跡を提供します。ブラジルは2020年7月にサーブ・グリペンの航空機構の新工場での生産を開始し、正式に戦闘機の製造を開始しました。2014年にサーブはブラジル政府から36機のグリペンE/F戦闘機の供給契約を獲得しました。さらに、2021年11月、フォルサ・エアロナバル・ダ・マリーニャ・ド・ブラジルは、エアバスヘリコプターズのブラジル子会社ヘリブラスから海軍戦闘仕様のH225Mヘリコプターを受領しました。また、合成開口レーダー(SAR)および逆合成開口レーダー(ISAR)機能を持つテレフォニクスAN/APS-143(V3)オーシャンアイ監視レーダーがヘリコプターに搭載され、EWS IDAS-3対策システムとタレス製Chlio電気光学ターレットも装備されています。

世界の軍用航空機市場は固定翼および回転翼に二分されています。固定翼セグメントは市場への最大の貢献者であり、予測期間中に4.50%のCAGRで成長すると予測されています。固定翼航空機とは、飛行中に揚力を提供する翼を持ち、航空機の前方速度と翼の形状により飛行可能な重航空機を指します。回転翼およびオーニソプター翼航空機とは異なります。さまざまな国際国家間の緊張が高まる中、多くの国が空中戦闘能力を向上させました。多くの国が旧式の戦闘機艦隊をより近代的で高性能な航空機に置き換えたり、現行モデルを更新したりしています。近年、世界中のいくつかの国が防衛費を増加させたことで、戦闘機の調達および開発活動が盛んに行われています。新しい航空機は亜音速で飛行し、約12,000キロメートルの運用範囲を持つとされています。新しい航空機は30〜40トンのペイロードを輸送可能であると報告されています。ロシアの最新の空中発射型超音速ミサイルのいくつか、例えばKh-47M2キンジャールやKh-95などが新しい爆撃機に搭載されると予想されます。ロシアのTu-160M2超音速戦略爆撃機の艦隊はまだアップグレード中であり、2030年までにロシアの新しいTu-160M2艦隊の全50機が配備されると予想されています。さらに、ロシアは長距離戦略および海洋攻撃爆撃機Tu-22M3の兵器庫を近代化しています。ロシアはこれらの航空機のうち20機をアップグレードする予定です。

回転翼または回転翼航空機とは、垂直マストの周りを回転させることで揚力を得る回転翼またはローターブレードを持つ重航空機を指します。戦闘または攻撃ヘリコプターは、敵歩兵、軍用車両、要塞などの地上目標を攻撃する攻撃能力を持つ武装ヘリコプターです。ローターとは、単一のマストに取り付けられた一群のローターブレードのことです。強力な武装を持つため、ヘリコプターガンシップとも呼ばれます。2015年の契約に基づき、ボーイングは2020年に22機のアパッチ攻撃ヘリコプターの最後の5機をインド空軍に納入しました。ボーイングのハイデラバード合弁企業タタ・ボーイング・エアロスペース・リミテッド(TBAL)は、AH-64アパッチヘリコプターのエアロストラクチャーをアメリカ陸軍および世界中の他のクライアントに供給しています。

Report Coverage & Structure

レポート構造の概要

このレポートは、軍用航空機市場の詳細な分析を提供し、その構造は以下のようなセクションに分かれています。

1. 総括

このセクションでは、軍用航空機市場の全体像が簡潔に説明されています。

2. 調査範囲とセグメンテーション

- 調査の目的と限界、仮定が明示されています。

- 市場の範囲とセグメンテーション、通貨と価格設定が考慮されています。

3. 市場機会評価

- 新興地域や国、企業、用途の特定が行われています。

4. 市場動向

- 市場の促進要因や警告要因、最新のマクロ経済指標、地政学的影響、技術的要因が分析されています。

5. 市場評価

- ポーターの5フォース分析やバリューチェーン分析を用いて市場が評価されています。

6. 規制枠組み

- 各地域(北米、ヨーロッパ、APAC、中東とアフリカ、LATAM)の規制枠組みが考慮されています。

7. ESG動向

環境・社会・ガバナンスの観点から軍用航空機市場の動向が分析されています。

8. 世界の軍用航空機市場規模分析

- 軍用航空機の種類別に市場の導入と価値が示されています。

- 固定翼機と回転翼機の詳細な価値分析が含まれています。

9. 地域別市場分析

- 北米、ヨーロッパ、APAC、中東とアフリカ、LATAMにおける市場分析が行われています。

- 各地域の主要国ごとに軍用航空機の種類と価値が紹介されています。

10. 競争環境

- 軍用航空機市場におけるプレイヤーのシェア、M&A契約、コラボレーションの分析が含まれています。

11. 市場プレイヤー評価

- 主要企業の概要、ビジネス情報、収益、SWOT分析、最近の開発が含まれています。

- 具体的な企業として、ロッキード・マーティン、ボーイング、ノースロップ・グラマンなどが取り上げられています。

12. 調査方法論

- 調査データ、二次データ、一次データの利用法が説明されています。

- 市場規模の推定方法、リスク評価、調査仮定が詳細に示されています。

このように、レポートは軍用航空機市場の包括的な理解を促進するための多角的なアプローチを提供しています。

*** 本調査レポートに関するお問い合わせ ***

軍用航空機とは、軍事目的で使用される航空機の総称です。これらの航空機は、国防や攻撃、防衛、偵察、輸送など、さまざまな軍事的任務を遂行するために設計および製造されています。軍用航空機には、戦闘機、爆撃機、輸送機、偵察機、ヘリコプター、無人航空機(UAV)など、さまざまな種類が存在します。

戦闘機は、主に空中戦を行うための航空機で、優れた機動性と速度を持ち、敵機を撃墜することを目的に設計されています。代表的な戦闘機には、F-15やF-22といった機種があります。爆撃機は、大量の爆弾を搭載し、敵の地上目標を攻撃するために使用されます。B-52やTu-160などが有名な爆撃機です。

輸送機は、兵士や物資を迅速に移動させるために使用され、大型の機体を持つことが一般的です。C-130やC-17といった機種があります。偵察機は、敵の動向を監視し、情報を収集するために飛行します。これには、U-2やRQ-4などの機種が含まれます。ヘリコプターは、垂直離着陸が可能であり、救助活動や戦場での物資輸送に広く利用されています。AH-64やUH-60がその例です。

無人航空機(UAV)は、パイロットが乗らずに遠隔操作で飛行する航空機で、偵察や攻撃、監視など幅広い用途に使用されています。MQ-9やRQ-11などが代表的な無人航空機です。これらの航空機は、技術の進化に伴い、より高性能かつ多機能化が進んでいます。

軍用航空機の技術には、ステルス技術や高度な通信システム、先進的な電子戦システムなどが含まれます。ステルス技術は、航空機をレーダーに捕捉されにくくするための技術であり、F-35やB-2などに採用されています。通信システムは、航空機同士や地上指揮所との連携を強化するために不可欠です。また、電子戦システムは、敵の通信を妨害したり、自らの通信を守るために使用されます。

このように、軍用航空機はさまざまな役割を担い、現代の軍事作戦において不可欠な存在です。それぞれの航空機が持つ特性や技術は、任務を成功に導くための重要な要素となっています。軍事技術の進化に伴い、これらの航空機も絶えず改良され、より効率的で効果的なものとなっています。