軍用航空機の整備・修理・オーバーホール市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

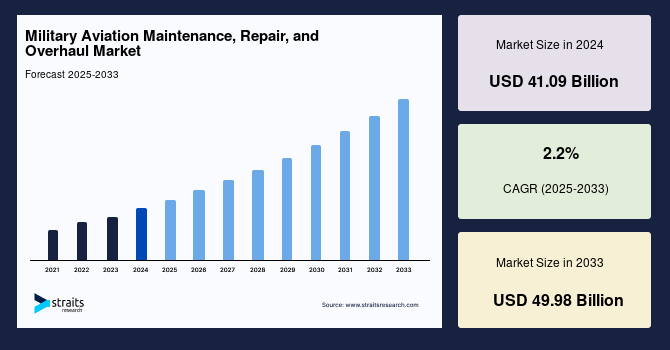

世界の軍用航空機の整備・修理・オーバーホール市場は、2024年に410.9億米ドルの規模と評価され、2025年には419.9億米ドル、2033年には499.8億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は2.2%で推移すると見込まれています。

**市場概要**

軍用航空機の整備・修理・オーバーホール(MRO)とは、航空機とその構成部品が安全に飛行できるよう維持するために行われるあらゆる活動を指します。MROサービスプロバイダーは、航空機の検査、部品交換、欠陥修正、耐空性指令に基づく改修といった広範な作業を実施します。軍用MROは、強固で運用可能な軍事力を維持するために不可欠です。軍用機は、民間機と比較して技術的な装備がより複雑であり、MROサービスには高度な専門知識が要求されます。安全保障環境の動的な変化、そして次世代軍用機の継続的なアップグレードと調達により、MRO市場は常に変化し、拡大し続けています。旧型機の信頼性が低下するにつれて、頻繁な整備検査が必要となり、さらに、必要なアップグレードは老朽化した航空機の耐用年数を延長します。軍用機がますます複雑化する中で、MROはこれらの航空機の運用準備態勢と維持において、その重要性を増しています。

**市場の推進要因**

1. **ステルス技術と次世代航空機の調達の増加**

近年、世界各国は軍用航空プラットフォームの敵による早期発見を遅らせるために、ステルス技術への投資を強化しています。ステルス設計の実現には、空気力学的な妥協、長期間にわたる開発、高コスト、そして日常的な特殊整備の必要性といった課題が伴います。F-22、F-35ライトニングII、成都J-20、スホーイSu-57、スホーイ・チェックメイト(Su-75)などがその代表例です。例えば、F-35の「ステルス」コーティングは、飛行ごとに再塗布が必要となるため、最も多くの整備を要します。メリーランド州の海軍航空システム司令部によると、F-35戦闘機は飛行1時間あたり41.75~50.1時間の整備工数を必要とし、これは現在西側空軍で使用されているほとんどの戦闘機の約3倍に相当します。実際の戦闘における回避行動や持続的な高速飛行は、さらに多くの整備を必要とします。さらに、これらの航空機に搭載された新技術は高度に機密性が高く、製造業者による訓練を受けた専門の整備チームが不可欠であり、その結果、これらの航空機の運用・整備コスト全体を押し上げています。フランスもまた、強化されたステルス性、堅牢な電子戦システム、新しい兵器を備えた先進的なラファール戦闘機の開発を進めています。このように、各国がステルス戦闘機の調達を継続するにつれて、予測期間中に軍用航空機の整備・修理・オーバーホール市場の成長を牽引するでしょう。

2. **老朽化した航空機群の寿命延長プログラム(LEP)**

軍用機は民間機よりも長持ちする傾向があります。多くの場合、3~40年以上使用され、一部の航空機プログラムはほぼ50年間運用されています。世界各国の防衛支出の相当な部分が航空機の整備に充てられています。空中戦能力と支援能力を強化する必要性から、多くの国が旧型機と新型機が混在する大規模な航空機群の維持に着手しています。軍は、耐空性を維持し、老朽化した航空機をアップグレードするために、寿命延長プログラム(LEP)に莫大な費用を投じることが頻繁にあります。例えば、米国空軍は現在、F-16艦隊の耐用年数を2048年まで延長するための寿命延長作業を進めています。同様に、F-16航空機を3番目に多く保有するトルコも、約30年間運用されてきたF-16艦隊の寿命延長プログラムを開始しました。このような寿命延長に向けた開発と計画は、予測期間中およびそれ以降も軍用航空機の整備・修理・オーバーホール市場の成長を支えるでしょう。

3. **地域的なMRO能力の強化と自立化**

軍用航空機群の整備・修理・オーバーホールは、主要各国にとって防衛予算における年間支出の大きな割合を占めます。MRO能力が国内に存在することで、地域経済に資金が投じられるため、国家経済に恩恵をもたらします。MRO能力を向上させることで、各国は他国からの技術支援への依存度を低減できます。この国内MRO能力は、地政学的関係が変化する中で不可欠です。アジア太平洋地域や中東・アフリカ地域のいくつかの国々は、他国への依存度を減らし、全体の整備費用を削減するために、国内MRO能力の開発を進めています。これらの国々はまた、航空機メーカーと協力して、自国でのMRO能力の確立を支援しています。例えば、2021年2月には、ボーイング社と航空サービスプロバイダーのエア・ワークス社が、インド空軍(IAF)が使用するVIP輸送機の整備・修理・オーバーホールを行う戦略的パートナーシップを締結しました。両社の協力には、インド海軍が運用するボーイング社の防衛プラットフォームであるP-8I長距離海洋哨戒機のMROサポートも含まれています。これらの新しい軍用航空機のMRO施設の設立により、各国は修理およびオーバーホールの所要時間(TAT)を改善し、新たな雇用機会を創出することを目指します。このように、このような開発は今後10年間で軍用航空機の整備・修理・オーバーホール市場の成長をさらに推進するでしょう。

**市場の抑制要因**

**COVID-19パンデミックの影響**

COVID-19パンデミックは、民間航空と比較して軍用航空の整備・修理・オーバーホール市場への影響は比較的小規模でした。一部の国は経済的圧力に直面し、それがアップグレードや大規模整備への資金配分削減につながりました。パンデミックの発生により、米国と中国の関係は悪化しました。さらに、米国国防総省が導入した国防連邦調達規則補足252(DFARS 252)は、中国産のタンタル金属または合金を軍事プロジェクトで使用することを禁じました。中国は主要なタンタル供給国であるため、これはサプライチェーンを混乱させ、部品やコンポーネントの供給を遅らせる可能性があり、市場の成長を阻害するかもしれません。

**市場機会**

1. **新興経済国における航空需要の拡大とMROハブの発展**

アジア太平洋地域では、急速な経済成長、都市化、新規国内航空会社の参入、インドや中国のような低コスト労働市場の存在、そして航空宇宙クラスター設立に対する政府の支援が、より多くの航空機と拡大した航空サービスへの需要を牽引しています。中国政府は、今後30年以内に空軍をより強力で効率的、かつ技術的に先進的なトップティアの軍隊へとアップグレードすることに取り組んでいます。新しい航空機が急速に導入されるにつれて、航空機群の耐空性を維持するための高品質なMROサービスの必要性が高まっています。同国では、活動中のプレーヤーがそのスキルを組み合わせ、軍のエンドユーザーにより良いサービスを提供できるよう、戦略的提携が急速に一般的になりつつあります。加えて、インドの確立された市場プレーヤーは、大規模整備能力を向上させ、顧客に対し所要時間の短縮と整備コストの削減オプションを提供しています。このような動向は、この地域の軍用航空機の整備・修理・オーバーホール市場を推進する可能性があります。中東は航空宇宙分野で重要なプレーヤーとなっています。中東の航空宇宙MRO市場は、内部サービスから外部サプライヤーへと移行しています。アラブ首長国連邦やカタールのような国々の存在により、この地域の市場は予測期間中に拡大すると予想されます。アラブ首長国連邦は、新しい航空機を購入し、独立して物を製造することで防衛力を向上させたいと考えています。同時に、カタールは国益を保護するために新世代の戦闘機を購入する計画を立てています。両国は軍用航空機の整備・修理・オーバーホール能力の強化に注力しています。

2. **MRO技術革新の進展**

軍用航空機がますます複雑化し、ステルス技術や高度な電子システムが導入される中で、MROプロセス自体も進化を遂げる必要があります。予測保全、人工知能(AI)を活用した診断、ロボットによる自動化、仮想現実(VR)や拡張現実(AR)を用いたトレーニングや遠隔支援など、新しい技術の導入は、MROの効率性、精度、そしてコスト効率を大幅に向上させる機会を提供します。これらの技術は、特に機密性の高い新型機の特殊な整備要件に対応し、運用準備態勢を維持する上で不可欠となるでしょう。

3. **戦略的提携とパートナーシップの深化**

北米では、MROサービスプロバイダーが自らの強みを結集するために合弁事業を設立しています。また、エンジンメーカーが新たな潜在市場に参入し、顧客を獲得し、世界市場シェアを拡大するために提携を強化しています。例えば、2021年2月にはロールス・ロイスとヒンドゥスタン・エアロノーティクス・リミテッド(HAL)がインドにおける提携拡大に合意しました。両社は、民間および防衛航空宇宙分野におけるサプライチェーンの拡大と、ロールス・ロイスのグローバル顧客をサポートするためのアドゥールMk871エンジン向け認定整備センターの設立という2つの主要分野で協力しました。このような戦略的提携は、MRO市場における技術移転、能力共有、そして効率的なサービス提供を促進し、市場全体の成長を後押しする重要な機会となります。

**セグメント分析**

**1. 地域別分析**

* **北米:**

世界の軍用航空機の整備・修理・オーバーホール市場において最大の貢献者であり、予測期間中に1.95%のCAGRで成長すると予測されています。旅客および貨物サービス部門からの航空機運航需要の増加が、北米における航空機MROサービス需要を支えると期待されています。北米のMROサービスプロバイダーは、それぞれの強みを結集するために合弁事業を設立しています。米国とカナダのような国の存在が、予測期間中のこの地域の成長を牽引すると予想されます。米国は現在、世界で最も大規模な軍用航空機群を保有しており、これが地域市場の拡大を支えています。

* **アジア太平洋:**

予測期間中に3.42%という最も高いCAGRで成長すると予想されています。急速な経済成長、都市化、新しい国内航空会社の出現、インドや中国のような低コスト労働市場、そして航空宇宙クラスター設立に対する政府の支援が、この地域の航空機需要と航空サービス拡大の必要性を推進しています。中国政府は、今後30年以内に空軍をより強力で効率的、かつ技術的に先進的なトップティアの軍隊へとアップグレードすることに取り組んでいます。新しい航空機が急速に導入されるにつれて、航空機群の耐空性を維持するための高品質なMROサービスの必要性が高まっています。同国では、活動中のプレーヤーがそのスキルを組み合わせ、軍のエンドユーザーにより良いサービスを提供できるよう、戦略的提携が急速に一般的になりつつあります。加えて、インドの確立された市場プレーヤーは、大規模整備能力を向上させ、顧客に対し所要時間の短縮と整備コストの削減オプションを提供しています。このような動向は、この地域の軍用航空機の整備・修理・オーバーホール市場を推進する可能性があります。

* **欧州:**

予測期間中に顕著な成長が期待されます。欧州は、民間航空規制と欧州連合加盟国の行動という点で、最も自由化された大陸の一つです。欧州の航空機エンジン整備・修理・オーバーホール(MRO)市場の成長は、航空機群の削減や航空機利用の減少といった要因の影響を受ける可能性があります。しかし、英国、ドイツ、フランスなどの国の存在が、予測期間中のこの地域の市場成長を牽引すると予想されます。NATOによると、英国は世界の防衛支出においてトップクラスの国の一つです。英国国防省は、航空機群の更新に資金を投じ、既存の航空資産の耐用年数を延長しようと努めています。したがって、英国の軍用航空機の整備・修理・オーバーホール市場は予測期間中に成長すると予想されます。加えて、ドイツは空中戦闘能力を維持するために新しい航空資産を急速に取得しています。その結果、ドイツ国防省は2020年11月に、ドイツ空軍向けに38機のユーロファイター航空機を調達する契約を締結しました。このように、多様な航空機群の存在は、ドイツにおける航空機群のMROサービス実施を必要とし、予測期間中のこの地域の市場を牽引しています。

* **中東・アフリカ:**

中東は航空宇宙分野で重要なプレーヤーとなっています。中東の航空宇宙MRO市場は、内部サービスから外部サプライヤーへと移行しています。アラブ首長国連邦やカタールのような国々の存在により、この地域の市場は予測期間中に拡大すると予想されます。アラブ首長国連邦は、新しい航空機を購入し、独立して物を製造することで防衛力を向上させたいと考えています。同時に、カタールは国益を保護するために新世代の戦闘機を購入する計画を立てています。両国は軍用航空機の整備・修理・オーバーホール能力の強化に注力しています。

* **ラテンアメリカ:**

報告書では詳細な言及は少ないものの、防衛予算の変動や新型機導入の動向によって、限定的ながらもMRO需要が発生する可能性があります。

**2. MROタイプ別分析**

* **エンジンMRO:**

市場において最大の貢献者であり、予測期間中に2.99%のCAGRで成長すると予測されています。エンジンメーカーは、顧客を獲得し、世界市場シェアを拡大するために、新しい潜在市場への進出を拡大しています。例えば、2021年2月には、ロールス・ロイスとヒンドゥスタン・エアロノーティクス・リミテッド(HAL)が、インドにおける提携拡大に合意しました。両社は、民間および防衛航空宇宙分野におけるサプライチェーンの拡大と、ロールス・ロースのグローバル顧客をサポートするためのアドゥールMk871エンジン向け認定整備センターの設立という2つの主要分野で協力しました。今後10年間で、軍用機のミッション準備態勢の向上への重点がますます高まること、およびエンジンMROに対する燃料需要も期待されています。このような開発と長期的なコミットメントは、予測期間中にこのセグメントの成長を支えるでしょう。

* **コンポーネントおよび改修MRO:**

予測期間中に航空宇宙・防衛MROのコンポーネントおよび改修セグメントで大幅な成長が期待されています。コンポーネントおよび改修MROには、アクチュエータ、ベアリング、バルブ、車輪とブレーキ、プロペラ、ヘリコプターのブレード、兵器ポッド、燃料タンク、内装の改修など、軍用機の様々なコンポーネントのMROが含まれます。また、改修プログラムも含まれます。アビオニクスや着陸装置などの主要部品のアップグレードや改修もこのセグメントに含まれます。このセグメントを牽引する主要因は、航空機群の急速な拡張、新しいコンポーネントを開発するためのコンポーネントOEMとMRO企業間の戦略的協力、および航空機活動のためのアフターマーケットコンポーネントのアウトソーシングです。

* **機体MRO:**

軍用機の構造的な健全性と飛行安全性を維持するために不可欠なサービスであり、定期的な検査、構造修理、腐食防止、塗装などが含まれます。航空機の寿命延長プログラムにおいて重要な役割を果たし、市場成長に貢献しています。

* **フィールドメンテナンス:**

基地や前線での迅速な修理・整備活動を指し、運用の即応性を確保するために極めて重要です。部品交換や軽度の修理が主で、軍事作戦の継続性を支える上で不可欠な要素です。

**3. 航空機タイプ別分析**

* **固定翼機セグメント:**

最高の市場シェアを占めており、予測期間中に3.23%のCAGRで拡大すると予測されています。固定翼機は、軍の特殊作戦や戦闘任務にとって不可欠です。航空機を長持ちさせるためには常に適切な整備が必要であり、一定の運用年数を経過した後にはアップグレードが必要です。大型輸送機や戦闘機などの新しい固定翼機は、回転翼機よりも一般的にコストが高いため、軍事組織は必要な寿命延長アップグレードを実施することで、固定翼機群をより長期間運用することに重点を置いています。これらの要素が、固定翼機セグメントの成長を推進すると予想されます。

* **回転翼機セグメント:**

ヘリコプターの利用増加、次世代軍用ヘリコプターの調達、および旧型モデルのアップグレードと近代化によって牽引されています。これは、定期的な整備、変更、検査が必要であることを意味し、今後数年間で軍用回転翼機の整備・修理・オーバーホール需要を牽引するでしょう。

**結論**

世界の軍用航空機の整備・修理・オーバーホール市場は、防衛支出の増加、技術的に複雑な航空機の導入、そして老朽化した航空機群の運用寿命延長の必要性によって、着実に成長を続けると予測されます。地政学的な緊張の高まりと各国の防衛力強化への注力は、MROサービスの需要をさらに高めるでしょう。特に、ステルス技術を搭載した次世代機の整備要件の厳しさ、そして地域的なMRO能力の強化に向けた取り組みが、市場の主要な推進力となります。北米が引き続き最大の市場である一方、アジア太平洋地域は最も急速な成長を遂げ、MROの戦略的ハブとしての地位を確立しつつあります。エンジンMROとコンポーネントおよび改修MROが市場の主要なセグメントであり、固定翼機が全体の市場を牽引し続けるでしょう。市場参加者にとっては、技術革新への投資、戦略的パートナーシップの形成、および地域的なニーズへの対応が、競争優位性を確立し、持続的な成長を実現するための鍵となります。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の軍用航空機の整備・修理・オーバーホール市場規模分析

- 世界の軍用航空機の整備・修理・オーバーホール市場の概要

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- MROタイプ別

- 世界の軍用航空機の整備・修理・オーバーホール市場の概要

- 北米市場分析

- 概要

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- 米国

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- MROタイプ別

- カナダ

- 欧州市場分析

- 概要

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- 英国

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- MROタイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- 中国

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- MROタイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- アラブ首長国連邦

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- MROタイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- ブラジル

- MROタイプ別

- 概要

- MROタイプ別金額

- エンジンMRO

- 金額別

- コンポーネントおよび改修MRO

- 金額別

- 機体MRO

- 金額別

- 現場整備

- 金額別

- 航空機タイプ別

- 概要

- 航空機タイプ別金額

- 固定翼機

- 金額別

- 回転翼機

- 金額別

- MROタイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 軍用航空機の整備・修理・オーバーホール市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ザ・ボーイング・カンパニー

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BAEシステムズPLC

- エルビット・システムズ株式会社

- サーブAB

- ロッキード・マーティン・コーポレーション

- ジェネラル・アトミックス

- ノースロップ・グラマン・コーポレーション

- アメンタム・サービシズ株式会社

- レイセオン・テクノロジーズ・コーポレーション

- ロールス・ロイスPLC

- サフラン

- MTUアエロ・エンジンズ

- ザ・ボーイング・カンパニー

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

軍用航空機の整備・修理・オーバーホールとは、国家の安全保障を担う航空機が常に最高の性能を発揮し、安全に運用されることを保証するための、多岐にわたる専門的な活動の総称でございます。これは、単に故障した箇所を直すだけでなく、故障を未然に防ぎ、機体の寿命を最大限に延ばし、最新の技術を取り入れて性能を向上させることを目的としております。具体的には、日常的な点検や調整を行う「整備」、不具合が発生した部品やシステムを修復する「修理」、そして機体を完全に分解し、摩耗した部品の交換や大規模な改修を行う「オーバーホール」の三つの主要な要素から成り立っております。これらの活動は、軍用航空機の複雑な構造と、高度な性能が要求される運用環境において、その信頼性と有効性を維持するために不可欠でございます。

これらの活動は、その実施時期や内容によっていくつかの種類に分類されます。例えば、飛行時間や稼働期間に基づいて定期的に行われる「予防整備」は、部品の劣化や摩耗を事前に把握し、計画的に交換や調整を行うことで、予期せぬ故障を防ぐことを目指します。これに対し、実際に不具合や損傷が発生した際に実施されるのが「事後整備」であり、緊急性の高い修理などがこれに該当いたします。近年では、センサーやデータ解析技術を活用し、機体の状態を常時監視して故障の兆候を予測し、最適なタイミングで整備を行う「予知整備」の重要性が高まっております。また、整備を行う場所によっても分類され、作戦基地で行われる比較的軽微な「基地整備」と、製造業者や専門の修理工場で行われる大規模な「工場整備」がございます。工場整備では、機体の構造的な改修や、主要コンポーネントのオーバーホールなど、より専門的な作業が行われることが一般的でございます。

軍用航空機の整備・修理・オーバーホールは、国家の防衛能力を維持する上で極めて重要な役割を担っております。第一に、航空機の「稼働率」を高く保つことは、有事の際に迅速かつ効果的に対応するための絶対条件でございます。次に、パイロットや搭乗員の「安全」を確保するためには、機体の構造的な健全性やシステムの信頼性が不可欠であり、厳格な整備基準の遵守が求められます。また、高価な軍用航空機の「耐用年数」を最大限に延ばすことは、国防予算の効率的な運用に直結いたします。さらに、技術の進歩に伴い、最新の装備や改良を航空機に組み込むことで、その性能を維持または向上させる役割もございます。このように、これらの活動は単なる技術的な作業に留まらず、国防戦略の一環として位置づけられております。

これらの高度な整備・修理・オーバーホールを支えるため、様々な最先端技術が導入されております。例えば、機体の内部損傷や疲労を非破壊で検査する「非破壊検査技術」は、X線、超音波、渦電流探傷、磁粉探傷、浸透探傷など多岐にわたり、機体の健全性を詳細に評価いたします。また、航空機に搭載されたセンサーからリアルタイムでデータを収集し、エンジンの振動や油圧システムの異常などを監視する「状態監視システム(CMS)」は、予知整備の基盤となっております。これらの膨大なデータを分析し、故障のパターンを予測したり、整備計画を最適化したりするために、「ビッグデータ解析」や「人工知能(AI)」が活用されるようになりました。さらに、整備士の訓練や複雑な作業手順の可視化には「拡張現実(AR)」や「仮想現実(VR)」が用いられ、作業効率と精度を向上させております。部品の迅速な調達や、旧型機用の希少な部品製造には「3Dプリンティング」が貢献し、整備時間を短縮する可能性を秘めております。ロボット技術も、危険な環境下での作業や反復的な検査作業に導入されつつあり、これにより作業員の安全確保と作業品質の均一化が図られております。これらの技術は、軍用航空機が常に最高の状態を保ち、与えられた任務を遂行できるよう、継続的な進化を遂げているのでございます。