軍用陸上車両市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

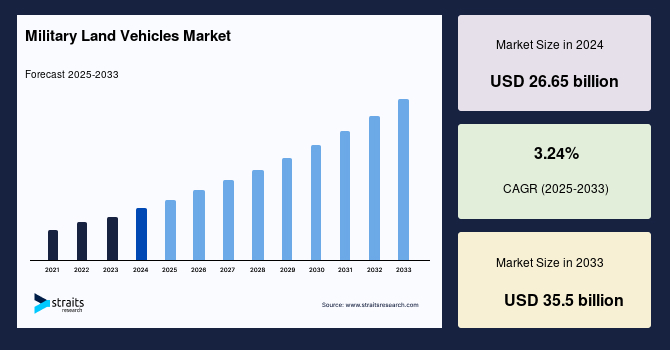

世界の**軍用陸上車両**市場は、2024年には266.5億米ドルの規模と評価され、2025年には275.1億米ドルに成長し、予測期間(2025年から2033年)中に年平均成長率(CAGR)3.24%で拡大し、2033年までに355億米ドルに達すると予測されています。この市場の拡大は、技術的進歩、防衛費の増加、そして地政学的緊張の高まりといった複数の要因によって促進されています。特に、研究開発への多大な投資が市場全体で観察されており、これにより最先端の**軍用陸上車両**が次々と導入されています。

**軍用陸上車両**とは、陸上での輸送および作戦のために軍隊によって設計され、広範に利用される特殊な車両を指します。これらの車両は、オフロード走行能力、高度な装甲、効果的な偽装といった厳格な軍事仕様を満たすように設計されています。その役割と任務に応じて、**軍用陸上車両**は主に戦闘型と非戦闘型に分類され、それぞれがさらに具体的なサブタイプと特性を持っています。

戦闘型**軍用陸上車両**には、戦車、装甲兵員輸送車(APC)、歩兵戦闘車(IFV)、自走砲などが含まれます。これらの車両は敵部隊との直接交戦を目的として設計されており、重装甲と強力な兵器を装備しています。例えば、戦車は厚い装甲と大口径砲を特徴とし、戦場において極めて強力な存在感を発揮します。APCやIFVも装甲を備えていますが、主に歩兵の輸送に重点を置きつつ、より軽量な兵器で支援を提供します。特にIFVは、歩兵を安全に輸送しながら、移動中に敵と交戦できる能力を持つ点で、現代の陸上戦術において不可欠な役割を担っています。

一方、非戦闘型**軍用陸上車両**は、兵站支援、医療避難、指揮統制といった支援作戦を担います。これには、輸送トラック、救急車、移動式司令部などが含まれます。これらの車両は、補給線の維持、負傷兵への医療提供、そして軍事部隊間の効果的な通信と連携を確保するために不可欠であり、戦闘部隊がその任務を遂行するための基盤を支えています。

**市場の牽引要因(Drivers)**

**軍用陸上車両**に対する需要を促進する主要な要因は多岐にわたります。まず、地政学的緊張の高まりと低強度の国境紛争の頻発は、堅牢で適応性の高い軍事能力の必要性を増大させています。これにより、多様な脅威に対応できる高度な**軍用陸上車両**への投資が不可欠となっています。

次に、武装部隊が多様で困難な地形に展開されることが増えているため、これらの環境に対応できる特殊な車両が求められています。砂漠、山岳地帯、都市部など、様々な作戦環境に最適化された車両は、部隊の機動性と作戦遂行能力を大きく左右します。

NATOのような軍事同盟における標準化要件も、**軍用陸上車両**の需要を強く推進しています。これらの標準は、同盟軍間の相互運用性と統一性を確保し、集団防衛能力を向上させるために不可欠です。共通の装備基準は、共同作戦における効率性と連携を飛躍的に高めます。

さらに、多くの国々で防衛費が増加し、軍事近代化プログラムが推進されていることも、市場成長の大きな要因です。これらのプログラムは、現代の脅威と作戦要件に対応するため、軍事能力を更新・強化することを目的としており、旧式の車両をより高性能で技術的に進んだモデルに置き換えるニーズを生み出しています。

世界的な安全保障への懸念の高まりも、各国が高度な軍事装備に投資する動機となっています。これは、旧式化した車両を、より能力が高く技術的に進んだモデルに置き換えるという軍事近代化の必要性を反映しています。

最後に、無人地上車両(UGV)に対する需要の増加も重要な牽引要因です。UGVは、人員へのリスクを低減し、監視能力を向上させるなど、数多くの運用上の利点を提供するため、その導入が加速しています。これらの自律型システムは、偵察、警戒、さらには戦闘支援といった幅広い任務において、人間の介入を減らしつつ効率性を高める可能性を秘めています。

**市場の抑制要因(Restraints)**

**軍用陸上車両**の市場成長を抑制する主要な要因は、その開発、生産、および維持に関連する高コストにあります。これらのシステムは非常に複雑であり、広範な研究開発(R&D)を必要としますが、これが法外な費用となることが少なくありません。

人工知能(AI)、自律システム、無人地上車両(UGV)といった新しい技術を統合するには、大規模な改修と厳格な試験が必要となり、これがさらにコストを押し上げています。高度な**軍用陸上車両**の開発には、多額の資金と資源が要求されるため、多くの国、特に防衛予算が限られている国にとっては、これらの車両の導入が困難になることがあります。

生産プロセスもまた高コストであり、これらの車両は通常、少量生産されるため、多大な開発費と生産費が少数のユニットに分散され、結果として1ユニットあたりの価格が非常に高くなります。このため、多くの国が先進的な**軍用陸上車両**を調達することが困難な状況に直面しています。高額な初期投資と継続的な維持費は、特に新興国や財政的に制約のある国々にとって、市場参入への大きな障壁となっています。

**市場機会(Opportunities)**

技術的進歩は、**軍用陸上車両**市場の成長を著しく推進する機会を生み出しています。人工知能(AI)、自律システム、無人地上車両(UGV)といった最先端技術は、性能と運用効率を飛躍的に向上させる可能性を秘めており、この分野に革命をもたらすことが期待されています。

AIは、状況認識能力、機動性、目標捕捉能力を劇的に向上させることで、**軍用陸上車両**市場を変革すると予測されています。AIはリアルタイムの戦場情報を処理し、車両に強化された状況認識能力を提供することで、より迅速かつ情報に基づいた意思決定を可能にします。さらに、AIは困難な地形での車両のナビゲーション能力を向上させ、運用上の柔軟性と効果を高めます。また、AIは目標のより正確な識別と追跡を支援し、戦闘効果を向上させます。例えば、AIを搭載したセンサーシステムは、潜在的な脅威をより迅速に検出し、オペレーターに警告を発することができます。

自律システムの**軍用陸上車両**への統合も、もう一つの重要な技術的進歩です。自律システムは、人間の介入なしに車両を操作することを可能にし、直接的な人間の制御が不可能または望ましくないシナリオにおいて特に有用です。これらのシステムは、複数の車両の動きと行動を調整することができ、戦場全体の効果を向上させるとともに、人間のオペレーターの認知負荷を軽減します。これにより、危険な任務を自律的に遂行させたり、人員がアクセスできない地域での運用を可能にしたりするなど、新たな戦術的選択肢が開かれます。さらに、ハイブリッド駆動系や電動化技術の導入は、燃費効率の向上、騒音の低減、熱シグネチャの抑制といったメリットをもたらし、**軍用陸上車両**の運用能力と持続可能性を高める大きな機会を提供します。

**セグメント分析**

**地域別分析:**

* **アジア太平洋地域:** 世界市場において最も重要なシェアを占めており、予測期間中に大幅な拡大が見込まれています。この優位性にはいくつかの主要な要因が寄与しています。第一に、この地域では軍事近代化プログラムへの投資が急増しており、防衛能力の強化と現代戦における競争力の維持が必須とされています。第二に、地域における地政学的緊張のエスカレートが、各国が安全保障と戦闘準備態勢を強化しようとする中で、先進的な**軍用陸上車両**への需要をさらに煽っています。

中国、インド、日本を含むアジア太平洋地域の主要国は、防衛予算を大幅に増やしており、これが市場成長を強く推進しています。これらの国々は、軍事能力のアップグレードに多大な資源を割り当てており、革新的な**軍用陸上車両**に対する需要が高まっています。防衛インフラの強化と最先端技術の取得に重点を置くことで、市場は前進し、BAE Systems、General Dynamics、Oshkosh Corporationといった主要な市場プレーヤーに機会をもたらしています。

グローバルな軍事情勢におけるアジア太平洋地域の戦略的重要性と、研究開発に投資する主要な市場プレーヤーの存在は、**軍用陸上車両**市場におけるイノベーションと成長の主要な推進力としての地位を確立しています。軍事技術の進歩と進化する安全保障情勢への適応への地域のコミットメントは、市場リーダーとしての役割を確固たるものにし、**軍用陸上車両**の能力の進歩を推進し、この地域の防衛システムの未来を形作っています。

* **北米地域:** 予測期間中、**軍用陸上車両**市場で最も急速に成長する地域となることが期待されており、米国が最大の貢献国です。この地域は世界で最も高い軍事費を誇り、そのかなりの部分を米国が占めています。

米国国防総省は、炭素排出量と運用コストの削減を目指し、非戦術車両の電動化を含む**軍用陸上車両**の開発に投資しています。米国軍は、2025年までに非戦術車両の25%を電動化する計画であり、これがこの地域の電動**軍用陸上車両**に対する需要を促進すると予想されます。

さらに、Lockheed Martin CorporationやThe Boeing Companyなどの主要な市場プレーヤーは、新しく革新的な**軍用陸上車両**を導入するために研究開発に多大な投資を行っています。これらの企業は、自律システム、人工知能、ハイブリッド駆動系といった最先端技術の開発の最前線に立っており、**軍用陸上車両**の能力を向上させています。これらの先進技術の統合は、**軍用陸上車両**の機動性、生存性、殺傷力を大幅に改善し、現代の戦闘シナリオにおいてより効果的なものにすると期待されています。

**タイプ別セグメント分析:**

* **歩兵戦闘車(IFV):** **軍用陸上車両**市場のタイプ別セグメントにおいて、歩兵戦闘車(IFV)が優位を占めています。これらの特殊な軍用車両は、歩兵を戦場に輸送しながら直接的な火力支援を提供するように設計されており、現代の戦闘作戦において不可欠な存在となっています。IFVは、強力な兵器システム、高口径砲を備えた先進的な砲塔、ミサイルシステム、および遠隔操作式兵器ステーションを装備しており、様々な戦闘シナリオにおいて多用途で極めて効果的です。

IFVセグメントの**軍用陸上車両**市場における優位性には、いくつかの要因が寄与しています。第一に、IFVは、歩兵部隊に保護された機動性と戦場での実質的な火力提供を通じて、現代戦において極めて重要な役割を果たします。部隊を安全に輸送しながら同時に敵目標と交戦する能力は、地上部隊の戦闘効果を著しく向上させます。

さらに、IFVの多用途性は、軍事作戦にとって不可欠な資産となっています。都市戦から開けた戦場での交戦まで、幅広い戦闘状況に適応可能です。この適応性により、IFVは現代の軍事戦略の多様で進化する要求に応えることができます。その堅牢な設計と統合された戦闘能力により、IFVは多機能なプラットフォームとして、偵察、警戒、対人、対戦車といった多様な任務を効果的に遂行することができ、多くの国の軍隊にとって中心的な装備となっています。

**アプリケーション別セグメント分析:**

* **防衛セグメント:** **軍用陸上車両**市場において、防衛セグメントが優位を占めています。このセグメントは、戦闘、国境警備、偵察、およびその他の重要な防衛作戦のために設計された車両を包含します。この市場優位性にはいくつかの主要な要因が寄与しています。第一に、防衛作戦は軍事戦略および国家安全保障にとって不可欠であり、堅牢な戦闘および防衛**軍用陸上車両**への需要を促進しています。これらの車両は、部隊を保護し、敵対的な状況に耐え、戦闘準備が整った火力を提供する上で不可欠であり、現代戦において欠かせない存在です。

さらに、防衛作戦における**軍用陸上車両**の戦略的重要性が、防衛セグメントの優位性を支えています。これらの車両は、軍事作戦の実行、国家安全保障の確保、および戦闘能力の強化に不可欠です。人工知能、自律システム、改良された装甲保護などの技術的進歩は、防衛セグメントの市場地位を著しく強化しました。これらの革新は、**軍用陸上車両**を現代戦においてより効果的、多用途、かつ強靭なものにしています。多くの国が自国の安全保障を最優先事項と位置付け、防衛能力の強化に継続的に投資しているため、防衛セグメントは**軍用陸上車両**市場において今後も中心的な役割を果たすでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の軍用陸上車両市場規模分析

- 世界の軍用陸上車両市場の概要

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- タイプ別

- 世界の軍用陸上車両市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- UAE

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 軽装甲車両

- 金額別

- 装甲兵員輸送車

- 金額別

- 歩兵戦闘車

- 金額別

- 主力戦車

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 防衛

- 金額別

- 輸送

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- 企業別軍用陸上車両市場シェア

- M&A契約と提携分析

- 市場参入企業の評価

- オシュコシュ・ディフェンスLLC

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- ジェネラル・ダイナミクス・コーポレーション

- STエンジニアリング

- BAEシステムズplc

- 現代ロテム

- アショック・レイランド

- 中国北方工業公司 (NORINCO)

- タレス・オーストラリア

- 三菱重工業 (MHI)

- ハンファ・ディフェンス

- 現代ロテム・カンパニー

- PTピンダッド

- ノリンコ (中国北方工業公司)

- アバディ重車両工場 (HVF)

- マヒンドラ・ディフェンス・システムズ社

- オシュコシュ・ディフェンスLLC

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

軍用陸上車両は、現代の陸軍において戦闘、輸送、支援といった多岐にわたる任務を遂行するために不可欠な移動手段であり、戦略的および戦術的な作戦の基盤を形成する存在でございます。これらは過酷な環境下での運用を前提として設計されており、高い耐久性、機動性、防御力、そして特定の任務に応じた装備を備えている点が特徴でございます。その目的は、兵員の安全な移動、物資の輸送、火力の投射、情報収集、そして敵からの防御など、非常に広範に及びます。

その種類は多様で、まず戦闘車両としては、陸上戦の主役である主力戦車(MBT)が挙げられます。これらは強力な主砲と厚い装甲を持ち、敵陣突破や火力支援の役割を担います。また、装甲兵員輸送車(APC)は兵員を安全に戦場へ輸送し、歩兵戦闘車(IFV)は兵員輸送に加え、車両自体も強力な武装で戦闘に参加できる能力を持っています。自走砲は、広範囲にわたる火力支援を提供するために開発された移動可能な火砲であり、偵察戦闘車は敵情偵察や警戒任務を遂行いたします。

支援・後方車両も軍事作戦には欠かせません。輸送トラックは、弾薬、燃料、食料、兵員などの物資を前線に届けるための重要な役割を担う後方支援の要でございます。工兵車両は、ブルドーザーや橋梁架設車のように、障害物の除去や陣地構築、道路の整備など、工兵部隊の任務を支援します。その他にも、指揮通信車両は部隊間の連携を確保し、負傷兵を後送するための救急車両も重要な存在です。さらに、小型の汎用車両やオートバイなども、偵察や連絡、軽輸送に広く用いられています。近年では、無人地上車両(UGV)も偵察、爆弾処理、あるいは火力支援といった分野で活用され始めております。

これらの車両の用途は、直接的な戦闘行為から、兵員の展開、物資の供給、工兵作業、負傷者の後送、指揮統制、偵察・監視、そして平和維持活動に至るまで多岐にわたります。例えば、紛争地帯における人道支援物資の輸送や、災害発生時の救援活動など、非戦闘任務においてもその機動力と堅牢性は大きく貢献しています。それぞれの車両が持つ特性を最大限に活かし、陸上作戦の成功に貢献していると言えるでしょう。

軍用陸上車両の性能を支える関連技術は常に進化を続けております。防御技術では、従来の均質圧延鋼板に加えて、複合装甲や爆発反応装甲(ERA)といった多層構造の装甲が開発され、対戦車兵器からの防御力を高めています。近年では、飛来する砲弾やミサイルを検知し迎撃するアクティブ防護システム(APS)も実用化されつつあります。機動性においては、高出力エンジン、全地形対応の駆動システム、高度なサスペンションシステム、そして履帯式または多輪式の走行装置が、不整地での高速移動を可能にしています。また、ハイブリッド駆動や電動化の研究も進められており、燃費向上や静粛性の確保が期待されています。

武装システムもまた、日進月歩でございます。主砲の威力向上はもちろんのこと、精密誘導ミサイルシステム、機関砲、機関銃、そしてそれらを正確に運用するための先進的な射撃統制システム(FCS)が搭載されています。情報戦においては、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)システムが車両に統合され、リアルタイムでの状況把握と迅速な意思決定を支援します。さらに、核・生物・化学兵器(NBC)防護システムや、レーダーや赤外線による探知を困難にするステルス技術の適用も研究されており、車両の生存性を高めるための努力が続けられています。将来に向けては、人工知能(AI)や自律走行技術の発展により、無人車両の能力がさらに向上し、より複雑な任務を遂行できるようになることが期待されています。