きびスナック市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

雑穀スナック市場レポートは、製品タイプ(チップス・クリスプス、パフ、バー・グラノーラなど)、形態(揚げ、焼き)、雑穀の種類(シコクビエ、トウジンビエなど)、流通チャネル(スーパーマーケット・ハイパーマーケット、コンビニエンスストアなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミレットスナック市場の概要を以下にまとめます。

# ミレットスナック市場の概要と成長予測

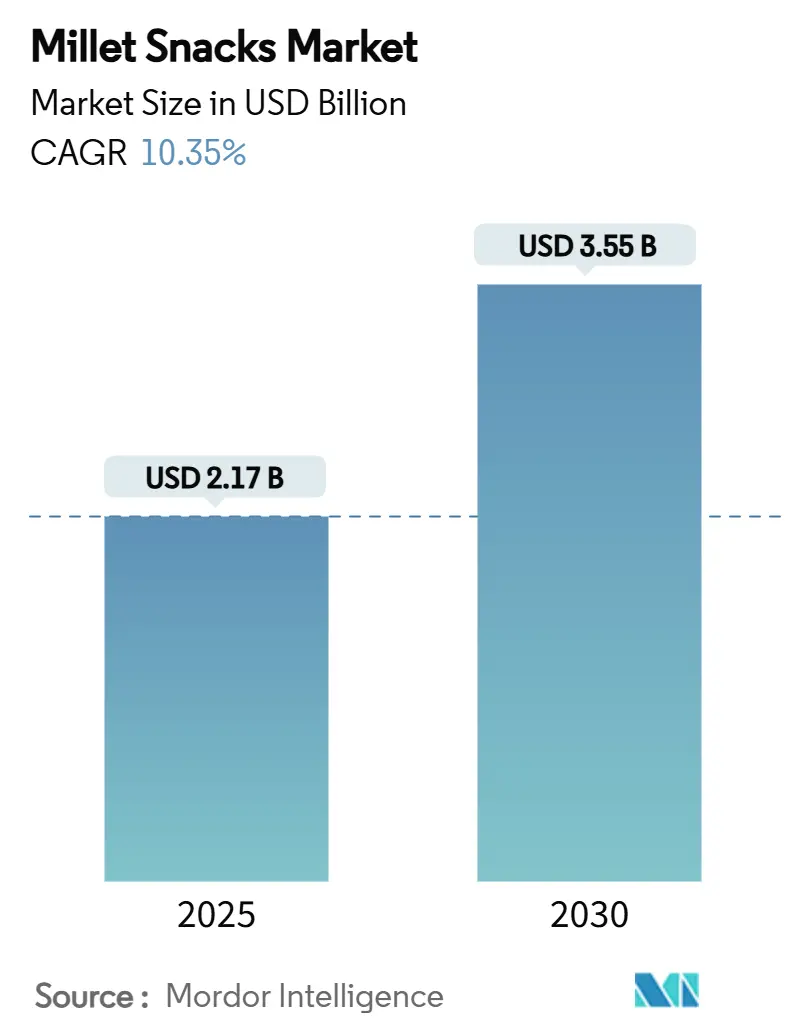

ミレットスナックの世界市場は、2025年には21.7億米ドルに達し、2030年までには35.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.35%と見込まれています。この市場の成長は、主に消費者の健康意識の高まり、伝統的なスナックに代わる栄養価の高い選択肢への需要、そして政府によるミレット(雑穀)の普及促進策によって牽引されています。特に、国連が2023年を「国際ミレット年」と指定したことは、市場の認知度を大幅に高め、ミレットベースの食品への投資を促進しました。

地域別に見ると、アジア太平洋地域が2024年に世界収益の48.11%を占める最大の市場であり、中東およびアフリカ地域が2025年から2030年にかけて11.89%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は低く、競争は断片化されており、新規参入企業や既存企業にとって市場シェアを獲得する機会が多く存在します。

# 市場の主要な推進要因

ミレットスナック市場の成長を後押しする主な要因は以下の通りです。

1. グルテンフリーおよびアレルゲンフリーのスナック需要の急増: ミレットは天然のグルテンフリーであり、ナッツ、乳製品、大豆などの一般的なアレルゲンを含まないため、セリアック病やグルテン過敏症を持つ消費者、および複数の食物過敏症を持つ消費者に適しています。これにより、ミレットは安全で汎用性の高い食品成分として位置づけられています。

2. 政府の取り組みと支援プログラム: インド政府が2023年を「国際ミレット年」と宣言し、ミレットを「栄養穀物」として分類し、公共配給システムに組み込んだことは、市場の受容性を高めました。最低支持価格の調整、研究資金提供、輸出促進プログラムなども市場拡大に貢献しています。

3. 高繊維の「古代穀物」およびスーパーフードを求める健康志向の消費者: ミレットの栄養上の利点(糖尿病管理、心血管疾患予防、体重管理など)に対する消費者の認識が高まっています。ミレットは血糖指数が低く、精製穀物よりもはるかに高い8-12%の繊維含有量を持ち、鉄、マグネシウム、リンなどのミネラルも豊富です。

4. 植物ベースおよび全粒穀物食の台頭: ミレットは、栽培に必要な水や化学肥料が少なく、持続可能で栄養価の高い植物ベースの食品として、植物ベースの食生活を送る消費者の需要に応えています。全粒穀物製品として、ミレットスナックは栄養素を完全に保持しています。

5. 利便性と外出先でのスナック需要: 忙しい現代のライフスタイルにおいて、手軽に摂取できるミレットスナックは、消費者の利便性へのニーズに応えています。

6. クリーンラベルおよび自然食品への需要: ミレットは、加工が最小限で自然な成分を求めるクリーンラベル志向の消費者にアピールします。

# 市場の主要な抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 味覚と食感に対する感覚的な受容性: ミレットベースの製品は、独特の風味と食感を持つため、これらの穀物に馴染みのない消費者にとっては受け入れられにくい場合があります。

2. 既存のスナック代替品との競争: 成熟したスナック食品業界には、確立されたブランド、広範な流通ネットワーク、強力なマーケティング能力を持つ競合他社が多く存在し、ミレットスナックの市場参入障壁となっています。

3. 消費者の認知度と馴染みの低さ: 特にミレットが伝統的に消費されていない地域では、消費者のミレットに対する認知度や馴染みが低いことが課題です。

4. 代替品と比較して高い小売価格: ミレットスナックは、一部の代替スナックと比較して小売価格が高い場合があり、価格に敏感な消費者層にとっては購入の障壁となる可能性があります。

# セグメント分析

製品タイプ別:

チップスとクリスプが2024年にミレットスナック市場の38.42%を占め、その優位性を維持しています。これは、消費者がこの形式に慣れていることと、既存の生産インフラを活用できるためです。一方、パフは2025年から2030年にかけて11.14%のCAGRで最も急速に成長するセグメントと予測されており、その軽い食感、消化のしやすさ、低カロリー志向が成長を牽引しています。バーやグラノーラ製品は、食事代替品やエネルギースナックとして重要な市場シェアを維持しています。

形態別:

焼きミレットスナックは2024年に65.24%の市場シェアを占め、2030年まで12.06%のCAGRで成長すると予測されています。これは、油分を最小限に抑える健康的な加工方法への消費者の需要に起因します。焼き製品は、栄養価を維持しつつ、より長い賞味期限、低カロリー、消化のしやすさを提供します。揚げミレットスナックも、伝統的なスナック食品に似た味と食感を提供することで市場での存在感を維持していますが、健康志向の高まりにより、焼き製品へのシフトが進んでいます。

ミレットの種類別:

パールミレットが2024年に45.31%と最大の市場シェアを占めています。これは、広範な栽培ネットワーク、確立されたサプライチェーン、多様な加工能力に支えられています。一方、フィンガーミレットは、糖尿病管理における利点と高いカルシウム含有量に関する研究に牽引され、2025年から2030年にかけて11.76%のCAGRで最も高い成長潜在力を示しています。フォックステールミレットはタンパク質含有量とグルテンフリー特性により、リトルミレットは速調理性と小粒であることから、それぞれ市場での存在感を高めています。

流通チャネル別:

スーパーマーケット/ハイパーマーケットが2024年に46.07%と最大の市場シェアを保持しています。これは、広範な流通ネットワーク、消費者の信頼、効果的な製品教育に支えられています。オンライン小売店は、利便性、D2Cモデル、健康志向の消費者へのアクセスにより、2025年から2030年にかけて12.34%のCAGRで最も高い成長率を示しています。コンビニエンスストアは衝動買いや外出先での消費に焦点を当て、専門健康食品店はプレミアムミレットスナックの主要チャネルとして機能しています。

# 地域分析

アジア太平洋地域は、インドが世界最大のミレット生産国であること、この地域がミレットと伝統的に深く結びついていること、政府の消費促進政策、堅固な農業インフラ、大手食品企業による製品開発への投資により、2024年に世界市場の48.11%を占める最大の市場です。中国も、その人口規模、都市開発、健康的なスナックを求める中間層の拡大により、大きな成長潜在力を秘めています。

中東およびアフリカ地域は、健康意識の高まり、食生活の多様化、食料安全保障の優先順位付けにより、2025年から2030年にかけて11.89%のCAGRで最も高い成長率を示すと予測されています。サウジアラビアの市場拡大は、経済改革と消費支出の増加に支えられています。

北米とヨーロッパは、健康食品セグメントが発達しており、古代穀物の利点に対する消費者の理解が進んでいる成熟市場です。これらの市場では、伝統的なスナックとの競争や消費者の高い品質期待があるものの、プレミアム製品や革新的な製品に機会があります。南米、特にブラジルとアルゼンチンも、健康意識と都市化の進展により潜在力を示していますが、他の地域と比較して市場開発はまだ初期段階にあります。

# 競争環境

ミレットスナック市場は、集中度スコアが10点中2点と断片化されており、既存企業と新興企業の両方に市場シェアを獲得する大きな機会が存在します。Tata Consumer Products、Kellanova、ITC、Nestléなどの大手食品企業は、その流通ネットワーク、研究能力、確立されたブランドを活用してミレット製品を投入しています。一方、健康食品企業は、プレミアムなミレット製品で特定の消費者セグメントをターゲットにしています。

企業は製品開発への投資を増やしており、Tata Consumer ProductsのSoulfullブランドは32%の成長を達成し、ミレットベースの製品ポートフォリオを拡大しています。技術導入は、味と食感を改善しつつ栄養価を維持する加工革新、安定したミレット調達を保証するサプライチェーン最適化、製品の利点を消費者に教育するデジタルマーケティング戦略に焦点を当てています。プレミアムオーガニックセグメント、地域特有の風味の適応、特定の健康状態をターゲットとする機能性食品アプリケーションには、未開拓の機会が存在します。

# 最近の業界動向

* 2025年7月: Ramoji Groupのミレットベース食品ブランド「Sabala Millets」が、インドのクイックコマースプラットフォームZeptoで製品を発売しました。ハイデラバードとベンガルールのお客様は、ミレットクッキー、ミレットミールバー、ミレットプロテインバーなどを10分で配達してもらうことができます。

* 2024年9月: Arksh Foodがネパールでミレットビスケットとクッキーを導入しました。これらの製品は、地元産のミレットと全粒小麦粉を組み合わせており、味と健康の両方を求める消費者をターゲットにしています。

* 2024年8月: ニュージャージー州を拠点とするウェルネス食品会社AyurSome Wellnessが、古代穀物ティービスケット「Date A Millet」を発売しました。このビスケットはグルテンフリーのミレットで作られ、粉末デーツで甘みがつけられています。

本レポートは、世界のミレットスナック市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

主要な調査結果として、ミレットスナック市場は2025年に21.7億米ドルの価値があり、2030年までに35.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.35%と見込まれています。地域別では、アジア太平洋地域が世界の収益の48.11%を占め、堅調な生産と文化的な受容に支えられ、最大のシェアを保持しています。一方、中東・アフリカ地域は2025年から2030年にかけて11.89%の最も高いCAGRで成長すると予測されています。

市場の成長を牽引する主な要因としては、グルテンフリーおよびアレルゲンフリーのスナック需要の急増、政府の取り組みや支援プログラム、高繊維の「古代穀物」やスーパーフードを求める健康志向の消費者の増加が挙げられます。また、植物ベースおよび全粒穀物食の台頭、利便性や外出先でのスナックとしての魅力、クリーンラベルや自然食品への需要も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。これには、味や食感に対する感覚的な受容性の課題、既存のスナック代替品との競争、消費者の認知度や馴染みの低さ、代替品と比較して小売価格が高いことなどが含まれます。

レポートでは、市場を様々な側面から詳細に分析しています。製品タイプ別では、チップス&クリスプス、パフ、バー&グラノーラ、クッキー&ビスケット、朝食用シリアル&ミューズリー、その他に分類されます。形態別では、揚げ物と焼き物に分けられます。ミレットの種類別では、フィンガーミレット、パールミレット、フォックステールミレット、リトルミレット、その他のミレットが対象です。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門ヘルスストア、オンライン小売店、その他に区分されます。地理的側面では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)の各地域および主要国が詳細に分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。また、Tata Consumer Products Limited、Nestle S.A.、Kellanova、ITC Limited、Haldiram Snacks Food Pvt Ltd.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品、最近の動向が詳述されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 グルテンフリーおよびアレルゲンフリーのスナックブーム

- 4.2.2 政府の取り組みと支援プログラム

- 4.2.3 高繊維の「古代穀物」とスーパーフードを求める健康志向の消費者

- 4.2.4 植物ベースおよび全粒穀物ダイエットの台頭

- 4.2.5 利便性と外出先でのスナックの魅力

- 4.2.6 クリーンラベルおよび自然食品の需要

-

4.3 市場の阻害要因

- 4.3.1 味と食感の感覚的受容

- 4.3.2 既存のスナック代替品との競争

- 4.3.3 消費者の認知度と馴染みの低さ

- 4.3.4 代替品と比較して高い小売価格

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 競争上の対抗関係

- 4.7.2 新規参入者の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 チップスとクリスプス

- 5.1.2 パフ

- 5.1.3 バーとグラノーラ

- 5.1.4 クッキーとビスケット

- 5.1.5 朝食用シリアルとミューズリー

- 5.1.6 その他

-

5.2 形態別

- 5.2.1 フライ

- 5.2.2 ベイクド

-

5.3 雑穀の種類別

- 5.3.1 シコクビエ

- 5.3.2 トウジンビエ

- 5.3.3 アワ

- 5.3.4 ヒエ

- 5.3.5 その他

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 スペシャルティヘルスストア

- 5.4.4 オンライン小売店

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品、および最近の動向を含む)

- 6.4.1 Tata Consumer Products Limited

- 6.4.2 Minkan Agro Industries Private Limited

- 6.4.3 ITC Limited

- 6.4.4 Nestle S.A.

- 6.4.5 Kellanova

- 6.4.6 Haldiram Snacks Food Pvt Ltd.

- 6.4.7 Britannia Industries Limited

- 6.4.8 Mformillet Foods Private Limited (TrooGood)

- 6.4.9 Brahhm Arpan Organic Private Limited

- 6.4.10 Wholsum Foods

- 6.4.11 Yummy Valley

- 6.4.12 Kiru Millet Snacks

- 6.4.13 Nutty Yogi

- 6.4.14 Urban Millets Private Limited

- 6.4.15 Southern Health Foods Private Limited (Manna Foods)

- 6.4.16 Mrida Group (Earthspired)

- 6.4.17 Nutraahaar Foods Private Limited

- 6.4.18 Aggarwal Group

- 6.4.19 Supreem Super Foods

- 6.4.20 Millet Maagic Meal

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

「きびスナック」とは、主に穀物の一種である黍(きび)を主原料として製造されたスナック菓子の総称でございます。黍は、イネ科の植物であり、古くから日本を含むアジアやアフリカなどで栽培されてきた伝統的な穀物です。その特徴は、グルテンフリーであること、食物繊維やミネラル(鉄分、マグネシウムなど)、ビタミンB群を豊富に含むことなどが挙げられます。きびスナックは、これらの黍の栄養価と特性を活かし、手軽に摂取できるよう加工された食品であり、健康志向の高まりとともに注目を集めております。

きびスナックの種類は多岐にわたります。まず形状としては、黍を膨化させた「ポン菓子」のようなサクサクとした食感のもの、薄く焼き上げた「クラッカー」や「せんべい」タイプ、油で揚げた「チップス」タイプ、さらにシリアルバーのように固めた「バー」タイプなどがございます。味付けに関しても、シンプルな塩味や醤油味、甘いきな粉味や砂糖味、野菜パウダーやチーズなどで風味付けされたもの、さらにはフルーツやナッツを加えて栄養価を高めたものなど、非常に多様です。乳幼児向けの離乳食やおやつとして、アレルギーに配慮したプレーンなきびスナックも多く見られます。また、最近では、他の雑穀(あわ、ひえ、玄米など)とブレンドして、より複雑な風味や栄養バランスを実現した製品も登場しております。

きびスナックの用途は、日常のおやつとしてだけでなく、様々なシーンで活用されております。健康を意識する方々にとっては、グルテンフリーであることや、豊富な栄養素を手軽に摂取できることから、罪悪感の少ないヘルシースナックとして選ばれています。また、小麦アレルギーを持つ方や、グルテン不耐症の方にとっての代替食品としても重要な役割を担っています。乳幼児のおやつとしては、消化しやすく、アレルゲンが少ないという点で親御さんから支持されています。さらに、非常食や携帯食としても、その保存性や栄養価の高さから注目されることがあります。砕いてヨーグルトやサラダのトッピングにしたり、スープの具材として利用するなど、料理のアクセントとしても活用されるケースもございます。

きびスナックの製造には、様々な関連技術が用いられています。まず、黍の加工技術としては、外皮を取り除く脱穀・精白技術、そしてスナック特有の食感を生み出すための膨化(パフィング)技術や押出成形(エクストルージョン)技術が重要です。これらの技術により、黍本来の風味を保ちつつ、サクサクとした軽い食感や、しっかりとした噛み応えのある食感など、多様な製品を生み出すことが可能になります。また、品質管理技術も不可欠であり、特にグルテンフリー製品においては、小麦などのアレルゲンが混入しないよう、専用の製造ラインや厳格な衛生管理が求められます。風味付けにおいては、天然由来の調味料や香料を使用する技術、栄養強化においては、ビタミンやミネラル、食物繊維などを効率的に添加する技術が開発されています。さらに、製品の鮮度を保ち、酸化を防ぐための包装技術や、環境負荷の低いエコフレンドリーな包装素材の開発も進められています。

市場背景としては、近年の健康志向の高まりが「きびスナック」市場を大きく後押ししています。消費者は、単に美味しいだけでなく、体に良いもの、安心できるものを求める傾向が強まっており、その中でグルテンフリーであり、栄養価の高い黍は魅力的な素材として再評価されています。特に、欧米を中心に広がるグルテンフリーダイエットのトレンドは日本にも波及し、アレルギー対応食品としての需要も増加しています。また、伝統的な和食文化が見直される中で、五穀の一つである黍への関心が高まっていることも背景にあります。ベビーフード市場においても、アレルゲンが少なく、消化に優しいきびスナックは、安全で健康的な選択肢として需要を伸ばしています。大手菓子メーカーから、オーガニック食品を扱う専門メーカー、さらには地域に根差した小規模生産者まで、多様な企業が参入し、製品開発競争が活発化している状況です。流通チャネルも、スーパーマーケット、コンビニエンスストア、ドラッグストア、オンラインストア、オーガニック専門店など多岐にわたります。

将来展望として、きびスナック市場はさらなる成長が期待されます。健康志向は今後も継続すると見られ、特に「機能性表示食品」としての展開や、特定の栄養素を強化した「栄養機能食品」としての開発が進む可能性があります。例えば、腸内環境を整えるプレバイオティクスやプロバイオティクスを配合した製品、特定の疾患予防に役立つ成分を添加した製品などが考えられます。また、フレーバーの多様化も進み、世界各国の料理からインスピレーションを得たユニークな味付けや、季節限定のフレーバーなどが登場するでしょう。製造技術の進化により、より複雑な形状や食感、あるいは保存性を高めた製品の開発も期待されます。サステナビリティへの意識の高まりから、国産黍の使用を推進し、地域経済の活性化に貢献する動きや、環境に配慮した包装材への転換も加速すると考えられます。グローバル市場においても、日本のきびスナックが健康的な和風スナックとして認知され、輸出が拡大する可能性も秘めています。消費者のニーズが多様化する中で、パーソナライズされたきびスナックの開発や、サブスクリプションモデルでの提供なども将来的な選択肢となり得るでしょう。