グローバルミネラル強化市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

ミネラル強化市場レポートは、ミネラルタイプ(鉄、カルシウム、亜鉛など)、形態(粉末、液体など)、用途(強化食品、強化飲料、栄養補助食品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミネラル強化市場の概要:成長トレンドと予測(2025年~2030年)

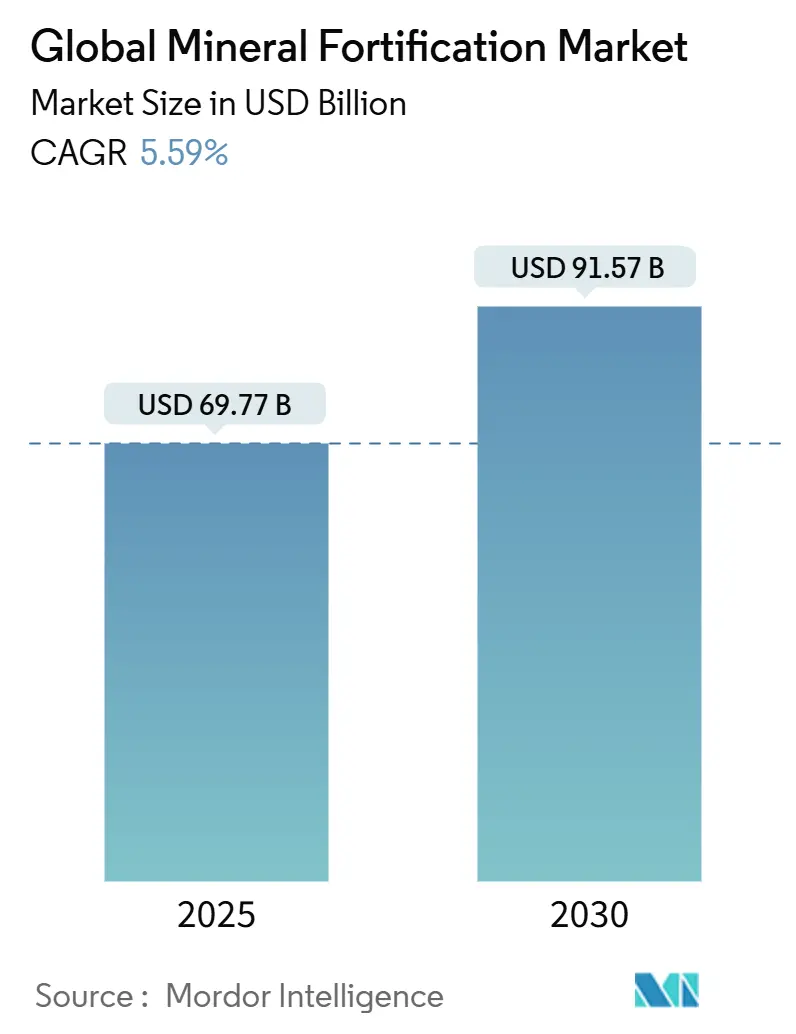

ミネラル強化市場は、2025年には697.7億米ドルに達し、2030年までに915.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.59%が見込まれています。この市場の成長は、微量栄養素欠乏症に対する懸念の高まり、政府による規制、そしてナノカプセル化技術の進歩によって推進されています。ミネラル強化は、微量栄養素欠乏症に対処するための費用対効果の高い解決策を提供し、公衆衛生プログラムに大きな投資収益をもたらし、持続的な資金調達を確保しています。ミネラルタイプ別ではカルシウムが依然として優勢ですが、免疫機能における重要性から亜鉛の強化も注目を集めています。地域別では、確立された規制枠組みを持つ欧州が最大の市場シェアを占めており、アジア太平洋地域は都市化の進展と消費者の購買力向上に支えられ、最も高い成長率を示しています。

# 主要なレポートのポイント

* ミネラルタイプ別: 2024年において、カルシウムがミネラル強化市場の34.59%を占めました。一方、亜鉛は2030年までに7.38%のCAGRで最も高い成長を遂げると推定されています。

* 形態別: 2024年において、粉末形態がミネラル強化市場全体の55.38%を占めました。ナノフォームソリューションは8.68%のCAGRで最も速い成長を示しています。

* 用途別: 2024年において、栄養補助食品がミネラル強化市場シェアの45.39%を占め、主導的な役割を果たしました。乳幼児栄養は2030年までに7.98%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、欧州が収益シェアの35.38%を占めました。一方、アジア太平洋地域は2030年までに6.29%のCAGRで成長しています。

# 市場のトレンドと洞察

促進要因

1. 微量栄養素欠乏症の高い蔓延:

微量栄養素欠乏症の蔓延は、ミネラル強化市場の重要な推進要因です。世界保健機関(WHO)によると、2023年には世界の15~49歳の女性の30.7%以上が貧血に苦しんでいました。各国政府は、この問題に対処するための取り組みを実施しています。例えば、インド政府は鉄欠乏による貧血に対処するため「National Iron Plus Initiative (NIPI)」を開始しました。米国では、ヨウ素添加塩や葉酸添加小麦粉など、特定の食品の強化が義務付けられています。アフリカでは、Food Fortification Initiative (FFI) が政府と協力し、トウモロコシ粉や小麦粉などの主食の強化を推進しています。これらの取り組みは、強化食品に対する需要の高まりを示しており、予測期間中のミネラル強化市場を牽引しています。

2. 政府主導のミネラル強化プログラム:

政府が義務付けるミネラル強化プログラムは、ミネラル強化市場の主要な推進要因となっています。これらの取り組みは、特に発展途上国や未開発地域における広範な微量栄養素欠乏症に対処することを目的としています。Food Fortification Initiativeによると、2023年時点で94カ国が、小麦粉、トウモロコシ粉、米などの少なくとも1つの工業的に製粉された穀物の義務的な強化を実施しています。インドでは、インド食品安全基準局(FSSAI)が、鉄、葉酸、ビタミンA、Dなどの必須ビタミンとミネラルを米、小麦粉、食用油、牛乳などの主食に強化することを義務付けています。米国では、食品医薬品局(FDA)が長年にわたり、強化穀物製品への葉酸添加など、特定の食品の強化を義務付けており、神経管欠損症の大幅な減少に貢献しています。これらのプログラムは、公衆衛生を向上させるだけでなく、強化製品に対する安定した需要を生み出し、市場の成長を促進しています。

3. 機能性食品・飲料の需要増加:

機能性食品・飲料の需要増加により、ミネラル強化市場は著しい成長を遂げています。消費者は、栄養不足に対処し、全体的な健康を促進するために、必須ミネラルが強化された製品をますます求めています。この傾向は、健康意識の高まり、食生活の変化、ライフスタイル関連疾患の増加によって推進されています。メーカーは、この需要に応えるため、カルシウム、鉄、亜鉛、マグネシウムなどのミネラルを幅広い食品・飲料製品に組み込んだ革新的な強化製品の開発に注力しています。市場はまた、強化製品におけるミネラルのバイオアベイラビリティと安定性を向上させる強化技術の進歩からも恩恵を受けています。さらに、栄養強化を促進する政府の規制やイニシアチブも市場の成長を後押ししています。これらの要因と、様々な人口層における強化食品・飲料の採用増加により、市場は予測期間中に継続的な拡大が見込まれています。

4. 高齢化人口におけるサプリメント利用の増加:

高齢化人口への人口動態の変化は、特定のミネラル補給に対する持続的な需要を生み出しています。これは、加齢に伴う生理的変化が栄養吸収効率を低下させ、微量栄養素の必要量を増加させるためです。国連によると、世界の80歳以上の人口は2030年半ばまでに2億6500万人に達すると予測されており、強化製品の需要は増加すると予想されています。高齢者は、加齢に伴う栄養不足に対処し、骨の健康を改善し、全体的な幸福感を高めるために、サプリメントをますます求めています。例えば、骨粗鬆症の予防にはカルシウムとビタミンDのサプリメントが広く推奨されています。さらに、世界中の政府が高齢者人口の栄養摂取を改善するためのイニシアチブを推進しています。世界保健機関は、特に高齢者などの脆弱なグループにとって、公衆衛生戦略における微量栄養素強化の重要性を強調しています。このような措置は、予測期間中のミネラル強化製品の採用をさらに促進すると予想されます。

5. ナノカプセル化による強化の進歩:

ナノカプセル化技術の進歩は、ミネラル強化市場にプラスの影響を与えています。この技術は、最終製品の官能特性(味、色、食感)を損なうことなく、より高い栄養素負荷を可能にします。これにより、透明な飲料や高酸性食品など、これまで強化が困難だった用途で新たな機会が生まれています。

6. 植物ベースおよび強化代替食の採用増加:

植物ベースの食生活や強化された代替食の採用が増加していることも、ミネラル強化市場の成長を後押ししています。これらの食生活では、特定のミネラルが不足しがちであるため、強化製品が重要な役割を果たします。

抑制要因

1. 強化製品の官能特性と安定性の問題:

ミネラル強化市場における重要な抑制要因の1つは、強化製品に関連する官能特性と安定性の問題です。これらの課題は、ミネラルの添加によって製品の味、色、食感、および全体的な感覚特性が変化する可能性があるために生じます。このような変化は、消費者の受容度を低下させ、市場の成長に影響を与える可能性があります。例えば、鉄や亜鉛などの特定のミネラルは、食品や飲料に金属的な味を与えたり、変色を引き起こしたりして、消費者の魅力を低下させる可能性があります。さらに、加工、貯蔵、または流通中に強化ミネラルが分解するなどの安定性の問題は、製品の栄養価と有効性を損なう可能性があります。熱、光、酸素、湿気への曝露などの要因は、分解プロセスを加速させ、強化製品の配合をさらに複雑にします。これらの懸念に対処するには、強化製品がその貯蔵寿命全体にわたって感覚的な魅力と栄養の完全性を維持することを保証するための高度な配合技術と革新的な送達システムが必要です。

2. キレートミネラルの高コスト:

キレートミネラルの高コストは、ミネラル強化市場における主要な抑制要因として作用します。キレートミネラルは、バイオアベイラビリティを高めるために有機分子に結合されたミネラルであり、しばしば複雑な製造プロセスを伴います。これらのプロセスには高度な技術と厳格な品質管理措置が必要であり、生産コストの増加につながります。さらに、キレート化プロセスで使用される原材料は高価であることが多く、全体のコストをさらに押し上げています。この高価格は、特に価格に敏感な市場や予算が厳しいメーカーの間で、キレートミネラルの採用を制限する可能性があります。結果として、コスト要因は、食品、飲料、栄養補助食品におけるキレートミネラルの広範な使用に課題をもたらし、ミネラル強化市場の成長に影響を与えます。さらに、キレートミネラルの高コストは、これらのミネラルを製品配合に組み込むための財源が不足している中小企業(SME)にとって障壁となる可能性があります。

3. 強化レベルに関する複雑な規制制限:

強化レベルに関する複雑な規制制限も、市場の成長を抑制する要因です。各国や地域によってミネラル強化に関する規制が異なり、メーカーは製品開発や市場投入において複雑な課題に直面します。

4. ホールフードおよびクリーンラベル製品に対する消費者の嗜好:

ホールフード(未加工食品)やクリーンラベル(添加物不使用など)製品に対する消費者の嗜好が高まっていることも、強化製品の市場成長を抑制する可能性があります。消費者は、加工された強化食品よりも、自然な形で栄養素を摂取できる食品を好む傾向があるためです。

# セグメント分析

用途別:栄養補助食品が主導し、乳幼児栄養が加速

2024年において、栄養補助食品はミネラル強化市場の45.39%を占め、風味、食感、保存期間の制限など、食品マトリックスに関連する典型的な課題を克服することで成長を牽引しています。栄養補助食品が必須ミネラルを便利かつ効率的に供給できる能力は、市場拡大の主要な貢献者としての地位を確立しています。このセグメントは、その適応性と栄養不足に対処する有効性により、消費者の関心を引き続き集めています。さらに、予防医療への意識の高まりと、様々な年齢層における栄養補助食品の採用増加が、ミネラル強化製品の需要をさらに促進しています。

乳幼児栄養は7.98%のCAGRで成長しており、生後1000日間の強化が果たす重要な役割に対する認識の高まりを浮き彫りにしています。研究は、この期間中のミネラル強化が、認知発達の改善や代謝健康の向上など、生涯にわたる大きな利益をもたらすことを一貫して示しています。この認識の高まりが、乳幼児の特定の栄養ニーズを満たすように調整された強化製品の需要を促進しています。政府や医療機関も、栄養失調の削減と強化製品の促進を目的としたイニシアチブやプログラムを通じて、早期の栄養の重要性を強調しています。さらに、バイオアベイラブルなミネラル化合物を含む製品配合の進歩が、これらの製品の有効性を高め、健康志向の親や介護者にとってより魅力的なものにしています。

形態別:粉末の安定性とナノイノベーション

粉末は、2024年にミネラル強化市場の55.38%という大きなシェアを占めました。これは主に、物流における費用対効果と保存期間の延長によるものです。これらのプレミックスは、食品・飲料、栄養補助食品、動物栄養など、様々な用途で広く使用されており、必須ミネラルを供給するための便利で安定した方法を提供します。貯蔵および輸送中にミネラルの安定性を維持できる能力は、製品の寿命を延ばし、コストを削減しようとするメーカーにとって好ましい選択肢となっています。さらに、粉末プレミックスは取り扱いが容易で、生産プロセスに統合しやすいため、市場での採用がさらに促進されています。

一方、ナノフォームはミネラル強化市場における革新的なイノベーションとして台頭しており、8.68%という堅調なCAGRを示しています。これらの高度な配合は、金属的な味を与えるなど、最終製品の官能特性を変えることなく、より高い栄養素負荷を可能にします。この技術的利点は、透明な飲料や高酸性食品など、これまで困難だった用途での強化に新たな機会を開きました。ナノフォームはまた、バイオアベイラビリティを向上させ、人体によるミネラルの吸収を改善することを保証します。これは栄養不足に対処する上で重要な要素です。その結果、ナノフォームは、健康とウェルネスに対する消費者の進化する需要に応えるプレミアム強化製品の開発を目指すメーカーの間で注目を集めています。

ミネラルタイプ別:カルシウムの優位性と亜鉛の革新

2024年において、カルシウムはミネラル強化市場の34.59%を占め、シリアル、植物性ミルク、焼き菓子などの様々な食品製品における主要な成分としての地位を維持しています。その広範な消費者認知度と、小麦粉へのカルシウム強化に関する政府の義務化が、その市場量を維持する上で重要な役割を果たしてきました。さらに、メーカーは、すぐに飲める(RTD)飲料における沈殿などの課題に対処するため、中性pHレベルでのカルシウムの溶解性を改善するためのイノベーションに注力しています。これらの進歩は、多様な用途におけるカルシウムの使いやすさを向上させ、市場におけるその継続的な関連性を確保することを目的としています。

亜鉛は、ミネラル強化市場で最も急速に成長しているミネラルであり、年平均成長率(CAGR)は7.38%です。亜鉛の需要の急増は、特にパンデミック後の時代において、免疫健康をサポートする上でのその重要な役割を強調する研究に続く消費者の意識の高まりに大きく起因しています。この免疫への焦点の高まりが、より広範な強化製品への亜鉛の組み込みを促進しています。消費者が健康とウェルネスを優先するにつれて、亜鉛強化市場は、その利点を最大化することを目的とした継続的な研究開発努力に支えられ、さらに拡大すると予想されます。

# 地域分析

欧州は、2024年にミネラル強化市場の35.38%のシェアを占めており、包括的な規制枠組み、確立された強化プログラム、機能性食品に対する強い消費者受容度に支えられています。数十年にわたる体系的な栄養政策の実施が、堅固な市場環境を育んできました。ドイツや英国などの国々は、政府主導のプログラムが広範な採用を保証し、強化イニシアチブを主導しています。さらに、欧州連合の厳格な食品安全および表示規制は消費者の信頼を高め、市場におけるこの地域の優位性をさらに強固にしています。この地域はまた、強化食品の健康上の利点に関する高い消費者意識からも恩恵を受けており、官民両部門からの積極的な参加に支えられています。

アジア太平洋市場は、都市化、可処分所得の増加、中産階級消費者の健康意識の高まりにより、2030年までに6.29%のCAGRで成長しています。日本の機能性表示食品に関するGMP(適正製造規範)や韓国の個別化健康機能食品制度などの規制の進展が市場の成長を支えています。インドと中国では、食品強化を通じて栄養失調に対処する政府プログラムと、手頃な価格の強化製品を開発する民間部門の取り組みが市場を拡大しています。インド食品安全基準局(FSSAI)は、微量栄養素欠乏症を減らすために、米、小麦、牛乳などの主食の強化を推進しています。

北米は、自主的な強化イニシアチブと広範なサプリメント消費により、大きな市場シェアを占めています。この地域の健康表示に関する厳格な規制は、新規企業にとって参入障壁となる一方で、確立されたメーカーには利益をもたらしています。南米、中東、アフリカは、政府が義務付ける強化プログラムと国際開発イニシアチブを通じて成長機会を提示しています。

# 競合状況

ミネラル強化市場は中程度の断片化を示しており、確立された多国籍企業と専門技術プロバイダーの両方に大きな競争機会があることを示しています。市場は、DSM-Firmenich、BASF、Cargillなどの主要プレイヤーの存在によって特徴付けられており、彼らは戦略的なアプローチを通じて市場を支配しています。これらの企業は、原材料の調達から最終製品の供給まで、サプライチェーン全体を管理する垂直統合を活用しています。この戦略は、コスト効率を確保するだけでなく、製品の品質と一貫性を高め、市場で競争上の優位性をもたらしています。

市場リーダーはイノベーションに重点を置いており、技術的優位性を維持するために研究開発に多額の投資を行っています。例えば、DSM-Firmenichは、小麦粉強化における安定性の課題に対処するために設計された製品である「Dry Vitamin A Palmitate NI」を導入しました。このイノベーションは、粒子サイズを強化し、クリーンラベルの配合を特徴としており、食品業界におけるクリーンラベル製品に対する需要の高まりに応えています。同様に、BASFは特定の地域の食生活の欠乏症に合わせた微量栄養素プレミックスを積極的に開発しており、Cargillは既存の食品生産プロセスにシームレスに統合される強化ソリューションに注力しています。これらの例は、製品の差別化と多様な消費者のニーズへの対応を重視していることを強調しています。

製品イノベーションに加えて、企業は市場での地位を強化するためにパートナーシップや買収も模索しています。例えば、地元の食品メーカーとの協力により、グローバルプレイヤーはリーチを拡大し、地域の嗜好に適応することができます。競争環境は、ニッチな専門知識と革新的なソリューションを市場にもたらす専門技術プロバイダーの参入によってさらに形成されています。このダイナミックな環境は継続的な進歩を促進し、ミネラル強化市場が世界の栄養課題に対処する上で重要な要素であり続けることを保証しています。

# 主要プレイヤー

* BASF SE

* Cargill, Incorporated

* DSM-Firmenich AG

* Archer Daniels Midland Company

* Merck KGaA

# 最近の業界動向

* 2024年11月: DSM-Firmenichは、小麦粉強化における安定性の課題に対処するために設計された製品である「Dry Vitamin A Palmitate NI」を導入しました。

* 2023年10月: Bartek Ingredients Inc.は、ラスベガスで開催されたSupplySide West展示会で、電解質および強化塩のブランド「Refortify」を発表しました。リンゴ酸、フマル酸、無水マレイン酸を製造する同社は、マグネシウムマレート、モノナトリウムマレート、モノカリウムマレートの3つの初期製品を発売しました。これらの成分は、拡大するミネラルサプリメント市場における消費者の電解質およびミネラル補給要件をサポートします。

このレポートは、ミネラル強化市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望までを網羅しています。

市場概要と成長予測

ミネラル強化市場は、2025年には697.7億米ドルの規模に達し、2030年には915.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.59%です。この市場は、食品、飲料、栄養補助食品、動物飼料におけるミネラル強化によって生み出される収益を含んでおり、北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を対象としています。

市場の推進要因

市場の成長を牽引する主な要因としては、微量栄養素欠乏症の高い有病率、政府主導のミネラル強化プログラムの推進が挙げられます。また、機能性食品や飲料への需要の増加、高齢化に伴うサプリメント利用の拡大も重要な要素です。さらに、ナノカプセル化技術の進歩や、植物由来食品および強化代替食の採用増加も市場拡大に寄与しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。強化製品における風味(官能特性)や安定性の問題、キレートミネラルの高コスト、そして複雑な規制による強化レベルの制限が挙げられます。消費者がホールフードやクリーンラベル製品を好む傾向も、市場にとっての課題となっています。

主要な市場セグメント

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 用途別: 強化食品、強化飲料、栄養補助食品、乳幼児・早期栄養、動物栄養。

* ミネラルタイプ別: 鉄、カルシウム、亜鉛、ヨウ素、セレン、その他。

* 形態別: 粉末、液体、カプセル化/マイクロカプセル化、ナノ形態。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要国が含まれます。

主要な成長セグメントと地域

特に注目すべきは、乳幼児・早期栄養セグメントが最も速い成長(CAGR 7.98%)を示している点です。これは、生後1000日間の栄養が公衆衛生上重視されていることを反映しています。ミネラルタイプ別では、亜鉛が免疫および認知機能との関連性、そして義務化プログラムによる摂取不足の半減の可能性から、CAGR 7.38%で牽引しています。地域別では、アジア太平洋地域が都市化、所得向上、大規模な政府強化イニシアチブに後押しされ、CAGR 6.29%で最も強い成長機会を提供しています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場ランキングが評価されています。Cargill Incorporated、Archer Daniels Midland Company、BASF SE、DSM-Firmenich、Kerry Group Plcなど、多数の主要企業がプロファイルされています。

その他の分析

このレポートには、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析といった詳細な市場分析も含まれており、市場機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 微量栄養素欠乏症の高い有病率

- 4.2.2 政府が義務付けるミネラル強化プログラム

- 4.2.3 機能性食品および飲料の需要増加

- 4.2.4 高齢者層におけるサプリメント利用の増加

- 4.2.5 強化のためのナノカプセル化の進歩

- 4.2.6 植物ベースおよび強化代替食の採用増加

-

4.3 市場の阻害要因

- 4.3.1 強化製品における官能特性および安定性の問題

- 4.3.2 キレートミネラルの高コスト

- 4.3.3 強化レベルに関する複雑な規制制限

- 4.3.4 ホールフードおよびクリーンラベル製品に対する消費者の嗜好

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 用途別

- 5.1.1 強化食品

- 5.1.2 強化飲料

- 5.1.3 栄養補助食品

- 5.1.4 乳幼児栄養

- 5.1.5 動物栄養

-

5.2 ミネラルタイプ別

- 5.2.1 鉄

- 5.2.2 カルシウム

- 5.2.3 亜鉛

- 5.2.4 ヨウ素

- 5.2.5 セレン

- 5.2.6 その他

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

- 5.3.3 カプセル化/マイクロカプセル化

- 5.3.4 ナノ形態

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 スウェーデン

- 5.4.2.8 ポーランド

- 5.4.2.9 ベルギー

- 5.4.2.10 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 インドネシア

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 ペルー

- 5.4.4.4 コロンビア

- 5.4.4.5 チリ

- 5.4.4.6 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.3 BASF SE

- 6.4.4 DSM-フィルメニッヒ

- 6.4.5 クローダ・インターナショナル Plc

- 6.4.6 ソルテックス GC, S.L.

- 6.4.7 クローバー・コーポレーション・リミテッド

- 6.4.8 ケリー・グループ Plc

- 6.4.9 エボニック・インダストリーズ AG

- 6.4.10 ロンザ・グループ

- 6.4.11 カビオ・バイオテック(武漢)Co., Ltd.

- 6.4.12 ステパン・カンパニー

- 6.4.13 エイカー・バイオマリン ASA

- 6.4.14 GC リーバー・ヴィヴォメガ AS

- 6.4.15 ポラリス S.A.S.

- 6.4.16 メルク KGaA

- 6.4.17 エパックス・ノルウェー AS

- 6.4.18 NOF ヨーロッパ GmbH

- 6.4.19 リポイド GmbH

- 6.4.20 リピドーム・ライフサイエンス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバルミネラル強化とは、世界的な規模で食品や飲料、あるいはその他の製品にミネラル成分を意図的に添加し、その栄養価を高める取り組みを指します。これは、特に特定の地域や集団において不足しがちなミネラル(例えば、鉄、亜鉛、ヨウ素、カルシウムなど)を効果的に補給することで、栄養失調やそれに起因する様々な健康問題の解決を目指す、公衆衛生上の重要な戦略でございます。単一の国や地域に限定されず、国際的な視点から広範な人々の栄養改善を図る点が、この概念の最大の特徴と言えるでしょう。世界保健機関(WHO)や国際連合食糧農業機関(FAO)などの国際機関が主導し、各国政府や食品産業と連携して推進されている活動でございます。

ミネラル強化には、その実施方法によっていくつかの種類がございます。最も一般的なのは「食品への強化」で、これは主食となる米、小麦粉、塩などに鉄分、ヨウ素、葉酸などを添加する方法や、乳製品、飲料、加工食品(シリアル、スナックなど)にカルシウム、ビタミンD、亜鉛などを加える方法が含まれます。次に、「バイオフォートフィケーション」という手法がございます。これは、農作物の品種改良や栽培技術の工夫によって、土壌から吸収されるミネラル含有量を自然に高めるアプローチで、例えば鉄分強化米や亜鉛強化小麦などが開発されております。また、特定のミネラルを濃縮した「サプリメント」の利用も広く行われており、個人のニーズに応じた補給が可能でございます。さらに、特定の地域では「飲料水への強化」として、飲料水にミネラルを添加するケースも見られます。これらの多様な方法を通じて、ミネラル不足の解消が図られております。

グローバルミネラル強化の用途は多岐にわたります。最も重要なのは「公衆衛生の改善」で、鉄欠乏性貧血、ヨウ素欠乏による甲状腺疾患、亜鉛欠乏による発育不全や免疫力低下などの予防と治療に貢献しております。特に、妊婦、乳幼児、学齢期の子供、高齢者など、特定の栄養ニーズを持つ集団への対応として非常に有効でございます。また、「食品の栄養価向上」も重要な用途の一つです。加工食品の栄養バランスを改善したり、ベジタリアンやビーガンといった特定の食生活を送る人々におけるミネラル不足を補完したりする目的で利用されます。さらに、「スポーツ栄養」の分野では、アスリートのパフォーマンス維持や回復、骨の健康維持のためにミネラル補給が不可欠であり、強化食品やサプリメントが活用されております。医療・介護分野においても、病中病後の栄養管理や、高齢者の骨粗しょう症予防など、幅広い場面でミネラル強化がその役割を果たしております。

グローバルミネラル強化を支える技術は多岐にわたります。まず、「マイクロカプセル化技術」は、ミネラル成分を微細なカプセルで包み込むことで、食品中での安定性を向上させたり、風味の変化を抑制したり、生体への吸収効率を高めたりするために用いられます。また、「ナノテクノロジー」の応用により、ミネラル粒子をさらに微細化することで、生体利用率のさらなる向上が期待されております。バイオフォートフィケーションにおいては、「バイオテクノロジー」が不可欠であり、遺伝子組み換え技術や従来の育種技術を用いて、ミネラル含有量の高い作物を開発しております。食品中のミネラル含有量、安定性、生体利用率を正確に測定するためには、ICP-MS(誘導結合プラズマ質量分析)やAAS(原子吸光分析)などの高度な「分析技術」が不可欠でございます。さらに、強化食品の安全性と有効性を確保するためには、製造プロセス全体における厳格な「品質管理・品質保証」体制が求められます。

グローバルミネラル強化の市場背景には、いくつかの重要な要因がございます。第一に、「世界的な栄養失調問題」が挙げられます。特に開発途上国では、微量栄養素欠乏症、いわゆる「隠れた飢餓(Hidden Hunger)」が深刻であり、これが経済発展や社会の安定を阻害する要因となっております。先進国においても、食生活の偏りや加工食品の摂取増加により、特定のミネラル不足が問題視されております。第二に、「健康志向の高まり」がございます。消費者の健康への意識が向上し、予防医療への関心が高まる中で、機能性食品やサプリメント市場が世界的に拡大しております。第三に、WHO、UNICEF、FAOなどの「政府・国際機関の取り組み」が強化プログラムを強力に推進しており、各国政府も栄養改善政策の一環として強化食品の普及を推奨しております。最後に、「食品産業の動向」として、企業がCSR活動やブランド価値向上の一環として栄養強化製品の開発に注力し、新しい食品素材や技術の導入により製品の多様化が進んでおります。

グローバルミネラル強化の今後の展望は、非常に広範でございます。まず、「パーソナライズド栄養」の進展が期待されます。個人の遺伝情報、生活習慣、健康状態に基づいた最適なミネラル強化の提案が可能となり、より効果的な栄養改善が実現されるでしょう。次に、「持続可能性と環境配慮」が重要なテーマとなります。環境負荷の低いミネラル源の探索や、持続可能な生産方法の確立が求められ、バイオフォートフィケーションのさらなる普及がその一翼を担うと考えられます。また、「デジタル技術との融合」も進むでしょう。AIやビッグデータを活用した個人の栄養状態のモニタリングや、強化食品の効果測定がより精密に行われるようになり、ブロックチェーン技術によるサプライチェーンの透明性確保も期待されます。さらに、海洋資源や微生物由来など、「新たなミネラル源の探索」も活発化するでしょう。国際的な「規制と標準化の進展」により、安全性と有効性に関する科学的根拠が強化され、グローバルな流通が促進される見込みです。そして、これらの取り組みを成功させるためには、強化食品の意義と効果に関する「消費者教育の重要性」がますます高まることになります。