ロックウール市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ミネラルウール市場レポートは、タイプ(グラスウール、ロックウール、スラグウール)、製品タイプ(ボード、ブランケット、ルースウールなど)、エンドユーザー産業(自動車・輸送、建築・建設、産業用・家電製品など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミネラルウール市場の概要

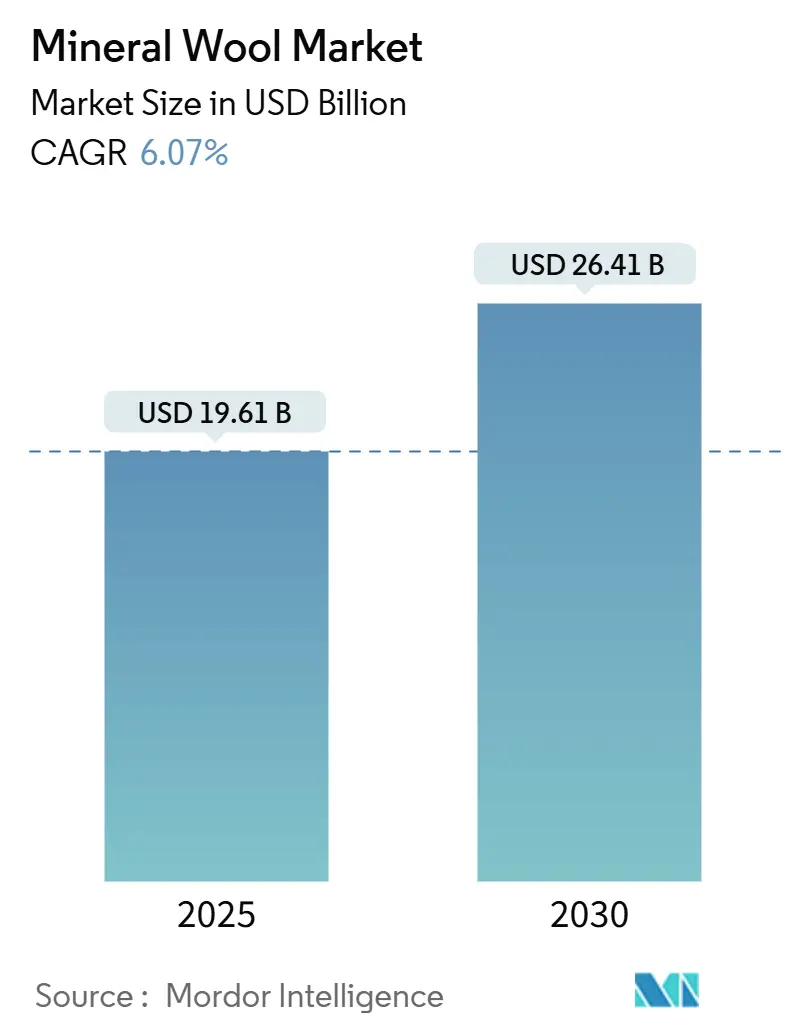

ミネラルウール市場は、2025年に196.1億米ドルと推定され、2030年までに264.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.07%で成長する見込みです。この成長は、脱炭素化された建物への強い推進、より厳格な防火規制、循環経済への移行、そして電気自動車(EV)のバッテリーエンクロージャーからの需要増によって支えられています。市場の集中度は中程度です。

競争戦略は、ガラス、玄武岩、バインダーなどの原材料への垂直統合に焦点を当てており、挑戦者はエアロゲルハイブリッドボードのようなプレミアムニッチ市場をターゲットにしています。市場機会としては、クローズドループリサイクル、土地が限られた都市向けの超薄型断熱材、現場での労働力を削減するモジュラープレハブパネルなどが挙げられます。

主要なレポートのポイント

* タイプ別: グラスウールが2024年に62.52%の市場シェアを占め、2030年までにCAGR 7.06%で成長すると予測され、市場を牽引しています。

* 製品タイプ別: ブランケット型が2024年に67.79%の市場規模を占め、2030年までにCAGR 6.47%で最も速い成長を遂げると見込まれています。

* 最終用途産業別: 建築・建設部門が2024年の需要の59.89%を占め、2030年までにCAGR 6.42%で拡大すると予想されています。

* 地域別: アジア太平洋地域が2024年にミネラルウール市場の42.12%を占め、2024年から2030年までCAGR 6.49%で最も速い成長を記録すると予測されています。

グローバルミネラルウール市場のトレンドと洞察

市場の推進要因:

1. エネルギー効率の高いエンベロープにおける建築・建設ブーム: 世界的な脱炭素化政策により、改修予算はミネラルウールベースのエンベロープに振り向けられています。EUの規制2024/1681は、加盟国に毎年公共建物の3%を改修することを義務付けており、これはこの10年間で2,750億ユーロの断熱材市場機会に相当します。インドの2024年省エネルギー建築基準や中国のDG/TJ08-205-2024も、省エネルギー性能を義務付けています。モジュラー建設もミネラルウールコアを工場生産の壁カセットに組み込み、現場労働を削減し、設置期間を短縮しています。

2. 義務的なエネルギー性能および防火安全規制: 可燃性外壁に関する訴訟は、高層ビルでのポリマーフォームの使用を規制当局が禁止するにつれて、ミネラルウール市場を推進しています。英国の2024年承認文書Bの更新では、18mを超える建物での非A評価断熱材が禁止され、これはオーストラリアの国家建設コード2025性能要件FP1.4にも反映されています。EU規制2024/3110は、サンドイッチパネルへの耐火性試験を拡大し、フェノールバインダーのVOC(揮発性有機化合物)に関する制限も、ミネラルウールとの価格差を縮めています。

3. 新興アジア太平洋地域におけるグリーンビルディングコードの厳格化: 新興アジア地域は、許可プロセスにエンベロープの熱モデリングを組み込むことで、従来の規則を飛び越えています。インドは4つ星GRIHA認証に床面積比ボーナスをリンクさせ、ベトナムやインドネシアもエネルギー監査や補助金を通じてミネラルウールの採用を促進しています。広州では、プロジェクト承認前に熱性能レポートが義務付けられており、性能ベースの設計への移行を示しています。

4. ミネラルウールリサイクルストリームへの循環経済の推進: 2020年、ヨーロッパでは250万トンのミネラルウール廃棄物が発生しましたが、リサイクル率は10%未満でした。オーストリアの2027年からの埋立禁止は、生産者に回収ループの構築を強制し、2030年までに30%のリサイクル率を目標としています。RockwoolとKnaufは、洗浄されたウールをバージン溶融物に再混合するパイロットプラントを運営し、エネルギー消費を削減しています。2024年に最終決定された新しいEU廃棄物終結基準は、クリーンなミネラルウールを二次原材料として指定し、輸送コストを削減します。

市場の抑制要因:

1. 呼吸性繊維に関する健康および発がん性への懸念: 生体溶解性に関する曖昧さが市場アクセスを妨げています。EUのNote Qは、特定の繊維を発がん性表示から免除していますが、OSHAは3µm未満の繊維にハザード警告を義務付けています。米国の請負業者の保険料は、責任問題への懸念から上昇しています。3Mの新しい特許は、呼吸性粉塵の発生を回避しながら高性能を達成する繊維を示唆しています。

2. 低コストポリマーフォームによる価格主導の代替: ミネラルウールは、EPS(発泡ポリスチレン)やPIR(ポリイソシアヌレート)と比較してプレミアム価格で取引されています。これは、製造プロセスがエネルギー集約的であるためです。ガス価格の高騰はミネラルウール価格を引き上げましたが、石油化学フォームは安価な原料を享受しました。東南アジアでは、低層断熱材の大部分をEPSが占めており、ミネラルウールの普及率は限定的です。

3. 玄武岩/コークス/バインダーの投入価格の変動: ヨーロッパでは、玄武岩、コークス、バインダーの投入価格の変動が市場に影響を与えています。

セグメント分析

* タイプ別:グラスウールがストーンウールを上回る成長

* グラスウールは2024年の需要の62.52%を占め、CAGR 7.06%で拡大を続け、ミネラルウール市場で明確なリードを保っています。リサイクル含有量の義務化から恩恵を受けており、Recticelは2030年までに25%のリサイクル含有量を目標としています。

* ストーンウールは、工業用途で600°Cを超える使用温度に優れていますが、密度が高いため物流コストが増加し、5.8%と比較的緩やかな成長にとどまっています。

* スラグウールは、高炉スラグの豊富さから安価ですが、製鉄所の技術移行により供給源が縮小し、CAGR 4.3%の成長を抑制すると予想されます。

* Owens Corningはグラスウール出荷に牽引されて売上を伸ばし、Rockwoolのアジア太平洋地域での売上は中国の建設業者がグラスウールブランケットに移行したため減少しました。3Mのガラスセラミック複合材をベースにした超薄型バッテリーパックマットは、高マージンのニッチ市場を創出しています。

* 製品タイプ別:ブランケットが住宅改修を支配

* ブランケット断熱材は2024年の販売量の67.79%を占め、2030年までにCAGR 6.47%で成長すると予測されており、ミネラルウール市場での優位性を強化しています。特に1990年以前に建てられた住宅の改修において、設置の容易さから需要が高まっています。

* ボード製品は18.5%のシェアを占め、カーテンウォール外壁や地下壁など、高い圧縮強度が求められる用途でCAGR 5.9%で成長しています。

* ルーズフィルは10.3%のシェアを占め、米国の連邦税額控除に支えられ、6.1%の成長経路をたどっています。Saint-GobainのIsoverブランドは、バイオベースのバインダーを導入し、室内空気質に関する懸念を軽減しています。

* 縫製マットや船舶用隔壁用のワイヤーブランケットなどのニッチ市場は、合わせて3.4%を占めていますが、重量と耐火性の必要性からプレミアム価格で取引されています。

* 最終用途産業別:建築がリード、EVが加速

* 建築・建設は2024年のミネラルウール需要の59.89%を占め、2030年までに年間6.42%増加すると予測されており、主要顧客としての地位を維持しています。北米では補助金により需要が伸びていますが、ヨーロッパでは建設の軟化が見られます。インドのグリーン材料市場は急速に成長しており、国内メーカーが参入しています。

* リチウムイオンバッテリーパックは、熱暴走時に最大800°Cに達する可能性があり、ガラスセラミックマットはポリマーフォームよりも温度耐性と不燃性の両方で優れているため、EV分野での需要が加速しています。

* 工業用および家電製品は、エアロゲルブランケットとの競争に直面しています。

* 海洋、航空宇宙、その他のニッチセクターが残りの5%を供給しており、複合材統合ソリューションが従来のウール使用を徐々に置き換えています。

地域分析

* アジア太平洋地域: 2024年には世界の需要の42.12%を占め、2030年までにCAGR 6.49%で成長すると予測されており、ミネラルウール市場の中心としての地位を強化しています。上海、北京、深圳のコードは省エネルギーを義務付け、インドのECBCはU値を規定し、FARインセンティブと組み合わせることで採用を促進しています。日本や韓国も住宅改修やグリーンリフォーム基金を通じて需要を刺激しています。

* 北米: Rockwoolはミシシッピ州とオンタリオ州に投資し、需要加速に対応するための現地供給を確保しています。Owens Corningは、後方統合されたガラス生産能力を活用して高いマージンを維持しています。カナダの2024年予算は住宅エネルギーリベートを割り当て、メキシコは社会住宅地域で断熱材を義務付けています。

* ヨーロッパ: ドイツ、フランス、イタリアでの建設の軟化は需要を冷え込ませていますが、規制2024/1681は公共建物の年間3%の改修を義務付けており、2030年までに2,750億ユーロの断熱材支出に相当します。東ヨーロッパと北欧諸国が一部の弱さを相殺しており、ポーランドの工場拡張が市場を支えています。

このレポートは、世界のミネラルウール市場に関する包括的な分析を提供しています。ミネラルウールは、天然または合成の鉱物や金属酸化物から製造される繊維であり、グラスウール、セラミックファイバー、ストーンウールなどの合成形態を含みます。

調査の範囲と市場の定義:

本調査では、ミネラルウール市場をタイプ別(グラスウール、ストーンウール、スラグウール)、製品タイプ別(ボード、ブランケット、ルーズウール、その他の製品タイプ)、最終用途産業別(自動車・輸送、建築・建設、産業・家電、その他の最終用途産業)、および地域別(主要地域にわたる15カ国)に詳細にセグメント化しています。各セグメントにおける市場規模と予測は、収益(USD百万)に基づいて算出されています。

市場の概要と成長予測:

ミネラルウール市場は、2025年には196.7億米ドルの規模に達し、2030年までには264.1億米ドルに成長すると予測されています。

市場の主要な推進要因:

市場の成長を促進する主な要因として、以下の点が挙げられます。

* エネルギー効率の高い外皮構造における建築・建設活動の活発化。

* エネルギー性能および防火安全に関する規制の義務化と強化。

* 新興アジア太平洋地域におけるグリーンビルディングコードの厳格化。

* ミネラルウールのリサイクルを推進する循環経済への取り組み。

* モジュール式プレハブパネルの普及加速による需要の増加。

市場の主な阻害要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

* 吸入可能な繊維に関する健康および発がん性への懸念。

* 低コストのポリマーフォームによる価格競争を伴う代替品の存在。

* 玄武岩、コークス、バインダーといった主要原材料価格の変動。

主要な市場動向と分析結果:

* 製品タイプ別: ブランケット断熱材は、住宅改修における省力化の利点により、2024年の数量ベースで67.79%と最大のシェアを占めています。

* タイプ別: グラスウールは、リサイクル含有量の義務化や物流コストの低さといった要因から恩恵を受け、ストーンウールよりも速い成長を示しています。2030年までの年平均成長率(CAGR)は7.06%と予測されています。

* 地域別: アジア太平洋地域は、中国とインドにおけるエネルギーコードの厳格化、および日本と韓国における改修補助金に後押しされ、6.49%の地域CAGRで成長を牽引しています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア、およびランキングが評価されています。主要な企業プロファイルには、ARMACELL、BRUCHA Panel、CertainTeed, LLC、Etex Group、Fletcher Insulation、Guardian Fiberglass、Isolatek International、Johns Manville、Kingspan Group、Knauf Insulation、Lattonedil、Owens Corning、Recticel、Rockwool International AS、Saint-Gobain、TECHNONICOL、USD Corporationなどが含まれます。特に、Rockwool International、Owens Corning、Saint-Gobain、Knauf Insulation、Kingspanの5社が、世界の売上高の約55〜60%を占める主要なプレイヤーとして挙げられます。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 省エネ型外皮における建設ブーム

- 4.2.2 義務的なエネルギー性能および防火規制

- 4.2.3 新興アジア太平洋地域におけるグリーンビルディングコードの厳格化

- 4.2.4 鉱物繊維リサイクルストリームへの循環経済の推進

- 4.2.5 モジュール式プレハブパネルの台頭による需要加速

-

4.3 市場の阻害要因

- 4.3.1 吸入可能な繊維に関する健康および発がん性の懸念

- 4.3.2 低コストポリマーフォームによる価格主導の代替

- 4.3.3 玄武岩/コークス/バインダーの投入価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 グラスウール

- 5.1.2 ロックウール

- 5.1.3 スラグウール

-

5.2 製品タイプ別

- 5.2.1 ボード

- 5.2.2 ブランケット

- 5.2.3 ルーズウール

- 5.2.4 その他の製品タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 建築および建設

- 5.3.3 産業用および家電製品

- 5.3.4 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ARMACELL

- 6.4.2 BRUCHA Panel

- 6.4.3 CertainTeed, LLC

- 6.4.4 Etex Group

- 6.4.5 Fletcher Insulation

- 6.4.6 Guardian Fiberglass

- 6.4.7 Isolatek International

- 6.4.8 Johns Manville

- 6.4.9 Kingspan Group

- 6.4.10 Knauf Insulation

- 6.4.11 Lattonedil

- 6.4.12 Owens Corning

- 6.4.13 Recticel

- 6.4.14 Rockwool International AS

- 6.4.15 Saint-Gobain

- 6.4.16 TECHNONICOL

- 6.4.17 USD Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロックウールは、玄武岩、安山岩、スラグといった天然鉱物や産業副産物を主原料として製造される人造鉱物繊維です。これらの原料を約1500℃の高温で溶融し、遠心力や圧縮空気を用いて繊維状に加工することで作られます。その最大の特徴は、優れた不燃性、断熱性、吸音性、耐熱性、耐薬品性、そして寸法安定性を持つ点にあります。アスベストとは異なり、発がん性がないことが確認されており、安全な建材として広く認識され、建築分野から工業分野、さらには農業分野に至るまで多岐にわたる用途で利用されています。

ロックウール製品は、その用途や形状によって様々な種類に分類されます。形状による分類では、まず板状に成形された「ボードタイプ」があります。これは壁、床、天井の断熱材や吸音材として広く用いられ、密度や厚みのバリエーションが豊富です。次に、ロール状に巻かれた「マットタイプ」や「ブランケットタイプ」があり、配管やダクト、屋根裏などの広範囲な断熱に適しています。柔軟性があり、施工性に優れるのが特徴です。また、繊維を圧縮してシート状にした「フェルトタイプ」や、吹き込み工法や隙間充填に用いられる「充填用バラ綿」、特定の形状に加工された「成形品」(例えばパイプカバーなど)も存在します。用途による分類では、建築物の断熱・吸音・耐火被覆に特化した「建築用ロックウール」、発電所やプラントなどの高温環境で使用される「工業用ロックウール」、そして水耕栽培の培地として利用される「農業用ロックウール」などがあります。

ロックウールの用途は非常に広範です。建築分野では、住宅やビル、工場などの外壁、内壁、屋根、床下、天井裏の断熱材として不可欠な存在です。優れた断熱性能により、建物の省エネルギー化に大きく貢献しています。また、劇場、ホール、スタジオ、オフィス、工場などでの騒音対策として吸音材としても利用され、音響環境の改善に寄与します。さらに、鉄骨構造の耐火被覆材として、火災時の延焼防止や避難時間の確保に重要な役割を果たし、防火区画の隙間充填材としても用いられます。工業分野では、発電所、石油化学プラント、製鉄所などの工業炉、ボイラー、高温配管、ダクトの断熱材として使用され、エネルギー効率の向上と作業環境の改善に貢献しています。船舶においても、船体や機関室の断熱、吸音、耐火材として利用されています。近年では、農業分野での利用も注目されており、水耕栽培用の培地としてトマト、キュウリ、イチゴなどの野菜や花の栽培に用いられています。保水性、通気性に優れ、病害虫のリリスクが低いことから、安定した生産に寄与しています。

ロックウールの製造には、高度な技術が用いられています。原料を高温で溶融し、高速回転するスピナーや圧縮空気によって繊維化する技術は、繊維径の均一化や不純物(ショット)の含有量低減が品質向上に直結します。また、繊維を結合させ、製品の形状を保持するためのバインダー(結合剤)技術も重要であり、近年ではホルムアルデヒドフリーのバインダー開発が進められています。湿気による性能低下を防ぐための撥水加工技術も不可欠です。施工技術においても、バラ綿を専用機械で吹き込むことで複雑な形状や隙間にも均一に充填できる乾式吹込み工法や、セメント系バインダーと混合して吹き付ける湿式吹付け工法などがあります。ボードやマットの固定には、専用の固定金具や接着剤、タッカーなどが用いられ、確実な施工が求められます。環境負荷低減の観点からは、製造工程で発生する端材のリサイクルや、使用済み製品の再資源化に関する研究開発も進められています。

ロックウール市場は、国内外で堅調な需要が見られます。国内ではニチアス、マグ・イゾベア、旭ファイバーグラスなどが主要メーカーとして知られ、海外ではRockwool Internationalなどがグローバル市場を牽引しています。市場を牽引する主な要因としては、まず省エネルギー規制の強化が挙げられます。建築物の断熱性能基準が厳格化される中、高性能な断熱材であるロックウールへの需要が増加しています。次に、地球温暖化対策としての環境意識の高まりも重要です。CO2排出量削減目標達成のため、断熱材によるエネルギー消費抑制が強く求められています。また、防災意識の向上も需要を後押ししています。火災時の安全確保のため、不燃性・耐火性に優れた建材の需要が増加傾向にあります。さらに、住宅やオフィスにおける断熱・吸音性能の向上による居住・執務環境の快適性への要求も高まっています。工業分野では、老朽化したプラントや工場設備の更新・改修に伴う断熱材の需要も継続的に発生しています。一方で、価格競争の激化や、施工時の粉じん対策といった安全衛生面、そしてリサイクルシステムの確立が今後の課題として挙げられます。

将来の展望として、ロックウールはさらなる高性能化と環境対応が求められるでしょう。断熱性能のさらなる向上(低熱伝導率化)や、薄型化、軽量化による施工性の改善、高強度化、耐久性向上といった製品開発が進むと予想されます。環境面では、リサイクル技術の確立と普及、製造工程での省エネルギー化やCO2排出量削減、そしてバイオベースバインダーなどの環境負荷の低いバインダーの開発が重要となります。用途の拡大も期待されており、スマートハウスやZEH(ネット・ゼロ・エネルギー・ハウス)への貢献、都市農業における水耕栽培のさらなる普及、さらには蓄熱材や吸着材といった新たな産業分野での応用研究も進められる可能性があります。デジタル化やDXの進展もロックウール産業に影響を与え、BIM/CIM連携による設計・施工効率化や、AIを活用した品質管理、生産最適化などが期待されます。グローバル市場においては、新興国における建築需要の増加に伴う市場拡大が見込まれるとともに、国際的な環境規制への対応が競争力を左右する重要な要素となるでしょう。ロックウールは、持続可能な社会の実現に貢献する重要な素材として、今後もその進化が期待されています。