ミニLEDディスプレイ市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

Mini-LEDディスプレイ市場は、アプリケーション別(テレビ、ITモニター・ノートパソコンなど)、技術別(Mini-LEDバックライトユニット(BLU)、直下型Mini-LED)、バックプレーン統合別(PCBパッシブマトリックス、ガラスアクティブマトリックス、フレキシブルハイブリッド基板)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

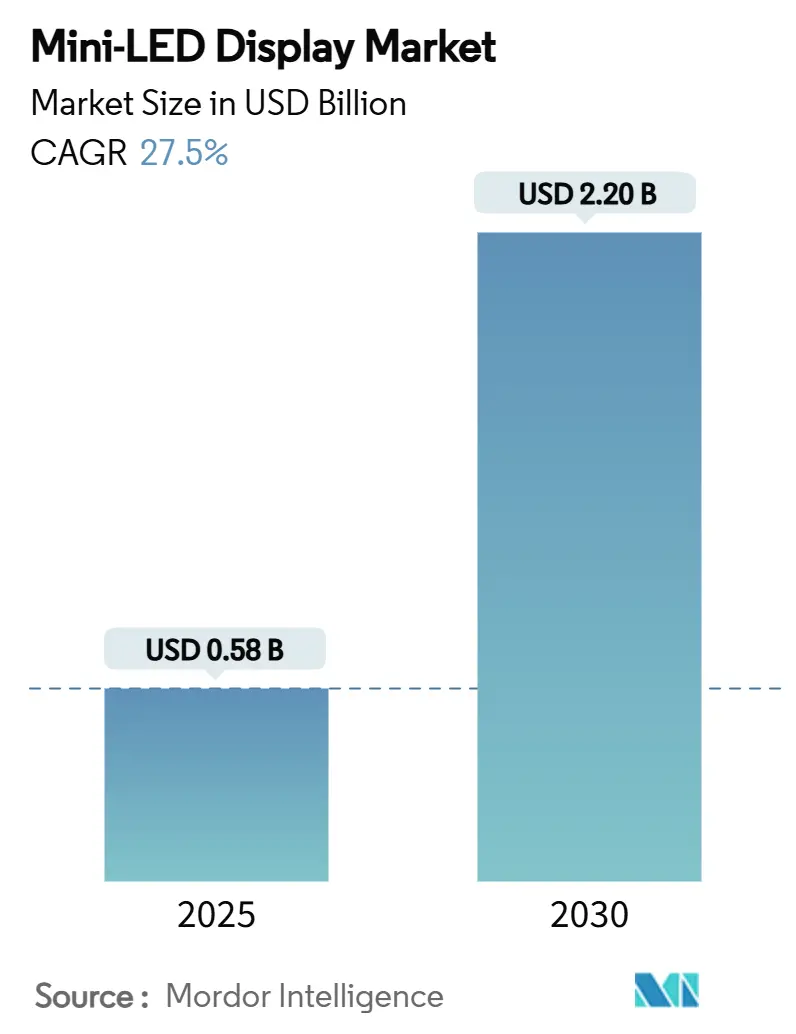

ミニLEDディスプレイ市場は、2025年の0.58億米ドルから2030年には2.20億米ドルに成長し、予測期間(2025年~2030年)における年平均成長率(CAGR)は27.5%に達すると予測されています。この市場は、用途(テレビ、ITモニター・ノートPCなど)、技術(ミニLEDバックライトユニット、直下型ミニLED)、バックプレーン統合(PCBパッシブマトリックス、ガラスアクティブマトリックス、フレキシブルハイブリッド基板)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。2024年時点ではアジア太平洋地域が最大の市場シェア(46%)を占め、中東・アフリカ地域が最も速い成長率(18.9%のCAGR)を示すと予測されています。

ミニLED技術は、従来のLCDとプレミアムOLEDの間の性能差を縮めつつ、既存の製造プロセスを活用することでコスト競争力を維持しています。バックプレーンコストの低下に伴い、テレビメーカーはOLEDからミニLEDへの注力を強めており、自動車産業では2,000nitを超える輝度を持つコックピットディスプレイの採用が進んでいます。これらの進展がミニLED技術の商業利用を拡大しています。また、ローカルディミングの改善によりHDRハロー問題が対処され、2026年の量子ドットオンチップ特許失効は、色変換サプライヤーの増加を促すと見られています。サムスンが自社でのバックライト生産を中止したことでサプライヤーネットワークが拡大し、単一供給源への依存度が低下したことも、サプライチェーンの回復力を強化しました。

主要な市場動向と洞察

市場を牽引する要因:

* ミニLEDバックプレーンコストの低下: 2024年以降、中国におけるウェハーレベル処理効率の向上と大量生産PCBラインにより、バックプレーン製造コストが30~40%削減されました。BOEのα-MLEDアーキテクチャは、数百万レベルのコントラスト比を実現し、従来のサイドライト型半導体と比較して消費電力を20~30%削減しています。

* テレビメーカーのOLEDからミニLEDへの生産能力シフト: 2025年後半から、複数の大手テレビブランドが、材料コストとパネル歩留まりのリスクヘッジのため、中級ファブの生産能力をOLEDからミニLEDに転換する可能性があります。ミニLEDバックライトLCDの出荷台数は、2025年にはOLEDユニットを上回ると予想されています。

* 自動車コックピットにおける高輝度ディスプレイソリューションの需要: 高級車のダッシュボードは、日中の視認性向上のため、2,000nit以上のピーク輝度を目標としています。自動車の設計サイクルが長く、粗利益率が高いことが、プレミアムミニLEDバックプレーンの採用を正当化しています。

* 機内エンターテイメントシステムによる航空市場の成長: 航空会社は、4K HDRスクリーンを指定する座席背後ディスプレイの改修を進めており、高輝度ミニLEDモジュールへの予測可能な需要を裏付けています。

* 量子ドットオンチップ特許の2026年失効: アジア太平洋地域で即座に影響が出始め、中期的には世界的に色変換サプライヤーの増加を促すでしょう。

市場の抑制要因:

* 55インチ未満カテゴリにおけるOLEDに対する部品コストのプレミアム: 55インチ未満のパネルでは、材料費とドライバーIC密度のコスト差が大きく、成熟したOLEDラインと比較してミニLEDの価値提案が限定的です。特にスマートフォンやタブレットでは、OLEDの薄膜封止コストが大幅に低下しています。

* HDRハロー効果によるゲーミングモニターの受容性への影響: ローカルディミングによるブルーミングアーティファクトは、特にコントラストの急激な変化があるゲーミングシナリオで依然として目立ちます。調光ゾーン数を倍増させ、アルゴリズムを改良しても完全に解消されるわけではなく、一部のクリエイターは第一世代のミニLEDモニターを暫定的な製品と見ています。

* EUエコデザイン規制によるバックライト電力制限: 2028年以降、EUでは5Wを超えるバックライトに対するエコデザイン規制が導入され、より高い光学効率が求められることになります。

セグメント分析

* 用途別:

* 自動車用ディスプレイは、2024年から2030年にかけて33%のCAGRで最も速い成長を遂げています。プレミアムOEMは2,000nitを超える33インチ以上のパネルを好み、電気自動車におけるデジタルコックピットの採用拡大に伴い、統合量が増加しています。

* テレビは、2024年に42.5%の収益シェアを維持しており、既存のLCD工場をミニLEDバックライトに転換する成熟したサプライチェーンを活用しています。

* ITモニターとノートPCは、ワークステーションユーザーが正確なHDRレンダリングを求め、ゲーマーが1152ゾーンのバックライトを要求することで、市場シェアを拡大しています。

* スマートフォンとタブレットは、コスト圧縮圧力のため遅れをとっていますが、ドライバーICの価格が下がれば、折りたたみ式フォームファクターが16インチ未満のミニLEDバリアントの可能性を再開するかもしれません。

* 技術別:

* ミニLEDバックライトユニット(BLU)は、2024年の出荷量の79%を占め、LCDエコシステムの偏光板、カラーフィルター、セルアセンブリラインを活用する実用的なソリューションです。

* ミニLED直接発光ディスプレイ(DLED)は、2024年の出荷量の21%を占め、主に大型の公共ディスプレイやデジタルサイネージに採用されています。

* 地域別:

* 中国は、ミニLEDディスプレイの最大の生産国および消費国であり、政府の強力な支援と国内市場の需要に牽引されています。

* 北米とヨーロッパは、プレミアム製品と自動車アプリケーションの需要により、着実に市場シェアを拡大しています。

* アジア太平洋地域(中国を除く)は、特に韓国と台湾が技術革新と製造能力で重要な役割を果たしています。

ミニLEDディスプレイ市場は、技術の成熟、コスト効率の向上、そして様々なアプリケーションにおける性能優位性により、今後も力強い成長が続くと予想されます。

本レポートは、グローバルMini-LEDディスプレイ市場に関する詳細な分析を提供しております。市場は2030年までに22億米ドルに達し、予測期間中に年平均成長率(CAGR)27.5%で拡大すると見込まれております。

市場の推進要因としましては、Mini-LEDバックプレーンのコスト低下、テレビメーカーが2025年後半にOLEDからMini-LEDへの生産能力を切り替える動き、自動車コックピットディスプレイにおける2,000nit以上の高輝度化へのシフト、2025年から2027年にかけての機内エンターテイメントシステムの改修、そして2026年に期限切れとなる量子ドットオンチップ関連特許が挙げられます。

一方で、市場の抑制要因としては、55インチ未満のカテゴリにおけるOLEDに対する部品表(BOM)プレミアム、ゲーミングモニターにおけるHDRハロー(ブルーミング)現象への不満、および2028年に施行されるEUのエコデザイン規制による5Wを超えるバックライトの禁止が指摘されております。

アプリケーション別では、テレビが収益の42.5%を占め、Mini-LEDバックライトがOLEDレベルのコントラストを低コストで提供することで市場を牽引しております。特に自動車ディスプレイは、日中の視認性向上のため2,000nit以上のダッシュボードディスプレイがプレミアム車両で求められており、2030年まで33%という高いCAGRで成長する高成長セグメントとなっております。その他、ITモニター・ノートパソコン、スマートフォン・タブレット、ウェアラブル・AR/VRデバイスも分析対象です。

技術別では、Mini-LEDバックライトユニット(BLU)と直接発光型Mini-LEDが主要な技術として挙げられます。バックプレーン統合では、PCBパッシブマトリックス、ガラスアクティブマトリックス、フレキシブルハイブリッド基板が検討されております。特にガラスアクティブマトリックス技術は、高解像度とより精密な電流制御を可能にし、9Kプロトタイプをサポートしつつ効率的な熱管理を実現する利点があります。なお、ゲーミングモニターにおける主な技術的課題は、ローカルディミングによるハロー(ブルーミング)効果が画質を低下させる可能性があり、これを軽減するためには高度なアルゴリズムとより多くのゾーン数が必要とされます。

地域別分析では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、シンガポール、マレーシアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)といった主要地域および各国市場が詳細に調査されております。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、Samsung Electronics、Apple、LG Display、BOE Technology Group、AU Optronics、Innolux Corporation、TCL China Star Optoelectronics Technology、Sony Group、Nichia Corporation、Everlight Electronics、Osram GmbH、Epistar Corporation、Seoul Semiconductor、Cree LED、Nationstar Optoelectronics、San’an Optoelectronics、Tianma Micro-electronics、Konka Group、Hisense Visual Technology、Unilumin Groupなど、主要な20社以上の企業プロファイルが提供されております。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれております。

本レポートは、調査方法、市場概観、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争上の対立)といった多角的な視点から市場を分析しております。また、市場機会と将来展望、未開拓領域および未充足ニーズの評価も行っており、Mini-LEDディスプレイ市場の全体像を深く理解するための包括的な情報源となっております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ミニLEDバックプレーンコストの低下

- 4.2.2 テレビメーカーの2025年下半期の生産能力がOLEDから切り替わる

- 4.2.3 自動車のコックピットが2,000ニト以上のディスプレイに移行

- 4.2.4 機内エンターテイメントの改修 2025-27年

- 4.2.5 チップ上量子ドット特許の2026年失効

- 4.3 市場の阻害要因

- 4.3.1 55インチ未満カテゴリにおけるOLEDに対するBOMプレミアム

- 4.3.2 ゲーミングモニターにおけるHDRハローの苦情

- 4.3.3 EUエコデザインによる5W超バックライトの2028年禁止

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 アプリケーション別

- 5.1.1 テレビ

- 5.1.2 ITモニターおよびノートパソコン

- 5.1.3 スマートフォンおよびタブレット

- 5.1.4 車載ディスプレイ

- 5.1.5 ウェアラブルおよびAR/VR

- 5.2 テクノロジー別

- 5.2.1 Mini-LEDバックライトユニット(BLU)

- 5.2.2 直発光型Mini-LED

- 5.3 バックプレーン統合別

- 5.3.1 PCBパッシブマトリックス

- 5.3.2 ガラスアクティブマトリックス

- 5.3.3 フレキシブルハイブリッド基板

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 チリ

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 シンガポール

- 5.4.4.7 マレーシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 Apple Inc.

- 6.4.3 LG Display Co., Ltd.

- 6.4.4 BOE Technology Group Co., Ltd.

- 6.4.5 AU Optronics Corp.

- 6.4.6 Innolux Corporation

- 6.4.7 TCL China Star Optoelectronics Technology Co., Ltd.

- 6.4.8 Sony Group Corporation

- 6.4.9 Nichia Corporation

- 6.4.10 Everlight Electronics Co., Ltd.

- 6.4.11 Osram GmbH

- 6.4.12 Epistar Corporation

- 6.4.13 Seoul Semiconductor Co., Ltd.

- 6.4.14 Cree LED (Smart Global Holdings, Inc.)

- 6.4.15 Nationstar Optoelectronics Co., Ltd.

- 6.4.16 San’an Optoelectronics Co., Ltd.

- 6.4.17 Tianma Micro-electronics Co., Ltd.

- 6.4.18 Konka Group Co., Ltd.

- 6.4.19 Hisense Visual Technology Co., Ltd.

- 6.4.20 Unilumin Group Co., Ltd.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ミニLEDディスプレイは、液晶ディスプレイ(LCD)のバックライト技術の一種であり、従来のLEDバックライトと比較して、より小型のLEDチップを多数使用することで、画質を大幅に向上させた次世代のディスプレイ技術でございます。具体的には、数マイクロメートルから数百マイクロメートル程度のサイズのLEDチップを、数千から数万個といった膨大な数で配置し、これらを細かく分割された多数のゾーンで個別に調光(ローカルディミング)する点が最大の特徴でございます。これにより、従来のLCDでは難しかった、非常に高いコントラスト比、優れたHDR(ハイダイナミックレンジ)性能、そして高い輝度を実現し、有機EL(OLED)ディスプレイに匹敵する、あるいはそれを超える視覚体験を提供することが可能となりました。

この技術の主な種類としては、現在市場に流通しているほとんどが、液晶パネルの背面にミニLEDバックライトを配置する「ミニLEDバックライトLCD」方式でございます。この方式では、液晶パネルが光のオンオフや色を制御し、ミニLEDバックライトがその背後から光を供給します。バックライトの調光ゾーンの数は製品によって異なり、数百ゾーンから数千ゾーンに及ぶものまで様々でございます。ゾーン数が多いほど、よりきめ細やかな光の制御が可能となり、黒の表現力やHDR性能が向上いたします。理論上は、ミニLEDチップ自体が直接発光する「直接発光型ミニLEDディスプレイ」も考えられますが、これは現在のところ、より小型のマイクロLEDディスプレイの領域に近く、量産技術やコストの面で課題が多く、主に大型の業務用ディスプレイやサイネージなどで限定的に採用されている状況でございます。

ミニLEDディスプレイの用途は多岐にわたっており、まずハイエンドテレビ市場において、OLEDと並ぶプレミアムな選択肢として急速に普及が進んでおります。特に、高輝度と焼き付き耐性を求めるユーザーに支持されております。また、PCモニター分野では、ゲーミングモニターやプロフェッショナル向けのクリエイターモニターにおいて、その高輝度と高コントラスト、広色域が評価され、採用が増加しております。さらに、ノートPCやタブレット端末においても、Apple社がiPad ProやMacBook Proに採用したことで、その存在感は一層高まりました。これらのモバイルデバイスでは、薄型化と省電力化も重要な要素であり、ミニLEDはその点でも優位性を持っております。その他、自動車の車載ディスプレイ、VR/ARヘッドセット、医療用ディスプレイ、産業用ディスプレイなど、高画質と信頼性が求められる様々な分野での応用が期待されております。

関連技術としては、まず競合技術である「OLED(有機EL)」が挙げられます。OLEDは画素自体が発光するため、完璧な黒と高速応答性を実現しますが、高輝度時の焼き付きリスクや寿命、コストが課題となることがあります。ミニLEDは、OLEDの弱点を補完しつつ、それに匹敵する画質を提供する技術として位置づけられております。次に、「マイクロLED」は、ミニLEDよりもさらに小型のLEDチップを使用し、画素一つ一つが自己発光する究極のディスプレイ技術と目されておりますが、チップの製造や転写技術が極めて高度であり、現状では大型ディスプレイや特殊用途に限られております。ミニLEDは、マイクロLEDへの技術的な橋渡しとしても重要な役割を担っております。また、「QLED(量子ドットLED)」は、LCDバックライトに量子ドットフィルムを組み合わせることで色再現性を高める技術であり、ミニLEDバックライトと組み合わせることで、さらに優れた色表現と輝度を実現する製品も多く登場しております。従来の「FALD(Full Array Local Dimming)LCD」は、ミニLEDの先駆けとなる多分割バックライト技術であり、ミニLEDはそのFALD技術をさらに進化させたものと言えます。チップオンボード(COB)などの実装技術や、精密なローカルディミングを可能にする駆動ICの進化も、ミニLEDディスプレイの性能向上に不可欠な要素でございます。

市場背景としましては、OLEDディスプレイがハイエンド市場で存在感を増す中で、LCD陣営がOLEDに対抗し、あるいは共存するための技術としてミニLEDが注目されました。特に、Apple社が自社製品にミニLEDを採用したことは、市場の認知度と信頼性を大きく高め、他のメーカーの追随を促す大きな要因となりました。Samsung、LG、TCLといった主要なテレビメーカーや、BOE、AUO、Innoluxなどのパネルメーカーが積極的にミニLED製品を投入しており、市場は急速に拡大しております。高輝度、高コントラスト、焼き付き耐性といった利点が、特に明るい環境での視聴や、長時間同じコンテンツを表示する用途において評価されております。一方で、ミニLEDバックライトの製造コストや、多数のLEDチップを精密に制御するための複雑な駆動回路、そしてそれらを効率的に実装する技術が、今後の普及における課題となっております。サプライチェーンの確立と量産技術の成熟が、さらなるコストダウンと市場拡大の鍵を握っております。

将来展望としましては、ミニLEDディスプレイは今後も進化を続けると予想されております。バックライトのゾーン数はさらに増加し、よりきめ細やかな光の制御が可能になることで、OLEDに迫る、あるいはそれを超える画質が実現されるでしょう。また、製造技術の進歩と量産効果により、コストダウンが進み、より幅広い価格帯の製品にミニLED技術が採用される可能性がございます。マイクロLEDディスプレイが本格的に普及するまでの間、ミニLEDはハイエンドディスプレイ市場において、OLEDと並ぶ主要な選択肢としてその地位を確立し続けると考えられます。さらに、自動車のヘッドアップディスプレイや、より没入感の高いVR/ARデバイスなど、新たなアプリケーション領域での採用も拡大していくでしょう。環境性能の面でも、より効率的なLEDチップの開発や、省電力な駆動技術の進化により、消費電力の削減が進むことが期待されます。ミニLEDは、ディスプレイ技術の進化における重要なマイルストーンとして、今後も私たちの視覚体験を豊かにしていくことと存じます。